Global Glp 1 Receptor Agonists Obesity Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

9.96 Billion

USD

33.12 Billion

2024

2032

USD

9.96 Billion

USD

33.12 Billion

2024

2032

| 2025 –2032 | |

| USD 9.96 Billion | |

| USD 33.12 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments contre l'obésité à base d'agonistes du récepteur GLP-1, par type de médicament (agonistes du récepteur GLP-1 à courte durée d'action et agonistes du récepteur GLP-1 à longue durée d'action), voie d'administration (injectable et orale), application (diabète de type 2 et obésité), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre l'obésité et des agonistes du récepteur GLP-1

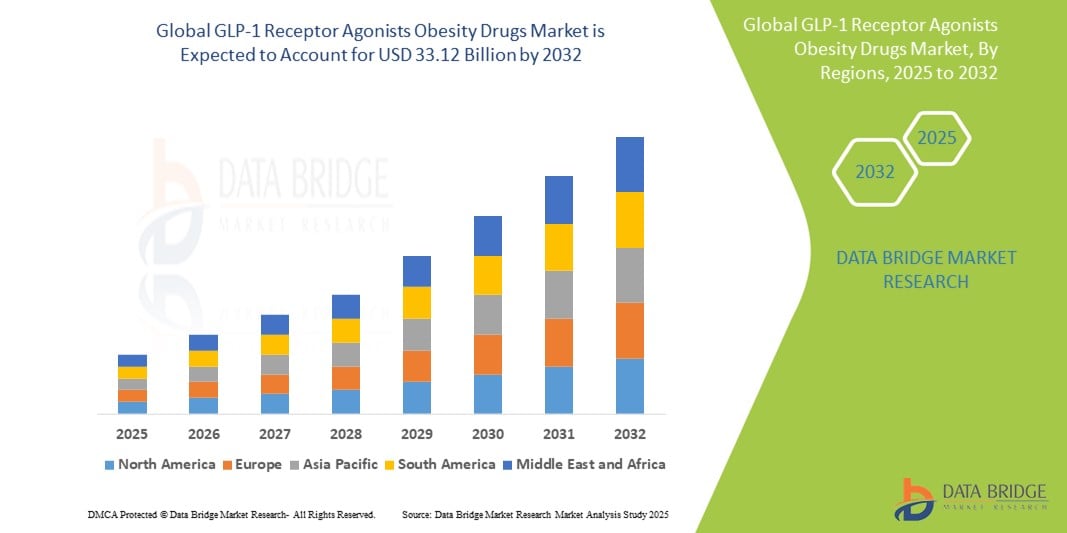

- La taille du marché mondial des médicaments contre l'obésité agonistes des récepteurs GLP-1 était évaluée à 9,96 milliards USD en 2024 et devrait atteindre 33,12 milliards USD d'ici 2032 , à un TCAC de 16,21 % au cours de la période de prévision.

- La croissance du marché est principalement motivée par le besoin croissant de systèmes sécurisés, transparents et inviolables pour gérer les données de santé sensibles, les processus de facturation et les dossiers des patients auprès de diverses parties prenantes.

- Par ailleurs, l'adoption croissante de la technologie blockchain par les prestataires de soins de santé, les assureurs et les laboratoires pharmaceutiques pour rationaliser leurs opérations, améliorer l'intégrité des données et limiter la fraude stimule l'expansion du marché. Ces exigences en constante évolution favorisent la mise en place d'infrastructures numériques sécurisées, ce qui accroît considérablement la demande de solutions blockchain dans le secteur de la santé.

Analyse du marché des médicaments contre l'obésité agonistes du récepteur GLP-1

- Les agonistes du récepteur GLP-1, une classe de médicaments qui imitent l'hormone peptide-1 de type glucagon, sont de plus en plus reconnus comme des options thérapeutiques puissantes pour la gestion de l'obésité en raison de leurs doubles avantages dans la régulation de l'appétit et le contrôle de la glycémie , ce qui en fait des outils essentiels en endocrinologie et en médecine de perte de poids.

- La demande croissante d'agonistes du récepteur GLP-1 est principalement due à l'augmentation mondiale des cas d'obésité et de diabète de type 2, à de solides résultats cliniques démontrant une réduction de poids significative et à l'acceptation croissante du traitement pharmacologique de l'obésité par les médecins et les consommateurs.

- L'Amérique du Nord a dominé le marché des médicaments contre l'obésité à base d'agonistes des récepteurs GLP-1 avec la plus grande part de revenus de 55,56 % en 2024, caractérisée par une prévalence élevée de l'obésité, des politiques de remboursement favorables et l'adoption précoce de thérapies innovantes telles que le sémaglutide et le tirzépatide, les États-Unis affichant une forte croissance des prescriptions tirée par l'expansion des indications et le marketing pharmaceutique direct auprès des consommateurs.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments contre l'obésité à base d'agonistes des récepteurs GLP-1 au cours de la période de prévision en raison de l'augmentation des taux d'obésité, de la sensibilisation croissante aux soins de santé et de l'élargissement de l'accès aux soins avancés du diabète et de l'obésité.

- Le segment des agonistes des récepteurs GLP-1 à action prolongée a dominé le marché des médicaments contre l'obésité à base d'agonistes des récepteurs GLP-1 avec une part de marché de 55,5 % en 2024, grâce à son efficacité supérieure en matière de perte de poids, à la commodité d'un dosage hebdomadaire et à la large adoption de médicaments tels que le sémaglutide et le tirzépatide.

Portée du rapport et segmentation du marché des médicaments contre l'obésité agonistes du récepteur GLP-1

|

Attributs |

Agonistes du récepteur GLP-1 Médicaments contre l'obésité : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre l'obésité et des agonistes du récepteur GLP-1

« Développement au-delà du diabète grâce à des approbations multi-indications »

- Une tendance significative et croissante sur le marché mondial des médicaments anti-obésité agonistes du récepteur du GLP-1 est l'expansion de ces thérapies au-delà du diabète de type 2, vers des indications plus larges telles que l'obésité chronique, la réduction du risque cardiovasculaire et potentiellement même des pathologies comme l'apnée du sommeil et la stéatohépatite non alcoolique (NASH). Ce potentiel thérapeutique multidimensionnel redéfinit le positionnement des médicaments anti-GLP-1 en tant que traitements métaboliques complets plutôt que de simples agents hypoglycémiants.

- Par exemple, le sémaglutide de Novo Nordisk est désormais commercialisé sous le nom de Wegovy, spécifiquement pour la gestion chronique du poids, tandis que le tirzépatide d'Eli Lilly a reçu l'approbation de la FDA sous le nom de Zepbound pour le traitement de l'obésité, indépendamment du diabète. Ces étapes importantes soulignent la dynamique réglementaire et clinique croissante qui sous-tend l'élargissement des utilisations.

- Des essais en cours explorent également l'impact des agonistes du GLP-1 sur les maladies cardiovasculaires, la santé hépatique et même les maladies neurodégénératives, renforçant ainsi leur intérêt dans le traitement des troubles métaboliques systémiques. Cette diversification du portefeuille de produits devrait stimuler significativement la demande à long terme et élargir la base de patients.

- L'intégration des thérapies GLP-1 dans les soins primaires et les cliniques de prise en charge de l'obésité est accélérée par l'amélioration des modèles de remboursement et l'acceptation médicale croissante des traitements pharmacologiques de l'obésité. Ces facteurs créent des bases solides pour une adoption généralisée.

- Cette évolution vers des thérapies multi-indications à base de GLP-1 redéfinit les protocoles thérapeutiques et élargit les stratégies de soins de santé axées sur la prise en charge des maladies chroniques. Par conséquent, des entreprises comme Novo Nordisk et Eli Lilly investissent massivement dans des formulations de nouvelle génération, notamment des agonistes oraux à petites molécules du récepteur du GLP-1 comme l'orforglipron, qui visent à élargir l'accessibilité aux patients et le champ thérapeutique.

- La demande de médicaments GLP-1 qui traitent un plus large éventail de maladies métaboliques augmente rapidement sur les marchés mondiaux, car les patients et les prestataires de soins de santé recherchent de plus en plus des options de traitement holistiques et efficaces à long terme pour l'obésité et ses comorbidités.

Dynamique du marché des agonistes du récepteur GLP-1 et des médicaments contre l'obésité

Conducteur

« Forte demande due à la prévalence croissante de l'obésité et à l'amélioration des résultats cliniques »

- L'augmentation mondiale des taux d'obésité et des comorbidités associées, telles que le diabète de type 2 et les maladies cardiovasculaires, stimule considérablement la demande de médicaments agonistes des récepteurs du GLP-1 en tant que thérapies médicales efficaces pour la perte de poids.

- Par exemple, en mai 2024, Novo Nordisk a annoncé une augmentation de 4,1 milliards de dollars de sa capacité de fabrication aux États-Unis pour les médicaments GLP-1 tels que Wegovy et Ozempic, soulignant la demande écrasante et les défis de l'approvisionnement mondial pour lutter contre l'obésité à grande échelle.

- Les agonistes du récepteur GLP-1 sont de plus en plus privilégiés pour leur capacité à favoriser une perte de poids durable, à améliorer le contrôle glycémique et à offrir des avantages cardiovasculaires, ce qui les rend supérieurs à de nombreux traitements traditionnels contre l’obésité.

- Le nombre croissant de preuves cliniques soutenant l’efficacité et la sécurité à long terme d’agents tels que le sémaglutide et le tirzépatide a renforcé la confiance des médecins et élargi la couverture de remboursement sur les marchés clés.

- De plus, l'intérêt croissant des jeunes, la sensibilisation accrue du public via les réseaux sociaux et le soutien de célébrités normalisent l'utilisation de médicaments contre l'obésité, accélérant encore la demande des consommateurs. L'évolution vers la prévention des maladies chroniques et l'amélioration de la santé métabolique positionnent les agonistes du récepteur GLP-1 comme pierre angulaire des stratégies modernes de traitement de l'obésité.

Retenue/Défi

« Les effets secondaires et les coûts élevés des traitements constituent un obstacle à l'adoption »

- Les inquiétudes concernant les effets secondaires et le coût élevé des traitements agonistes du récepteur du GLP-1 constituent un obstacle majeur à leur adoption à grande échelle. Bien que ces médicaments soient très efficaces pour la perte de poids et le contrôle glycémique, ils sont associés à des troubles gastro-intestinaux tels que nausées, vomissements et diarrhées, pouvant entraîner l'arrêt du traitement chez certains patients.

- Par exemple, les données cliniques et les rapports des patients ont montré que les événements indésirables sont particulièrement fréquents au cours des premières étapes du traitement avec des médicaments tels que le sémaglutide et le tirzépatide, ce qui nécessite une titration prudente de la dose et une surveillance médicale, ce qui peut ne pas être possible pour tous les patients ou dans tous les établissements de santé.

- Répondre à ces préoccupations concernant les effets secondaires grâce à une meilleure éducation des patients, à la formation des médecins et à des formulations de nouvelle génération présentant des problèmes de tolérance réduits est essentiel pour améliorer l'observance thérapeutique à long terme et les résultats thérapeutiques. De plus, le coût élevé des thérapies GLP-1 demeure un obstacle, en particulier sur les marchés où la couverture d'assurance maladie est limitée ou où les budgets de santé sont limités.

- Le coût annuel d'un traitement avec des médicaments comme Wegovy ou Zepbound peut dépasser plusieurs milliers de dollars, ce qui peut limiter l'accès des patients sans couverture santé complète. Dans les régions en développement, cet obstacle financier est encore plus prononcé, freinant la pénétration du marché malgré la prévalence croissante de l'obésité.

- Alors que des efforts sont en cours pour améliorer l'accessibilité financière, notamment par l'introduction de formulations génériques et la négociation des prix sur certains marchés, la perception des thérapies GLP-1 comme des traitements haut de gamme et coûteux peut dissuader les patients et les prestataires de soins de les adopter à grande échelle.

- Surmonter ces défis grâce au développement d'alternatives rentables, à un soutien d'assurance amélioré et à des programmes d'assistance aux patients sera essentiel pour assurer une croissance soutenue et inclusive du marché des médicaments contre l'obésité agonistes des récepteurs GLP-1.

Marché des médicaments contre l'obésité et des agonistes du récepteur GLP-1

Le marché est segmenté en fonction du type de médicament, de la voie d’administration, de l’application et du canal de distribution.

- Par type de médicament

En fonction du type de médicament, le marché des agonistes du récepteur du GLP-1 contre l'obésité est segmenté en agonistes du récepteur du GLP-1 à courte et longue durée d'action. Le segment des agonistes du récepteur du GLP-1 à longue durée d'action a dominé le marché avec la plus grande part de chiffre d'affaires (55,5 %) en 2024, grâce à leur efficacité supérieure en termes de perte de poids durable, à leurs bienfaits cardiovasculaires et à la commodité d'une prise hebdomadaire. Des médicaments clés tels que le sémaglutide (Wegovy/Ozempic) et le tirzépatide (Zepbound) sont largement adoptés grâce à leurs excellents résultats cliniques et à l'augmentation de leurs homologations mondiales.

Le segment des agonistes du récepteur du GLP-1 à action prolongée devrait également connaître la croissance la plus rapide au cours de la période de prévision, soutenu par une forte demande, des succès cliniques et le développement continu de formulations de nouvelle génération, notamment des versions orales. Le segment des agonistes à action rapide, bien que toujours utilisé chez des populations spécifiques de patients, connaît une croissance plus lente en raison d'un taux d'observance plus faible et de résultats de perte de poids moins favorables que les alternatives à action prolongée.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en injectables et oraux. Le segment injectable détenait la plus grande part de marché en 2024, grâce à l'introduction précoce et à l'utilisation généralisée de formulations injectables telles que le liraglutide, le sémaglutide et le tirzépatide. Les médicaments injectables restent la référence en raison de leur efficacité prouvée et de leur familiarité avec la prise en charge du diabète et de l'obésité.

Le segment oral devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante d'alternatives sans aiguille et le lancement d'agonistes oraux du récepteur du GLP-1 tels que Rybelsus (sémaglutide oral) et de futurs produits en développement comme l'orforglipron. Ces produits offrent un confort accru aux patients, améliorant potentiellement l'observance thérapeutique en médecine générale et sur les marchés émergents.

- Par application

En fonction des applications, le marché est segmenté en diabète de type 2 et obésité. Le segment du diabète de type 2 a dominé le marché en 2024, en raison de l'utilisation clinique de longue date des médicaments GLP-1 pour le contrôle glycémique et de l'importance croissante accordée aux bénéfices cardiovasculaires et rénaux.

Le segment de l'obésité est l'application qui connaît la croissance la plus rapide au cours de la période de prévision, stimulée par la prévalence croissante de l'obésité à l'échelle mondiale et par l'augmentation des autorisations de mise sur le marché (FDA) et de l'EMA pour les médicaments GLP-1 spécifiquement destinés à la perte de poids. Le succès de marques telles que Wegovy et Zepbound a stimulé la demande au-delà des populations diabétiques, positionnant les thérapies GLP-1 au cœur des protocoles de gestion chronique du poids.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2024, les pharmacies hospitalières ont dominé le marché, grâce à leur rôle dans la délivrance de médicaments spécialisés et onéreux sous surveillance médicale, notamment pour les nouveaux traitements et le suivi de la titration.

Le segment des pharmacies en ligne devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce à l'adoption croissante du numérique, à la commodité de la livraison à domicile et à l'intégration de la télémédecine. L'adhésion croissante des consommateurs aux services de santé en ligne et aux modèles de vente directe au consommateur favorise l'expansion rapide de ce canal, notamment dans les régions développées.

Analyse régionale du marché des médicaments contre l'obésité agonistes du récepteur GLP-1

- L'Amérique du Nord a dominé le marché des médicaments contre l'obésité à base d'agonistes des récepteurs GLP-1 avec la plus grande part de revenus de 55,56 % en 2024, grâce à une prévalence élevée de l'obésité, des politiques de remboursement favorables et l'adoption précoce de thérapies innovantes telles que le sémaglutide et le tirzépatide.

- Les patients et les prestataires de soins de la région apprécient de plus en plus l’efficacité supérieure en matière de perte de poids, les avantages cardiovasculaires et la commodité des médicaments GLP-1 à action prolongée tels que le sémaglutide (Wegovy) et le tirzépatide (Zepbound), qui sont devenus des éléments clés de la gestion chronique du poids et des troubles métaboliques.

- Cette utilisation généralisée est en outre soutenue par des politiques de remboursement favorables, des dépenses de santé élevées et une communauté médicale proactive, positionnant l'Amérique du Nord comme le principal centre d'innovation et de croissance dans le domaine des médicaments contre l'obésité GLP-1.

Aperçu du marché américain des médicaments contre l'obésité agonistes du récepteur GLP-1

Le marché américain des médicaments contre l'obésité agonistes du récepteur GLP-1 a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 %, grâce à une forte prévalence de l'obésité, des autorisations de mise sur le marché précoces et une infrastructure de santé solide. Consommateurs et médecins privilégient de plus en plus les thérapies innovantes telles que le sémaglutide (Wegovy) et le tirzépatide (Zepbound), pour leur efficacité prouvée en matière de perte de poids et leurs bienfaits cardiovasculaires. Le rôle croissant de la télésanté, du marketing direct auprès des consommateurs et de la couverture d'assurance maladie généralisée pour les médicaments contre l'obésité continue d'accélérer leur adoption auprès de diverses populations de patients.

Aperçu du marché européen des agonistes du récepteur GLP-1 et des médicaments contre l'obésité

Le marché européen des médicaments contre l'obésité agonistes des récepteurs du GLP-1 devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, alimenté par l'incidence croissante de l'obésité, l'élargissement des modalités de remboursement et une meilleure acceptation de la gestion pharmacologique du poids. Les organismes de réglementation approuvent de plus en plus les thérapies GLP-1 pour des indications spécifiques à l'obésité. Cette croissance est soutenue par l'urbanisation, les initiatives de santé publique ciblant les maladies métaboliques et la demande croissante de solutions efficaces et durables pour la perte de poids, tant en médecine générale qu'en médecine spécialisée.

Aperçu du marché britannique des agonistes du récepteur GLP-1 et des médicaments contre l'obésité

Le marché britannique des médicaments contre l'obésité agonistes du récepteur du GLP-1 devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par l'élargissement de l'accès aux traitements contre l'obésité par le Service national de santé (NHS) et la sensibilisation croissante du public aux bienfaits du traitement par le GLP-1. L'obésité étant un problème de santé majeur, l'adoption croissante de Wegovy et de traitements similaires est observée en pratique clinique. L'évolution de l'infrastructure numérique de santé au Royaume-Uni et la gestion des patients basée sur les données favorisent le déploiement efficace des traitements à base de GLP-1.

Analyse du marché allemand des agonistes du récepteur GLP-1 et des médicaments contre l'obésité

Le marché allemand des médicaments contre l'obésité agonistes du récepteur du GLP-1 devrait connaître une croissance TCAC considérable, soutenue par des recommandations cliniques rigoureuses, un système d'assurance bien établi et des dépenses de santé élevées. L'accent mis par le pays sur des traitements innovants et fondés sur des données probantes favorise une large adoption par les médecins des thérapies GLP-1 contre l'obésité. Les patients allemands affichent une préférence croissante pour les injectables hebdomadaires et les nouvelles alternatives orales, conformément à l'accent mis par le pays sur l'observance thérapeutique à long terme et la rentabilité.

Analyse du marché des agonistes du récepteur GLP-1 et des médicaments contre l'obésité en Asie-Pacifique

Le marché des médicaments contre l'obésité agonistes des récepteurs GLP-1 en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la hausse des taux d'obésité, l'essor de la classe moyenne et l'augmentation des investissements dans les soins de santé dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant la prise en charge des maladies chroniques et un meilleur accès aux thérapies GLP-1 renforcent le potentiel du marché. La fabrication locale et les prix compétitifs améliorent également l'accessibilité financière, élargissant l'accès aux zones urbaines et semi-urbaines.

Aperçu du marché japonais des agonistes du récepteur GLP-1 et des médicaments contre l'obésité

Au Japon, les médicaments contre l'obésité à base d'agonistes du récepteur GLP-1 gagnent en popularité en raison du vieillissement rapide de la population, de l'augmentation des problèmes de santé liés à l'obésité et de la préférence pour les traitements de haute précision et peu invasifs. Les excellents résultats cliniques et l'approbation gouvernementale du sémaglutide pour la gestion du poids soutiennent l'expansion du marché. L'intégration des médicaments GLP-1 dans les modèles de soins personnalisés et les systèmes de santé connectés favorise leur adoption, en particulier parmi les populations technophiles et les personnes âgées.

Aperçu du marché indien des agonistes du récepteur GLP-1 et des médicaments contre l'obésité

En 2024, les médicaments contre l'obésité agonistes des récepteurs GLP-1 en Inde ont représenté la plus grande part de revenus en Asie-Pacifique, grâce à la charge croissante de l'obésité, à la sensibilisation croissante aux soins de santé et au développement rapide des infrastructures de santé urbaines. Compte tenu de l'importance de la population diabétique et prédiabétique, les thérapies GLP-1 sont de plus en plus acceptées comme traitements à double usage. Les campagnes de santé menées par le gouvernement, l'augmentation de la couverture d'assurance maladie et la production locale de médicaments GLP-1 rentables stimulent la croissance, notamment dans les métropoles et les villes de niveau 2.

Part de marché des médicaments contre l'obésité agonistes du récepteur GLP-1

L'industrie des médicaments contre l'obésité à base d'agonistes du récepteur GLP-1 est principalement dirigée par des entreprises bien établies, notamment :

- Novo Nordisk A/S (Danemark)

- Lilly (États-Unis)

- Pfizer Inc. (États-Unis)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- Hanmi Pharmaceutical Co., Ltd. (Corée du Sud)

- Amgen Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Merck & Co., Inc. (États-Unis)

- Johnson & Johnson Services Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Lupin Limited (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Ipsen SA (France)

- Oramed Pharmaceuticals Inc. (États-Unis)

- Zealand Pharma A/S (Danemark)

- Takeda Pharmaceutical Company Limited (Japon)

- Structure Therapeutics Inc. (États-Unis)

- Innovent Biologics, Inc. (Chine)

Quels sont les développements récents sur le marché mondial des médicaments contre l’obésité agonistes des récepteurs GLP-1 ?

- En mai 2024, Novo Nordisk a annoncé son intention d'accroître sa capacité de production pour Wegovy et Ozempic en investissant plus de 4,1 milliards de dollars dans des usines de fabrication au Danemark et aux États-Unis. Cette initiative vise à répondre à la demande mondiale croissante et à réduire les contraintes d'approvisionnement en agonistes du récepteur GLP-1 utilisés dans le traitement de l'obésité et du diabète. Cet investissement reflète l'engagement stratégique de l'entreprise à accroître ses activités pour répondre à l'adoption croissante de traitements.

- En avril 2024, Eli Lilly and Company a lancé Zepbound (tirzépatide) sur plusieurs marchés européens, suite à son approbation réglementaire pour la prise en charge de l'obésité. Cet agoniste des récepteurs GIP/GLP-1 a démontré une efficacité supérieure dans la perte de poids et l'amélioration du métabolisme. Son déploiement européen marque une étape importante dans l'expansion de la disponibilité des médicaments de nouvelle génération contre l'obésité au-delà du marché américain.

- En mars 2024, Pfizer Inc. a repris le développement clinique de son agoniste du récepteur du GLP-1 à prise orale quotidienne, après l'interruption des essais antérieurs en raison d'effets secondaires gastro-intestinaux. L'entreprise a reformulé le médicament afin d'en améliorer la tolérance, reflétant ainsi les efforts plus larges de l'industrie pour développer des alternatives plus adaptées aux patients aux traitements injectables. En cas de succès, cette démarche pourrait améliorer significativement l'observance et élargir l'accès au traitement.

- En février 2024, Amgen Inc. a lancé un essai clinique de phase III pour son agoniste expérimental du GLP-1, MariTide, ciblant l'obésité et les comorbidités cardiométaboliques. Ce candidat avait déjà démontré des résultats prometteurs en matière de perte de poids lors d'essais de phase II, et son passage aux phases avancées de tests souligne la dynamique concurrentielle croissante de cette catégorie thérapeutique à forte croissance.

- En janvier 2024, Zealand Pharma et Boehringer Ingelheim ont annoncé des résultats positifs de phase 2 pour le BI 456906, un agoniste double du GLP-1/glucagon à action prolongée, chez les personnes obèses. Les données ont montré une réduction significative du poids corporel et une bonne tolérance, ouvrant la voie au développement de phase 3. Ces résultats reflètent l'intérêt croissant porté aux thérapies combinées pour améliorer l'efficacité et élargir les options thérapeutiques dans la prise en charge de l'obésité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.