Global Glucagon Like Peptide 1 Glp 1 Agonists Market

Taille du marché en milliards USD

TCAC :

%

USD

65.85 Billion

USD

236.82 Billion

2025

2033

USD

65.85 Billion

USD

236.82 Billion

2025

2033

| 2026 –2033 | |

| USD 65.85 Billion | |

| USD 236.82 Billion | |

| % | |

|

Global Glucagon-like Peptide 1 (GLP-1) Segmentation du marché des agonistes, par les médicaments (Exénatide, Liraglutide, Dulaglutide et Lixisenatide), la marque (Byetta, Bydureon, Victoza, Trulicity et Lyxumia), la voie d'administration (orale, parentérale, etc.), les utilisateurs finaux (hospitaliers, cliniques spécialisées, etc.) - Tendances de l'industrie et prévisions à 2033

Peptide 1 semblable au glucagon (GLP-1) Agonistes Aperçu du marché

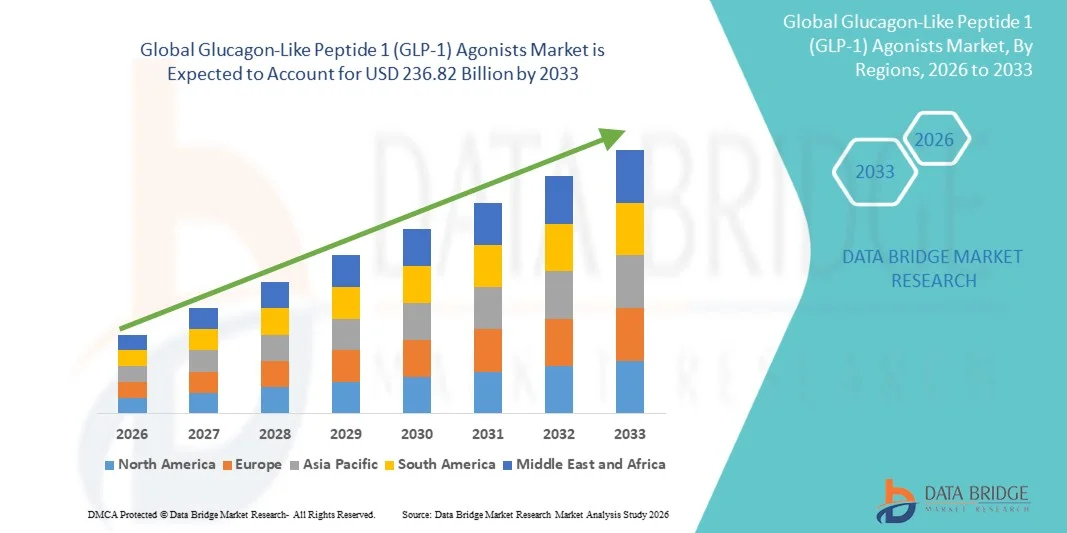

D'après l'analyse de la recherche sur le marché des ponts de données, le marché des agonistes du peptide 1 (GPL-1) semblable au glucagon a été évalué à65,85 milliards de dollars en 2025et devrait atteindre236,82 milliards de dollars en 2033, croissance à unTCAC de 17,35 % de 2026 à 2033. Le marché connaît une croissance constante due à l'augmentation de la prévalence de l'obésité et du diabète de type 2, à la sensibilisation accrue à la gestion métabolique de la santé et à l'adoption croissante de thérapies agonistes innovantes du récepteur GLP-1 dans les systèmes de santé mondiaux.

Le fardeau croissant des troubles métaboliques chroniques dans le monde, associé à l'augmentation des dépenses de soins de santé et à une plus grande importance clinique pour la gestion du poids à long terme et le contrôle glycémique, oblige les fournisseurs de soins de santé, les payeurs et les patients à adopter des thérapies agonistes GLP-1 avancées. Les agonistes du récepteur GLP-1 modernes remplacent de plus en plus les approches de traitement traditionnelles dans de nombreuses populations de patients, offrant une régulation efficace de la glycémie, des avantages importants pour la perte de poids et une réduction du risque cardiovasculaire. De plus, les progrès continus dans les formulations de médicaments, y compris les traitements injectables une fois par semaine et les nouveaux traitements BPL-1 oraux, améliorent l'adhésion des patients et les résultats du traitement. Augmentation des approbations réglementaires pour les indications élargies, augmentation des investissements dans la recherche sur les maladies métaboliques et augmentation de la demande de données personnaliséesGestion des maladies chroniquesles solutions continuent d'accélérer l'adoption sur les marchés des soins de santé développés et émergents.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 65,85 milliards USD

- Valeur marchande prévue (2033): USD 236,82 Million

- Prévisions CAGR (2026-2033): 17,35 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des agonistes Glucagon-Like Peptide 1 (GLP-1) avec la plus grande part de revenus de 41,38 % en 2025, soutenue par la forte prévalence du diabète et de l'obésité de type 2, l'adoption de thérapies GLP-1 novatrices, des cadres de remboursement favorables et la présence de grands fabricants pharmaceutiques. La préférence accrue des médecins pour les agonistes des récepteurs GLP-1 en raison de leurs avantages pour le contrôle glycémique, de la réduction des risques cardiovasculaires et des capacités de gestion du poids continue de renforcer le leadership du marché dans toute la région.

- Le segment parentéral a dominé le marché avec une part de 67,45 % en 2025 en raison de la disponibilité généralisée et du succès clinique des thérapies GLP-1 injectables.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 9,4 %, de 2026 à 2033, alimenté par la population diabétique en croissance rapide, l'expansion des infrastructures de soins de santé, l'augmentation des dépenses de soins de santé et l'amélioration de l'accès aux thérapies biologiques de pointe en Chine, en Inde, au Japon et en Corée du Sud. Sensibilisation accrue à la gestion de l'obésité et aux maladies chroniques La prévention accélère également la croissance du marché.

- On prévoit que le segment du liraglutide sera la catégorie de médicaments qui connaîtra la croissance la plus rapide, enregistrant un TCAC de 9,1 % entre 2026 et 2033, ce qui reflète l'utilisation accrue dans les applications de traitement du diabète et de l'obésité. L'élargissement des preuves cliniques appuyant les bienfaits cardiovasculaires et les résultats de perte de poids est à l'origine d'une forte demande mondiale.

- La marque Trulicity a dominé le marché avec une part des revenus de 31,72 % en 2025, soutenue par une forte commercialisation mondiale, des taux d'adhésion favorables aux patients, des résultats cardiovasculaires prouvés et de larges approbations réglementaires. Son profil d'administration pratique continue de contribuer de façon significative à la croissance des ordonnances sur les marchés développés et émergents.

- On s'attend à ce que le segment de la voie d'administration orale soit la catégorie qui connaît la croissance la plus rapide, avec un TCAC de 10,2 % entre 2026 et 2033, en raison de la préférence croissante des patients pour les traitements non injectables, de l'amélioration de la conformité au traitement et des progrès continus dans les technologies de livraison de médicaments par peptides par voie orale.

- La voie d'administration parentérale a représenté 67,45% du marché en 2025, en raison de l'utilisation établie d'agonistes GLP-1 injectables, de la biodisponibilité supérieure, d'une validation clinique étendue et d'une grande familiarité des médecins. La plupart des thérapies BPL-1 efficaces sur le marché continuent d'être administrées par voie injectable.

- Les hôpitaux ont dominé le segment des utilisateurs finaux avec une part de marché de 44,26 % en 2025, en raison de volumes élevés de patients, d'une augmentation des programmes de gestion du diabète, d'initiatives croissantes de traitement de l'obésité et d'un meilleur accès aux services endocrinologiques spécialisés. Les hôpitaux jouent également un rôle crucial dans l'instauration de traitements BPL-1 avancés et la surveillance à long terme des patients.

- Les cliniques spécialisées devraient connaître la croissance la plus rapide à un TCAC de 9,6 % de 2026 à 2033, appuyé par une demande croissante de soins personnalisés pour le diabète, l'augmentation des services de gestion de l'obésité, l'expansion des pratiques d'endocrinologie et l'adoption croissante de protocoles de traitement novateurs basés sur le BPL-1. Le passage à des modèles de soins ambulatoires spécialisés continue d'accélérer l'expansion du segment à l'échelle mondiale.

Portée du rapport et peptide 1 semblable au glucagon (GLP-1) segmentation du marché

|

Attributs |

Peptide 1 semblable au glucagon (GLP-1) Agonistes Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Peptide 1 semblable au glucagon (GLP-1) Agonistes Tendances du marché

Tendance : Utilisation accrue des agonistes GLP-1 pour la gestion de l'obésité et la santé cardiométabolique

Le marché des agonistes Glucagon-Like Peptide 1 (GLP-1) connaît une transformation majeure à mesure que ces thérapies s'étendent au-delà de la prise en charge du diabète en traitement de l'obésité et en soins cardiométaboliques plus larges. Les agonistes GLP-1 sont de plus en plus prescrits pour la réduction de poids en raison de leur capacité avérée à réguler l'appétit, retarder la vidange gastrique et améliorer la santé métabolique. Les données cliniques de plus en plus nombreuses démontrant des avantages cardiovasculaires et rénaux renforcent encore l'adoption chez les fournisseurs de soins de santé. Par exemple, les thérapies à base de sémaglutide ont montré des résultats significatifs de perte de poids dans les études cliniques, tandis que plusieurs produits GLP-1 ont reçu des approbations réglementaires pour le traitement de l'obésité dans les principaux marchés. De plus, la sensibilisation accrue à l'obésité en tant que maladie chronique et la demande croissante de solutions efficaces de gestion du poids à long terme accélèrent l'expansion du marché mondial.

Peptide 1 semblable au glucagon (GLP-1) Dynamique du marché des agonistes

Facteur clé du marché : Augmentation de la prévalence mondiale du diabète de type 2 et de l'obésité

Le développement rapide de véhicules autonomes et de systèmes avancés d'assistance au conducteur (ADAS) a créé une forte demande pour le glucagon-comme Peptide 1 (GLP-1) de haute fidélité qui peut valider les algorithmes d'IA, les modèles de capteurs et le comportement du véhicule dans des millions de scénarios virtuels impossibles à reproduire par des tests physiques. Les constructeurs automobiles, les fournisseurs de Tier-1 et les entreprises de technologie déploient des simulateurs comme élément central de leur pipeline de développement, réduisant les coûts, accélérant les cycles d'itération et améliorant la sécurité des systèmes.

Principales contraintes et difficultés : coût initial élevé d'investissement des simulateurs avancés

La prévalence croissante du diabète de type 2 et de l'obésité est l'un des principaux moteurs du marché mondial des agonistes GLP-1. Selon la Fédération internationale du diabète (FDI), plus de 530 millions d'adultes dans le monde vivent avec le diabète, le diabète de type 2 représentant la grande majorité des cas. Parallèlement, l'Organisation mondiale de la santé (OMS) estime que plus d'un milliard de personnes vivent avec l'obésité dans le monde. Ces populations croissantes de patients créent une forte demande de thérapies qui offrent à la fois un contrôle glycémique et des avantages de réduction du poids. Les agonistes GLP-1 ont démontré leur efficacité dans la réduction des taux d'HbA1c, la promotion de la perte de poids et la réduction des risques cardiovasculaires, ce qui les rend de plus en plus attrayantes options de traitement. De plus, l'élargissement des lignes directrices cliniques recommandant aux patients diabétiques à haut risque des agonistes du récepteur GLP-1 continue de soutenir une forte croissance du marché sur les marchés des soins de santé développés et émergents.

Opportunité de marché clé : développement de la prochaine génération GLP-1 et des thérapies combinées

Le développement de thérapies à base d'incrétine de prochaine génération offre une possibilité de croissance substantielle pour le marché des agonistes GLP-1. Les entreprises pharmaceutiques investissent massivement dans des thérapies à double et triple action qui combinent l'activité des récepteurs GLP-1 avec la modulation des récepteurs GIP et glucagon pour obtenir des résultats métaboliques et de perte de poids supérieurs. Par exemple, les nouveaux traitements de l'incrétine ont démontré une plus grande efficacité dans la réduction du poids par rapport aux produits GLP-1 antérieurs au cours des essais cliniques en fin de cycle. De plus, les progrès dans les technologies de livraison de peptides oraux élargissent les options de traitement au-delà des formulations injectables, améliorant ainsi la commodité et l'adhésion des patients. La recherche croissante sur la protection cardiovasculaire, la gestion des maladies rénales chroniques, la stéatohépatite non alcoolique (NASH) et d'autres troubles métaboliques élargit encore le potentiel thérapeutique des agonistes GLP-1. Comme les systèmes de soins de santé privilégient de plus en plus la prévention des maladies chroniques et la gestion de l'obésité, ces innovations devraient créer d'importantes possibilités commerciales en Amérique du Nord, en Europe, en Asie-Pacifique et dans les marchés émergents des soins de santé.

Peptide 1 semblable au glucagon (GLP-1) Agonistes Portée du marché

Le marché des agonistes Glucagon-Like Peptide 1 (GLP-1) est segmenté en fonction des médicaments, de la marque, de la voie d'administration et des utilisateurs finaux.

- Par les drogues

Sur la base des médicaments, le marché des agonistes Glucagon-Like Peptide 1 (GLP-1) est segmenté en Exénatide, Liraglutide, Dulaglutide et Lixisenatide. Le segment du dulaglutide a dominé le marché avec une part de 36,84 % en 2025 en raison de sa forte efficacité clinique, d'un calendrier d'administration hebdomadaire pratique, d'avantages cardiovasculaires prouvés et d'une vaste adoption par les médecins dans les programmes de traitement du diabète. Le médicament a démontré une efficacité significative dans le contrôle glycémique tout en réduisant les facteurs de risque cardiovasculaire chez les patients diabétiques de type 2. La préférence croissante des fournisseurs de soins de santé pour les thérapies GLP-1 à longue durée d'action a encore renforcé la demande. Une couverture de remboursement favorable sur les marchés développés et une forte pénétration commerciale ont favorisé l'adoption généralisée. De plus, la prise de conscience des avantages d'une intervention précoce en cas de diabète et l'amélioration de l'adhésion des patients à l'administration hebdomadaire continuent de stimuler l'utilisation. L'expansion des programmes de prise en charge du diabète, l'augmentation des initiatives de traitement de l'obésité et de solides données cliniques appuyant les résultats à long terme ont renforcé la position de leadership du segment. Les études continues après commercialisation et la confiance du médecin contribuent davantage à la domination du marché. Étant donné que les systèmes de soins de santé se concentrent de plus en plus sur la gestion des maladies chroniques et la réduction des risques cardiovasculaires, le dulaglutide demeure le premier segment mondial de médicaments.

Le segment du liraglutide devrait connaître le TCAC le plus rapide de 9,1 % entre 2026 et 2033, en raison de l'utilisation croissante dans les applications de gestion du diabète de type 2 et de l'obésité. Les preuves cliniques croissantes qui appuient une réduction significative du poids et une protection cardiovasculaire accélèrent l'adoption des médecins. L'augmentation des approbations réglementaires pour toutes les indications relatives au traitement de l'obésité élargit la population de patients adressables. Les fournisseurs de soins de santé recommandent de plus en plus le liraglutide pour les patients nécessitant une gestion métabolique complète au-delà du contrôle du glucose. L'augmentation de la prévalence de l'obésité dans le monde et la sensibilisation croissante à l'égard des programmes de gestion du poids supervisés par des médecins appuient davantage la demande. De plus, des résultats thérapeutiques favorables et une préférence accrue des patients pour des thérapies à long terme éprouvées contribuent à l'expansion du segment. La recherche en cours sur d'autres applications métaboliques et cardiovasculaires devrait créer de nouvelles possibilités de croissance. Des investissements importants dans les programmes d'éducation des patients et de prévention des maladies chroniques appuient l'adoption. Ces facteurs positionnent collectivement le liraglutide comme le segment du médicament qui connaît la croissance la plus rapide au cours de la période de prévision.

- Par marque

Sur la base de la marque, le marché des agonistes Glucagon-Like Peptide 1 (GLP-1) est segmenté en Byetta, Bydureon, Victoza, Trulicity et Lyxumia. Le segment Trulicity a dominé le marché avec une part de 31,72 % en 2025 en raison de sa forte présence sur le marché mondial, de son régime posologique hebdomadaire pratique, d'une vaste validation clinique et d'une large acceptation par le médecin. La marque a acquis une traction significative en raison de sa capacité à fournir un contrôle glycémique efficace tout en soutenant la réduction du risque cardiovasculaire. Des niveaux élevés d'adhésion des patients et des résultats de traitement favorables ont également contribué à son leadership sur le marché. L'augmentation du volume des ordonnances en Amérique du Nord et en Europe continue de renforcer la croissance du segment. La disponibilité de données cliniques solides et l'accroissement de la confiance des fournisseurs de soins de santé ont favorisé l'adoption généralisée. De plus, de solides stratégies de commercialisation et une large couverture des remboursements ont accru l'accessibilité. La demande croissante de thérapies injectables à longue durée d'action et l'expansion des programmes de soins du diabète renforcent encore la position dominante du segment. Les initiatives de sensibilisation continue aux produits et la présence établie sur le marché contribuent grandement à son leadership sur le marché mondial des agonistes GLP-1.

Le segment Victoza devrait enregistrer le TCAC le plus rapide de 8,8 % entre 2026 et 2033, en raison de l'utilisation accrue des programmes de gestion de l'obésité et de réduction des risques cardiovasculaires. La reconnaissance croissante de l'efficacité clinique de la marque et le profil d'innocuité à long terme appuient la croissance des ordonnances. Les fournisseurs de soins de santé utilisent de plus en plus Victoza pour les patients nécessitant une gestion métabolique complète. L'augmentation de la prévalence de l'obésité et l'élargissement des lignes directrices de traitement favorisant les thérapies GLP-1 accélèrent l'adoption. Le médicament a établi l'efficacité dans les applications de gestion du poids renforce encore la demande. La sensibilisation accrue des patients aux avantages d'une intervention précoce et de la prévention des maladies chroniques contribue également à l'expansion du marché. La recherche en cours visant à évaluer les applications thérapeutiques plus générales continue de soutenir le potentiel de croissance futur. De plus, l'augmentation des investissements dans les soins de santé et l'élargissement de l'accès aux traitements avancés pour le diabète devraient accélérer l'adoption tout au long de la période de prévision.

- Par voie d'administration

Sur la base de la voie d'administration, le marché des agonistes Glucagon-Like Peptide 1 (GLP-1) est segmenté en marché oral, parentéral et autres. Le segment parentéral a dominé le marché avec une part de 67,45% en 2025 en raison de la disponibilité et du succès clinique des thérapies GLP-1 injectables. Les formulations injectables offrent une biodisponibilité supérieure, des résultats thérapeutiques prévisibles et une grande familiarité des médecins. La plupart des produits GLP-1 commercialement efficaces utilisent actuellement des systèmes de distribution parentérale, ce qui favorise une forte pénétration du marché. Le segment bénéficie de preuves cliniques solides démontrant son efficacité dans la gestion du glucose, la réduction du poids et la protection cardiovasculaire. La demande croissante des patients pour des thérapies efficaces à long terme et une forte confiance des fournisseurs de soins de santé continuent d'appuyer l'adoption. En outre, les progrès de la technologie des dispositifs d'injection ont amélioré la facilité d'utilisation et la conformité des patients. L'expansion de la prévalence du diabète à l'échelle mondiale et l'augmentation des investissements dans les soins de santé renforcent encore la domination du segment. La forte présence de thérapies injectables de marque continue de générer des revenus sur les principaux marchés.

Le segment Oral devrait connaître le TCAC le plus rapide de 10,2 % entre 2026 et 2033, en raison de la préférence croissante des patients pour les options de traitement non injectables et les progrès dans les technologies d'administration de peptides par voie orale. Les thérapies GLP-1 par voie orale améliorent la commodité, l'adhésion au traitement et réduisent les obstacles associés aux médicaments injectables. L'augmentation des investissements dans la recherche et la commercialisation réussie des préparations orales accélère l'acceptation du marché. Les fournisseurs de soins de santé recommandent de plus en plus des alternatives buccodentaires pour les patients qui souhaitent améliorer la commodité du traitement. La sensibilisation accrue à l'obésité et à la gestion du diabète appuie la demande de méthodes de prestation novatrices. De plus, l'élargissement de l'accès aux thérapies buccales dans les marchés émergents crée de nouvelles possibilités de croissance. Les progrès technologiques qui améliorent l'absorption et l'efficacité thérapeutique améliorent encore l'adoption. Au fur et à mesure que les approches de traitement centrées sur le patient prennent de l'importance, les thérapies BPL-1 par voie orale devraient connaître une croissance importante tout au long de la période de prévision.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des agonistes Glucagon-Like Peptide 1 (GLP-1) est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché avec une part de 44,26 % en 2025 en raison de volumes élevés de patients, de programmes complets de gestion du diabète et de l'accès aux équipes multidisciplinaires de soins de santé. Les hôpitaux jouent un rôle essentiel dans l'instauration de thérapies GLP-1 avancées, la surveillance des résultats du traitement et la gestion de troubles métaboliques complexes. La disponibilité d'endocrinologues, de cardiologues et de spécialistes de l'obésité favorise l'adoption généralisée d'agonistes GLP-1. L'augmentation des taux de visites hospitalières liées au diabète et des programmes de traitement de l'obésité contribue également à la croissance segmentaire. Une infrastructure de soins de santé solide et un soutien au remboursement dans les régions développées continuent de renforcer le leadership du marché. De plus, les hôpitaux servent de centres primaires d'éducation des patients, de gestion des maladies chroniques et de surveillance thérapeutique à long terme. L'importance croissante accordée à la réduction des risques cardiovasculaires et aux modèles intégrés de soins aux patients renforce encore l'adoption. Ces facteurs soutiennent collectivement la position dominante du segment sur le marché mondial.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide de 9,6 % entre 2026 et 2033, en raison de la demande croissante de services personnalisés de gestion du diabète et de l'obésité. Les cliniques spécialisées offrent une expertise ciblée, des plans de traitement individualisés et des améliorationssurveillance des patients, les rendant de plus en plus attrayants pour la gestion des maladies chroniques. Un nombre croissant de centres d'endocrinologie et de gestion du poids dans le monde soutiennent l'expansion du marché. Les patients recherchent de plus en plus des milieux de soins spécialisés qui offrent des stratégies thérapeutiques adaptées et un suivi continu. L'adoption croissante de thérapies GLP-1 de pointe dans les services ambulatoires accélère la croissance. De plus, des temps d'attente plus courts, un engagement accru des patients et une plus grande accessibilité contribuent à l'expansion du segment. L'augmentation des investissements dans les soins de santé et la prise de conscience croissante des risques pour la santé liés à l'obésité soutiennent davantage la demande. Comme la prestation des soins de santé évolue de plus en plus vers les soins ambulatoires spécialisés, on s'attend à ce que les cliniques spécialisées deviennent le segment des utilisateurs finaux qui connaît la croissance la plus rapide au monde.

Peptide 1 semblable au glucagon (GLP-1) Agonistes Analyse régionale du marché

L'Amérique du Nord a dominé le marché des agonistes Glucagon-Like Peptide 1 (GLP-1) et a représenté la plus grande part des revenus41,38 % en 2025, soutenue par la prévalence élevée du diabète de type 2 et de l'obésité, l'adoption forte de thérapies agonistes innovantes du récepteur GLP-1 et la présence de fabricants pharmaceutiques de premier plan. La région bénéficie d'infrastructures de soins de santé avancées, de politiques de remboursement favorables, d'activités de recherche clinique étendues et d'une préférence accrue des médecins pour les thérapies GLP-1 en raison de leur efficacité avérée en matière de contrôle glycémique, de gestion du poids et de réduction des risques cardiovasculaires. La sensibilisation accrue des patients à la gestion des maladies chroniques et la demande croissante d'approches de traitement personnalisées continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Peptide 1 semblable au glucagon américain (GLP-1) Aperçu du marché

Le marché américain du peptide 1 (GPL-1) semblable au glucagon connaît une forte croissance en raison de la prévalence croissante du diabète de type 2, de l'obésité et des troubles métaboliques partout au pays. La forte adoption de thérapies GLP-1 avancées par les fournisseurs de soins de santé, couplée à des données cliniques de plus en plus probantes appuyant les avantages cardiovasculaires et la perte de poids, stimule la demande du marché. De plus, une couverture de remboursement favorable, l'augmentation du volume des ordonnances et l'innovation continue des produits par les grandes entreprises pharmaceutiques accélèrent l'expansion du marché. L'augmentation des investissements dans les programmes de soins du diabète et dans les initiatives de gestion des maladies chroniques favorise une croissance soutenue sur le marché américain.

Europe Peptide 1 semblable au glucagon (GLP-1) Aperçu du marché

Le marché des agonistes du Glucagon-Like Peptide 1 (GLP-1) d'Europe demeure un important contributeur aux revenus mondiaux, en raison de l'augmentation de la prévalence du diabète, de la vigueur des systèmes de santé et de l'adoption croissante de thérapies biologiques de pointe. La région bénéficie de programmes de soins de santé gouvernementaux de soutien, d'un accès accru à des traitements novateurs contre le diabète et d'une sensibilisation accrue des médecins aux avantages cardiovasculaires et métaboliques des agonistes des récepteurs GLP-1. En outre, l'accent croissant mis sur la gestion de l'obésité et les stratégies de soins préventifs continue de soutenir l'expansion du marché dans les pays européens.

glucagon-comme Peptide 1 (GLP-1) Agonistes Aperçu du marché

Le marché des agonistes du Glucagon-Like Peptide 1 (GLP-1) du Royaume-Uni connaît une croissance constante, soutenue par l'augmentation des taux d'obésité et de diabète de type 2, ainsi que par l'adoption croissante de thérapies innovantes pour le diabète. La sensibilisation accrue des professionnels de la santé aux avantages à long terme des agonistes des récepteurs GLP-1 pour la réduction du poids et la santé cardiovasculaire contribue à la croissance du marché. De plus, l'élargissement de l'accès aux services de soins spécialisés et à des lignes directrices de traitement favorables renforce la demande de thérapies BLP-1 dans tout le pays.

Allemagne Peptide 1 semblable au glucagon (GLP-1) Agonistes Aperçu du marché

Le marché allemand des agonistes Glucagon-Like Peptide 1 (GLP-1) est en expansion constante en raison des infrastructures de soins de santé avancées du pays, de la forte présence de l'industrie pharmaceutique et de la charge croissante du diabète et de l'obésité. Les fournisseurs de soins de santé prescrivent de plus en plus d'agonistes des récepteurs GLP-1 en raison de leur efficacité dans la gestion de la glycémie et le contrôle du poids. Les progrès continus dans la mise au point de médicaments biologiques, les cadres de remboursement de soutien et l'investissement croissant dans les programmes de gestion des maladies chroniques stimulent davantage la croissance du marché en Allemagne.

Asie-Pacifique glucagon-comme Peptide 1 (GLP-1) Agonistes Aperçu du marché

On s'attend à ce que le marché des agonistes du Glucagon semblable à celui de l'Asie-Pacifique enregistre une croissance rapide et qu'il enregistre le TCAC le plus rapidement possible.9,4 % de 2026 à 2033, entraîné par l'augmentation rapide de la population diabétique, l'augmentation de la prévalence de l'obésité et l'augmentation des dépenses de soins de santé dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Une sensibilisation accrue à la gestion avancée du diabète, à l'amélioration de l'accès aux thérapies biologiques et à l'expansion de l'infrastructure des soins de santé appuie l'expansion du marché régional. De plus, l'augmentation des initiatives gouvernementales axées sur la prévention et le traitement des maladies chroniques accélère l'adoption des agonistes récepteurs du BPL-1 dans toute la région.

Japon Peptide 1 semblable au glucagon (GLP-1) Agonistes Aperçu du marché

Le marché japonais du peptide 1 (GPL-1) semblable au glucagon connaît une croissance constante en raison de la prévalence croissante des troubles métaboliques, du vieillissement de la population et de l'adoption de solutions novatrices de traitement du diabète. Les fournisseurs de soins de santé utilisent de plus en plus les agonistes des récepteurs GLP-1 pour améliorer le contrôle glycémique tout en réduisant les risques cardiovasculaires et en soutenant les objectifs de gestion du poids. De plus, l'innovation pharmaceutique continue et des politiques favorables de remboursement des soins de santé contribuent encore à la croissance du marché au Japon.

Chine Peptide 1 semblable au glucagon (GLP-1) Aperçu du marché

Le marché chinois du glucagon-comme le peptide 1 (GPL-1) des agonistes est en croissance rapide, entraîné par la forte population diabétique du pays, l'augmentation des taux d'obésité et l'expansion des infrastructures de soins de santé. La sensibilisation accrue aux approches modernes de gestion du diabète, la disponibilité croissante de thérapies GLP-1 innovantes et l'augmentation des dépenses en soins de santé stimulent considérablement la demande du marché. De plus, les initiatives gouvernementales visant à améliorer la gestion des maladies chroniques, conjuguées à l'augmentation des investissements des entreprises pharmaceutiques, placent la Chine comme l'un des marchés les plus dynamiques pour les agonistes Glucagon-Like Peptide 1 (GLP-1) à l'échelle mondiale.

Part de marché des agonistes du peptide 1 semblable au glucagon (GLP-1)

L'industrie des agonistes Glucagon-Like Peptide 1 (GLP-1) est principalement dirigée par des entreprises bien établies, notamment :

- Novo Nordisk A/S (Danemark)

- Eli Lilly and Company (États-Unis)

- AstraZeneca PLC (Royaume-Uni)

- Sanofi S.A. (France)

- Pfizer Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Merck & Co., Inc. (États-Unis)

- Johnson & Johnson (États-Unis)

- Roche Holding AG (Suisse)

- Zélande Pharma A/S (Danemark)

- Hanmi Pharmaceutical Co., Ltd. (Corée du Sud)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (Chine)

- Innovent Biologics, Inc. (Chine)

- Shanghai Benemae Pharmaceutical Corporation (Chine)

- PegBio Co., Ltd. (Chine)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Lupin Limited (Inde)

- Biocon Limited (Inde)

- Cipla Limited (Inde)

- Viatris Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- AbbVie Inc. (États-Unis)

- Structure Therapeutics Inc. (États-Unis)

- Viking Therapeutics, Inc. (États-Unis)

- Altimmune, Inc. (États-Unis)

- Metsera, Inc. (États-Unis)

- Roche Diabète (Suisse)

- Carmot Therapeutics, Inc. (États-Unis)

- Eccogene Co., Ltd. (Chine)

- Sciwind Biosciences Co., Ltd. (Chine)

Derniers développements dans le marché des agonistes glucagon-comme le peptide 1 (GLP-1)

- En juin 2021, Novo Nordisk a annoncé que la FDA des États-Unis a approuvé Wegovy (semaglutide 2,4 mg) pour la prise en charge du poids chronique chez les adultes obèses ou en surpoids et au moins une affection liée au poids. L'approbation a marqué une étape importante pour le marché du BPL-1 en élargissant l'utilisation des agonistes des récepteurs du BPL-1 au-delà de la prise en charge du diabète et en accélérant considérablement la croissance du marché.

- En mai 2022, Eli Lilly and Company a reçu l'approbation de la FDA américaine pour Mounjaro (tirzepatide) pour le traitement des adultes atteints de diabète de type 2. Tirzepatide est devenu le premier agoniste du récepteur GIP/GPL-1 approuvé, démontrant des résultats de contrôle glycémique et de perte de poids supérieurs à ceux de plusieurs thérapies antidiabétiques existantes, créant ainsi un nouveau segment concurrentiel sur le marché de l'incrétine

- En novembre 2023, Eli Lilly and Company a annoncé que la FDA des États-Unis a approuvé Zepbound (tirzepatide) pour la prise en charge du poids chronique chez les adultes obèses ou en surpoids et des problèmes médicaux liés au poids. L'approbation a considérablement élargi les possibilités commerciales de thérapies contre l'obésité à base de GLP-1 et intensifié la concurrence avec Wegovy sur le marché des médicaments anti-obésité en croissance rapide

- En mars 2024, Novo Nordisk a obtenu l'approbation de la FDA américaine pour une nouvelle indication pour Wegovy (semaglutide) afin de réduire le risque d'événements cardiovasculaires majeurs, y compris la mort cardiovasculaire, une crise cardiaque et un accident vasculaire cérébral, chez les adultes atteints de maladies cardiovasculaires et d'obésité ou de surpoids. Il s'agissait de la première approbation d'un médicament pour perte de poids spécifiquement destiné à réduire les risques cardiovasculaires, renforçant ainsi la proposition de valeur clinique des thérapies GLP-1

- En décembre 2024, la FDA des États-Unis a officiellement déterminé que la pénurie de tirzepatide avait été résolue, permettant aux fabricants de mieux répondre à la demande croissante de thérapies BLP-1. Le développement représentait un point de stabilisation important pour le marché du BPL-1 après des contraintes d'offre prolongées causées par une demande sans précédent de traitements contre l'obésité et le diabète

- En février 2025, la FDA des États-Unis a déclaré que la pénurie de produits de sémaglutide avait pris fin, signalant une amélioration de la capacité de la chaîne d'approvisionnement et de l'évolutivité de la fabrication des thérapies GLP-1. L'annonce a été considérée comme un jalon important pour l'élargissement de l'accès des patients et l'expansion du marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.