Global Green Bio Polyols Market

Taille du marché en milliards USD

TCAC :

%

USD

875.43 Million

USD

1,483.90 Million

2024

2032

USD

875.43 Million

USD

1,483.90 Million

2024

2032

| 2025 –2032 | |

| USD 875.43 Million | |

| USD 1,483.90 Million | |

| % | |

Segmentation du marché mondial des polyols verts et biologiques, par type (polyols de polyéther et polyols de polyester), application (mousse, revêtements, adhésifs, produits d’étanchéité, élastomères et autres) – Tendances et prévisions de l’industrie jusqu’en 2032

Analyse du marché des polyols verts et biologiques

Le marché des polyols verts et biologiques connaît une demande croissante de polyuréthane rigide et flexible dans diverses applications telles que les chaussures de sport et d'athlétisme, car les consommateurs recherchent de plus en plus des alternatives écologiques qui minimisent l'impact environnemental tout en garantissant des pratiques durables et un effet environnemental moindre, stimulant ainsi la croissance du marché à l'échelle mondiale.

Taille du marché des polyols verts et biologiques

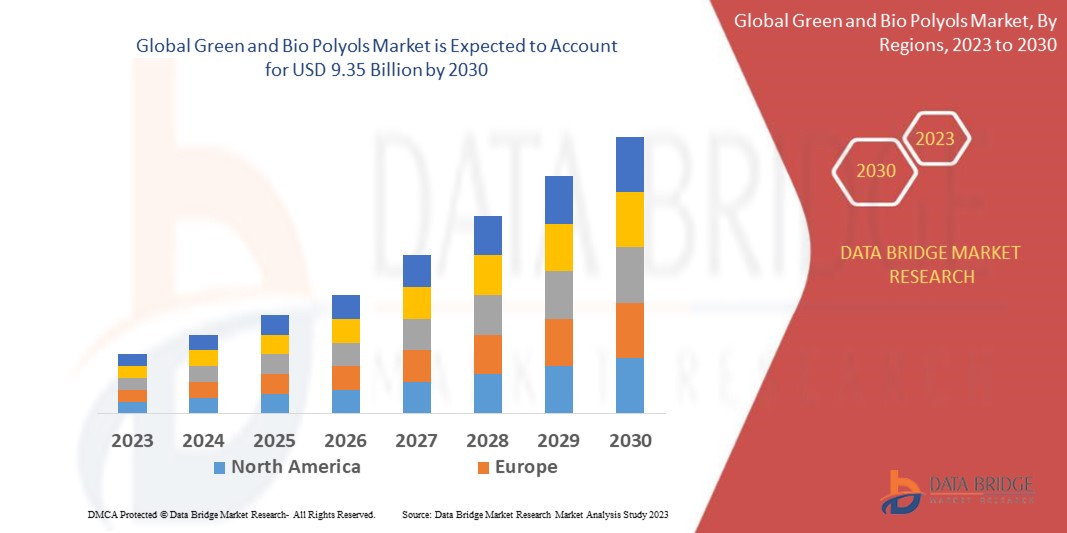

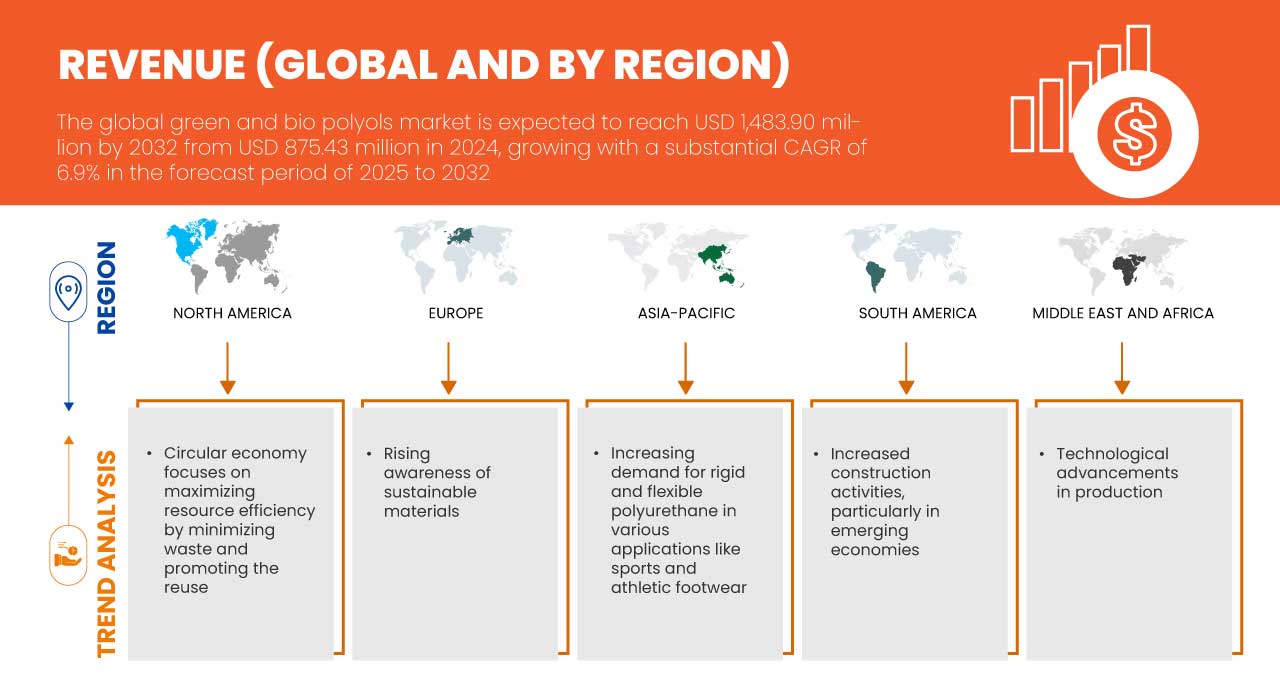

Français Le marché mondial des polyols verts et bio devrait atteindre 1 483,90 millions USD d’ici 2032, contre 875,43 millions USD en 2024, avec un TCAC substantiel de 6,9 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d’approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché des polyols verts et biologiques

« Sensibilisation croissante aux matériaux durables »

L’importance croissante accordée au développement durable à l’échelle mondiale influence considérablement la demande de polyols verts et biosourcés, remodelant ainsi le paysage du marché. Avec une prise de conscience accrue des conséquences environnementales des produits dérivés des combustibles fossiles, les consommateurs et les industries se tournent vers des matériaux durables. Ce changement de paradigme a catalysé l’innovation et l’adoption de polyols verts et bios, qui sont dérivés de ressources renouvelables comme les huiles végétales et les matériaux recyclés.

Des secteurs clés comme la construction, l’automobile et l’emballage adoptent ces polyols respectueux de l’environnement pour s’aligner sur des cadres réglementaires plus stricts et sur l’évolution des préférences des consommateurs. Les gouvernements de toutes les régions introduisent des mesures incitatives et des mandats pour réduire l’empreinte carbone, ce qui stimule encore davantage la demande d’alternatives biosourcées. Dans l’industrie automobile, la préférence croissante des consommateurs pour les véhicules à impact environnemental réduit favorise l’adoption de mousses de polyuréthane bio, qui sont largement utilisées dans les sièges, les intérieurs et l’isolation. De même, le secteur de la construction exploite les polyols verts pour les matériaux d’isolation économes en énergie, répondant à la demande croissante de certifications de construction écologique telles que LEED.

De plus, les multinationales intègrent de plus en plus le développement durable dans leurs stratégies de marque, en optant pour des matières premières respectueuses de l’environnement afin d’améliorer leur réputation sur le marché. Cette évolution répond non seulement aux objectifs de responsabilité sociale des entreprises (RSE), mais positionne également ces entreprises comme des innovatrices sur un marché soucieux de l’environnement. En outre, la sensibilisation accrue des consommateurs, stimulée par des campagnes d’éducation et une couverture médiatique, a transformé le développement durable d’une préoccupation de niche en un moteur de marché grand public. Cette prise de conscience croissante remodèle les habitudes d’achat dans tous les secteurs, créant une forte demande pour des solutions durables comme les polyols verts et biologiques.

Portée du rapport et segmentation du marché

|

Attributs |

Informations clés sur le marché des polyols verts et biologiques |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada, Mexique, Chine, Japon, Corée du Sud, Inde, Australie et Nouvelle-Zélande, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Allemagne, France, Italie, Pays-Bas, Royaume-Uni, Espagne, Belgique, Russie, Suisse, Turquie, Luxembourg, reste de l'Europe, Brésil, Argentine, reste de l'Amérique du Sud, Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud, Israël et reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

Cargill, Incorporated (États-Unis), BASF SE (Allemagne), Emery Oleochemicals (États-Unis), Stepan Company (États-Unis), Polylabs TM (Lativa), Wanhua (Chine), ALBERDINGK BOLEY GmbH (Allemagne), BioBased Technologies (États-Unis) et Aurorium (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché des polyols verts et biologiques

Les polyols verts et bio sont des alternatives écologiques aux polyols conventionnels utilisés dans la production de mousses de polyuréthane, de revêtements, d'adhésifs et d'élastomères. Ces polyols sont dérivés de ressources renouvelables telles que les huiles végétales (par exemple, l'huile de soja, de ricin ou de palme), les sucres naturels ou une autre biomasse. Ils aident à réduire la dépendance aux matières premières à base de pétrole et contribuent à réduire les émissions de gaz à effet de serre pendant la production. Les polyols verts mettent l'accent sur des méthodes de production durables avec un impact environnemental minimal, tandis que les biopolyols mettent spécifiquement en avant leur origine biologique ou renouvelable. Les deux types conservent des propriétés chimiques et physiques comparables aux polyols traditionnels, ce qui les rend adaptés à diverses applications industrielles. De plus, ils soutiennent les principes de l'économie circulaire, certains étant recyclables ou biodégradables. L'utilisation de polyols verts et bio s'aligne sur la demande mondiale croissante de matériaux durables dans des secteurs comme l'automobile, la construction et l'emballage, alors que les industries évoluent vers des solutions de fabrication respectueuses de l'environnement.

Dynamique du marché des polyols verts et biologiques

Conducteurs

- Demande croissante de polyuréthane rigide et flexible dans diverses applications telles que les chaussures de sport et d'athlétisme

La demande croissante de polyuréthane rigide et flexible dans diverses applications, en particulier dans les chaussures de sport et d'athlétisme, est un facteur clé qui accélère la croissance du marché mondial des polyols verts et biologiques. Alors que les industries accordent de plus en plus la priorité à la durabilité, l'adoption de polyols biosourcés pour la production de polyuréthane prend de l'ampleur, en particulier dans les secteurs à forte demande tels que la chaussure. Dans l'industrie des chaussures de sport et d'athlétisme, le polyuréthane joue un rôle crucial en raison de ses propriétés légères, durables et polyvalentes. Les polyuréthanes rigides sont largement utilisés pour les composants structurels, tandis que les variantes flexibles font partie intégrante des applications d'amortissement et de semelle intermédiaire. Avec la préférence croissante des consommateurs pour les produits respectueux de l'environnement, les fabricants de chaussures se tournent vers les polyuréthanes biosourcés pour répondre aux demandes du marché et s'aligner sur les objectifs de durabilité. Les grandes marques de vêtements de sport comme Adidas, Nike et Puma sont à l'avant-garde de cette transformation. Par exemple, les baskets Futurecraft. Footprint d'Adidas intègrent du polyuréthane biosourcé dérivé de matériaux renouvelables, reflétant l'engagement de la marque à réduire son impact environnemental. De même, Nike intègre des biopolyols dans ses gammes de produits pour créer des chaussures de performance qui équilibrent durabilité et fonctionnalité. Le marché des biopolyols est encore plus stimulé par la sensibilisation croissante des consommateurs à l'impact environnemental du polyuréthane conventionnel. Les clients exigeant des alternatives plus écologiques, les entreprises exploitent les polyols biosourcés pour différencier leurs produits et renforcer leur positionnement sur le marché. En outre, l'essor de l'athleisure en tant que tendance de style de vie élargit le champ d'application du polyuréthane, entraînant une augmentation des volumes de production de variantes biosourcées. La capacité des polyols verts et bios à réduire les émissions de gaz à effet de serre et la dépendance aux combustibles fossiles s'aligne parfaitement sur les objectifs environnementaux mondiaux, attirant les investissements des acteurs du secteur. Par exemple, Allbirds utilise du polyuréthane biosourcé dérivé de la canne à sucre dans ses chaussures. L'innovation SweetFoam de l'entreprise est devenue une référence dans l'industrie pour la production durable de semelles intermédiaires, stimulant encore davantage la demande de polyols verts

L'économie circulaire vise à maximiser l'efficacité des ressources en minimisant les déchets et en favorisant la réutilisation

Le concept d’économie circulaire gagne rapidement du terrain dans tous les secteurs industriels. L’accent mis sur la maximisation de l’efficacité des ressources en minimisant les déchets et en favorisant la réutilisation des matériaux devient un moteur clé du marché mondial des polyols verts et bio. Ce modèle économique encourage les fabricants à adopter des pratiques durables, telles que l’utilisation de ressources renouvelables, la réduction de la consommation d’énergie et le recyclage des matériaux, ce qui s’aligne parfaitement avec la demande croissante de solutions respectueuses de l’environnement dans la production de produits en polyuréthane. Dans une économie circulaire, l’accent est mis sur la réduction de la dépendance aux ressources vierges à base de pétrole et sur l’utilisation d’alternatives biosourcées, telles que les polyols verts et bios. Ces polyols renouvelables sont dérivés de matières premières végétales ou de déchets, contribuant à une réduction des émissions de gaz à effet de serre et soutenant des processus de production durables. Ce changement est particulièrement important dans des secteurs tels que l’automobile, la construction et les biens de consommation, où l’utilisation de matériaux traditionnels non renouvelables est de plus en plus scrutée. Les grandes entreprises adoptent les principes de l’économie circulaire en incorporant des polyols biosourcés dans leur offre de produits. Par exemple, les produits PolyTHF de BASF, utilisés dans diverses applications, sont désormais fabriqués en mettant l'accent sur la durabilité et les matières premières renouvelables, contribuant ainsi à une économie circulaire. De même, l'engagement de Covestro en faveur de la circularité se manifeste dans le développement de polyuréthanes à base de CO2 recyclé et de polyols biosourcés, réduisant ainsi la dépendance aux combustibles fossiles et favorisant une chaîne d'approvisionnement plus durable.

Opportunités

- Augmentation des activités de construction, en particulier dans les économies émergentes

La pression réglementaire en faveur des produits respectueux de l'environnement crée une opportunité importante pour le marché mondial des polyols verts et biologiques. Alors que les gouvernements du monde entier mettent en œuvre des réglementations environnementales et des objectifs de durabilité plus stricts, la demande de produits fabriqués à partir de matériaux renouvelables et biodégradables augmente. Les polyols biosourcés, qui sont utilisés dans la production de mousses, de revêtements et d'adhésifs durables, s'alignent sur ces exigences réglementaires, offrant une alternative aux produits à base de pétrole. Cette évolution est en outre soutenue par les certifications de bâtiments écologiques et les normes d'efficacité énergétique, qui encouragent les fabricants à adopter des matériaux respectueux de l'environnement dans leurs produits. Par conséquent, ces tendances réglementaires stimulent le marché des polyols verts et biologiques, favorisant l'innovation et l'expansion dans diverses industries, notamment la construction, l'automobile et l'emballage. La pression réglementaire en faveur des produits respectueux de l'environnement créera des opportunités substantielles pour le marché mondial des polyols verts et biologiques en encourageant la transition vers des alternatives plus durables et renouvelables. À mesure que les gouvernements mettent en œuvre des réglementations environnementales plus strictes et fixent des objectifs de durabilité ambitieux, les entreprises seront poussées à adopter des solutions biosourcées et circulaires pour répondre à ces exigences. Ce changement réglementaire favorisera l’innovation, améliorera la disponibilité des polyols durables et s’alignera sur la préférence croissante des consommateurs pour des produits respectueux de l’environnement.

- Pression réglementaire pour les produits respectueux de l'environnement

La pression réglementaire en faveur des produits respectueux de l'environnement crée une opportunité importante pour le marché mondial des polyols verts et bio. Alors que les gouvernements du monde entier mettent en œuvre des réglementations environnementales et des objectifs de durabilité plus stricts, la demande de produits fabriqués à partir de matériaux renouvelables et biodégradables augmente. Les polyols biosourcés, qui sont utilisés dans la production de mousses, de revêtements et d'adhésifs durables, s'alignent sur ces exigences réglementaires, offrant une alternative aux produits à base de pétrole. Cette évolution est en outre soutenue par les certifications de bâtiments écologiques et les normes d'efficacité énergétique, qui encouragent les fabricants à adopter des matériaux respectueux de l'environnement dans leurs produits. Par conséquent, ces tendances réglementaires stimulent le marché des polyols verts et bio, favorisant l'innovation et l'expansion dans diverses industries, notamment la construction, l'automobile et l'emballage. En conclusion, la pression réglementaire en faveur des produits respectueux de l'environnement créera des opportunités substantielles pour le marché mondial des polyols verts et bio en encourageant la transition vers des alternatives plus durables et renouvelables. À mesure que les gouvernements mettent en œuvre des réglementations environnementales plus strictes et fixent des objectifs de durabilité ambitieux, les entreprises seront poussées à adopter des solutions biosourcées et circulaires pour répondre à ces exigences. Ce changement réglementaire favorisera l’innovation, améliorera la disponibilité des polyols durables et s’alignera sur la préférence croissante des consommateurs pour des produits respectueux de l’environnement.

Contraintes/Défis

- Réglementation stricte concernant l'utilisation des polyols verts et biologiques

Le coût de production élevé associé aux polyols biosourcés reste un obstacle majeur à leur adoption généralisée sur le marché mondial. Contrairement aux polyols conventionnels, qui bénéficient de procédés de fabrication matures et rentables et de chaînes d’approvisionnement établies, les polyols biosourcés dépendent de matières premières renouvelables telles que les huiles végétales, les déchets agricoles ou d’autres biomasses. Ces matières premières impliquent souvent des étapes d’extraction, de raffinage et de traitement complexes qui augmentent considérablement les coûts de production. L’un des principaux facteurs de ces coûts élevés est la dépendance à l’égard des technologies et des infrastructures avancées pour convertir les matières premières biosourcées en polyols de haute qualité. Ces technologies, notamment le traitement enzymatique ou la fermentation, nécessitent des investissements en capital et des dépenses opérationnelles substantiels. En outre, des économies d’échelle doivent encore être réalisées dans le segment des polyols biosourcés, ce qui aggrave encore la disparité des coûts avec les alternatives à base de pétrole. La variabilité et la disponibilité limitée des matières premières contribuent également à des coûts élevés. Des facteurs tels que les rendements agricoles fluctuants, les contraintes saisonnières et la concurrence d’autres industries utilisant les mêmes ressources de biomasse peuvent faire grimper les prix des matières premières. Par exemple, l’huile de soja ou de ricin, couramment utilisée dans la production de biopolyols, subit souvent des pressions sur les prix en raison de la demande des secteurs de l’alimentation et des biocarburants. Ces facteurs de coût rendent les polyols biosourcés moins attractifs pour les industries sensibles aux prix, telles que l’emballage, l’automobile et les biens de consommation. Les entreprises peuvent hésiter à abandonner les polyols conventionnels, en particulier sur les marchés où les certifications de durabilité n’offrent pas d’avantage concurrentiel significatif ou où la volonté des consommateurs de payer un supplément est limitée.

- Réglementation stricte pour la production de polyols (polyuréthane)

Les réglementations strictes concernant la production de polyols (polyuréthanes) représentent des défis importants pour le marché mondial des polyols verts et biologiques en augmentant les coûts de conformité et les complexités opérationnelles. Des réglementations telles que NESHAP aux États-Unis, REACH en Europe et diverses lois nationales dans le monde exigent que les entreprises investissent dans des technologies avancées pour réduire les émissions, garantir la sécurité chimique et respecter les normes environnementales. Ces réglementations exigent souvent des tests, une documentation et des ajustements approfondis dans les processus de fabrication, ce qui peut ralentir la production, augmenter les coûts opérationnels et créer des barrières à l'entrée sur le marché, en particulier pour les entreprises qui passent à des méthodes de production durables et biologiques. Par exemple

États-Unis

Normes nationales d'émission pour les polluants atmosphériques dangereux (NESHAP) Règles pour les installations nouvelles et existantes visant à réduire les émissions de polluants atmosphériques dangereux d'environ 70 %, ce qui entraîne des coûts de conformité plus élevés et des retards opérationnels potentiels.

Europe

REACH (Enregistrement, évaluation, autorisation et restriction des substances chimiques) Réglementation complète exigeant des tests de sécurité et une documentation pour les produits chimiques, impactant le processus de production et augmentant les coûts de R&D pour la conformité.

Inde

Loi sur la protection de l'environnement de 1986 Règlement visant à contrôler la pollution et à garantir des pratiques de fabrication sûres, nécessitant le respect de protocoles de sécurité environnementale, ce qui peut augmenter les coûts de production.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse de haut niveau du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché en matière de pénurie de matières premières et de retards d'expédition. Cela se traduit par l'évaluation des possibilités stratégiques, la création de plans d'action efficaces et l'assistance aux entreprises dans la prise de décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets prévus du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse du marché et les services de renseignements fournis par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leurs revenus et estimer leurs dépenses de profits et pertes.

Portée du marché mondial des polyols verts et biologiques

Le marché est segmenté en fonction du type et de l'application. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Taper

- Polyols de polyéther

- Polyols de polyester

Application

- Mousse

- Revêtements

- Adhésifs

- Produits d'étanchéité

- Élastomères

- Autres

Analyse régionale du marché mondial des polyols verts et biologiques

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type et application comme référencé ci-dessus.

Les pays couverts sur le marché sont les États-Unis, le Canada, le Mexique, la Chine, le Japon, la Corée du Sud, l'Inde, l'Australie et la Nouvelle-Zélande, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, l'Allemagne, la France, l'Italie, les Pays-Bas, le Royaume-Uni, l'Espagne, la Belgique, la Russie, la Suisse, la Turquie, le Luxembourg, le reste de l'Europe, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Égypte, l'Afrique du Sud, Israël, le reste du Moyen-Orient et de l'Afrique.

La région Asie-Pacifique devrait dominer le marché mondial des polyols verts et biologiques en raison de l'industrialisation rapide, de l'urbanisation et de la demande croissante de matériaux durables dans des secteurs clés tels que la construction, l'automobile et la fabrication de meubles. La forte population de la région et l'expansion de la classe moyenne entraînent une demande importante de biens de consommation, notamment de matelas, de coussins et de matériaux isolants, qui dépendent fortement des polyols.

La région Asie-Pacifique devrait connaître la croissance la plus rapide en raison de la croissance rapide de sa population. La demande des consommateurs pour une production alimentaire durable et respectueuse de l'environnement stimule également le marché.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Part de marché mondiale des polyols verts et biologiques

Le paysage concurrentiel du marché fournit des détails par concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises par rapport au marché.

Les leaders du marché des polyols verts et biologiques opérant sur le marché sont :

- Cargill, Incorporated (États-Unis)

- BASF SE (Allemagne)

- Emery Oleochemicals (États-Unis)

- Société Stepan (États-Unis)

- Polylabs TM (Lativa)

- Wanhua (Chine)

- ALBERDINGK BOLEY GmbH (Allemagne)

- Technologies BioBasées (États-Unis)

- Aurorium (États-Unis)

Derniers développements sur le marché des polyols verts et biologiques

- En novembre 2024, Krishna Enterprise et Alberdingk Boley ont annoncé leur collaboration dans le domaine des dispersions acryliques à base d'eau pour le marché indien. Depuis 1985, Krishna Enterprise propose des solutions innovantes en matière de revêtements, et Gaurang Goradia s'est rendu à Alberdingk en octobre pour signer l'accord de partenariat

- En octobre 2024, Cargill a reçu le prix INDI 4.0 2024 Smart Factory décerné par le ministère indonésien de l'Industrie pour avoir mis en œuvre avec succès les technologies de l'Industrie 4.0 dans son usine de transformation du cacao de Gresik. Cette reconnaissance souligne l'engagement de Cargill en faveur de pratiques de fabrication avancées, notamment l'automatisation, la surveillance des données en temps réel et la gestion de l'énergie, visant à améliorer l'efficacité et la durabilité

- En juillet 2023, Stepan a reçu le World Finance Sustainability Award 2023, récompensant son engagement en faveur de la durabilité et des pratiques respectueuses de l'environnement. Ce prix souligne les efforts de Stepan dans la création de solutions innovantes et respectueuses de l'environnement dans tous les secteurs, renforçant ainsi son leadership en matière de pratiques commerciales durables.

- En juin 2024, Aurorium, fabricant d'ingrédients spécialisés, a annoncé le lancement de Haelium Pharmaceutical Solutions, reflétant son engagement à long terme dans le domaine des soins de santé. S'appuyant sur des décennies d'innovation, la gamme de produits Haelium a fait d'Aurorium un leader mondial des ingrédients pharmaceutiques, incarnant une approche unique de l'excellence

- En juin 2024, BASF a élargi son portefeuille en introduisant l'ecoflex (BMB) à biomasse équilibrée, un biopolymère compostable certifié pour l'industrie de l'emballage. Cet ecoflexF Blend C1200 BMB utilise des matières premières renouvelables issues de déchets organiques, réduisant ainsi la consommation de ressources fossiles et offrant une empreinte carbone inférieure de 60 %

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALYSIS

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.1.7 CONCLUSION

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 THREAT OF SUBSTITUTES

4.2.3 BARGAINING POWER OF SUPPLIERS

4.2.4 BARGAINING POWER OF BUYERS

4.2.5 COMPETITIVE RIVALRY

4.3 IMPORT EXPORT SCENARIO

4.4 PRICE INDEX

4.5 PRODUCTION CONSUMPTION ANALYSIS

4.6 VENDOR SELECTION CRITERIA

4.6.1 QUALITY AND CONSISTENCY

4.6.2 TECHNICAL EXPERTISE

4.6.3 SUPPLY CHAIN RELIABILITY

4.6.4 COMPLIANCE AND SUSTAINABILITY

4.6.5 COST AND PRICING STRUCTURE

4.6.6 FINANCIAL STABILITY

4.6.7 FLEXIBILITY AND CUSTOMIZATION

4.6.8 RISK MANAGEMENT AND CONTINGENCY PLANS

4.7 CLIMATE CHANGE SCENARIO

4.7.1 ENVIRONMENTAL CONCERNS

4.7.2 INDUSTRY RESPONSE

4.7.3 GOVERNMENT'S ROLE

4.7.4 ANALYST RECOMMENDATIONS

4.8 PRODUCTION CAPACITY OVERVIEW

4.8.1 CURRENT PRODUCTION CAPACITY

4.8.2 REGIONAL DISTRIBUTION OF PRODUCTION CAPACITY

4.8.3 TECHNOLOGICAL ADVANCEMENTS AND INNOVATION

4.8.4 CAPACITY EXPANSION AND FUTURE PROJECTIONS

4.9 RAW MATERIAL COVERAGE

4.9.1 PLANT OILS

4.9.1.1 CASTOR OIL

4.9.1.2 SOYBEAN OIL

4.9.1.3 PALM OIL

4.9.2 AGRICULTURAL RESIDUES AND WASTE BIOMASS

4.9.2.1 CORN STOVER

4.9.2.2 WHEAT STRAW AND RICE HUSK

4.9.3 SUGAR-BASED FEEDSTOCKS

4.9.3.1 SUGAR ALCOHOLS

4.9.4 ALGAE AND OTHER NOVEL SOURCES

4.9.4.1 ALGAE

4.9.5 WASTE OILS AND BY-PRODUCTS

4.9.5.1 USED COOKING OILS

4.9.6 CONCLUSION

4.1 SUPPLY CHAIN ANALYSIS

4.10.1 OVERVIEW

4.10.2 LOGISTIC COST SCENARIO

4.10.2.1 TRANSPORTATION COSTS

4.10.2.2 STORAGE AND INVENTORY MANAGEMENT

4.10.2.3 GLOBAL SUPPLY CHAIN DISRUPTIONS

4.10.3 IMPORTANCE OF LOGISTIC SERVICE PROVIDERS

4.10.3.1 RAW MATERIAL SOURCING AND TRANSPORTATION

4.10.3.2 SUSTAINABILITY IN LOGISTICS

4.10.3.3 GLOBAL DISTRIBUTION AND SUPPLY CHAIN COORDINATION

4.10.3.4 TECHNOLOGICAL INTEGRATION

4.10.4 CONCLUSION

4.11 TECHNOLOGY ADVANCEMENTS BY MANUFACTURERS

4.11.1 FEEDSTOCK INNOVATION AND RAW MATERIAL OPTIMIZATION

4.11.1.1 ADVANCED CATALYSIS AND GREEN CHEMISTRY

4.11.1.2 FEEDSTOCK DIVERSIFICATION

4.11.2 ADVANCED PRODUCTION TECHNIQUES

4.11.2.1 BIOCATALYSIS AND ENZYMATIC PROCESSES

4.11.2.2 GREEN SOLVENTS AND SOLVENT-FREE PROCESSES

4.11.2.3 CONTINUOUS AND FLOW CHEMISTRY

4.11.3 PROCESS INTEGRATION AND ENERGY EFFICIENCY

4.11.3.1 HEAT INTEGRATION AND ENERGY RECOVERY

4.11.3.2 PROCESS INTENSIFICATION

4.11.4 PERFORMANCE AND PRODUCT INNOVATION

4.11.4.1 TAILORED BIO POLYOLS FOR SPECIFIC APPLICATIONS

4.11.4.2 ENHANCED DURABILITY AND STABILITY

4.11.5 CIRCULAR ECONOMY AND WASTE REDUCTION

4.11.5.1 RECYCLING OF BIO-BASED POLYOLS

4.11.5.2 ZERO-WASTE MANUFACTURING

4.11.6 CONCLUSION

5 REGULATION COVERAGE

5.1 ENVIRONMENTAL REGULATIONS AND STANDARDS

5.1.1 CARBON FOOTPRINT AND GREENHOUSE GAS EMISSIONS

5.1.2 SUSTAINABILITY AND BIODEGRADABILITY

5.1.3 REACH AND CHEMICAL SAFETY REGULATIONS

5.2 FEEDSTOCK SOURCING AND AGRICULTURAL REGULATIONS

5.2.1 SUSTAINABLE SOURCING OF RAW MATERIALS

5.2.2 AGRI-ENVIRONMENTAL REGULATIONS

5.2.3 TRACEABILITY AND CERTIFICATION

5.3 PRODUCT SAFETY AND REGULATORY COMPLIANCE

5.3.1 SAFETY AND TOXICITY REGULATIONS

5.3.2 FLAMMABILITY STANDARDS

5.4 CIRCULAR ECONOMY AND WASTE MANAGEMENT REGULATIONS

5.4.1 EXTENDED PRODUCER RESPONSIBILITY (EPR)

5.4.2 PLASTIC WASTE AND PACKAGING REGULATIONS

5.5 REGIONAL REGULATIONS AND STANDARDS

5.6 CONCLUSION

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING AWARENESS OF SUSTAINABLE MATERIALS

6.1.2 INCREASING DEMAND FOR RIGID AND FLEXIBLE POLYURETHANE IN VARIOUS APPLICATIONS LIKE SPORTS AND ATHLETIC FOOTWEAR

6.1.3 CIRCULAR ECONOMY FOCUSES ON MAXIMIZING RESOURCE EFFICIENCY BY MINIMIZING WASTE AND PROMOTING THE REUSE

6.2 RESTRAINTS

6.2.1 PERFORMANCE LIMITATIONS COMPARED TO CONVENTIONAL POLYOLS

6.2.2 HIGH PRODUCTION COST FOR BIO BASED POLYOLS

6.3 OPPORTUNITIES

6.3.1 INCREASED CONSTRUCTION ACTIVITIES, PARTICULARLY IN EMERGING ECONOMIES

6.3.2 REGULATORY PUSH FOR ECO-FRIENDLY PRODUCTS

6.3.3 TECHNOLOGICAL ADVANCEMENTS IN PRODUCTION

6.4 CHALLENGE

6.4.1 STRINGENT REGULATION FOR POLYOLS (POLYURETHANE) PRODUCTION

7 GLOBAL GREEN AND BIO POLYOLS MARKET, BY TYPE

7.1 OVERVIEW

7.2 POLYETHER POLYOLS

7.3 POLYESTER POLYOLS

8 MARCHÉS MONDIAUX DES POLYOLS VERTS ET BIOLOGIQUES, PAR APPLICATION

8.1 APERÇU

8.2 MOUSSE

8.3 REVÊTEMENTS

8.4 ADHÉSIFS

8.5 PRODUITS D'ÉTANCHÉITÉ

8.6 ÉLASTOMÈRES

8.7 AUTRES

9 MARCHÉS MONDIAUX DES POLYOLS VERTS ET BIOLOGIQUES, PAR RÉGION

9.1 APERÇU

9.2 ASIE-PACIFIQUE

9.2.1 CHINE

9.2.2 JAPON

9.2.3 CORÉE DU SUD

9.2.4 INDE

9.2.5 AUSTRALIE ET NOUVELLE-ZÉLANDE

9.2.6 SINGAPOUR

9.2.7 MALAISIE

9.2.8 THAÏLANDE

9.2.9 INDONÉSIE

9.2.10 PHILIPPINES

9.2.11 RESTE DE L'ASIE-PACIFIQUE

9.3 AMÉRIQUE DU NORD

9.3.1 États-Unis

9.3.2 CANADA

9.3.3 MEXIQUE

9.4 EUROPE

9.4.1 ALLEMAGNE

9.4.2 FRANCE

9.4.3 ITALIE

9.4.4 PAYS-BAS

9.4.5 Royaume-Uni

9.4.6 ESPAGNE

9.4.7 BELGIQUE

9.4.8 RUSSIE

9.4.9 SUISSE

9.4.10 TURQUIE

9.4.11 LUXEMBOURG

9.4.12 RESTE DE L'EUROPE

9.5 MOYEN-ORIENT ET AFRIQUE

9.5.1 ARABIE SAOUDITE

9.5.2 Émirats arabes unis

9.5.3 ÉGYPTE

9.5.4 AFRIQUE DU SUD

9.5.5 ISRAËL

9.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

9.6 AMÉRIQUE DU SUD

9.6.1 BRÉSIL

9.6.2 ARGENTINE

9.6.3 RESTE DE L'AMÉRIQUE DU SUD

10 MARCHÉS MONDIAUX DES POLYOLS VERTS ET BIOLOGIQUES : PAYSAGE DES ENTREPRISES

10.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

10.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

10.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

10.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11 ANALYSE SWOT

12 PROFILS D'ENTREPRISE

12.1 CARGILL, INCORPORÉE

12.1.1 INSTANTANÉ DE L'ENTREPRISE

12.1.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.1.3 PORTEFEUILLE DE PRODUITS

12.1.4 ÉVOLUTION RÉCENTE

12.2 BASF

12.2.1 INSTANTANÉ DE L'ENTREPRISE

12.2.2 ANALYSE DES REVENUS

12.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.2.4 PORTEFEUILLE DE PRODUITS

12.2.5 ÉVOLUTION RÉCENTE

12.3 PRODUITS OLÉOCHIMIQUES À BASE D'ÉMERI

12.3.1 INSTANTANÉ DE L'ENTREPRISE

12.3.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.3.3 PORTEFEUILLE DE PRODUITS

12.3.4 ÉVOLUTION RÉCENTE

12.4 SOCIÉTÉ STEPAN

12.4.1 INSTANTANÉ DE L'ENTREPRISE

12.4.2 ANALYSE DES REVENUS

12.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.4.4 PORTEFEUILLE DE PRODUITS

12.4.5 ÉVOLUTION RÉCENTE

12,5 POLYLABS MC

12.5.1 INSTANTANÉ DE L'ENTREPRISE

12.5.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.5.3 PORTEFEUILLE DE PRODUITS

12.5.4 ÉVOLUTION RÉCENTE

12.6 ALBERDINGK BOLEY GMBH

12.6.1 INSTANTANÉ DE L'ENTREPRISE

12.6.2 PORTEFEUILLE DE PRODUITS

12.6.3 ÉVOLUTION RÉCENTE

12.7 AURORIUM

12.7.1 INSTANTANÉ DE L'ENTREPRISE

12.7.2 PORTEFEUILLE DE PRODUITS

12.7.3 ÉVOLUTION RÉCENTE

12.8 TECHNOLOGIES BIOSOURCÉES

12.8.1 INSTANTANÉ DE L'ENTREPRISE

12.8.2 PORTEFEUILLE DE PRODUITS

12.8.3 ÉVOLUTION RÉCENTE

12.9 WANHUA

12.9.1 INSTANTANÉ DE L'ENTREPRISE

12.9.2 ANALYSE DES REVENUS

12.9.3 PORTEFEUILLE DE PRODUITS

12.9.4 ÉVOLUTION RÉCENTE

13 QUESTIONNAIRE

14 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 RÉGLEMENTATION PAR PAYS POUR LA PRODUCTION DE POLYOLS (POLYURÉTHANE)

TABLEAU 2 MARCHÉ MONDIAL DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 3 MARCHÉ MONDIAL DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 4 MARCHÉ MONDIAL DES POLYOLS POLYÉTHERS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 MARCHÉ MONDIAL DES POLYOLS POLYÉTHERS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ MONDIAL DES POLYOLS POLYESTER SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ MONDIAL DES POLYOLS POLYESTER SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ MONDIAL DES POLYOLS VERTS ET BIOLOGIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ MONDIAL DES MOUSSES EN POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 POLYOLS VERTS ET BIOLOGIQUES MONDIAUX, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ MONDIAL DES POLYOLS VERTS ET BIOLOGIQUES, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 12 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ASIE-PACIFIQUE, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ASIE-PACIFIQUE, PAR PAYS, 2018-2032 (KILO TONNES)

TABLEAU 14 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 16 POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ASIE-PACIFIQUE, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ASIE-PACIFIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ASIE-PACIFIQUE, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ASIE-PACIFIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 ASIE-PACIFIQUE MOUSSE DE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 22 MARCHÉ CHINOIS DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ CHINOIS DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 24 POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN CHINE, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN CHINE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN CHINE, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN CHINE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ CHINOIS DES POLYOLS VERTS ET BIOLOGIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DES MOUSSES DE POLYESTER ET DE POLYOLS VERTS ET BIOLOGIQUES EN CHINE, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ JAPONAIS DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ JAPONAIS DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 32 POLYÉTHER POLYOLS AU JAPON SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLE 33 JAPAN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 34 JAPAN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 35 JAPAN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 36 JAPAN GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 37 JAPAN FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 38 SOUTH KOREA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 39 SOUTH KOREA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 40 SOUTH KOREA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 41 SOUTH KOREA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 42 SOUTH KOREA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 43 SOUTH KOREA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 44 SOUTH KOREA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 45 SOUTH KOREA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 46 INDIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 47 INDIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 48 INDIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 49 INDIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 50 INDIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 51 INDIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 52 INDIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 53 INDIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 54 AUSTRALIA AND NEW ZEALAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 55 AUSTRALIA AND NEW ZEALAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 56 AUSTRALIA AND NEW ZEALAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 57 AUSTRALIA AND NEW ZEALAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 58 AUSTRALIA AND NEW ZEALAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 59 AUSTRALIA AND NEW ZEALAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 60 AUSTRALIA AND NEW ZEALAND GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 61 AUSTRALIA AND NEW ZEALAND FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLEAU 62 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES À SINGAPOUR, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES À SINGAPOUR, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 64 POLYÉTHER POLYOLS DE SINGAPOUR SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 POLYÉTHER POLYOLS DE SINGAPOUR SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 POLYESTER POLYOLS DE SINGAPOUR SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DE SINGAPOUR, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES À SINGAPOUR, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 SINGAPOUR MOUSSE EN POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 70 MARCHÉ MALAISIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ MALAISIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 72 MALAISIE POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MALAISIE POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 MALAISIE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 75 MALAISIE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ MALAISIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MALAISIE MOUSSE EN POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 78 MARCHÉ THAÏLANDAIS DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ THAÏLANDAIS DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 80 POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DE THAÏLANDE, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DE THAÏLANDE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DE THAÏLANDE, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DE THAÏLANDE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 MARCHÉ THAÏLANDAIS DES POLYOLS VERTS ET BIOLOGIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MOUSSE DE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN THAÏLANDE, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ INDONÉSIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ INDONÉSIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 88 INDONÉSIE POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 INDONÉSIE POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 INDONÉSIE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 91 INDONÉSIE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (MILLIERS USD)

TABLEAU 92 MARCHÉ INDONÉSIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 INDONÉSIE MOUSSE EN POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 94 MARCHÉ PHILIPPINIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ PHILIPPINIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 96 PHILIPPINES POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 PHILIPPINES POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 PHILIPPINES POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 99 PHILIPPINES POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ PHILIPPINIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 PHILIPPINES MOUSSE EN POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 102 RESTE DU MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DE L'ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 RESTE DU MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DE L'ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 104 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (KILO TONNES)

TABLEAU 106 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 108 AMÉRIQUE DU NORD : POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 AMÉRIQUE DU NORD : MARCHÉ DES POLYOLS POLYÉTHERS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 AMÉRIQUE DU NORD POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 AMÉRIQUE DU NORD : POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 AMÉRIQUE DU NORD MOUSSE EN POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 114 MARCHÉ AMÉRICAIN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ AMÉRICAIN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 116 POLYÉTHER POLYOLS AMÉRICAINS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 POLYÉTHER POLYOLS AMÉRICAINS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 POLYESTER POLYOLS AMÉRICAINS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES AUX ÉTATS-UNIS, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 MARCHÉ AMÉRICAIN DES POLYOLS VERTS ET BIOLOGIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 MOUSSE DE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES AUX ÉTATS-UNIS, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLE 122 CANADA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 123 CANADA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 124 CANADA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 125 CANADA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 126 CANADA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 127 CANADA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 128 CANADA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 129 CANADA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 130 MEXICO GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 MEXICO GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 132 MEXICO POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 133 MEXICO POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 134 MEXICO POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 135 MEXICO POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 136 MEXICO GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 137 MEXICO FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 138 EUROPE GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 139 EUROPE GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 140 EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 141 EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 142 EUROPE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 143 EUROPE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 144 EUROPE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 145 EUROPE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 146 EUROPE GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 147 EUROPE FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 148 GERMANY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 149 GERMANY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 150 GERMANY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 151 GERMANY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 152 GERMANY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 153 GERMANY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 154 GERMANY GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 155 GERMANY FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 156 FRANCE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 157 FRANCE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 158 FRANCE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 159 FRANCE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 160 FRANCE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 161 FRANCE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 162 FRANCE GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 163 FRANCE FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 164 ITALY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 165 ITALY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 166 ITALY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 167 ITALY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 168 ITALY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 169 ITALY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 170 ITALY GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 171 ITALY FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 172 NETHERLANDS GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 173 NETHERLANDS GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 174 NETHERLANDS POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 175 NETHERLANDS POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 176 NETHERLANDS POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 177 NETHERLANDS POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 178 NETHERLANDS GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 179 NETHERLANDS FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 180 U.K. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 181 U.K. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 182 U.K. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 183 U.K. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 184 U.K. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 185 U.K. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 186 U.K. GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 187 U.K. FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 188 SPAIN GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 189 SPAIN GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 190 SPAIN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 191 SPAIN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 192 SPAIN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 193 SPAIN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 194 SPAIN GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 195 SPAIN FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 196 BELGIUM GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 197 BELGIUM GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 198 BELGIUM POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 199 BELGIUM POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 200 BELGIUM POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 201 BELGIUM POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 202 BELGIUM GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 203 BELGIUM FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 204 RUSSIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 205 RUSSIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 206 RUSSIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 207 RUSSIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 208 RUSSIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 209 RUSSIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 210 RUSSIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 211 RUSSIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 212 SWITZERLAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 213 SWITZERLAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 214 SWITZERLAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 215 SWITZERLAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 216 SWITZERLAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 217 SWITZERLAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 218 SWITZERLAND GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 219 SWITZERLAND FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 220 TURKEY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 221 TURKEY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 222 TURKEY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 223 TURKEY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 224 TURKEY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 225 TURKEY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 226 TURKEY GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 227 TURKEY FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 228 LUXEMBURG GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 229 LUXEMBURG GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 230 LUXEMBURG POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 231 LUXEMBURG POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 232 LUXEMBURG POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 233 LUXEMBURG POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 234 LUXEMBURG GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 235 LUXEMBURG FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 236 REST OF EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 237 REST OF EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 238 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 239 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 240 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 241 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 242 MIDDLE EAST AND AFRICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLEAU 243 MOYEN-ORIENT ET AFRIQUE : MARCHÉ DES POLYOLS POLYÉTHERS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 244 MOYEN-ORIENT ET AFRIQUE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 245 MOYEN-ORIENT ET AFRIQUE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (MILLIERS USD)

TABLEAU 246 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 247 MOUSSE DE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 248 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ARABIE SAOUDITE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 249 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ARABIE SAOUDITE, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 250 ARABIE SAOUDITE POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 251 ARABIE SAOUDITE : MARCHÉ DES POLYOLS POLYÉTHERS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 252 ARABIE SAOUDITE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 253 ARABIE SAOUDITE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 254 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN ARABIE SAOUDITE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 255 ARABIE SAOUDITE MOUSSE DE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 256 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 257 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DES ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 258 POLYÉTHER POLYOLS DES EAU SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 259 POLYÉTHER POLYOLS DES EAU SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 260 POLYESTER POLYOLS DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 261 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DES EAU, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 262 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES AUX ÉMIRATS ARABES UNIS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 263 MOUSSE DE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES AUX EAU, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 264 MARCHÉ ÉGYPTIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 265 MARCHÉ ÉGYPTIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 266 ÉGYPTE : POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 267 ÉGYPTE : MARCHÉ DES POLYOLS POLYÉTHERS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 268 ÉGYPTE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 269 ÉGYPTE POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (MILLIERS USD)

TABLEAU 270 MARCHÉ ÉGYPTIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 271 ÉGYPTE MOUSSE EN POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 272 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 273 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 274 AFRIQUE DU SUD : MARCHÉ DES POLYOLS POLYÉTHERS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 275 AFRIQUE DU SUD : MARCHÉ DES POLYOLS POLYÉTHERS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (MILLIERS USD)

TABLEAU 276 AFRIQUE DU SUD POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 277 AFRIQUE DU SUD POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (MILLIERS USD)

TABLEAU 278 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AFRIQUE DU SUD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 279 AFRIQUE DU SUD MOUSSE EN POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 280 MARCHÉ ISRAÉLIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 281 MARCHÉ ISRAÉLIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 282 POLYÉTHER POLYOLS D'ISRAËL SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 283 POLYÉTHER POLYOLS EN ISRAËL SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 284 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES D'ISRAËL, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 285 POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES D'ISRAËL, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 286 MARCHÉ ISRAÉLIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 287 MOUSSE DE POLYESTER POLYOLS EN ISRAËL SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 288 RESTE DU MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DU MOYEN-ORIENT ET DE L'AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 289 RESTE DU MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES DU MOYEN-ORIENT ET DE L'AFRIQUE, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 290 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AMÉRIQUE DU SUD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 291 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AMÉRIQUE DU SUD, PAR PAYS, 2018-2032 (KILO TONNES)

TABLEAU 292 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AMÉRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 293 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AMÉRIQUE DU SUD, PAR TYPE, 2018-2032 (KILO TONNES)

TABLEAU 294 AMÉRIQUE DU SUD : POLYÉTHER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 295 AMÉRIQUE DU SUD : MARCHÉ DES POLYOLS POLYÉTHERS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 296 AMÉRIQUE DU SUD POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 297 AMÉRIQUE DU SUD POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR CATÉGORIE, 2018-2032 (MILLIERS USD)

TABLEAU 298 MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES EN AMÉRIQUE DU SUD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 299 AMÉRIQUE DU SUD MOUSSE EN POLYESTER POLYOLS SUR LE MARCHÉ DES POLYOLS VERTS ET BIOLOGIQUES, PAR SEGMENT, 2018-2032 (MILLIERS USD)

TABLEAU 300 MARCHÉ BRÉSILIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 301 MARCHÉ BRÉSILIEN DES POLYOLS VERTS ET BIOLOGIQUES, PAR TYPE, 2018-2032 (KILO TONNES)

TABLE 302 BRAZIL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 303 BRAZIL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 304 BRAZIL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 305 BRAZIL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 306 BRAZIL GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 307 BRAZIL FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 308 ARGENTINA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 309 ARGENTINA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 310 ARGENTINA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 311 ARGENTINA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 312 ARGENTINA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 313 ARGENTINA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 314 ARGENTINA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 315 ARGENTINA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 316 REST OF SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 317 REST OF SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

Liste des figures

FIGURE 1 GLOBAL GREEN AND BIO POLYOLS MARKET

FIGURE 2 GLOBAL GREEN AND BIO POLYOLS MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL GREEN AND BIO POLYOLS MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL GREEN AND BIO POLYOLS MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GLOBAL GREEN AND BIO POLYOLS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL GREEN AND BIO POLYOLS MARKET: MULTIVARIATE MODELLING

FIGURE 7 GLOBAL GREEN AND BIO POLYOLS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 GLOBAL GREEN AND BIO POLYOLS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 GLOBAL GREEN AND BIO POLYOLS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 GLOBAL GREEN AND BIO POLYOLS MARKET: APPLICATION COVERAGE GRID

FIGURE 11 GLOBAL GREEN AND BIO POLYOLS MARKET: SEGMENTATION

FIGURE 12 ASIA-PACIFIC IS EXPECTED TO DOMINATE THE GLOBAL GREEN AND BIO POLYOLS MARKET AND IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD

FIGURE 13 GLOBAL GREEN AND BIO POLYOLS MARKET, BY TYP, 2024

FIGURE 14 EXECUTIVE SUMMARY OF GLOBAL GREEN AND BIO POLYOLS MARKET

FIGURE 15 STRATEGIC DECISIONS

FIGURE 16 RISING AWARENESS OF SUSTAINABLE MATERIALS IS EXPECTED TO DRIVE THE GLOBAL GREEN AND BIO POLYOLS MARKET IN THE FORECAST PERIOD

FIGURE 17 THE POLYETHER POLYOLS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GLOBAL GREEN AND BIO POLYOLS MARKET IN 2025 AND 2032

FIGURE 18 ASIA-PACIFIC IS THE FASTEST-GROWING MARKET FOR GLOBAL GREEN AND BIO POLYOLS MARKET IN THE FORECAST PERIOD

FIGURE 19 PESTEL ANALYSIS

FIGURE 20 PORTER’S FIVE FORCES

FIGURE 21 IMPORT EXPORT SCENARIO (USD THOUSAND)

FIGURE 22 GLOBAL GREEN AND BIO POLYOLS MARKET, 2023-2032, AVERAGE SELLING PRICE (USD/TON)

FIGURE 23 PRODUCTION CONSUMPTION ANALYSIS

FIGURE 24 VENDOR SELECTION CRITERIA

FIGURE 25 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES FOR GLOBAL GREEN AND BIO POLYOLS MARKET

FIGURE 26 TOTAL LENGTH OF NATIONAL HIGHWAY IN (KM) (2014-2023) OF INDIA

FIGURE 27 NUMBER OF AIRPORTS (2014-2024) IN INDIA

FIGURE 28 GLOBAL GREEN AND BIO POLYOLS MARKET: BY TYPE, 2024

FIGURE 29 GLOBAL GREEN AND BIO POLYOLS MARKET: BY APPLICATION, 2024

FIGURE 30 GLOBAL GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 31 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 32 NORTH AMERICA GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 33 EUROPE GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 34 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 35 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 36 GLOBAL GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

FIGURE 37 ASIA-PACIFC GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

FIGURE 38 EUROPE GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

FIGURE 39 NORTH AMERICA GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible