Global Healthcare Additive Manufacturing Market

Taille du marché en milliards USD

TCAC :

%

USD

10.92 Billion

USD

51.87 Billion

2024

2032

USD

10.92 Billion

USD

51.87 Billion

2024

2032

| 2025 –2032 | |

| USD 10.92 Billion | |

| USD 51.87 Billion | |

| % | |

|

Segmentation du marché mondial de la fabrication additive pour les soins de santé, par technologie (stéréolithographie, modélisation par dépôt, fusion par faisceau d'électrons, frittage laser, technologie de projection, fabrication d'objets laminés, etc.), application (implants médicaux, prothèses, dispositifs portables, ingénierie tissulaire, etc.), matériau (métaux et alliages, polymères, cellules biologiques, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la fabrication additive pour les soins de santé

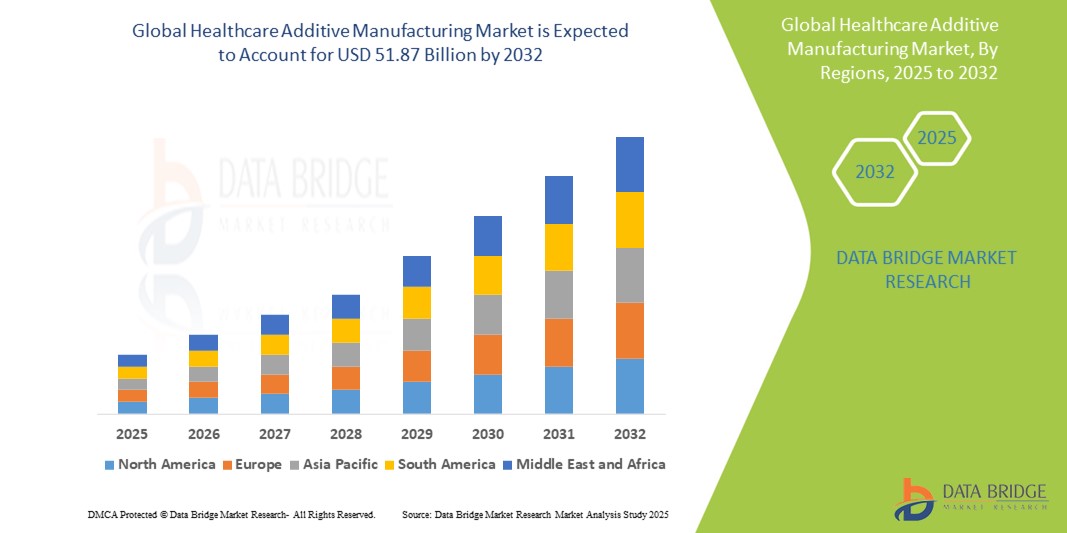

- La taille du marché mondial de la fabrication additive dans le secteur de la santé était évaluée à 10,92 milliards USD en 2024 et devrait atteindre 51,87 milliards USD d'ici 2032 , à un TCAC de 21,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les applications croissantes de l'impression 3D dans la médecine personnalisée, les prothèses, la planification chirurgicale et l'ingénierie tissulaire, permettant des solutions de soins de santé personnalisées et spécifiques au patient.

- Par ailleurs, l'augmentation des investissements dans l'innovation médicale et la demande de prototypage rapide et rentable dans le secteur de la santé positionnent la fabrication additive comme un outil de transformation dans le secteur médical. Ces facteurs convergents accélèrent l'adoption de la fabrication additive dans le secteur de la santé, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la fabrication additive pour le secteur de la santé

- La fabrication additive dans le domaine de la santé, qui implique des technologies d'impression 3D pour produire des composants médicaux personnalisés, devient une pierre angulaire des pratiques médicales modernes dans les domaines des prothèses, des implants, de la planification chirurgicale et de la bio-impression en raison de sa précision, de sa personnalisation et de ses délais de production réduits.

- La demande croissante de fabrication additive dans le domaine de la santé est principalement alimentée par le besoin croissant de solutions médicales spécifiques aux patients, les progrès des matériaux biocompatibles et l'augmentation des investissements dans la recherche et le développement médicaux.

- L'Amérique du Nord a dominé le marché de la fabrication additive dans le domaine de la santé avec la plus grande part de revenus de 38,6 % en 2024, caractérisée par une infrastructure de santé robuste, des dépenses élevées en R&D et une adoption précoce de technologies de fabrication avancées, en particulier aux États-Unis, où l'impression 3D est de plus en plus utilisée pour les applications orthopédiques, dentaires et cardiovasculaires.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la fabrication additive pour les soins de santé au cours de la période de prévision en raison de l'augmentation des dépenses de santé, des initiatives gouvernementales visant à moderniser les systèmes médicaux et de la sensibilisation croissante aux solutions de soins de santé personnalisées.

- Le segment du frittage laser a dominé le marché de la fabrication additive dans le secteur de la santé avec une part de marché de 30,9 % en 2024, grâce à sa haute précision, sa capacité à traiter des géométries complexes et sa compatibilité avec une large gamme de matériaux biocompatibles.

Portée du rapport et segmentation du marché de la fabrication additive pour le secteur de la santé

|

Attributs |

Principales perspectives du marché de la fabrication additive pour le secteur de la santé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la fabrication additive pour les soins de santé

« Soins personnalisés grâce à la bio-impression et à l'innovation en matière de matériaux avancés »

- Une tendance majeure et croissante sur le marché mondial de la fabrication additive en santé est l'évolution rapide des technologies de bio-impression et le développement de matériaux innovants et biocompatibles. Ces avancées permettent la production de modèles anatomiques complexes et spécifiques au patient, d'implants et même de structures tissulaires, transformant ainsi la prestation de soins personnalisés.

- Par exemple, des entreprises comme 3D Systems et Organovo sont pionnières dans le développement de plateformes de bio-impression capables de fabriquer des tissus humains pour les tests de médicaments et les applications de médecine régénérative. De même, CELLINK a développé des bio-encres adaptées à des besoins spécifiques en ingénierie tissulaire, améliorant la précision et la fonctionnalité des structures bio-imprimées.

- La fabrication additive permet désormais aux professionnels de santé de produire des implants, des prothèses et des guides chirurgicaux parfaitement adaptés à l'anatomie de chaque patient, améliorant ainsi l'ajustement, la fonctionnalité et les résultats pour les patients. De plus, la disponibilité de matériaux avancés tels que les alliages de titane et les polymères biorésorbables élargit le champ d'application en orthopédie et en interventions cardiovasculaires.

- L'intégration de la fabrication additive aux technologies d'imagerie numérique telles que la tomodensitométrie et l'IRM améliore encore la précision en permettant une traduction fluide des données diagnostiques en solutions personnalisées imprimables en 3D. Par exemple, le logiciel Mimics de Materialise est largement utilisé pour convertir les données d'imagerie en modèles de planification chirurgicale et en conception d'implants.

- Cette tendance vers des solutions médicales hautement personnalisées et adaptées à chaque patient redéfinit fondamentalement les normes en matière de planification chirurgicale, de développement prothétique et de fabrication d'implants. Par conséquent, des acteurs clés tels que Stryker et EOS investissent massivement dans les technologies additives pour élargir leur offre médicale personnalisée.

- La demande de solutions de soins de santé sur mesure, tirée par la fabrication additive, continue de croître rapidement dans les segments orthopédique, dentaire et chirurgical, alors que les systèmes de santé privilégient de plus en plus la précision, les soins centrés sur le patient et l'efficacité opérationnelle.

Dynamique du marché de la fabrication additive pour le secteur de la santé

Conducteur

« Demande croissante de solutions médicales personnalisées et de planification chirurgicale avancée »

- La demande croissante de dispositifs médicaux spécifiques aux patients et l'accent croissant mis sur la médecine de précision sont des moteurs importants de l'adoption accélérée des technologies de fabrication additive dans le domaine de la santé.

- Par exemple, en février 2024, 3D Systems a annoncé l'extension de ses solutions de planification chirurgicale virtuelle (VSP) en collaboration avec des hôpitaux de premier plan afin de soutenir des chirurgies maxillo-faciales et orthopédiques personnalisées. Ces initiatives illustrent la manière dont les acteurs clés exploitent la fabrication additive pour améliorer les résultats cliniques.

- Alors que les prestataires de soins de santé privilégient les stratégies de traitement individualisées, la fabrication additive permet la production d'implants, de prothèses, de modèles anatomiques et de guides chirurgicaux personnalisés adaptés à l'anatomie de chaque patient, améliorant considérablement la précision chirurgicale et la récupération.

- De plus, l'intégration de l'impression 3D avec des outils d'imagerie médicale tels que la tomodensitométrie et l'IRM permet aux cliniciens de planifier des interventions chirurgicales complexes plus efficacement, réduisant ainsi les risques peropératoires et améliorant l'efficacité globale.

- La capacité à prototyper et à produire rapidement des composants médicaux à la demande raccourcit les chaînes d'approvisionnement et diminue les coûts, notamment pour les applications à faible volume et à haute complexité. Ceci est particulièrement précieux dans des domaines tels que l'orthopédie, la dentisterie et la médecine régénérative.

- Les progrès des matériaux biocompatibles et la disponibilité croissante de dispositifs imprimés en 3D homologués par les autorités réglementaires stimulent encore davantage leur adoption. Conjugués à une sensibilisation croissante des professionnels de santé et des patients, ces facteurs contribuent à la croissance soutenue du marché de la fabrication additive médicale.

Retenue/Défi

« Limites de compatibilité des matériaux et obstacles à la conformité réglementaire »

- Malgré son potentiel de transformation, le marché de la fabrication additive dans le secteur de la santé est confronté à des défis liés à la disponibilité limitée de matériaux entièrement biocompatibles et approuvés par la réglementation pour des applications critiques telles que les implants et l'ingénierie tissulaire.

- Par exemple, bien que le titane et le PEEK soient largement utilisés pour les implants, des restrictions existent quant à leur utilisation en fonction de la biocompatibilité spécifique à l'application, des besoins de stérilisation et des performances à long terme, ce qui limite une adoption clinique plus large dans certains domaines.

- La gestion de cadres réglementaires complexes entre différentes régions constitue également un obstacle majeur. Les dispositifs médicaux imprimés en 3D doivent se conformer à des directives strictes établies par des organismes de réglementation tels que la FDA américaine ou l'Agence européenne des médicaments, qui exigent souvent une validation et une documentation approfondies, ainsi que de longs délais d'approbation clinique.

- Des entreprises telles que Stryker et Materialise investissent massivement dans des processus de conformité réglementaire et des systèmes de gestion de la qualité pour répondre à ces exigences, mais le temps et le coût impliqués peuvent être prohibitifs pour les petits acteurs.

- De plus, l’absence de protocoles standardisés pour l’impression 3D en milieu clinique et les préoccupations concernant la reproductibilité et la cohérence de la qualité constituent des obstacles à une adoption généralisée, en particulier pour les dispositifs spécifiques aux patients et les tissus bio-imprimés.

- Surmonter ces défis grâce au développement de biomatériaux de nouvelle génération, à des voies réglementaires plus claires et à une normalisation à l’échelle de l’industrie sera essentiel pour libérer tout le potentiel de la fabrication additive dans le domaine de la santé et assurer une croissance soutenue du marché.

Portée du marché de la fabrication additive pour les soins de santé

Le marché est segmenté en fonction de la technologie, de l’application et du matériau.

- Par technologie

Sur le plan technologique, le marché de la fabrication additive pour le secteur de la santé est segmenté en stéréolithographie, modélisation par dépôt, fusion par faisceau d'électrons, frittage laser, technologie de projection, fabrication d'objets laminés, etc. Le segment du frittage laser a dominé le marché avec la plus grande part de chiffre d'affaires (30,9 %) en 2024, grâce à sa capacité à produire des pièces très résistantes, complexes et durables, avec une excellente précision dimensionnelle. Le frittage laser est largement utilisé pour la fabrication d'instruments chirurgicaux, d'implants orthopédiques et de composants dentaires grâce à sa compatibilité avec les thermoplastiques et les métaux hautes performances. Son aptitude à la production en série et aux prototypes fonctionnels en fait un choix privilégié pour les fabricants du secteur de la santé en quête de précision et d'évolutivité.

Le segment de la stéréolithographie devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à ses capacités d'impression haute résolution, idéales pour la création de modèles anatomiques complexes et d'applications dentaires. Sa compatibilité avec les photopolymères biocompatibles et son fini de surface lisse en font un outil de plus en plus populaire pour la planification pré-chirurgicale et les prothèses sur mesure, où le détail et l'esthétique sont essentiels.

- Par application

En fonction des applications, le marché de la fabrication additive dans le secteur de la santé est segmenté en implants médicaux, prothèses, dispositifs portables, ingénierie tissulaire, etc. En 2024, le segment des implants médicaux a représenté la plus grande part de chiffre d'affaires du marché en raison de la demande croissante d'implants orthopédiques, rachidiens et crâniens sur mesure. La fabrication additive permet de concevoir des structures poreuses qui favorisent l'ostéointégration et réduisent le rejet d'implants. La personnalisation, le prototypage rapide et la réduction du temps chirurgical sont des facteurs clés de l'adoption généralisée des implants imprimés en 3D.

Le secteur de l'ingénierie tissulaire devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce aux progrès des technologies de bio-impression et à l'intérêt croissant pour la médecine régénérative. La capacité d'imprimer des structures cellulaires et des matrices sur mesure pour chaque patient accélère la recherche et le développement en ingénierie tissulaire, offrant des applications prometteuses pour les greffes cutanées, la régénération du cartilage et la modélisation d'organes.

- Par matériau

En fonction des matériaux, le marché de la fabrication additive pour les soins de santé est segmenté en métaux et alliages, polymères, cellules biologiques, etc. En 2024, le segment des métaux et alliages a dominé le marché, grâce à leur résistance, leur durabilité et leur biocompatibilité élevées, ce qui les rend adaptés aux implants porteurs tels que les prothèses de hanche et de genou. Des matériaux tels que le titane, le cobalt-chrome et l'acier inoxydable sont couramment utilisés en raison de leurs excellentes propriétés mécaniques et de leur homologation réglementaire.

Le segment des cellules biologiques devrait connaître la croissance la plus rapide entre 2025 et 2032, la bio-impression s'imposant comme une approche révolutionnaire pour le développement de modèles tissulaires et de systèmes d'organes sur puce. L'innovation continue dans les bio-encres et les techniques d'impression cellulaire stimule la recherche sur les thérapies régénératives personnalisées, avec des applications potentielles pour la fabrication d'organes entièrement fonctionnels.

Analyse régionale du marché de la fabrication additive pour les soins de santé

- L'Amérique du Nord a dominé le marché de la fabrication additive dans le secteur de la santé avec la plus grande part de revenus de 38,6 % en 2024, grâce à une infrastructure de santé robuste, des dépenses élevées en R&D et l'adoption précoce de technologies de fabrication avancées.

- Les prestataires de soins de santé et les instituts de recherche de la région utilisent de plus en plus la fabrication additive pour les implants spécifiques aux patients, la planification chirurgicale et les applications de bio-impression, soutenues par des collaborations entre le monde universitaire et les principaux acteurs de l'industrie.

- Des cadres réglementaires favorables, des dépenses de santé élevées et la présence d'acteurs de premier plan sur le marché contribuent à l'adoption généralisée de la fabrication additive dans les soins de santé dans les milieux cliniques et commerciaux, positionnant l'Amérique du Nord comme leader dans ce domaine.

Aperçu du marché américain de la fabrication additive pour le secteur de la santé

Le marché américain de la fabrication additive dans le secteur de la santé a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78,4 %, grâce à des investissements importants en R&D, une forte demande de solutions personnalisées et l'adoption précoce de technologies médicales avancées. Des institutions et entreprises américaines de premier plan stimulent l'innovation dans les domaines de la bio-impression, des implants et des prothèses, permettant un prototypage plus rapide et des options de traitement personnalisées. De plus, l'existence d'un cadre réglementaire solide pour le développement de dispositifs médicaux favorise un environnement favorable à l'adoption de la fabrication additive.

Aperçu du marché européen de la fabrication additive pour le secteur de la santé

Le marché européen de la fabrication additive dans le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement portée par les politiques gouvernementales favorables, la hausse des dépenses de santé et le recours accru aux solutions médicales personnalisées. L'accent mis par la région sur les avancées technologiques dans le domaine de la santé, notamment dans des pays comme l'Allemagne, le Royaume-Uni et la France, accélère l'intégration de l'impression 3D pour les implants, la planification chirurgicale et les prothèses. L'engagement de l'Europe en faveur du développement durable et de la médecine de précision influence également la croissance du marché.

Aperçu du marché britannique de la fabrication additive pour le secteur de la santé

Le marché britannique de la fabrication additive dans le secteur de la santé devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une solide collaboration universitaire et clinique, des investissements dans les programmes d'innovation du NHS et une demande de solutions de santé rentables et sur mesure. L'adoption croissante de l'impression 3D dans la planification chirurgicale, les soins dentaires et l'orthopédie transforme la prise en charge des patients. De plus, le soutien réglementaire à l'innovation et l'intérêt croissant pour la numérisation des soins de santé stimulent la croissance sur l'ensemble du marché.

Aperçu du marché allemand de la fabrication additive pour le secteur de la santé

Le marché allemand de la fabrication additive dans le secteur de la santé devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par son leadership en matière d'excellence technique, d'innovation dans les technologies médicales et de numérisation des soins de santé. L'accent mis par l'Allemagne sur la précision, l'efficacité et la durabilité s'accorde parfaitement avec la fabrication additive, notamment pour les implants, les prothèses et les instruments médicaux. L'intégration de l'impression 3D au sein des réseaux hospitaliers et des instituts de recherche et développement (R&D) favorise les progrès continus en matière de soins de santé personnalisés.

Aperçu du marché de la fabrication additive pour les soins de santé en Asie-Pacifique

Le marché de la fabrication additive pour les soins de santé en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par le développement des infrastructures de santé, les initiatives d'innovation soutenues par les gouvernements et la demande croissante de dispositifs médicaux abordables et localisés. Des pays comme la Chine, le Japon et l'Inde sont à l'avant-garde de l'intégration de l'impression 3D dans leurs systèmes de santé. Le rôle de pôle manufacturier de la région et l'importance croissante accordée aux solutions de santé accessibles renforcent la pénétration du marché.

Aperçu du marché japonais de la fabrication additive pour le secteur de la santé

Le marché japonais de la fabrication additive dans le secteur de la santé prend de l'ampleur grâce aux capacités technologiques avancées du pays et à son orientation vers les soins aux personnes âgées. Face à la demande croissante de solutions de santé personnalisées, le Japon intègre l'impression 3D dans les domaines de l'orthopédie, des soins dentaires et de la bio-impression. Le soutien du gouvernement à l'innovation dans les technologies médicales, conjugué à de solides collaborations entre les universités et l'industrie, accélère l'adoption des technologies de fabrication additive dans les établissements de santé et les centres de recherche.

Aperçu du marché indien de la fabrication additive pour le secteur de la santé

En 2024, le marché indien de la fabrication additive pour le secteur de la santé représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à un écosystème medtech en pleine expansion, à une urbanisation rapide et à la volonté du gouvernement d'innover dans le domaine de la santé numérique. L'Inde exploite de plus en plus l'impression 3D pour la fabrication de prothèses, d'implants dentaires et d'outils de planification chirurgicale à bas prix, notamment dans les régions rurales et semi-urbaines. Les startups et les établissements universitaires locaux jouent un rôle clé dans l'adoption de cette technologie, soutenus par l'intérêt croissant pour les technologies médicales indigènes et rentables.

Part de marché de la fabrication additive dans le secteur de la santé

L'industrie de la fabrication additive dans le domaine de la santé est principalement dirigée par des entreprises bien établies, notamment :

- Stratasys (États-Unis)

- Materialise (Belgique)

- 3D Systems, Inc. (États-Unis)

- General Electric Company (États-Unis)

- EOS GmbH (Allemagne)

- Nikon SLM Solutions Group AG (Allemagne)

- Renishaw plc (Royaume-Uni)

- voxeljet AG (Allemagne)

- ExOne (États-Unis)

- TRUMPF (Allemagne)

- Desktop Metal, Inc. (États-Unis)

- Optomec, Inc. (États-Unis)

- Stryker (États-Unis)

- Siemens Healthineers AG (Allemagne)

- HP Inc. (États-Unis)

- Carbon, Inc. (États-Unis)

- Groupe Prodways (France)

- Bego GmbH & Co. KG (Allemagne)

Quels sont les développements récents sur le marché mondial de la fabrication additive dans le secteur de la santé ?

- En avril 2025, l'Electron Beam Consortium (EBC) a été créé par des sociétés telles qu'ALD Vacuum Technologies et Freemelt pour faire progresser la technologie PBF-EB dans le domaine de la santé, en mettant l'accent sur la durabilité et l'amélioration des performances dans la production de dispositifs médicaux.

- En mars 2025, Flow Science a lancé FLOW‑3D 2025R1 avec des outils de simulation AM intégrés pour la fusion sur lit de poudre et le dépôt d'énergie dirigée, permettant des flux de travail de fabrication de dispositifs médicaux plus rapides et plus précis.

- En avril 2025, America Makes et l'ANSI ont publié un « rapport sur les progrès réalisés » abordant les défis de la normalisation dans la fabrication additive, notamment les matériaux, la conception et le contrôle des processus, essentiels pour une mise en œuvre cohérente dans les soins de santé.

- En mai 2025, l'AIIMS Bhopal (Inde) a reçu une subvention pour intégrer l'impression 3D DLP/SLA pour la chirurgie rénale, en développant des modèles anatomiques spécifiques au patient et des guides de ponction pour améliorer la précision et les résultats chirurgicaux.

- En mai 2025, des chercheurs de Caltech ont développé une technique utilisant des ultrasons focalisés et des bio-encres pour imprimer des implants d'administration de médicaments in vivo, permettant un guidage par ultrasons en temps réel et une administration localisée de chimiothérapie dans des modèles animaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.