Global Healthcare Interoperability Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

93.48 Billion

USD

178.22 Billion

2024

2032

USD

93.48 Billion

USD

178.22 Billion

2024

2032

| 2025 –2032 | |

| USD 93.48 Billion | |

| USD 178.22 Billion | |

| % | |

|

Segmentation du marché mondial des solutions d'interopérabilité des soins de santé, par type (solutions et services logiciels), niveau d'interopérabilité (interopérabilité fondamentale, interopérabilité structurelle et interopérabilité sémantique), déploiement (cloud et sur site), utilisateurs finaux (prestataires de soins, organismes payeurs et pharmacies) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des solutions d'interopérabilité des soins de santé

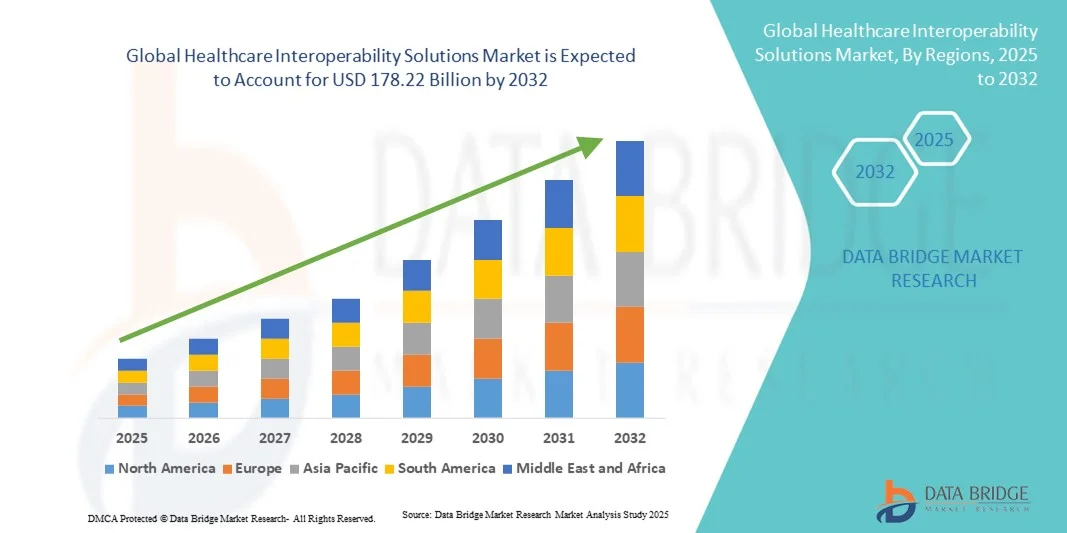

- La taille du marché mondial des solutions d'interopérabilité des soins de santé était évaluée à 93,48 milliards USD en 2024 et devrait atteindre 178,22 milliards USD d'ici 2032 , à un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès rapides du cloud computing, de l’intelligence artificielle et de l’analyse des mégadonnées, qui améliorent l’échange et l’intégration transparents des données dans les systèmes de santé.

- Par ailleurs, le soutien réglementaire croissant aux dossiers médicaux électroniques (DME) et la demande croissante des consommateurs pour des solutions de santé sécurisées, conviviales et intégrées font des solutions d'interopérabilité le choix privilégié des établissements de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions d'interopérabilité en santé, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des solutions d'interopérabilité des soins de santé

- Les solutions d'interopérabilité des soins de santé, permettant un échange et une intégration transparents des données des patients entre les hôpitaux, les cliniques et autres établissements de santé, sont des composants de plus en plus essentiels des systèmes de santé modernes en raison de leur précision accrue des données, de leur accès en temps réel et de leur intégration aux dossiers de santé électroniques (DSE) et aux plateformes de santé numériques.

- La demande croissante de solutions d’interopérabilité des soins de santé est principalement alimentée par l’adoption croissante des technologies de santé numériques, l’augmentation des mandats réglementaires pour l’échange de données standardisé et une préférence croissante pour des systèmes informatiques de santé sécurisés, conviviaux et intégrés.

- L'Amérique du Nord a dominé le marché des solutions d'interopérabilité des soins de santé avec la plus grande part de revenus de 42,6 % en 2024, caractérisée par une adoption généralisée du DSE, une infrastructure de soins de santé avancée et une forte présence de fournisseurs de technologies clés, les États-Unis connaissant une croissance substantielle des déploiements de solutions d'interopérabilité dans les hôpitaux et les cliniques, grâce aux innovations dans les plateformes basées sur le cloud, l'intégration de données activée par l'IA et l'intégration de la télésanté.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des solutions d'interopérabilité des soins de santé au cours de la période de prévision en raison de la numérisation croissante des soins de santé, des initiatives gouvernementales croissantes et des investissements croissants dans les infrastructures informatiques dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des solutions logicielles a dominé le marché des solutions d'interopérabilité des soins de santé avec une part de marché de 55,3 % en 2024, grâce à son rôle essentiel pour permettre une intégration transparente des données des patients, une efficacité améliorée des flux de travail et une prise de décision clinique améliorée dans les organisations de soins de santé.

Portée du rapport et segmentation du marché des solutions d'interopérabilité des soins de santé

|

Attributs |

Solutions d'interopérabilité des soins de santé : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des solutions d'interopérabilité des soins de santé

Intégration améliorée des données grâce à l'IA et aux plateformes cloud

- Une tendance importante et croissante sur le marché mondial des solutions d’interopérabilité des soins de santé est l’intégration croissante de l’intelligence artificielle (IA) et des plateformes basées sur le cloud, améliorant considérablement l’accès aux données en temps réel et les capacités d’analyse prédictive.

- Par exemple, la plateforme d'interopérabilité d'Epic Systems exploite le cloud computing et l'IA pour intégrer les dossiers des patients dans les hôpitaux, les cliniques et les laboratoires, améliorant ainsi la coordination des soins et la prise de décision clinique.

- L'intégration de l'IA dans les solutions d'interopérabilité permet une analyse prédictive des résultats des patients, identifie les risques potentiels pour la santé et génère des alertes intelligentes pour les prestataires de soins de santé, tandis que les plates-formes basées sur le cloud permettent un accès sécurisé, évolutif et centralisé aux données des patients.

- L'intégration transparente des solutions d'interopérabilité avec les dossiers médicaux électroniques (DME), les systèmes de télésanté et les applications de santé mobiles facilite un écosystème de soins de santé numériques unifié, permettant aux prestataires de gérer efficacement les informations des patients et les flux de travail cliniques.

- Cette tendance vers des systèmes de santé plus intelligents, axés sur les données et interconnectés transforme en profondeur les attentes des prestataires de soins en matière de flux de travail cliniques et de soins aux patients. Par conséquent, des entreprises comme Cerner et Allscripts développent des plateformes d'IA qui prennent en charge les analyses prédictives, la réconciliation automatisée des données et l'intégration transparente entre plusieurs systèmes informatiques de santé.

- La demande de solutions d'interopérabilité offrant une intégration basée sur l'IA et le cloud augmente rapidement dans les hôpitaux, les cliniques et les réseaux de télésanté, car les prestataires accordent de plus en plus la priorité aux fonctionnalités complètes de soins de santé numériques.

Dynamique du marché des solutions d'interopérabilité des soins de santé

Conducteur

Besoin croissant en raison des mandats réglementaires et de l'adoption de la santé numérique

- La prévalence croissante des mandats réglementaires pour l’échange de données normalisées, associée à l’adoption accélérée des technologies de santé numériques, constitue un facteur important de la demande accrue de solutions d’interopérabilité des soins de santé.

- Par exemple, en mars 2024, le Bureau du coordinateur national des technologies de l'information en santé (ONC) des États-Unis a fait progresser la règle finale de la loi Cures, favorisant l'échange transparent de données EHR et l'interopérabilité entre les systèmes de santé.

- Alors que les prestataires de soins de santé recherchent une meilleure coordination des soins, les solutions d'interopérabilité offrent des fonctionnalités telles que l'accès aux données des patients en temps réel, l'intégration inter-systèmes et la création de rapports automatisés, offrant une amélioration convaincante par rapport aux systèmes existants.

- En outre, la mise en œuvre croissante des services de télésanté et des applications de santé mobiles fait des solutions d’interopérabilité un élément essentiel de l’infrastructure informatique moderne des soins de santé, garantissant un flux de données patients sécurisé et continu.

- L'efficacité des plateformes basées sur le cloud, l'analyse prédictive et l'aide à la décision clinique basée sur l'IA, combinées à des investissements croissants dans les soins de santé numériques, sont des facteurs clés qui propulsent l'adoption de solutions d'interopérabilité dans les milieux hospitaliers et ambulatoires.

Retenue/Défi

Préoccupations relatives à la confidentialité des données et complexité de l'intégration

- Les préoccupations concernant la confidentialité des données des patients, la cybersécurité et le respect des réglementations telles que la HIPAA constituent un défi important pour une adoption plus large des solutions d'interopérabilité sur le marché.

- Par exemple, les incidents signalés de violations de données de santé ont rendu certains prestataires hésitants à mettre en œuvre pleinement des systèmes d’interopérabilité connectés sans protocoles de sécurité avancés.

- Répondre à ces préoccupations en matière de confidentialité et de sécurité grâce à un cryptage robuste, une authentification sécurisée et des audits réguliers du système est essentiel pour instaurer la confiance entre les prestataires et les patients, tandis que la grande complexité de l'intégration de systèmes hérités disparates peut ralentir le déploiement.

- En outre, les coûts initiaux relativement élevés des plates-formes d’interopérabilité avancées par rapport aux systèmes de DSE de base peuvent constituer un obstacle pour les petits établissements de santé ou les cliniques soucieuses de leur budget, en particulier dans les régions en développement.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, à la formation des fournisseurs et au développement de solutions d’interopérabilité évolutives et rentables sera essentiel pour une croissance soutenue du marché.

Portée du marché des solutions d'interopérabilité des soins de santé

Le marché est segmenté en fonction du type, du niveau d’interopérabilité, du déploiement et de l’utilisateur final.

- Par type

Le marché des solutions d'interopérabilité des soins de santé est segmenté en solutions logicielles et en services. Ce segment a dominé le marché avec une part de chiffre d'affaires de 55,3 % en 2024, grâce à son rôle essentiel dans l'échange fluide de données entre les systèmes de santé. Les hôpitaux et les cliniques privilégient souvent les solutions d'interopérabilité logicielle pour leur capacité à intégrer les dossiers médicaux électroniques (DME), les systèmes de laboratoire et les plateformes de télésanté. Le marché connaît également une forte demande de solutions logicielles en raison de leur évolutivité, de leurs capacités d'intégration cloud et de leur conformité aux normes réglementaires. Les fournisseurs apprécient ces solutions pour améliorer la prise de décision clinique, réduire les erreurs et optimiser l'efficacité opérationnelle. La domination de ce segment est renforcée par une innovation continue, notamment l'analyse basée sur l'IA et les fonctionnalités de modélisation prédictive intégrées aux logiciels d'interopérabilité.

Le secteur des services devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par les besoins croissants en matière de mise en œuvre, de conseil, de formation et de maintenance des systèmes d'interopérabilité. Les services aident les établissements de santé à optimiser l'intégration de systèmes existants disparates et à adopter les meilleures pratiques pour sécuriser les échanges de données. L'adoption croissante de la télémédecine et des solutions de santé mobiles stimule encore davantage la demande de services d'interopérabilité. Les prestataires ont souvent recours à des services gérés pour garantir une conformité continue aux normes réglementaires en constante évolution tout en minimisant les perturbations opérationnelles.

- Par niveau d'interopérabilité

En fonction du niveau d'interopérabilité, le marché est segmenté en interopérabilité fondamentale, interopérabilité structurelle et interopérabilité sémantique. Le segment de l'interopérabilité fondamentale a dominé le marché en 2024, grâce à sa fonction essentielle : permettre l'échange de données de base entre les systèmes de santé. Les prestataires privilégient l'interopérabilité fondamentale pour assurer une connectivité essentielle, comme la transmission des données démographiques des patients et des résultats de laboratoire entre les systèmes de DSE. La forte présence de ce segment est soutenue par une adoption réglementaire généralisée et des protocoles standardisés dans les systèmes informatiques de santé. L'interopérabilité fondamentale assure une communication cohérente entre les plateformes, minimisant les silos de données et améliorant la coordination des soins aux patients. Sa prédominance est renforcée par sa facilité de mise en œuvre et son caractère indispensable comme première étape vers des niveaux d'interopérabilité plus élevés.

Le segment de l'interopérabilité sémantique devrait connaître la croissance la plus rapide au cours de la période de prévision, alimenté par l'adoption croissante de l'IA et de l'analyse avancée pour interpréter, normaliser et partager efficacement les données cliniques. L'interopérabilité sémantique permet une compréhension précise du contexte clinique au sein de divers systèmes, facilitant ainsi les soins prédictifs et les plans de traitement personnalisés. Les hôpitaux et les réseaux de santé investissent de plus en plus dans les solutions sémantiques pour optimiser la prise de décision et les résultats des patients. L'intégration de l'interopérabilité sémantique aux plateformes cloud et aux outils d'IA accélère son adoption et la positionne comme un moteur de croissance dans le secteur des technologies de l'information en santé.

- Par déploiement

En termes de déploiement, le marché des solutions d'interopérabilité en santé est segmenté en solutions cloud et sur site. Le segment des solutions cloud a dominé le marché en 2024 grâce à son évolutivité, sa rentabilité et sa capacité à fournir un accès en temps réel aux données des patients depuis plusieurs sites. Les prestataires privilégient souvent les solutions cloud pour une intégration transparente avec les systèmes de télésanté, de santé mobile et de télésurveillance. Ce segment bénéficie également de coûts d'infrastructure informatique réduits, de mises à jour plus rapides et de capacités de reprise après sinistre améliorées. Les solutions d'interopérabilité cloud facilitent la collaboration entre plusieurs établissements de santé, améliorant ainsi la coordination des soins et l'efficacité opérationnelle. Sa domination est renforcée par l'adoption croissante des modèles SaaS ( Software-as-a-Service ) dans le secteur de la santé.

Le segment sur site devrait connaître la croissance la plus rapide au cours de la période de prévision, alimenté par la demande des grands hôpitaux et des établissements de santé publics souhaitant un meilleur contrôle des données sensibles des patients. Les solutions sur site offrent une sécurité renforcée des données et une conformité aux réglementations régionales strictes. Les fournisseurs investissent dans des déploiements sur site pour personnaliser les solutions en fonction de leurs besoins en matière de flux de travail et les intégrer à leurs systèmes existants. Les préoccupations croissantes concernant la confidentialité des données et le besoin de solutions d'interopérabilité sur mesure favorisent l'adoption rapide des systèmes sur site dans certaines régions.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des solutions d'interopérabilité des soins de santé est segmenté entre prestataires de soins, organismes payeurs et pharmacies. En 2024, le segment des prestataires de soins a dominé le marché, porté par le besoin d'intégrer les données patients pour améliorer les résultats cliniques et l'efficacité opérationnelle. Les hôpitaux, les cliniques et les centres de diagnostic s'appuient fortement sur des solutions d'interopérabilité pour gérer les dossiers patients, coordonner les soins et rationaliser les processus administratifs. Grâce à des systèmes informatiques de santé intégrés, les prestataires bénéficient d'une réduction des erreurs, d'une prise de décision plus rapide et d'un engagement accru des patients. Cette domination repose sur des investissements continus dans les infrastructures informatiques de santé et sur le respect des normes mondiales d'interopérabilité.

Le segment des organismes payeurs de soins de santé devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante d'outils basés sur les données pour la gestion des sinistres, l'analyse de la santé des populations et la stratification des risques. Les assureurs exploitent des solutions d'interopérabilité pour accéder aux données cliniques et administratives standardisées de plusieurs prestataires, améliorant ainsi leur efficacité et réduisant leurs coûts opérationnels. L'accent croissant mis sur la valeur ajoutée des soins et l'optimisation des remboursements accélère l'adoption de solutions d'interopérabilité par les organismes payeurs. Une collaboration renforcée avec les prestataires et l'intégration avec les plateformes d'analyse stimulent la croissance du marché dans ce segment.

Analyse régionale du marché des solutions d'interopérabilité des soins de santé

- L'Amérique du Nord a dominé le marché des solutions d'interopérabilité des soins de santé avec la plus grande part de revenus de 42,6 % en 2024, caractérisée par une adoption généralisée du DSE, une infrastructure de soins de santé avancée et une forte présence de fournisseurs de technologies clés.

- Les prestataires de soins de santé et les hôpitaux de la région apprécient grandement l’intégration transparente des données, l’accès en temps réel aux informations sur les patients et la coordination améliorée des soins offertes par les solutions d’interopérabilité entre plusieurs systèmes de santé.

- Cette adoption généralisée est en outre soutenue par un soutien réglementaire solide, des budgets informatiques de santé élevés et la présence de fournisseurs de technologie de premier plan, établissant les solutions d'interopérabilité comme le choix privilégié pour améliorer l'efficacité opérationnelle et les résultats des patients dans les hôpitaux et les cliniques externes.

Aperçu du marché des solutions d'interopérabilité des soins de santé aux États-Unis

Le marché américain des solutions d'interopérabilité des soins de santé a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 %, grâce à l'adoption généralisée des dossiers médicaux électroniques (DME) et à une infrastructure de santé numérique avancée. Les prestataires privilégient de plus en plus l'échange fluide de données et l'intégration de systèmes d'information patient afin d'améliorer la prise de décision clinique et la coordination des soins. Le déploiement croissant de la télésanté et du suivi à distance des patients, combiné à la demande d'analyses basées sur l'IA et de plateformes cloud, stimule la croissance du marché. De plus, des initiatives telles que la règle finale de l'ONC Cures Act, qui favorise le partage standardisé des données, contribuent significativement à l'expansion du marché.

Aperçu du marché européen des solutions d'interopérabilité des soins de santé

Le marché européen des solutions d'interopérabilité des soins de santé devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par les exigences réglementaires favorisant la standardisation des échanges de données et l'adoption croissante des technologies de santé numériques. L'essor des initiatives transfrontalières en matière de soins de santé et les investissements dans les infrastructures informatiques hospitalières favorisent l'adoption de l'interopérabilité. Les prestataires européens sont également séduits par l'efficacité, la précision et l'amélioration des résultats pour les patients, rendus possibles par les systèmes informatiques de santé intégrés. La région connaît une croissance significative des hôpitaux, des cliniques et des réseaux de soins ambulatoires, les solutions d'interopérabilité étant intégrées aux nouvelles implémentations comme aux mises à niveau des systèmes existants.

Aperçu du marché des solutions d'interopérabilité des soins de santé au Royaume-Uni

Le marché britannique des solutions d'interopérabilité des soins de santé devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par les initiatives gouvernementales croissantes en matière de modernisation des technologies de l'information en santé et par la demande croissante d'une gestion sécurisée et efficace des données patients. De plus, les préoccupations concernant la sécurité des patients et la qualité des soins incitent les prestataires de soins à adopter des solutions intégrées. La robustesse de l'infrastructure de santé numérique du Royaume-Uni, combinée à un soutien politique fort et à l'adoption croissante de la télémédecine, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des solutions d'interopérabilité des soins de santé

Le marché allemand des solutions d'interopérabilité des soins de santé devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la prise de conscience croissante des avantages de la santé numérique et la demande croissante de solutions technologiques de pointe. L'accent mis par l'Allemagne sur l'innovation dans le secteur de la santé et le développement d'infrastructures hospitalières solides favorisent l'adoption de plateformes d'interopérabilité, notamment au sein des grands réseaux hospitaliers. L'intégration avec la télésanté, l'analyse basée sur l'IA et les applications de santé mobiles se généralise, avec une forte préférence pour des solutions sécurisées et respectueuses de la vie privée, conformes aux normes réglementaires locales et aux attentes des patients.

Aperçu du marché des solutions d'interopérabilité des soins de santé en Asie-Pacifique

Le marché des solutions d'interopérabilité des soins de santé en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par l'urbanisation croissante, la hausse des investissements dans les technologies de l'information et les initiatives gouvernementales en faveur de la santé numérique. Des pays comme la Chine, le Japon et l'Inde adoptent des solutions d'interopérabilité pour améliorer les soins aux patients, l'efficacité opérationnelle et la prise de décision basée sur les données. De plus, l'Asie-Pacifique s'affirmant comme un pôle de développement et de déploiement des technologies de l'information dans le secteur de la santé, l'accessibilité financière et financière des solutions d'interopérabilité s'étend à un plus large éventail de prestataires de soins.

Aperçu du marché japonais des solutions d'interopérabilité des soins de santé

Le marché japonais des solutions d'interopérabilité des soins de santé connaît un essor considérable grâce à l'infrastructure de pointe du pays, à l'adoption des technologies et à la demande d'une gestion efficace des données patients. Les prestataires japonais accordent une importance majeure à la coordination des soins, et l'adoption de solutions d'interopérabilité est stimulée par les hôpitaux, les cliniques et les réseaux de télésanté. L'intégration avec les analyses basées sur l'IA, les applications mobiles de santé et les systèmes de DSE alimente la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions de gestion des données patients rationalisées, sécurisées et accessibles, tant en milieu résidentiel qu'en établissement de santé.

Aperçu du marché indien des solutions d'interopérabilité des soins de santé

En 2024, le marché indien des solutions d'interopérabilité des soins de santé représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à une urbanisation rapide, aux initiatives gouvernementales en faveur d'infrastructures de santé intelligentes et à l'adoption croissante des technologies de santé numériques. L'Inde est l'un des marchés à la croissance la plus rapide pour les solutions d'interopérabilité, les hôpitaux, les cliniques et les pharmacies adoptant de plus en plus de plateformes pour gérer efficacement les données des patients. La tendance vers des hôpitaux intelligents, des solutions cloud abordables et de solides capacités informatiques nationales sont des facteurs clés de la croissance du marché indien.

Part de marché des solutions d'interopérabilité des soins de santé

Le secteur des solutions d’interopérabilité des soins de santé est principalement dirigé par des entreprises bien établies, notamment :

- Oracle (États-Unis)

- Epic Systems Corporation (États-Unis)

- Veradigm LLC. (États-Unis)

- Medical Information Technology, Inc. (États-Unis)

- InterSystems Corporation (États-Unis)

- IBM (États-Unis)

- Microsoft Corporation (États-Unis)

- Google (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Redox, Inc. (États-Unis)

- Change Healthcare, Inc. (États-Unis)

- Altera Digital Health Inc. (États-Unis)

- Health Gorilla, Inc. (États-Unis)

- Edifecs, Inc. (États-Unis)

- Mastek (Royaume-Uni)

- Onyx Health (Royaume-Uni)

- KMS Healthcare (États-Unis)

- CommonWell Health Alliance (États-Unis)

Quels sont les développements récents sur le marché mondial des solutions d’interopérabilité des soins de santé ?

- En juin 2025, Altera Digital Health a annoncé un partenariat stratégique avec Health Gorilla, une plateforme nationale d'interopérabilité de premier plan. Cette collaboration vise à fluidifier l'échange de données entre les différents établissements de soins, offrant aux cliniciens un accès plus rapide et plus complet aux données patients exploitables.

- En mars 2025, CommonWell Health Alliance a lancé CommonWell Marketplace, proposant des solutions clés en main pour combler les lacunes en matière de connectivité et d'innovation dans les échanges de santé. Cette initiative vise à améliorer l'interopérabilité en fournissant une plateforme permettant aux établissements de santé d'accéder à des solutions améliorant le partage de données et de les mettre en œuvre.

- En février 2025, Edifecs a lancé Healthcare Interoperability Cloud, une plateforme complète de gestion et d'interopérabilité des données de santé, associée à sa passerelle unifiée pour les payeurs. Cette solution facilite l'échange fluide de données administratives et cliniques sous différents formats, notamment EDI, FHIR, NCPDP et HL7v2.

- En août 2024, Mastek et Onyx Health se sont associés pour fournir aux régimes d'assurance maladie une solution clé en main de conformité aux règles CMS-9115 (API d'accès des patients) et CMS-0057 (Interopérabilité et autorisation préalable électronique). Cette collaboration vise à garantir un partage de données sécurisé et standardisé entre les systèmes, facilitant ainsi l'échange moderne de données de santé.

- En août 2023, KMS Healthcare a lancé une solution informatique de santé avancée visant à améliorer l'interopérabilité des données au sein des établissements médicaux. Cette plateforme optimise la connectivité entre les systèmes de santé, simplifiant ainsi l'intégration et l'échange d'informations patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.