Global Healthcare Original Equipment Manufacturer Oem Market

Taille du marché en milliards USD

TCAC :

%

USD

273.96 Billion

USD

850.37 Billion

2024

2032

USD

273.96 Billion

USD

850.37 Billion

2024

2032

| 2025 –2032 | |

| USD 273.96 Billion | |

| USD 850.37 Billion | |

| % | |

|

Segmentation du marché mondial des fabricants d'équipements médicaux d'origine (OEM), par type (logiciels de santé, dispositifs médicaux, instruments et autres), solutions OEM (contrôle qualité et conformité réglementaire, fabrication, conditionnement et stérilisation, conception et développement de produits, exécution des commandes et distribution flexible, support technique, gestion de projet et autres), applications (administration des soins de santé, dentisterie, chirurgie, laboratoire, médecine vétérinaire, pharmacie et cosmétique, ophtalmologie, dialyse et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des fabricants d'équipements d'origine (OEM) pour les soins de santé

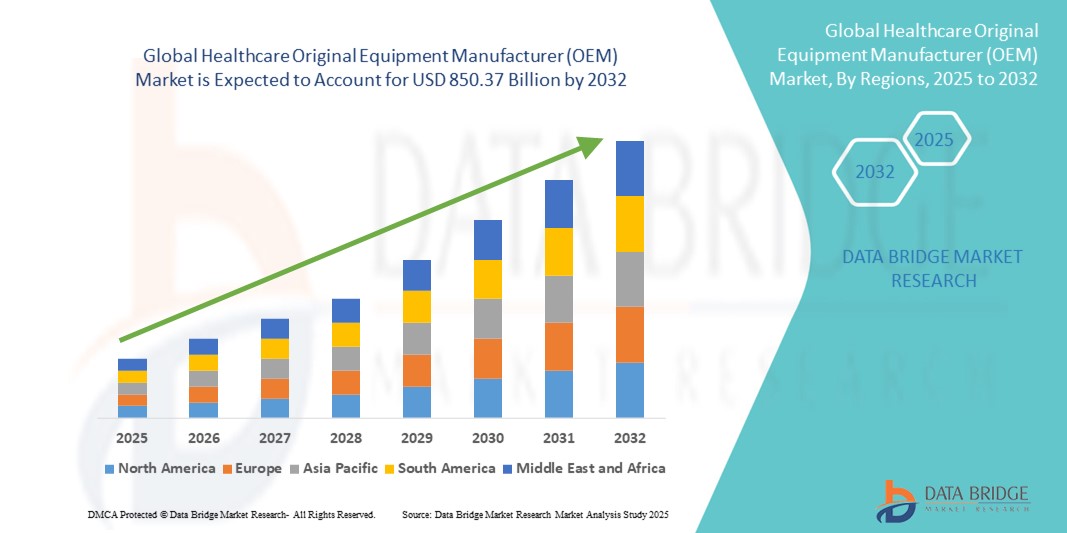

- La taille du marché mondial des fabricants d'équipements d'origine (OEM) de soins de santé était évaluée à 273,96 milliards USD en 2024 et devrait atteindre 850,37 milliards USD d'ici 2032 , à un TCAC de 15,21 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'appareils médicaux avancés, de systèmes de diagnostic et d'équipements de santé personnalisés, soutenue par des progrès technologiques continus et une externalisation croissante des entreprises de technologie médicale vers des partenaires OEM spécialisés.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé, l'accent mis sur la rentabilité et le besoin de composants de haute qualité et conformes à la réglementation font des OEM des partenaires incontournables de la chaîne de valeur des soins de santé. Ces facteurs convergents accélèrent l'adoption des OEM, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des fabricants d'équipements d'origine (OEM) pour les soins de santé

- Les équipementiers du secteur de la santé, qui fournissent des composants, des dispositifs et des solutions système essentiels aux entreprises de technologie médicale, sont de plus en plus essentiels à l'écosystème de la santé en raison de leur rôle dans l'innovation, la rentabilité et la fabrication conforme à la réglementation en matière de diagnostic, de dispositifs thérapeutiques et d'équipements hospitaliers.

- La demande croissante de services OEM de soins de santé est principalement alimentée par les tendances croissantes en matière d'externalisation parmi les entreprises de technologie médicale, la complexité croissante des dispositifs médicaux et le besoin de solutions avancées et personnalisées qui intègrent des technologies émergentes telles que l'IA, l'IoT et la robotique.

- L'Amérique du Nord a dominé le marché des fabricants d'équipements d'origine (OEM) de soins de santé avec la plus grande part de revenus de 39,4 % en 2024, soutenue par une infrastructure de soins de santé robuste, de solides investissements en R&D et la présence de fournisseurs de services OEM et de fabricants d'appareils de premier plan, les États-Unis stimulant la croissance grâce à une adoption accrue des technologies médicales de précision et de la fabrication sous contrat spécialisée.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des fabricants d'équipements d'origine (OEM) de soins de santé au cours de la période de prévision en raison de l'expansion rapide des infrastructures de soins de santé, des avantages en termes de coûts de fabrication et de la demande croissante d'appareils médicaux abordables.

- Le segment des composants de dispositifs médicaux a dominé le marché des fabricants d'équipements d'origine (OEM) de soins de santé avec une part de marché de 42 % en 2024, stimulé par la demande croissante de pièces et d'assemblages de précision qui prennent en charge les diagnostics, la surveillance des patients et les applications thérapeutiques.

Portée du rapport et segmentation du marché des fabricants d'équipements d'origine (OEM) pour le secteur de la santé

|

Attributs |

Informations clés sur le marché des fabricants d'équipements d'origine (OEM) pour les soins de santé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des fabricants d'équipements d'origine (OEM) pour le secteur de la santé

Tendance croissante vers les technologies avancées et les solutions personnalisées

- Une tendance significative et croissante sur le marché mondial des équipementiers de santé est l'intégration croissante de technologies avancées telles que l'IA, les appareils IoT, la robotique et la fabrication additive dans les offres OEM. Cela améliore la précision, l'efficacité et l'innovation tout au long de la chaîne de valeur de la santé.

- Par exemple, les partenaires OEM utilisent de plus en plus l'impression 3D pour concevoir des implants et des instruments chirurgicaux personnalisés, tandis que les composants compatibles IoT permettent une surveillance en temps réel et une maintenance prédictive des équipements médicaux.

- L'intégration de l'IA permet aux OEM de fournir des composants d'appareils plus intelligents avec des analyses prédictives et des fonctions automatisées, tandis que la robotique transforme la conception et la fabrication d'instruments chirurgicaux mini-invasifs.

- En outre, la demande croissante de solutions OEM sur mesure de la part des entreprises de technologie médicale cherchant à se différencier sur des marchés concurrentiels incite les OEM à étendre leurs capacités de personnalisation et de prototypage rapide.

- L'intégration harmonieuse de ces technologies avancées aux produits OEM redéfinit les attentes du secteur en matière d'innovation et de rapidité de mise sur le marché. Par conséquent, les principaux fournisseurs OEM privilégient des modèles de R&D collaboratifs avec les entreprises du secteur de la santé afin de proposer des solutions intégrées de dispositifs de nouvelle génération.

- La demande de fabricants d'équipement d'origine (OEM) capables de fournir des solutions technologiquement avancées et personnalisées augmente rapidement, en particulier dans le domaine des dispositifs de diagnostic, de chirurgie et de surveillance des patients, car les prestataires de soins de santé et les patients accordent de plus en plus la priorité à l'efficacité, à la personnalisation et à l'amélioration des résultats.

Dynamique du marché des fabricants d'équipements d'origine (OEM) pour la santé

Conducteur

L'externalisation croissante des entreprises de technologie médicale pour des avantages en termes de coûts et de conformité

- La complexité croissante des dispositifs médicaux, associée à des exigences réglementaires strictes, pousse les entreprises de technologie médicale à externaliser de plus en plus la conception, la fabrication et le support de conformité à des partenaires OEM spécialisés.

- Par exemple, en mars 2024, Integer Holdings a étendu ses partenariats OEM pour les dispositifs cardiovasculaires, en se concentrant sur la fourniture de technologies de cathéter avancées avec un soutien en matière de conformité réglementaire. Ces développements soulignent le recours croissant aux OEM pour l'innovation et la rentabilité.

- L'externalisation permet aux fabricants de dispositifs médicaux de réduire leurs dépenses d'investissement, d'accélérer les délais de production et de tirer parti de l'expertise OEM en ingénierie de précision, en sciences des matériaux et en assurance qualité.

- En outre, la demande croissante de fabrication conforme à la réglementation et la nécessité d'augmenter rapidement la production en réponse aux crises sanitaires (telles que les pandémies) font des OEM des partenaires stratégiques essentiels.

- La préférence croissante pour la collaboration OEM est particulièrement forte dans des segments tels que les dispositifs implantables, les équipements chirurgicaux et les systèmes de diagnostic, où l'expertise technique et les normes de conformité strictes sont essentielles.

Retenue/Défi

Complexité réglementaire et pressions croissantes sur les coûts

- Le cadre réglementaire rigoureux qui régit les dispositifs médicaux représente un défi majeur pour les fabricants d'équipement d'origine (FEO), exigeant le respect de diverses normes mondiales telles que celles de la FDA, du marquage CE et des certifications ISO. Cela augmente non seulement les coûts de conformité, mais allonge également les délais de développement des produits.

- Par exemple, les mises à jour fréquentes des exigences du MDR de l'UE ont augmenté les charges de documentation et de test, ce qui rend plus difficile pour les petits OEM de maintenir la conformité tout en restant compétitifs en termes de coûts.

- En outre, la hausse des coûts des matières premières et de la main-d’œuvre, associée aux pressions sur les prix exercées par les entreprises de technologie médicale, réduit les marges des fabricants d’équipement d’origine (FEO), en particulier pour les composants à volume élevé mais à faible marge.

- La dépendance aux chaînes d’approvisionnement mondiales expose davantage les équipementiers à des perturbations, comme on l’a vu pendant la pandémie de COVID-19, ce qui soulève des inquiétudes quant à la fiabilité et au contrôle des coûts.

- Pour surmonter ces défis, les équipementiers devront investir dans des systèmes de gestion de la qualité numérique, renforcer l'infrastructure de conformité et adopter des stratégies de production allégée pour équilibrer la rentabilité avec la rigueur réglementaire, garantissant ainsi la durabilité à long terme et la confiance dans le marché.

Portée du marché des fabricants d'équipements d'origine (OEM) pour les soins de santé

Le marché est segmenté en fonction du type, des solutions OEM et de l'application.

- Par type

Sur la base de son type, le marché des fabricants d'équipements médicaux (OEM) est segmenté en logiciels, dispositifs médicaux, instruments et autres. Les dispositifs médicaux ont dominé le marché avec une part de chiffre d'affaires de 42 % en 2024, portée par la demande croissante d'équipements de diagnostic, de traitement et de surveillance dans les hôpitaux et les cliniques. Les OEM fournissant des composants pour les systèmes d'imagerie, les instruments chirurgicaux et les dispositifs de surveillance des patients bénéficient d'une demande constante grâce à l'expansion continue des infrastructures de santé et aux mises à niveau technologiques. La domination de ce segment est également soutenue par des marges plus élevées sur les composants de dispositifs complexes et par de solides collaborations avec des entreprises de pointe du secteur des technologies médicales. De plus, la conformité réglementaire et les exigences en matière d'ingénierie de précision font des OEM des partenaires essentiels pour garantir la qualité et la sécurité des dispositifs.

Les logiciels de santé devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des solutions de santé numériques, des analyses basées sur l'IA et des plateformes de gestion cloud. Les OEM qui développent des modules logiciels pour les dispositifs médicaux, l'administration hospitalière ou les plateformes de télémédecine connaissent une forte demande, les prestataires de soins recherchant des solutions intégrées et axées sur les données. L'accent croissant mis sur la surveillance des patients, l'optimisation des flux de travail et le diagnostic à distance accélère encore la croissance des solutions logicielles OEM.

- Par OEM Solutions

Sur la base des solutions OEM, le marché des fabricants d'équipements d'origine (OEM) pour la santé est segmenté en plusieurs segments : contrôle qualité et conformité réglementaire, fabrication, emballage et stérilisation, conception et développement de produits, exécution des commandes et distribution flexible, support technique, gestion de projet, etc. En 2024, la fabrication a dominé le marché grâce au rôle crucial des OEM dans la production de composants, dispositifs et assemblages médicaux de haute précision. Ce sous-segment bénéficie de l'externalisation croissante de la production par les entreprises de technologies médicales en quête de rentabilité, d'évolutivité et de conformité réglementaire. L'expertise des OEM en sciences des matériaux, ingénierie de précision et automatisation de la production garantit une qualité constante et une mise sur le marché rapide des dispositifs complexes. Les grands hôpitaux et centres de diagnostic font également appel à des partenaires OEM pour la fourniture de dispositifs spécialisés exigeant le strict respect des normes de sécurité.

Le contrôle qualité et la conformité réglementaire devraient connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet du durcissement des réglementations mondiales et de la complexité croissante des dispositifs médicaux. Les équipementiers proposant un accompagnement complet en matière de conformité, des services de test et des processus de validation connaissent une demande croissante, les entreprises de technologie médicale cherchant à minimiser les risques réglementaires. Avec l'évolution des normes, telles que le RDM de l'UE et les mises à jour de la FDA, ce segment offre une valeur ajoutée essentielle en garantissant que les produits répondent aux exigences mondiales de sécurité et de performance, favorisant ainsi l'adoption par les équipementiers de diverses catégories de dispositifs.

- Par application

En fonction des applications, le marché des fabricants d'équipements d'origine (OEM) pour la santé est segmenté en administration des soins, dentisterie, chirurgie, laboratoire, médecine vétérinaire, pharmacie et cosmétique, ophtalmologie, dialyse, etc. La chirurgie a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à l'adoption croissante d'instruments chirurgicaux avancés, de dispositifs robotisés et de solutions mini-invasives. Les OEM fournissant des composants chirurgicaux de haute précision, des instruments jetables et des assemblages bénéficient de la demande constante des hôpitaux et des centres chirurgicaux. La domination de ce segment est également soutenue par des marges plus élevées sur les composants chirurgicaux spécialisés et une innovation constante dans la conception de l'instrumentation et des dispositifs. Les partenariats avec les OEM sont essentiels pour garantir la qualité, la conformité réglementaire et les délais de livraison.

Le secteur des laboratoires devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par les besoins croissants en tests diagnostiques, la recherche et le développement de nouveaux traitements. Les équipementiers fournissant des instruments de laboratoire, des kits de diagnostic et des analyseurs automatisés connaissent une demande croissante en raison de l'expansion des laboratoires cliniques, de la R&D pharmaceutique et des secteurs des biotechnologies. La croissance de ce segment est également portée par l'adoption de systèmes automatisés à haut débit, où les équipementiers jouent un rôle clé dans l'ingénierie de précision et la personnalisation de divers flux de travail de test.

Analyse régionale du marché des fabricants d'équipements d'origine (OEM) pour la santé

- L'Amérique du Nord a dominé le marché des fabricants d'équipements d'origine (OEM) de soins de santé avec la plus grande part de revenus de 39,4 % en 2024, soutenue par une infrastructure de soins de santé robuste, de solides investissements en R&D et la présence de fournisseurs de services OEM et de fabricants d'appareils de premier plan.

- Les prestataires de soins de santé de la région accordent une grande importance aux composants et dispositifs de haute qualité, conformes à la réglementation et conçus avec précision, fournis par les équipementiers, garantissant ainsi la fiabilité et la sécurité des hôpitaux, des cliniques et des centres de diagnostic.

- L’adoption généralisée de dispositifs médicaux avancés et l’externalisation de la fabrication à des partenaires OEM spécialisés soutiennent davantage la croissance du marché dans la région.

Aperçu du marché des fabricants d'équipements d'origine (OEM) pour la santé aux États-Unis

Le marché américain des fabricants d'équipements médicaux d'origine (OEM) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 42 %, grâce à l'adoption massive de dispositifs médicaux de pointe et à la forte tendance à l'externalisation de la fabrication et des solutions de conformité réglementaire. Les prestataires de soins de santé et les entreprises de technologies médicales privilégient de plus en plus la qualité, la précision des composants et les services OEM de bout en bout pour les diagnostics, les instruments chirurgicaux et les systèmes de surveillance des patients. L'intérêt croissant pour la médecine personnalisée, les dispositifs basés sur l'IA et la robotique stimule la croissance du marché. De plus, une infrastructure de R&D solide, des établissements de santé de pointe et des normes de qualité strictes stimulent la demande de solutions OEM innovantes et conformes.

Aperçu du marché européen des fabricants d'équipements d'origine (OEM) pour la santé

Le marché européen des fabricants d'équipements médicaux d'origine (OEM) devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par des exigences réglementaires strictes et une demande croissante de dispositifs médicaux de haute qualité dans les hôpitaux, les cliniques et les laboratoires. L'augmentation des investissements dans les infrastructures de santé, l'urbanisation et l'adoption des technologies de santé numérique favorisent le recours aux solutions OEM. Les entreprises européennes de technologies médicales collaborent de plus en plus avec les OEM pour la conception, la fabrication et la conformité réglementaire des produits. La région connaît une croissance notable dans les applications chirurgicales, de laboratoire et de diagnostic, les OEM jouant un rôle clé dans l'innovation et l'efficacité opérationnelle.

Aperçu du marché des fabricants d'équipements d'origine (OEM) pour les soins de santé au Royaume-Uni

Le marché britannique des fabricants d'équipements d'origine (OEM) pour le secteur de la santé devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de dispositifs médicaux de pointe, de composants de précision et d'une fabrication conforme à la réglementation. L'accent mis par le pays sur l'innovation et la transformation numérique dans le secteur de la santé encourage les collaborations entre les fabricants d'équipements d'origine et les entreprises de technologies médicales. De plus, l'adoption par le NHS et les prestataires de soins de santé privés d'équipements diagnostiques et chirurgicaux de pointe soutient la croissance des fabricants d'équipements d'origine. Une infrastructure de e-santé solide, la tendance croissante à l'externalisation et la demande de services d'assurance qualité continuent de stimuler l'expansion du marché au Royaume-Uni.

Aperçu du marché allemand des fabricants d'équipements d'origine (OEM) pour la santé

Le marché allemand des fabricants d'équipements d'origine (OEM) pour le secteur de la santé devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une infrastructure de santé de pointe, à l'innovation technologique et à des normes de fabrication de haute qualité. Les fabricants d'instruments chirurgicaux, d'appareils de diagnostic et d'équipements de laboratoire bénéficient de l'importance accordée par l'Allemagne à l'ingénierie de précision, à la sécurité et au développement durable. L'intégration croissante des composants fabriqués par les fabricants d'équipements d'origine aux systèmes d'automatisation hospitalière et la demande de solutions à haute performance énergétique et technologiquement avancées stimulent l'adoption par le marché. L'écosystème medtech allemand bien établi et sa solide culture de conformité réglementaire renforcent encore la croissance du marché des OEM.

Aperçu du marché des fabricants d'équipements d'origine (OEM) pour la santé en Asie-Pacifique

Le marché des fabricants d'équipements médicaux d'origine (FEO) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23 % sur la période de prévision 2025-2032, portée par une urbanisation rapide, le développement des infrastructures de santé et une demande croissante de dispositifs médicaux abordables dans des pays comme la Chine, le Japon et l'Inde. L'accent mis par la région sur la santé numérique, la télémédecine et les dispositifs diagnostiques et thérapeutiques à haut volume stimule la demande de FEO. De plus, la région Asie-Pacifique s'impose comme un pôle de fabrication de composants médicaux FEO, offrant des solutions rentables et améliorant l'accessibilité pour les prestataires de soins de santé de la région. Les initiatives gouvernementales favorisant la modernisation des soins de santé soutiennent également l'expansion du marché.

Aperçu du marché des fabricants d'équipements d'origine (OEM) pour la santé au Japon

Le marché japonais des fabricants d'équipements d'origine (OEM) pour la santé connaît un essor important grâce à l'adoption de technologies médicales avancées, au vieillissement de la population et à l'importance accordée aux soins de santé de précision. Les fabricants d'instruments chirurgicaux, d'appareils de diagnostic et de systèmes de surveillance automatisés bénéficient d'une forte demande de la part des hôpitaux, des centres de recherche et des cliniques spécialisées. L'intégration de composants fabriqués par les fabricants d'équipements d'origine (OEM) à des systèmes médicaux robotisés, basés sur l'IA et l'IoT stimule également la croissance du marché. De plus, l'accent mis par le Japon sur la qualité, la sécurité et l'innovation encourage les entreprises de technologies médicales à collaborer étroitement avec les fournisseurs d'OEM pour proposer des solutions personnalisées et conformes.

Aperçu du marché indien des fabricants d'équipements d'origine (OEM) pour les soins de santé

En 2024, le marché indien des fabricants d'équipements médicaux d'origine (OEM) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement rapide des infrastructures de santé, à l'adoption croissante des dispositifs médicaux et aux avantages en termes de coûts de fabrication. L'Inde s'impose comme un pôle incontournable pour la production et la fourniture d'instruments, de diagnostics et de composants d'appareils médicaux par les fabricants d'équipements d'origine (OEM). L'augmentation des investissements publics dans la modernisation du système de santé, le développement des hôpitaux privés et la croissance de la classe moyenne stimulent la demande. La disponibilité de solutions OEM abordables et la collaboration avec des entreprises de technologies médicales nationales et internationales sont des facteurs clés de la croissance du marché indien.

Part de marché des fabricants d'équipements d'origine (OEM) pour les soins de santé

L'industrie des fabricants d'équipements d'origine (OEM) de soins de santé est principalement dirigée par des entreprises bien établies, notamment :

- General Electric Company (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Baxter (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Toshiba International Corporation (Japon)

- FUJIFILM Holdings America Corporation (États-Unis)

- Hitachi Healthcare Americas (États-Unis)

- ESAOTE SPA (Italie)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Medtronic (Irlande)

- GE HealthCare (États-Unis)

- Stryker (États-Unis)

- BD (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Smith & Nephew (Royaume-Uni)

- Olympus Corporation (Japon)

- Zimmer Biomet (États-Unis)

- Cardinal Health (États-Unis)

- Fresenius Medical Care (Allemagne)

Quels sont les développements récents sur le marché mondial des fabricants d’équipements d’origine (OEM) de soins de santé ?

- En juillet 2025, Philips a élargi son partenariat avec les principaux fabricants d'appareils pour développer le concept d'« environnement de soins intelligent ». Cette initiative vise à intégrer les systèmes de surveillance des patients à des dispositifs externes afin d'améliorer la connectivité et la prise en charge des patients dans les établissements de santé.

- En juin 2025, Johnson & Johnson MedTech a lancé l'agrafeuse ETHICON 4000, conçue pour gérer les complexités tissulaires et assurer une intégrité exceptionnelle de la ligne d'agrafes. Cette agrafeuse chirurgicale avancée vise à minimiser les risques liés aux fuites chirurgicales et aux complications hémorragiques dans diverses spécialités.

- En avril 2025, Medtronic a annoncé que son essai clinique Expand URO US pour le système de chirurgie robotique Hugo avait atteint ses principaux critères d'évaluation de sécurité et d'efficacité. Cette étape importante confirme le potentiel d'adoption plus large du système dans les interventions urologiques. Le succès de cet essai constitue une étape importante vers l'amélioration des capacités de la chirurgie robotique aux États-Unis.

- En mars 2025, GE HealthCare a lancé le système Revolution Vibe CT, doté d'une imagerie cardiaque illimitée en un seul battement et de solutions d'IA avancées. Ce système vise à fournir une imagerie cardiaque de haute qualité, plus rapide et plus précise, améliorant ainsi les capacités diagnostiques en milieu clinique.

- En janvier 2025, Siemens Healthineers a présenté le Magnetom Flow RT Pro Edition au Congrès asiatique-océanien de radiologie (AOCR) 2025. Le système intègre une reconstruction d'image alimentée par l'IA et des fonctionnalités d'économie d'énergie, visant à améliorer l'efficacité et la durabilité de l'imagerie IRM.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.