Global Healthcare Virtual Assistants Market

Taille du marché en milliards USD

TCAC :

%

USD

1.40 Billion

USD

8.45 Billion

2024

2032

USD

1.40 Billion

USD

8.45 Billion

2024

2032

| 2025 –2032 | |

| USD 1.40 Billion | |

| USD 8.45 Billion | |

| % | |

|

Segmentation du marché mondial des assistants virtuels de santé, par type (cloud et sur site), mode de déploiement (autonome et intégré aux systèmes DSE/DME), fonctionnalités (récupération d'informations médicales, vérification des symptômes, prise de rendez-vous, gestion des médicaments et des maladies), applications (engagement des patients, aide à la décision clinique, soutien administratif, surveillance à distance des patients et consultations médicales virtuelles), produit (chatbots et enceintes connectées), interface utilisateur (reconnaissance vocale automatique, textuelle et synthèse vocale), utilisateur final (prestataires de soins, patients et organismes payeurs) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des assistants virtuels de santé

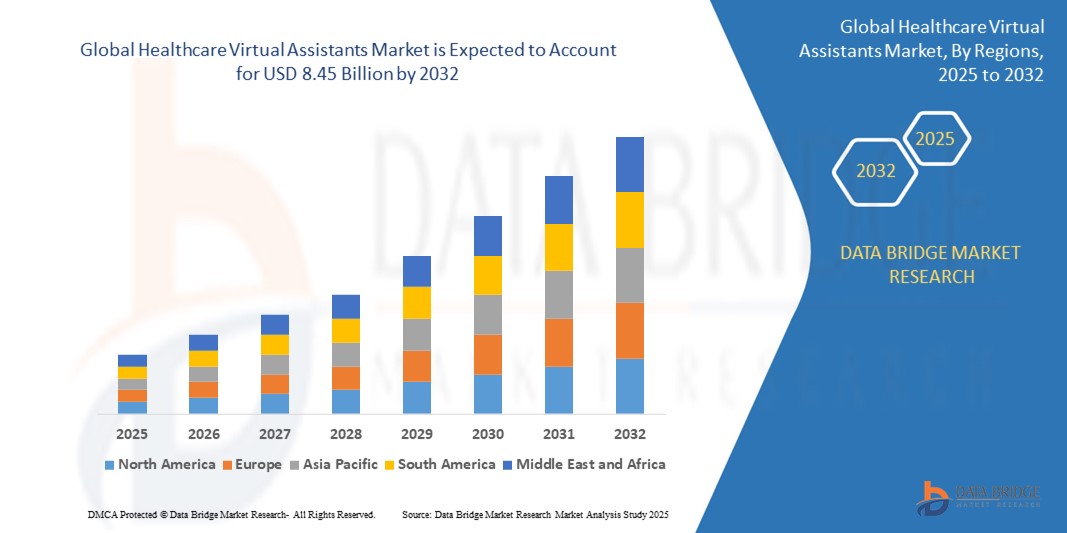

- La taille du marché mondial des assistants virtuels de santé était évaluée à 1,4 milliard USD en 2024 et devrait atteindre 8,45 milliards USD d'ici 2032 , à un TCAC de 25,20 % au cours de la période de prévision.

- Cette croissance est principalement due au vieillissement de la population, qui accroît la demande de services de santé, et à la prévalence croissante des maladies chroniques, entraînant un besoin d'assistance médicale personnalisée.

Analyse du marché des assistants virtuels de santé

- Les assistants virtuels de santé deviennent des outils essentiels pour améliorer les soins aux patients et rationaliser les processus administratifs, en offrant des services tels que la prise de rendez-vous, la réponse aux demandes des patients et la gestion des dossiers médicaux.

- La demande d'assistants virtuels de santé est stimulée par le vieillissement de la population, qui augmente le besoin de services de santé, et la prévalence croissante des maladies chroniques, rendant la gestion des soins de santé plus complexe et nécessitant une automatisation.

- L'Amérique du Nord devrait dominer le marché mondial des assistants virtuels de santé, avec une part de marché estimée à 45 %. Cette domination repose sur des infrastructures de santé avancées, l'adoption généralisée des technologies numériques et des investissements importants dans les solutions d'IA pour la santé.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide, avec une part de marché prévue de 30 % en raison de la demande croissante en matière de soins de santé, de la pénétration accrue des smartphones et d'Internet et de la prise de conscience croissante du potentiel de l'IA dans les soins de santé.

- Les solutions basées sur le cloud sur le marché mondial des assistants virtuels de santé devraient dominer avec une part de marché estimée à 30,5 %, grâce à leur évolutivité, leur rentabilité et leur accessibilité pour les prestataires de soins de santé.

Portée du rapport et segmentation du marché des assistants virtuels de santé

|

Attributs |

Aperçu du marché des assistants virtuels de santé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des assistants virtuels de santé

« Progrès sur le marché des assistants virtuels de santé »

- L’une des tendances marquantes dans l’évolution des assistants virtuels de santé est l’intégration croissante des technologies d’intelligence artificielle (IA) et de traitement du langage naturel (TALN)

- Ces innovations améliorent l'engagement des patients en permettant aux assistants virtuels de fournir des conseils de santé personnalisés, de faciliter la surveillance à distance et de rationaliser les flux de travail administratifs.

- Par exemple, des chatbots et des assistants vocaux alimentés par l'IA sont intégrés aux systèmes de dossiers médicaux électroniques (DME) pour améliorer la prise de décision clinique et les interactions avec les patients.

- Ces avancées transforment la prestation des soins de santé, réduisent les coûts et stimulent la demande d’assistants virtuels de nouvelle génération dotés d’analyses prédictives et de solutions basées sur le cloud.

Dynamique du marché des assistants virtuels de santé

Conducteur

« Besoin croissant dû aux progrès de l'IA et de l'automatisation des soins de santé »

- L'intégration croissante de l'intelligence artificielle (IA), du traitement automatique du langage naturel (TALN) et de l'apprentissage automatique dans le secteur de la santé stimule considérablement la demande d'assistants virtuels de santé (AVS). Ces technologies améliorent l'engagement des patients, simplifient les flux administratifs et optimisent les systèmes de soins.

- La prévalence croissante des maladies chroniques telles que le diabète et les maladies cardiovasculaires nécessite des outils tels que les HVA pour la surveillance à distance, la gestion des données de santé et les rappels de santé personnalisés

- L’adoption des HVA a été particulièrement accélérée par la pandémie de COVID-19, car ils ont fourni des solutions accessibles, rentables et à distance pour les soins aux patients en période de crise sanitaire mondiale.

Par exemple,

- En janvier 2022, Sensely, leader des technologies de santé, a étendu ses services d'assistant virtuel grâce à des collaborations avec la Mayo Clinic et le NHS. Parmi les fonctionnalités améliorées, on compte la vérification des symptômes, des contenus de santé personnalisés et une intégration fluide aux plateformes des professionnels de santé.

- En mars 2024, Babylon Health a lancé une version avancée de son assistant virtuel basé sur l'IA, qui offre désormais un support multilingue et des fonctionnalités étendues pour la gestion des médicaments, bénéficiant aux patients du monde entier.

- En raison de ces avancées technologiques et du besoin croissant de solutions de soins de santé efficaces, la demande d’assistants virtuels de soins de santé devrait augmenter considérablement dans les années à venir.

Opportunité

« Transformer les soins de santé grâce à l'intégration de l'intelligence artificielle »

- Les assistants virtuels de santé (HVA) alimentés par l'IA révolutionnent les soins aux patients en automatisant les tâches administratives, en améliorant l'engagement des patients et en améliorant l'efficacité de la prestation des soins de santé.

- Ces assistants virtuels exploitent des algorithmes d'IA pour fournir une surveillance de la santé en temps réel, des recommandations de santé personnalisées et des rappels de médicaments, garantissant une meilleure observance du traitement et de meilleurs résultats pour les patients.

- Les HVA sont également intégrés aux technologies de santé portables, permettant un suivi de la santé en temps réel et des interventions proactives, qui sont particulièrement bénéfiques pour la gestion des maladies chroniques comme le diabète et l'hypertension.

Par exemple,

- En mars 2025, une entreprise leader dans le domaine des technologies de la santé a lancé un assistant virtuel avancé basé sur l'IA, capable de prendre en charge plusieurs langues et de s'intégrer aux systèmes de dossiers médicaux électroniques (DME), simplifiant ainsi la prise de décision clinique et les interactions avec les patients.

- En avril 2025, un rapport a souligné que le marché mondial des assistants virtuels de santé devrait croître à un taux de croissance annuel composé (TCAC) de 29,8 % entre 2025 et 2035, grâce aux progrès de l'IA et à l'adoption croissante de solutions de santé numériques.

- L'intégration de l'IA dans les assistants virtuels de santé devrait améliorer considérablement les soins aux patients, réduire les coûts des soins de santé et améliorer l'efficacité opérationnelle, ce qui en fait une opportunité de transformation dans le secteur de la santé.

Retenue/Défi

« Les coûts élevés de développement et de mise en œuvre entravent la pénétration du marché »

- Les coûts élevés associés au développement, au déploiement et à la maintenance des assistants virtuels de santé (AVS) constituent un défi important, en particulier pour les petits prestataires et établissements de santé dans les régions en développement.

- Ces assistants virtuels, qui s'appuient sur des technologies avancées d'IA, de traitement du langage naturel (TALN) et d'apprentissage automatique, nécessitent des investissements substantiels en infrastructures, en logiciels et en personnel qualifié pour une mise en œuvre efficace.

- Cet obstacle financier peut dissuader les organismes de santé disposant de budgets limités d'adopter des HVA, ce qui entraîne un taux de pénétration du marché plus lent et une dépendance aux méthodes traditionnelles de soins aux patients et de gestion administrative.

Par exemple,

- En février 2025, un rapport a souligné que l'investissement initial élevé requis pour intégrer des assistants virtuels basés sur l'IA dans les systèmes de santé reste une préoccupation majeure pour les prestataires de soins de santé de petite et moyenne taille, en particulier dans les régions dotées d'infrastructures technologiques limitées.

- De plus, les coûts permanents des mises à jour logicielles, du stockage des données et des mesures de cybersécurité ajoutent encore au fardeau financier, ce qui rend difficile pour les établissements de santé d'adopter pleinement ces technologies.

- Par conséquent, de telles limitations peuvent entraîner des disparités dans l’adoption des HVA, affectant l’efficacité et la qualité des services de santé et entravant en fin de compte la croissance globale du marché.

Portée du marché des assistants virtuels de santé

Le marché est segmenté en fonction du type, du mode de déploiement, des fonctionnalités, des applications, du produit, de l'interface utilisateur et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par mode de déploiement |

|

|

Par fonctionnalités |

|

|

Par applications |

|

|

Par produit |

|

|

Par interface utilisateur

|

|

|

Par utilisateur final |

|

En 2025, le cloud devrait dominer le marché avec une part de marché la plus importante dans le segment des types de produits.

Les solutions cloud devraient dominer le marché mondial des assistants virtuels de santé, représentant environ 30,5 % de la part de marché. Leur évolutivité, leur rentabilité et leur accessibilité les rendent très attractives pour les professionnels de santé. Au niveau régional, l'Amérique du Nord domine avec environ 45 % de part de marché, grâce à des infrastructures de santé avancées et à l'adoption généralisée des technologies d'IA. L'Europe suit avec environ 25 %, bénéficiant d'un fort soutien gouvernemental aux initiatives de santé numérique. L'Asie-Pacifique détient environ 20 %, portée par les avancées technologiques rapides et la demande croissante de solutions de santé virtuelle dans des pays comme l'Inde et la Chine. Ces tendances soulignent la dépendance croissante aux assistants virtuels de santé cloud à l'échelle mondiale.

L'intégration avec les DSE/DME devrait représenter la plus grande part au cours de la période de prévision dans les segments de mode de déploiement

En 2025, l'intégration aux systèmes DSE/DME devrait dominer le marché mondial des assistants virtuels de santé en mode déploiement, représentant la plus grande part de marché grâce à sa capacité à rationaliser les flux de travail cliniques et à améliorer la gestion des données patients. Ce segment devrait détenir environ 55 % des parts de marché mondiales, l'Amérique du Nord occupant la première place avec 40 %, grâce à des infrastructures de santé avancées et à l'adoption généralisée des technologies d'IA. L'Europe suit avec 30 %, soutenue par de solides initiatives gouvernementales en matière de santé numérique. L'Asie-Pacifique représente 20 %, portée par des avancées technologiques rapides et une demande croissante de solutions de santé virtuelle dans des pays comme l'Inde et la Chine.

Analyse régionale du marché des assistants virtuels de santé

« L'Amérique du Nord détient la plus grande part du marché des assistants virtuels de santé »

- L'Amérique du Nord devrait dominer le marché mondial des assistants virtuels de santé, avec une part de marché estimée à 45 %. Cette domination repose sur des infrastructures de santé avancées, l'adoption généralisée des technologies numériques et des investissements importants dans les solutions d'IA pour la santé.

- Les États-Unis détiennent une part importante, environ 30 %, en raison de la demande croissante de solutions de soins de santé virtuels, de la prévalence croissante des maladies chroniques et des progrès continus des technologies de soins de santé basées sur l'IA.

- La disponibilité de politiques de remboursement bien établies et les investissements croissants dans la recherche et le développement par les principales entreprises technologiques renforcent encore le marché.

- En outre, l’adoption croissante des services de télésanté, associée à un taux élevé d’intégration d’assistants virtuels dans les systèmes de dossiers de santé électroniques (DSE), alimente l’expansion du marché dans toute la région.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des assistants virtuels de santé »

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide, avec une part de marché prévue de 30 % en raison de la demande croissante en matière de soins de santé, de la pénétration accrue des smartphones et d'Internet et de la prise de conscience croissante du potentiel de l'IA dans les soins de santé.

- Des pays comme la Chine, l’Inde et le Japon émergent comme des marchés clés en raison de leur importante population, de la prévalence croissante des maladies chroniques et de l’attention croissante portée à l’amélioration de l’accessibilité et de l’efficacité des soins de santé.

- Le Japon, fort de ses technologies médicales avancées et du soutien gouvernemental fort aux initiatives de santé numérique (environ 8 % du marché mondial), demeure un marché crucial pour les assistants virtuels de santé. Le pays demeure un leader dans l'adoption de solutions basées sur l'IA pour améliorer la prise en charge des patients et rationaliser les opérations de santé.

- La Chine et l'Inde sont en passe de devenir des contributeurs majeurs au marché mondial des assistants virtuels de santé. La Chine devrait représenter environ 12 à 15 % du marché grâce à sa forte population, à la hausse des investissements dans les technologies de santé basées sur l'IA et aux initiatives gouvernementales favorables aux infrastructures de santé numériques. L'Inde devrait détenir environ 10 à 12 % du marché, grâce aux avancées technologiques rapides, à la demande croissante de solutions de santé virtuelle et à la prévalence croissante des maladies chroniques.

Part de marché des assistants virtuels de santé

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Nuance Communications (États-Unis)

- Microsoft (États-Unis)

- Amazon (États-Unis)

- Verint Systems (États-Unis)

- Infermedica (Pologne)

- Sensely (États-Unis)

- eGain Corporation (États-Unis)

- Kognito Solutions LLC (États-Unis)

- HealthTap Inc. (États-Unis)

- Babylon Healthcare Services Ltd (Royaume-Uni)

- Uniphore (Inde)

- CitiusTech (Inde)

- Tunstall Healthcare (Royaume-Uni)

- Napier Healthcare (Singapour)

- Haptik (États-Unis)

Derniers développements sur le marché mondial des assistants virtuels de santé

- En avril 2023, EVA.ai a lancé EVA Bot, un assistant virtuel IA basé sur un modèle de langage étendu (LLM) de pointe avec 6 milliards de paramètres. Cette innovation améliore la communication intelligente pour les grandes organisations, dont les Nations Unies. EVA Bot vise à révolutionner le recrutement et la gestion des talents en offrant une personnalisation poussée et des capacités avancées de questions-réponses. Il accompagne les équipes RH avec des conversations personnalisées, simplifiant les processus tels que l'intégration, le profilage des talents et la réponse aux questions fréquentes. L'intégration d'EVA Bot à la technologie LLM garantit une communication efficace et précise, transformant ainsi l'expérience des employés et des candidats.

- En mars 2023, Royal Philips, filiale de Koninklijke Philips NV, a dévoilé Philips Virtual Care Management, une suite polyvalente de solutions conçues pour aider les prestataires de soins de santé, les systèmes de santé, les employeurs et les organismes payeurs à communiquer plus efficacement avec les patients, où qu'ils soient. Cette plateforme innovante vise à alléger la charge de travail du personnel hospitalier en réduisant les visites aux urgences et en améliorant la prise en charge des maladies chroniques. En améliorant l'engagement des patients et en simplifiant la prestation des soins, Philips Virtual Care Management contribue à réduire les coûts de santé tout en favorisant de meilleurs résultats.

- En novembre 2022, l'East and North Hertfordshire NHS Trust a lancé Enquire, un assistant virtuel intelligent optimisé par IBM Watson Assistant sur IBM Cloud. Conçu pour soutenir l'équipe RH, Enquire traite les demandes des 6 500 employés de l'établissement et offre une assistance 24h/24 et 7j/7. Cette solution innovante vise à alléger la charge administrative des employés RH et leur permet de se concentrer sur des tâches plus complexes et plus importantes. Grâce à une technologie avancée de traitement du langage naturel, Enquire garantit des réponses précises et efficaces, améliorant ainsi l'accompagnement des employés et rationalisant les opérations RH.

- En octobre 2022, AtlantiCare s'est associé à Orbita, Inc., fournisseur de solutions d'assistants virtuels et d'IA conversationnelle, pour déployer sa plateforme d'IA avancée. Cette collaboration vise à fluidifier la communication entre les patients et les professionnels de santé, améliorant ainsi l'accessibilité et la commodité. En s'appuyant sur la technologie d'Orbita, AtlantiCare s'attache à améliorer l'accès des patients aux options de prise de rendez-vous, garantissant une expérience fluide et intuitive. Cette initiative reflète l'engagement d'AtlantiCare à moderniser les soins de santé et à répondre aux besoins évolutifs de sa clientèle diversifiée.

- En avril 2022, Real Chemistry a acquis ConversationHealth.com, intégrant ainsi ses technologies avancées d'IA conversationnelle et son expertise médicale à ses offres. Cette opération stratégique permet à Real Chemistry de proposer des interactions médicales à grande échelle via divers supports, notamment textuels, vocaux et virtuels, sur de nombreux marchés et dans de nombreuses langues. En s'appuyant sur les capacités de ConversationHealth, Real Chemistry renforce sa capacité à proposer des solutions de communication médicales personnalisées, efficaces et percutantes. Cette acquisition souligne l'engagement de Real Chemistry en faveur de l'innovation dans les domaines de la santé et des sciences de la vie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.