Global Hemodynamic Monitoring Market

Taille du marché en milliards USD

TCAC :

%

USD

2.37 Billion

USD

4.14 Billion

2024

2032

USD

2.37 Billion

USD

4.14 Billion

2024

2032

| 2025 –2032 | |

| USD 2.37 Billion | |

| USD 4.14 Billion | |

| % | |

|

Segmentation du marché mondial de la surveillance hémodynamique, par produit (systèmes de surveillance hémodynamique, moniteurs de signes vitaux, oxymètres de pouls, cathéters, consommables et accessoires), type (surveillance hémodynamique non invasive, surveillance hémodynamique mini-invasive et surveillance hémodynamique invasive), modalité (autonome, de table, portable, portable et autre), application (surveillance en milieu hospitalier, surveillance en laboratoire et surveillance à domicile), configuration (automatisée et manuelle), tranche d'âge (adulte, gériatrique et pédiatrique), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, laboratoires de cathétérisme, maisons de retraite, soins à domicile, établissements médicaux, centres de réadaptation et autres), canal de distribution (hors ligne et en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la surveillance hémodynamique

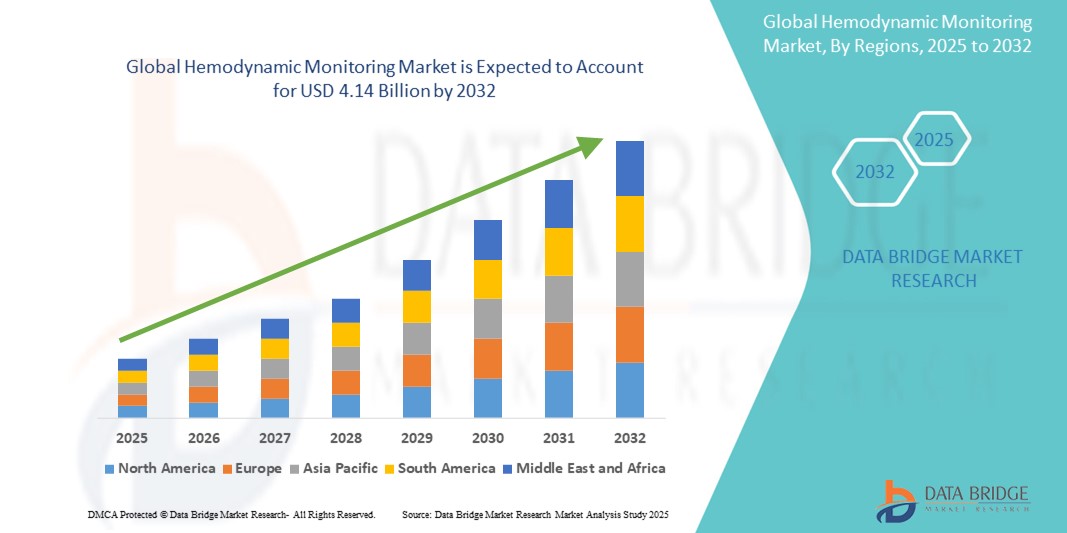

- La taille du marché mondial de la surveillance hémodynamique était évaluée à 2,37 milliards USD en 2024 et devrait atteindre 4,14 milliards USD d'ici 2032 , à un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles cardiovasculaires et le besoin croissant d'une surveillance précise et en temps réel des patients dans les établissements de soins intensifs, ce qui conduit à une plus grande adoption de systèmes hémodynamiques avancés dans les hôpitaux et les services d'urgence.

- De plus, les progrès technologiques en matière de dispositifs de surveillance mini-invasifs et non invasifs, associés à l'augmentation de la population âgée et des dépenses de santé, stimulent la demande d'outils de diagnostic fiables. Ces facteurs convergents accélèrent l'adoption des systèmes de surveillance hémodynamique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la surveillance hémodynamique

- La surveillance hémodynamique, qui comprend la mesure de la pression artérielle , du débit sanguin et de l'oxygénation dans le système cardiovasculaire, fait de plus en plus partie intégrante des soins intensifs et des procédures chirurgicales modernes en raison de sa capacité à fournir des informations en temps réel sur la santé circulatoire d'un patient.

- La demande croissante de systèmes de surveillance hémodynamique est principalement alimentée par l’incidence croissante des maladies cardiovasculaires, le nombre croissant d’interventions chirurgicales et la sensibilisation croissante aux avantages d’une surveillance précoce et continue dans les établissements de soins intensifs.

- L'Amérique du Nord a dominé le marché de la surveillance hémodynamique avec la plus grande part de revenus de 39,2 % en 2024, grâce à une infrastructure de soins de santé bien établie, une population gériatrique croissante et l'adoption précoce de technologies de surveillance avancées dans les hôpitaux et les cliniques spécialisées, en particulier aux États-Unis, qui connaissent une forte intégration d'outils de surveillance mini-invasifs.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la surveillance hémodynamique au cours de la période de prévision en raison de l'expansion des établissements de santé, de l'augmentation des dépenses de santé et de la demande croissante de solutions de diagnostic modernes dans les économies émergentes.

- Le segment de la surveillance hémodynamique invasive a dominé le marché de la surveillance hémodynamique avec une part de marché de 46 % en 2024, grâce à sa précision clinique et à son utilisation généralisée dans les procédures à haut risque et de soins intensifs

Portée du rapport et segmentation du marché de la surveillance hémodynamique

|

Attributs |

Informations clés sur le marché de la surveillance hémodynamique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la surveillance hémodynamique

« Adoption de technologies de surveillance minimalement et non invasives »

- Une tendance significative et croissante sur le marché mondial de la surveillance hémodynamique est le passage croissant aux technologies mini-invasives et non invasives, motivé par la demande de procédures de diagnostic plus sûres, plus rapides et plus conviviales pour les patients dans les soins intensifs et périopératoires.

- Par exemple, le système ClearSight d'Edwards Lifesciences permet une surveillance continue et non invasive de la pression artérielle et du débit cardiaque, offrant des informations hémodynamiques en temps réel sans cathétérisme. De même, le moniteur CNAP de CNSystems permet une mesure de la pression artérielle battement par battement à l'aide d'un brassard, améliorant ainsi la sécurité des patients pendant les interventions chirurgicales.

- Ces systèmes avancés réduisent le risque de complications associées aux procédures invasives, raccourcissent les temps de récupération et sont plus faciles à déployer dans un plus large éventail de contextes cliniques, y compris les soins ambulatoires et ambulatoires.

- L'intégration avec les plateformes numériques et les dossiers médicaux électroniques (DME) permet en outre l'enregistrement continu des données et des capacités de surveillance à distance, ce qui permet aux cliniciens de suivre plus facilement les tendances et de prendre des décisions éclairées.

- Cette tendance redéfinit les attentes en matière de surveillance des patients, incitant les fabricants de dispositifs médicaux à privilégier des solutions compactes, sans fil et optimisées par l'IA, qui optimisent l'efficacité des flux de travail cliniques. Par exemple, Biobeat propose des moniteurs hémodynamiques portables avec transmission de données sans fil, utilisables en milieu hospitalier et à domicile.

- Alors que les systèmes de santé du monde entier évoluent vers des soins basés sur la valeur et centrés sur le patient, la demande de surveillance hémodynamique fiable et non invasive augmente rapidement, offrant aux cliniciens une plus grande flexibilité et améliorant les résultats en soins intensifs, en cardiologie et en chirurgie.

Dynamique du marché de la surveillance hémodynamique

Conducteur

« Fardeau croissant des maladies cardiovasculaires et demande de surveillance en soins intensifs »

- Le fardeau mondial croissant des maladies cardiovasculaires (MCV), telles que l'hypertension, l'insuffisance cardiaque et l'infarctus du myocarde, est un moteur essentiel du marché de la surveillance hémodynamique. Ces pathologies nécessitent une surveillance précise et continue pour orienter le traitement et améliorer les résultats des patients.

- Par exemple, l'Organisation mondiale de la Santé indique que les maladies cardiovasculaires sont la principale cause de décès dans le monde, responsables d'environ 17,9 millions de décès par an. Alors que les hôpitaux et les unités de soins intensifs (USI) privilégient de plus en plus le diagnostic précoce et l'intervention proactive, les systèmes de surveillance hémodynamique jouent un rôle essentiel dans l'évaluation des risques et l'optimisation des traitements.

- Les progrès technologiques ont rendu la surveillance plus précise, avec des fonctionnalités telles que l'analyse des formes d'onde en temps réel, des transducteurs de pression avancés et des outils d'aide à la décision intégrés qui améliorent la précision et l'efficacité du clinicien.

- Par ailleurs, l'augmentation des interventions chirurgicales et le vieillissement de la population mondiale contribuent à l'utilisation accrue de la surveillance hémodynamique en périopératoire et chez les patients présentant de multiples comorbidités. Les systèmes portables gagnent également en popularité en milieu ambulatoire, améliorant l'accès à une surveillance et un suivi rapides.

Retenue/Défi

« Le caractère invasif, le coût et la complexité technique limitent une adoption plus large »

- Malgré leurs avantages, le caractère invasif des techniques traditionnelles de surveillance hémodynamique, comme le cathétérisme artériel pulmonaire, complique leur adoption à grande échelle, notamment dans les contextes moins critiques ou à ressources limitées. Le risque de complications telles qu'infection, thrombose ou hémorragie peut freiner leur utilisation en situation non urgente.

- De plus, le coût élevé des systèmes de surveillance avancés et des consommables associés peut s'avérer prohibitif pour les petits hôpitaux et établissements de santé, notamment dans les pays en développement où les budgets de santé sont limités. Par exemple, les équipements de fabricants leaders comme Edwards Lifesciences ou GE HealthCare nécessitent souvent des investissements importants.

- La complexité technique et le besoin de formation spécialisée constituent également des obstacles. L'exploitation et l'interprétation précises des données exigent des cliniciens qualifiés, qui ne sont pas toujours disponibles dans tous les environnements cliniques.

- Pour relever ces défis, les fabricants se concentrent sur le développement d'alternatives conviviales, économiques et non invasives. De plus, les investissements dans la formation des cliniciens, les programmes de formation et l'amélioration des infrastructures de santé sont essentiels pour favoriser l'adoption et maximiser les avantages des technologies de surveillance hémodynamique.

Portée du marché de la surveillance hémodynamique

Le marché est segmenté sur la base du produit, du type, de la modalité, de l’application, de la configuration, de la tranche d’âge, de l’utilisateur final et du canal de distribution.

- Par produit

En fonction des produits, le marché de la surveillance hémodynamique est segmenté en systèmes de surveillance hémodynamique, moniteurs de signes vitaux, oxymètres de pouls, cathéters, consommables et accessoires. En 2024, le segment des systèmes de surveillance hémodynamique détenait la plus grande part de chiffre d'affaires, grâce à leur rôle essentiel dans la fourniture de données en temps réel sur la fonction cardiovasculaire, notamment en soins intensifs et en chirurgie. Ces systèmes facilitent la prise de décision clinique avancée et sont largement utilisés en milieu hospitalier, notamment pour la prise en charge des patients cardiaques à haut risque.

Le segment des oxymètres de pouls devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de leur utilisation croissante pour la surveillance à domicile et les soins ambulatoires, notamment lors des flambées de maladies respiratoires comme la COVID-19. Leur portabilité, leur prix abordable et leur simplicité d'utilisation les rendent très accessibles dans tous les milieux de soins.

- Par type

Le marché de la surveillance hémodynamique est segmenté en fonction du type de dispositif : surveillance hémodynamique non invasive, surveillance hémodynamique mini-invasive et surveillance hémodynamique invasive. En 2024, le segment de la surveillance hémodynamique invasive a dominé le marché avec une part de marché de 46 %, grâce à sa précision clinique et à sa pertinence dans les environnements chirurgicaux et de soins intensifs complexes. Les méthodes invasives telles que le cathétérisme artériel pulmonaire restent la référence absolue pour la collecte de données hémodynamiques critiques.

Le segment de la surveillance hémodynamique non invasive devrait connaître la croissance la plus rapide, soutenu par la demande croissante de sécurité des patients, la réduction du risque d’infection et les avancées technologiques qui fournissent des alternatives non invasives fiables avec des résultats en temps réel.

- Par modalité

En fonction de la modalité, le marché de la surveillance hémodynamique est segmenté en dispositifs autonomes, de table, portables, portables et autres. Le segment des dispositifs de table a représenté la plus grande part de chiffre d'affaires en 2024, car ces dispositifs sont couramment utilisés en milieu hospitalier et en soins intensifs pour la surveillance continue au chevet du patient. Leur fiabilité, leurs écrans haute résolution et leurs capacités d'intégration avancées en font le choix privilégié pour les applications cliniques complexes.

Le segment des appareils portables devrait enregistrer la croissance la plus rapide d'ici 2032, grâce à l'intérêt croissant pour la surveillance continue et en temps réel pour la gestion des maladies chroniques et à l'essor de la surveillance à distance des patients (RPM) dans les contextes post-aigus et de soins à domicile.

- Par application

En fonction des applications, le marché de la surveillance hémodynamique est segmenté en surveillance hospitalière, en surveillance en laboratoire et à domicile. Le segment de la surveillance hospitalière a dominé le marché en 2024, soutenu par un volume important de patients, la disponibilité de professionnels qualifiés et le besoin d'une surveillance précise pendant les interventions chirurgicales et les soins intensifs.

Le segment de la surveillance à domicile devrait connaître la plus forte croissance au cours de la période de prévision, propulsé par le passage aux soins décentralisés, l'utilisation croissante de moniteurs portables et portables et le vieillissement de la population nécessitant une évaluation cardiovasculaire régulière à domicile.

- Par configuration

En fonction de la configuration, le marché de la surveillance hémodynamique est segmenté en systèmes automatisés et manuels. Le segment automatisé détenait la plus grande part en 2024, grâce à l'adoption croissante de plateformes de surveillance hémodynamique numériques et basées sur l'IA, qui permettent une prise de décision clinique basée sur les données et réduisent les erreurs humaines.

Le segment manuel devrait connaître la croissance la plus rapide du marché au cours de la période de prévision, en raison de l'évolution mondiale vers l'automatisation et la médecine de précision.

- Par groupe d'âge

Le marché de la surveillance hémodynamique est segmenté en fonction de l'âge : adulte, gériatrique et pédiatrique. En 2024, le segment adulte a dominé le marché en raison de la forte prévalence des maladies cardiovasculaires liées au mode de vie, telles que l'hypertension et les maladies coronariennes.

Le segment gériatrique devrait connaître sa croissance la plus rapide d’ici 2032, soutenu par l’augmentation de la population âgée et la vulnérabilité croissante de ce groupe à l’instabilité hémodynamique, nécessitant une surveillance de routine et précise.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la surveillance hémodynamique est segmenté en hôpitaux, centres de chirurgie ambulatoire, laboratoires de cathétérisme, maisons de retraite, soins à domicile, établissements médicaux, centres de rééducation, etc. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la concentration de technologies de surveillance avancées et de personnel clinique qualifié dans les centres de soins tertiaires.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, en raison de la consommation croissante de soins de santé, de l'adoption croissante de la télésanté et de la nécessité d'une surveillance continue dans les scénarios de maladies chroniques et après la sortie de l'hôpital.

- Par canal de distribution

En fonction du canal de distribution, le marché de la surveillance hémodynamique est segmenté en canaux hors ligne et en ligne. En 2024, le segment hors ligne a dominé le marché, les acheteurs institutionnels et les prestataires de soins de santé s'appuyant traditionnellement sur les représentants commerciaux directs et les distributeurs agréés pour les dispositifs médicaux.

Le segment en ligne est sur le point de connaître une croissance rapide au cours de la période de prévision, en raison de la numérisation croissante des achats, de l'expansion des plateformes de commerce électronique et de la demande de canaux d'achat rentables et pratiques, en particulier pour les appareils portables et portables utilisés dans les soins à domicile.

Analyse régionale du marché de la surveillance hémodynamique

- L'Amérique du Nord a dominé le marché de la surveillance hémodynamique avec la plus grande part de revenus de 39,2 % en 2024, grâce à une infrastructure de soins de santé bien établie, une population gériatrique croissante et l'adoption précoce de technologies de surveillance avancées dans les hôpitaux et les cliniques spécialisées.

- Les prestataires de soins de santé de la région accordent la priorité à une surveillance précise et continue des patients, avec une adoption généralisée de technologies hémodynamiques avancées dans les hôpitaux, les unités de soins intensifs et les centres chirurgicaux pour améliorer les résultats des patients.

- Cette position de leader est également soutenue par une population gériatrique croissante, des dépenses de santé en hausse et la présence d'acteurs majeurs du marché proposant des systèmes de surveillance innovants et intégrés à l'IA, positionnant l'Amérique du Nord comme une plaque tournante clé pour l'innovation et l'utilisation de solutions de surveillance hémodynamique.

Aperçu du marché américain de la surveillance hémodynamique

En 2024, le marché américain de la surveillance hémodynamique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à l'infrastructure de santé avancée du pays, à la forte incidence des maladies cardiovasculaires et à des investissements importants dans les technologies de soins intensifs. Les hôpitaux et les cliniques spécialisées utilisent largement des systèmes de surveillance invasifs et non invasifs pour soutenir la prise en charge des patients en unité de soins intensifs et en chirurgie. De plus, l'adoption croissante d'appareils de surveillance à distance et améliorés par l'IA, ainsi que des politiques de remboursement avantageuses, continuent de renforcer la croissance du marché dans les secteurs de la santé publique et privée.

Aperçu du marché européen de la surveillance hémodynamique

Le marché européen de la surveillance hémodynamique devrait connaître une croissance soutenue tout au long de la période de prévision, principalement alimentée par le vieillissement de la population et la forte prévalence des maladies cardiaques et chroniques. Les initiatives gouvernementales favorisant le diagnostic précoce et les soins préventifs encouragent l'adoption de systèmes de surveillance avancés dans les hôpitaux et les centres de réadaptation. De plus, les prestataires de soins européens privilégient la précision clinique et les procédures mini-invasives, favorisant ainsi le développement de dispositifs de surveillance hémodynamique portables et non invasifs, tant en milieu hospitalier qu'en ambulatoire.

Aperçu du marché britannique de la surveillance hémodynamique

Le marché britannique de la surveillance hémodynamique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'accent mis sur l'amélioration des résultats pour les patients et l'efficacité du système de santé. Le Service national de santé (NHS) a accru ses investissements dans les infrastructures de soins intensifs et postopératoires, favorisant ainsi l'adoption de systèmes de surveillance avancés. De plus, la demande croissante de surveillance à distance et à domicile pour l'insuffisance cardiaque et les soins aux personnes âgées favorise l'adoption de technologies portables et non invasives.

Aperçu du marché allemand de la surveillance hémodynamique

Le marché allemand de la surveillance hémodynamique devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenu par l'importance accordée par le pays à l'innovation médicale et à la qualité des soins. Le vaste réseau hospitalier allemand et ses capacités avancées en matière de soins chirurgicaux créent une demande soutenue pour les systèmes de surveillance invasifs et mini-invasifs. De plus, les initiatives favorisant l'intégration de la santé numérique et la médecine personnalisée suscitent l'intérêt pour les dispositifs de surveillance intelligents dotés de capacités d'IA et d'analyse de données.

Aperçu du marché de la surveillance hémodynamique en Asie-Pacifique

Le marché de la surveillance hémodynamique en Asie-Pacifique devrait connaître sa plus forte croissance, soit un TCAC de 23,5 % sur la période de prévision 2025-2032, grâce au développement des infrastructures de santé, à l'essor du tourisme médical et à l'augmentation des investissements en soins intensifs dans des pays comme la Chine, l'Inde et le Japon. L'évolution vers la cardiologie préventive et la surveillance en temps réel dans les économies émergentes, conjuguée au soutien des gouvernements à la numérisation des soins de santé, stimule considérablement la croissance du marché. La sensibilisation et la disponibilité croissantes de systèmes de surveillance portables et abordables élargissent encore l'accès aux soins avancés pour diverses populations.

Aperçu du marché japonais de la surveillance hémodynamique

Le marché japonais de la surveillance hémodynamique connaît un essor important en raison du vieillissement rapide de sa population et de l'importance accordée à la gestion de la santé cardiovasculaire. Les systèmes hospitaliers de pointe du pays intègrent des technologies de surveillance innovantes et mini-invasives aux soins de routine, notamment en chirurgie et en soins intensifs. L'adoption croissante de dispositifs médicaux intelligents et d'outils de diagnostic basés sur l'IA propulse le marché, soutenue par une forte culture d'innovation technologique et de médecine de précision.

Aperçu du marché indien de la surveillance hémodynamique

En 2024, le marché indien de la surveillance hémodynamique représentait la plus grande part de marché en Asie-Pacifique, grâce à l'augmentation des investissements dans les infrastructures hospitalières, à la hausse de la prévalence des maladies cardiovasculaires et au développement des services de soins intensifs. L'accent mis par le gouvernement sur la modernisation des établissements de santé publics et la promotion de la fabrication de dispositifs médicaux dans le cadre d'initiatives telles que « Make in India » contribue à une adoption rapide. De plus, la disponibilité de systèmes non invasifs rentables et la sensibilisation croissante au diagnostic cardiaque précoce stimulent la croissance dans les régions urbaines et semi-urbaines.

Part de marché de la surveillance hémodynamique

L'industrie de la surveillance hémodynamique est principalement dirigée par des entreprises bien établies, notamment :

- Edwards Lifesciences Corporation (États-Unis)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Baxter International Inc. (États-Unis)

- Medtronic (Irlande)

- Nihon Kohden Corporation (Japon)

- Smiths Group plc (Royaume-Uni)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Osypka Medical GmbH (Allemagne)

- LiDCO Group Ltd. (Royaume-Uni)

- ICU Medical, Inc. (États-Unis)

- Masimo Corporation (États-Unis)

- Cheetah Medical, Inc. (États-Unis)

- Mindray Medical International Limited (Chine)

- Getinge AB (Suède)

- Terumo Corporation (Japon)

- ConvaTec Group PLC (Royaume-Uni)

- Schiller AG (Suisse)

- Biobeat Technologies Ltd. (Israël)

- CNSystems Medizintechnik GmbH (Autriche)

Quels sont les développements récents sur le marché mondial de la surveillance hémodynamique ?

- En avril 2023, Edwards Lifesciences Corporation, leader mondial des technologies de surveillance hémodynamique, a lancé une version avancée de sa plateforme HemoSphere, intégrant des analyses basées sur l'IA pour la détection précoce de l'instabilité hémodynamique. Cette mise à niveau optimise la prise de décision clinique en temps réel dans les environnements de soins intensifs, témoignant de l'investissement continu de l'entreprise dans des solutions de surveillance intelligentes et basées sur les données, qui améliorent les résultats des patients dans les situations d'urgence.

- En mars 2023, GE HealthCare Technologies Inc. a dévoilé sa mise à niveau CARESCAPE R860, un moniteur de soins intensifs intégrant des paramètres hémodynamiques avancés et une connectivité cloud pour la saisie continue des données et la consultation à distance. Ce développement reflète la stratégie de GE HealthCare visant à élargir sa gamme de systèmes de surveillance connectés, aidant ainsi les hôpitaux à prendre en charge les patients gravement malades avec plus d'efficacité et de précision.

- En mars 2023, Baxter International Inc. a annoncé l'acquisition des actifs de surveillance hémodynamique de Hillrom afin de renforcer son offre en soins intensifs. Cette opération stratégique vise à renforcer la position de Baxter dans le secteur des soins intensifs en combinant son expertise en surveillance avec ses solutions thérapeutiques. Cette intégration témoigne de la consolidation croissante du marché et de l'importance d'écosystèmes complets de surveillance des patients.

- En février 2023, Osypka Medical GmbH, entreprise allemande de technologies médicales, a présenté le CardioMonX, un dispositif compact et non invasif de surveillance hémodynamique, conçu pour les soins ambulatoires. Cette innovation s'inscrit dans la tendance mondiale à la décentralisation des soins de santé et à l'élargissement de l'accès à la surveillance cardiovasculaire continue en dehors des structures hospitalières traditionnelles, notamment chez les personnes âgées.

- En janvier 2023, LiDCO Group Ltd., fabricant britannique spécialisé dans la surveillance hémodynamique mini-invasive, a lancé LiDCOrapidv3, doté d'une interface utilisateur repensée et de fonctionnalités de visualisation des données en temps réel. Conçu pour les blocs opératoires et les unités de soins intensifs, ce produit améliore la convivialité pour le clinicien et permet une évaluation rapide de la réactivité des fluides, renforçant ainsi le rôle de LiDCO dans l'optimisation hémodynamique périopératoire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.