Global Hospital Asset Management Market

Taille du marché en milliards USD

TCAC :

%

USD

31.14 Billion

USD

153.83 Billion

2025

2033

USD

31.14 Billion

USD

153.83 Billion

2025

2033

| 2026 –2033 | |

| USD 31.14 Billion | |

| USD 153.83 Billion | |

| % | |

|

Marché mondial de la gestion des actifs hospitaliers, par produit (systèmes de localisation en temps réel, identification par radiofréquence, ultrasons, infrarouge), application (gestion des patients, gestion du personnel, gestion des instruments, gestion de la chaîne d'approvisionnement), utilisateur final (hôpitaux et cliniques, sociétés pharmaceutiques, sociétés de biotechnologie, autres), pays (États-Unis, Canada, Mexique, Allemagne, Italie, Royaume-Uni, France, Espagne, Pays-Bas, Belgique, Suisse, Turquie, Russie, reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Égypte, Israël, reste du Moyen-Orient et de l'Afrique) Tendances et prévisions de l'industrie jusqu'en 2029.

Hospital Asset Management Taille du marché

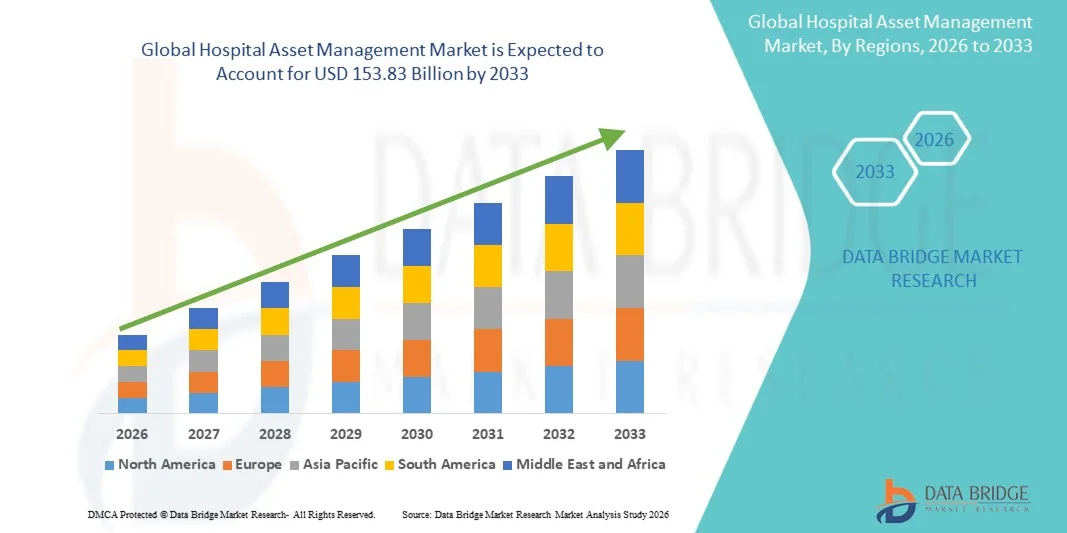

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial de la gestion des actifs hospitaliers a été évaluée à31,14 milliards de dollars en 2025et devrait atteindre153,83 milliards de dollars en 2033, à uneTCAC de 22,10 %pendant la période de prévision

- La croissance du marché est largement alimentée par la nécessité croissante de suivre et de gérer efficacement le matériel médical, ainsi que par l'adoption croissante d'infrastructures de soins de santé numériques, ce qui permet d'améliorer l'efficacité opérationnelle et l'optimisation des coûts dans les hôpitaux et les établissements de soins de santé.

- En outre, la demande croissante de visibilité en temps réel des actifs, l'intégration de technologies telles que la RFID, l'IoT et les plateformes cloud, et la nécessité de réduire la perte d'équipement et d'améliorer les soins aux patients établissent des solutions de gestion des actifs hospitaliers en tant que composantes essentielles des systèmes de soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions de gestion des actifs hospitaliers, ce qui stimule considérablement la croissance de l'industrie.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):31,14 milliards de dollars en 2025

- Valeur marchande prévue (2033) :153,83 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):22.10%

Gestion des actifs hospitaliers Analyse du marché

- Les solutions de gestion des actifs hospitaliers, y compris les systèmes de suivi RFID, les systèmes de localisation en temps réel (RTLS) et les logiciels de suivi des actifs, sont des composantes de plus en plus vitales des établissements de santé modernes en raison de leur capacité à améliorer l'utilisation du matériel, à réduire les pertes et à améliorer l'efficacité opérationnelle.

- La demande croissante de solutions de gestion des ressources hospitalières est principalement alimentée par le besoin croissant de contrôle des coûts dans les soins de santé, l'adoption croissante de technologies de santé numériques et l'accent croissant mis sur l'amélioration des soins aux patients et de l'efficacité des flux de travail

- L'Amérique du Nord a dominé le marché de la gestion d'actifs hospitaliers avec la plus grande part de revenus de 39,4 % en 2025, caractérisée par des infrastructures de soins de santé de pointe, l'adoption précoce de technologies de suivi d'actifs et la forte présence d'acteurs clés du marché, les États-Unis connaissant une croissance substantielle grâce à l'augmentation des investissements dans les TI et l'automatisation des soins de santé.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché de la gestion des actifs hospitaliers au cours de la période de prévision en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation de la numérisation hospitalière, de l'augmentation des volumes de patients et des investissements croissants dans les solutions de soins de santé intelligents dans les économies émergentes.

- Le segment des systèmes de localisation en temps réel (SRT) a dominé la plus grande part du marché de 41,6 % en 2025, en raison de sa capacité à assurer le suivi en temps réel de l'équipement médical, des patients et du personnel dans les milieux hospitaliers.

Portée du rapport et segmentation du marché de la gestion des actifs hospitaliers

|

Attributs |

Gestion des actifs hospitaliers Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Stanley Santé(États-Unis) ·Société Zebra Technologies(États-Unis) ·GE HealthCare Technologies Inc. (États-Unis) ·Cisco Systems, Inc.(États-Unis) ·Honeywell International Inc.. (États-Unis) · Siemens Healthineers AG (Allemagne) · IBM Corporation (États-Unis) · CenTrak, Inc. (États-Unis) · ThingMagic (Impinj, Inc.) (États-Unis) · Société avertie (États-Unis) · Aruba Networks (Hewlett Packard Enterprise) (États-Unis) · Axcess International, Inc. (États-Unis) · Sonitor Technologies (États-Unis) · Midmark Corporation (États-Unis) · Ekahau, Inc. (États-Unis) · Identec Solutions AG (Autriche) · Groupe Ubisense plc (Royaume-Uni) · Alien Technology, LLC (États-Unis) · GAO RFID Inc. (Canada) · Trimble Inc. (États-Unis) |

|

Possibilités de marché |

· Intégration de l'IoT et de l'analyse en temps réel · Expansion des hôpitaux intelligents et des infrastructures de soins de santé numériques |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la gestion des actifs hospitaliers

Augmentation de l'adoption du suivi en temps réel et de la surveillance des actifs compatibles avec l'IdO

- Une tendance importante et accélérée sur le marché mondial de la gestion des actifs hospitaliers est l'adoption croissante de technologies de suivi en temps réel telles que la RFID,Bluetooth basse énergie (BLE), et les systèmes compatibles avec l'IoT pour surveiller et gérermatériel médicalefficacement. Ces technologies transforment la façon dont les hôpitaux suivent les actifs de grande valeur, réduisent les pertes et optimisent l'utilisation

- Par exemple, de nombreux grands hôpitaux utilisent des systèmes de suivi RFID pour surveiller l'emplacement et l'utilisation des pompes à perfusion, des fauteuils roulants et des ventilateurs, ce qui permet au personnel de localiser rapidement l'équipement et de réduire les retards dans les soins aux patients.

- L'intégration de l'IoT aux plates-formes de gestion des actifs permet une surveillance continue de l'état du matériel, y compris les modes d'utilisation, les besoins d'entretien et la disponibilité, en améliorant l'efficacité opérationnelle

- En outre, l'analyse des données en temps réel aide les fournisseurs de soins de santé à identifier les actifs sous-utilisés, à réduire les achats inutiles et à améliorer la gestion des coûts.

- Le besoin croissant d'automatisation dans les opérations hospitalières, en particulier dans les grands établissements de soins, accélère encore l'adoption de ces solutions de suivi avancées

- Cette tendance améliore considérablement l'efficacité des processus, minimise les temps d'arrêt du matériel et améliore la prestation globale des soins aux patients

Dynamique du marché de la gestion des actifs hospitaliers

Chauffeur

Besoin croissant d'efficacité opérationnelle et d'optimisation des coûts dans les établissements de santé

-

La pression croissante exercée sur les systèmes de santé pour améliorer l'efficacité opérationnelle tout en réduisant les coûts est un moteur majeur pour le marché de la gestion d'actifs hospitaliers. Les hôpitaux se concentrent de plus en plus sur l'optimisation de l'utilisation des actifs pour réduire le gaspillage et améliorer le rendement des investissements.

-

Par exemple, les hôpitaux mettent en place des systèmes centralisés de gestion des biens qui offrent une visibilité en temps réel sur l'utilisation du matériel, aident les administrateurs à réduire les achats inutiles et à rationaliser la gestion des stocks.

- Le volume croissant de patients et la demande croissante de dispositifs médicaux avancés poussent les fournisseurs de soins de santé à adopter des solutions efficaces de suivi des actifs pour assurer la disponibilité en temps opportun des équipements

- De plus, la nécessité de se conformer aux normes réglementaires relatives à l'entretien du matériel et à la sécurité des patients encourage les hôpitaux à adopter des systèmes automatisés de gestion des biens

- Les initiatives de transformation numérique dans le domaine des soins de santé, y compris l'adoption de dossiers de santé électroniques et de dispositifs médicaux connectés, soutiennent également l'intégration des plateformes de gestion des actifs

- La capacité de réduire les pertes d'équipement, de prévenir le vol et d'accroître la productivité du personnel contribue à l'adoption croissante de ces systèmes dans les hôpitaux du monde entier.

- De plus, l'amélioration de la visibilité des biens contribue à une meilleure préparation aux situations d'urgence, en veillant à ce que l'équipement essentiel soit facilement disponible dans les situations de forte demande comme les pandémies ou les urgences.

Restriction/Défi

Coûts de mise en œuvre élevés et complexités d'intégration avec les systèmes existants

-

L'un des principaux défis sur le marché de la gestion d'actifs hospitaliers est l'investissement initial élevé nécessaire pour mettre en place des technologies de suivi avancées, y compris l'infrastructure RFID, les capteurs et les plates-formes logicielles. Il peut s'agir d'un obstacle, en particulier pour les établissements de soins de petite et moyenne taille.

- Par exemple, le déploiement d'un système de RFID à l'échelle de l'hôpital entraîne des coûts importants liés à l'installation du matériel, à l'intégration du système et à la formation du personnel, ce qui peut limiter l'adoption dans des contextes où les ressources sont limitées.

- En outre, l'intégration de nouvelles solutions de gestion des actifs à l'infrastructure informatique hospitalière existante, tels que les systèmes existants et les dossiers médicaux électroniques, peut prendre beaucoup de temps.

- Les problèmes d'interopérabilité des données entre différents systèmes peuvent entraver la communication sans faille et réduire l'efficacité des solutions de suivi des actifs

- Les préoccupations liées à la sécurité des données et à la vie privée des patients posent également des problèmes, car ces systèmes traitent des données opérationnelles sensibles et parfois liées au patient.

- Une expertise technique limitée et la résistance à l'adoption de nouvelles technologies au sein du personnel de santé peuvent ralentir encore la mise en œuvre

- Les coûts de maintenance permanents, y compris les mises à jour des logiciels et les mises à niveau des systèmes, augmentent le coût total de la propriété, ce qui fait qu'il est essentiel pour les fournisseurs de développer des solutions plus rentables et évolutives

Gestion des actifs hospitaliers Portée du marché

Le marché est segmenté en fonction du produit, de l'application et de l'utilisateur final.

-

Par produit

Sur la base du produit, le marché Hospital Asset Management est segmenté enSystèmes de localisation en temps réel (RTLS), identification radiofréquence (RFID), ultrason et infrarouge. En 2025, le segment des systèmes de localisation en temps réel (SRT) a dominé la plus grande part de revenus du marché, soit 41,6 %, en raison de sa capacité à assurer le suivi en temps réel de l'équipement médical, des patients et du personnel dans les milieux hospitaliers. Les solutions RTLS sont largement adoptées en raison de leur grande précision, de leurs capacités d'automatisation et de leur capacité à réduire la perte d'équipement et les inefficacités opérationnelles. Les hôpitaux comptent de plus en plus sur la RTLS pour optimiser les flux de travail, améliorer la sécurité des patients et assurer une meilleure utilisation des actifs de grande valeur tels que les ventilateurs et les pompes à perfusion. L'intégration de la RTLS aux systèmes d'information hospitaliers et aux plateformes basées sur l'IoT renforce encore son adoption. En outre, la charge croissante qui pèse sur les infrastructures de soins de santé et la nécessité d'une transformation numérique stimulent la demande. Les initiatives gouvernementales visant à promouvoir les hôpitaux intelligents et les écosystèmes de santé connectés soutiennent également la croissance de segments. La RTLS aide à réduire au minimum les retards dans les soins aux patients et améliore les délais d'intervention en cas d'urgence. Son évolutivité et sa capacité à s'intégrer aux systèmes basés sur le cloud en font une solution privilégiée. L'augmentation des investissements dans l'infrastructure informatique des soins de santé continue de stimuler la domination de ce segment.

LesIdentification par radiofréquence (RFID)On s'attend à ce que le taux de croissance soit le plus rapide, avec un TCAC de 22,4 % entre 2026 et 2033, alimenté par sa rentabilité et son application généralisée dans le suivi des actifs et la gestion des stocks. La technologie RFID permet l'identification et le suivi automatisés des actifs à l'aide d'étiquettes et de lecteurs, réduisant ainsi considérablement les erreurs manuelles et les coûts de main-d'oeuvre. Les hôpitaux adoptent de plus en plus la RFID pour le suivi des produits pharmaceutiques, des instruments chirurgicaux et des consommables. La technologie améliore la visibilité de la chaîne d'approvisionnement et contribue à prévenir le vol ou le détournement de biens essentiels. La RFID appuie également la conformité aux normes réglementaires en tenant des registres précis. Sa facilité de déploiement et sa compatibilité avec les systèmes hospitaliers existants contribuent à son adoption rapide. Une sensibilisation accrue à l'optimisation des stocks et aux stratégies de réduction des coûts accélère la demande. En outre, les progrès de la technologie RFID, y compris les étiquettes passives et actives, améliorent l'efficacité. L'accent de plus en plus mis sur l'efficacité opérationnelle et la numérisation dans les établissements de soins conduit encore plus ce segment de la trajectoire de croissance.

-

Par demande

Sur la base de l'application, le marché de la gestion des actifs hospitaliers est segmenté en gestion des patients, gestion du personnel, gestion des instruments et gestion de la chaîne d'approvisionnement. En 2025, le segment de la gestion des instruments a dominé la plus grande part des revenus du marché, soit 38,9 %, en raison de la nécessité croissante de suivre et de gérer les équipements médicaux de grande valeur dans les établissements de santé. Les hôpitaux sont confrontés à d'importants problèmes liés à la mauvaise mise en place, à la sous-utilisation et au calendrier d'entretien du matériel, ce qui a permis d'adopter davantage de solutions de gestion des biens dans ce segment. Une gestion efficace des instruments assure une utilisation optimale des appareils tels que les machines à IRM, les pompes à perfusion et les outils chirurgicaux. Elle contribue également à réduire les coûts opérationnels et à améliorer la prestation des soins aux patients. L'intégration de technologies de suivi avancées accroît la visibilité et la responsabilité des actifs. Les hôpitaux se concentrent sur l'entretien préventif et la gestion du cycle de vie de l'équipement, ce qui accroît la demande de conduite. Le segment bénéficie également de l'augmentation des dépenses de santé et de l'expansion des infrastructures. De plus, une meilleure conformité aux normes de sécurité et de réglementation contribue à sa domination. L'augmentation de la demande d'automatisation dans les opérations hospitalières soutient davantage la croissance.

Le segment Gestion de la chaîne d'approvisionnement devrait connaître le TCAC le plus rapide (23,1 %) entre 2026 et 2033, en raison de la nécessité croissante de contrôler efficacement les stocks et de gérer la logistique dans les établissements de santé. Les hôpitaux adoptent de plus en plus des solutions de gestion des biens pour rationaliser l'approvisionnement, le stockage et la distribution des fournitures médicales. Une gestion efficace de la chaîne d'approvisionnement réduit le gaspillage, empêche les stocks et assure la disponibilité en temps opportun des articles essentiels. L'adoption de technologies numériques telles que l'IoT et l'IA améliore la visibilité de la chaîne d'approvisionnement et les capacités de prévision. Une pression croissante pour réduire les coûts des soins de santé conduit également à l'adoption. Le segment bénéficie de la complexité croissante des chaînes d'approvisionnement hospitalières et de la nécessité d'un suivi en temps réel. L'automatisation de la gestion des stocks améliore considérablement l'efficacité opérationnelle. En outre, la croissance des grands réseaux hospitaliers et des systèmes d'approvisionnement centralisés accélère la demande. L'accent mis sur l'amélioration des résultats des patients grâce à une meilleure disponibilité des ressources alimente l'expansion de ce segment.

-

Par utilisateur final

Sur la base de l'utilisateur final, le marché de la gestion d'actifs hospitaliers est segmenté en hôpitaux et cliniques, compagnies pharmaceutiques, sociétés de biotechnologie et autres. Le segment des hôpitaux et des cliniques a représenté la plus grande part du marché en 2025, soit 52,7 %, en raison du volume élevé d'actifs et de la nécessité d'une gestion efficace dans ces milieux. Les hôpitaux ont besoin de systèmes robustes de suivi des biens pour gérer une vaste gamme d'équipement, des dispositifs de soins essentiels aux outils médicaux courants. L'adoption croissante de solutions de soins de santé numériques et d'initiatives hospitalières intelligentes contribue de façon significative à la domination de ce segment. Les hôpitaux se concentrent sur l'amélioration de l'efficacité opérationnelle, la réduction des coûts et l'amélioration de la qualité des soins aux patients. Les systèmes de gestion des biens aident à réduire les temps d'arrêt du matériel et à améliorer les taux d'utilisation. L'augmentation de la population de patients et la demande croissante de services de santé favorisent l'adoption. De plus, les exigences réglementaires relatives au suivi et à la maintenance des actifs appuient la croissance du marché. L'intégration aux dossiers de santé électroniques améliore la fonctionnalité et la facilité d'utilisation. Les investissements croissants dans les infrastructures de soins de santé stimulent également la demande dans ce segment.

Le segment des compagnies pharmaceutiques devrait connaître le TCAC le plus rapide de 21,6 % entre 2026 et 2033, en raison de la nécessité croissante d'assurer un suivi efficace du matériel de recherche, des stocks de médicaments et de la logistique. Les entreprises pharmaceutiques adoptent des solutions de gestion des actifs pour accroître l'efficacité opérationnelle et assurer la conformité à la réglementation. La complexité croissante des processus de mise au point de médicaments exige un suivi précis des biens et des matériaux. Les systèmes de gestion des actifs aident à réduire les pertes et à améliorer la productivité des installations de recherche et de fabrication. L'augmentation des investissements dans les activités de R-D favorise la croissance du segment. L'adoption de technologies de pointe telles que la RFID et l'IoT renforce la visibilité des actifs. En outre, le besoin de données et d'analyses en temps réel est à l'origine de la demande. Les entreprises pharmaceutiques se concentrent sur l'optimisation des chaînes d'approvisionnement et l'amélioration de la précision des stocks. L'expansion des marchés pharmaceutiques mondiaux et l'accroissement des activités d'externalisation contribuent également à la croissance rapide de ce segment.

Hospital Asset Management Market Analyse régionale

- L'Amérique du Nord a dominé le marché de la gestion des actifs hospitaliers avec la plus grande part des revenus de 39,4 % en 2025, caractérisée par des infrastructures de soins de santé de pointe, l'adoption rapide de technologies de suivi des actifs et la forte présence d'acteurs clés du marché.

- La région est témoin de la mise en place généralisée de systèmes de gestion des actifs fondés sur la RFID, la RTLS et l'IoT afin d'améliorer l'efficacité opérationnelle et de réduire les pertes d'équipement

- Les États-Unis connaissent une croissance substantielle en raison de l'augmentation des investissements dans les TI, l'automatisation et la nécessité d'une visibilité en temps réel des actifs dans les hôpitaux et les établissements de soins de santé.

U.S. Hospital Asset Management Market Insight

Le marché américain de la gestion d'actifs hospitaliers a remporté la plus grande part de revenus en 2025 en Amérique du Nord, soutenue par une transformation numérique rapide des soins de santé et l'adoption de solutions de suivi et de gestion avancées. Les hôpitaux déploient de plus en plus de systèmes de gestion des biens pour optimiser l'utilisation de l'équipement, améliorer les soins aux patients et réduire les coûts opérationnels. L'intégration croissante de l'intelligence artificielle et de l'analyse dans les plates-formes de suivi des actifs, ainsi que la demande croissante d'automatisation des flux de travail, stimulent considérablement la croissance du marché dans le pays.

Europe Hospital Asset Management Market Insight

Le marché européen de la gestion des actifs hospitaliers devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en mettant l'accent sur l'efficacité des soins de santé, la sécurité des patients et la conformité à la réglementation. La région est témoin de l'adoption croissante de systèmes numériques de suivi des actifs, de l'expansion de l'infrastructure hospitalière intelligente et d'investissements croissants dans les technologies de l'information de santé. En outre, la demande croissante de surveillance en temps réel de l'équipement médical et l'amélioration de la gestion des stocks favorisent la croissance du marché dans les hôpitaux et les établissements de santé.

U.K. Hospital Asset Management Marché Insight

On s'attend à ce que le marché britannique de la gestion des actifs hospitaliers augmente à un TCAC remarquable au cours de la période de prévision, en raison de l'accent mis sur la numérisation des soins de santé et la gestion efficace des ressources au sein du NHS. Le déploiement accru de technologies de suivi des actifs pour gérer les matériels médicaux, réduire les temps d'arrêt du matériel et améliorer les résultats en matière de soins aux patients contribue à l'expansion du marché. En outre, des investissements croissants dans les solutions de santé numériques et l'automatisation hospitalière soutiennent l'adoption.

Allemagne Gestion des actifs hospitaliers Aperçu du marché

Le marché allemand de la gestion des actifs hospitaliers devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par l'augmentation des investissements dans les infrastructures de soins de santé et une forte concentration sur l'innovation technologique. Le pays est témoin de l ' adoption croissante de systèmes de suivi avancés, notamment de systèmes RFID et de systèmes de localisation en temps réel, afin d ' améliorer l ' efficacité opérationnelle et de réduire les détournements d ' actifs. L'accent mis sur les soins de précision, l'intégration des données et la numérisation hospitalière stimule la croissance du marché.

Asia-Pacific Hospital Asset Management Market Insight

Le marché de la gestion hospitalière en Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide au cours de la période de prévision, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la numérisation hospitalière, de l'augmentation des volumes de patients et des investissements croissants dans les solutions de soins de santé intelligents dans les économies émergentes. Les gouvernements et les acteurs privés investissent activement dans la modernisation des établissements de santé et la mise en place de systèmes avancés de gestion des actifs pour améliorer l'efficacité et les soins aux patients.

Japan Hospital Asset Management Market Insight

Le marché japonais de la gestion des ressources hospitalières prend de l'ampleur en raison des infrastructures de soins de santé de pointe, de l'adoption croissante de technologies de santé numériques et du besoin croissant d'opérations hospitalières efficaces. Le pays est témoin de l'utilisation croissante de systèmes automatisés de suivi des actifs pour gérer l'équipement médical, améliorer l'efficacité des processus et soutenir le vieillissement de la population.

China Hospital Asset Management Market Insight

En 2025, le marché chinois de la gestion des actifs hospitaliers a représenté la plus grande part du marché en Asie-Pacifique, en raison de l'expansion rapide de l'infrastructure de soins de santé, d'un solide soutien gouvernemental à la numérisation des soins de santé et de l'adoption croissante de solutions hospitalières intelligentes. L'augmentation des volumes de patients, l'augmentation des investissements dans les technologies de l'information et l'accent mis de plus en plus sur l'efficacité opérationnelle stimulent considérablement la demande de systèmes de gestion d'actifs dans le pays.

Part de marché de la gestion d'actifs hospitaliers

L'industrie de la gestion des actifs hospitaliers est principalement dirigée par des entreprises bien établies, notamment :

- Stanley Healthcare (États-Unis)

- Zebra Technologies Corporation (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- IBM Corporation (États-Unis)

- CenTrak, Inc. (États-Unis)

- ThingMagic (Impinj, Inc.) (États-Unis)

- Awarepoint Corporation (États-Unis)

- Aruba Networks (Hewlett Packard Enterprise) (États-Unis)

- Axcess International, Inc. (États-Unis)

- Technologies Sonitor (États-Unis)

- Société Midmark (États-Unis)

- Ekahau, Inc. (États-Unis)

- Identec Solutions AG (Autriche)

- Groupe Ubisense plc (Royaume-Uni)

- Alien Technology, LLC (États-Unis)

- GAO RFID Inc. (Canada)

- Trimble Inc. (États-Unis)

Développements récents sur le marché mondial de la gestion des actifs hospitaliers

- En février 2021, IBM a annoncé la restructuration stratégique de ses capacités d'analyse des soins de santé et de gestion des actifs dans le cadre de Watson Health, ce qui reflète une évolution plus large vers l'optimisation des actifs hospitaliers axée sur l'IA et la prise de décisions axées sur les données dans les systèmes de santé.

- En janvier 2022, IBM a achevé la cession de sa division Watson Health à Francisco Partners, menant à la création de Merative, qui continue de fournir aux hôpitaux et aux systèmes de santé à l'échelle mondiale des solutions de gestion et d'analyse des actifs de santé alimentés par l'IA

- En juin 2023, les fournisseurs de soins de santé ont accéléré l'adoption des systèmes RFID et de localisation en temps réel (RTLS) pour le suivi des actifs hospitaliers, en raison de la nécessité de réduire la perte d'équipement, d'améliorer l'utilisation et d'améliorer l'efficacité opérationnelle dans les établissements de soins de santé.

- En novembre 2023, les hôpitaux ont intégré de plus en plus les systèmes de gestion des actifs compatibles avec l'IoT dans leur infrastructure numérique, permettant une surveillance en temps réel, une maintenance prédictive et l'optimisation des flux de travail, marquant ainsi un virage important vers des écosystèmes hospitaliers intelligents.

- En mai 2024, les fournisseurs de technologies de soins de santé ont élargi le déploiement de plateformes de gestion des actifs basées sur le cloud, permettant aux hôpitaux de centraliser le suivi des équipements, d'améliorer l'interopérabilité et d'appuyer la prise de décisions axées sur les données dans de nombreuses installations.

- En septembre 2024, l'évolution de l'industrie a mis en lumière l'augmentation des investissements dans les solutions de maintenance prédictive alimentées par l'IA, permettant aux hôpitaux de réduire les temps d'arrêt du matériel et d'étendre le cycle de vie des actifs grâce à l'analyse avancée et à l'intégration de l'apprentissage automatique.

- En avril 2025, IBM Watson Health s'est associé à Mayo Clinic pour mettre à l'essai des outils de gestion des actifs hospitaliers axés sur l'IA afin d'optimiser l'utilisation de l'équipement et de réduire les inefficacités opérationnelles dans les milieux cliniques.

- En mai 2025, l'analyse de marché a fait état d'une expansion rapide du secteur de la gestion des actifs hospitaliers, en raison de la demande croissante d'automatisation, d'efficacité par rapport aux coûts et de la transformation numérique des systèmes de soins de santé dans le monde entier.

- En août 2025, les organismes de santé ont continué d'adopter des technologies de gestion d'actifs de pointe comme l'IA, l'IoT et les systèmes cloud, en améliorant la visibilité des actifs en temps réel, en améliorant la sécurité des patients et en rationalisant les opérations hospitalières.

- En octobre 2025, les tendances de l'industrie ont mis l'accent sur le rôle croissant des écosystèmes de gestion intégrée des actifs numériques, combinant les technologies de suivi, les plates-formes d'analyse et les systèmes d'information hospitaliers pour favoriser l'utilisation efficace des ressources et améliorer les résultats cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.