Global Hospital At Home Advanced Care Services Market

Taille du marché en milliards USD

TCAC :

%

USD

5.84 Billion

USD

17.25 Billion

2025

2033

USD

5.84 Billion

USD

17.25 Billion

2025

2033

| 2026 –2033 | |

| USD 5.84 Billion | |

| USD 17.25 Billion | |

| % | |

|

Global Hospital-at-Home Advanced Care Services Market Segmentation, Par type de service (soins à domicile, soins après coup, gestion des maladies chroniques, soins palliatifs et services de surveillance à distance des patients), Technologie (plates-formes de télésanté, dispositifs de surveillance à distance, applications mobiles de santé, appareils portables et matériel médical connecté), Utilisateur final (Hôpitals, fournisseurs de soins à domicile, cliniques spécialisées et établissements de soins de longue durée)- Tendances et prévisions de l'industrie à 2033

Services de soins de pointe hospitaliers à domicileTaille du marché

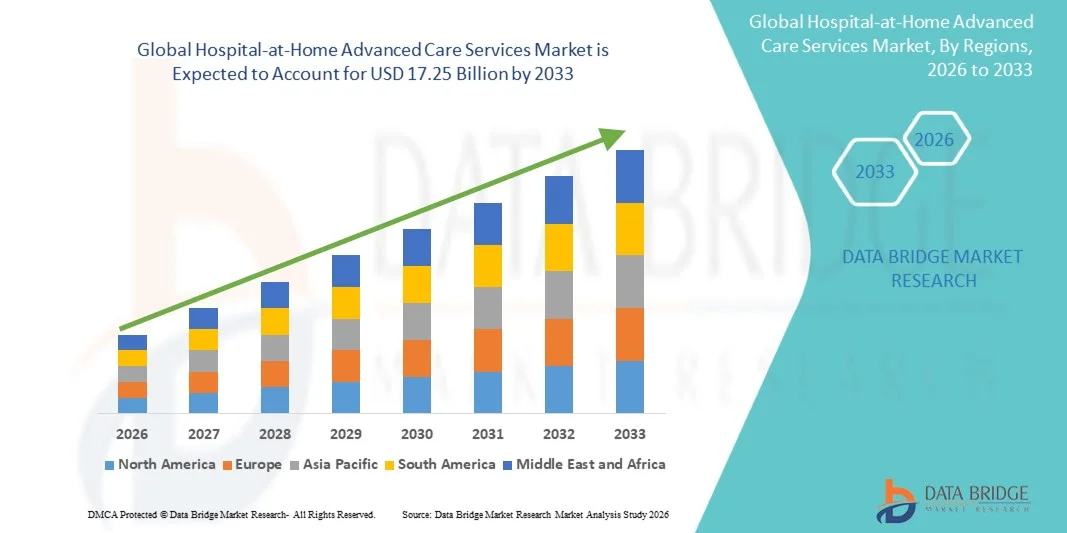

- La taille du marché mondial des services de soins de pointe hospitaliers à domicile a été évaluée à5,84 milliards de dollars en 2025et devrait atteindre17,25 milliards de dollars en 2033, à unTCAC de 14,50%pendant la période de prévision

- La croissance du marché est largement alimentée par l'évolution croissante vers des soins de santé fondés sur la valeur et la préférence croissante pour des modèles de soins décentralisés, ce qui conduit à l'adoption plus large de services de soins hospitaliers avancés qui permettent un traitement au niveau hospitalier dans le confort des patients.

- De plus, les progrès rapides dans les domaines de la télésanté, de la surveillance à distance des patients et des dispositifs médicaux connectés améliorent l'efficacité de la prestation des soins et les résultats pour les patients, ce qui fait des services de soins avancés hospitaliers à domicile une solution de rechange viable et rentable aux hospitalisations traditionnelles. Ces facteurs convergents accélèrent l'adoption de solutions de soins hospitaliers à domicile, ce qui stimule considérablement la croissance de l'industrie.

Services de soins de pointe hospitaliers à domicileAnalyse du marché

- Les services de soins de pointe hospitaliers à domicile, qui permettent un traitement clinique, une surveillance et un soutien au rétablissement à domicile, deviennent un élément clé de la prestation moderne des soins de santé en raison de leur capacité à réduire le fardeau hospitalier, à réduire les coûts et à améliorer le confort et les résultats des patients.

- La demande croissante de services de soins de pointe hospitaliers à domicile est principalement attribuable à la prévalence croissante des maladies chroniques, au vieillissement de la population et à l'adoption rapide detélésantéet les technologies de surveillance des patients à distance, ainsi que l'augmentation de la pression du système de santé pour optimiser la capacité hospitalière

- L'Amérique du Nord a dominé le marché des services de soins de pointe hospitaliers à domicile avec la plus grande part des revenus de 42,3 % en 2025, appuyée par des infrastructures de soins de santé de pointe, une forte couverture d'assurance, une adoption numérique élevée de la santé et la mise en oeuvre rapide des programmes hospitaliers à domicile, particulièrement aux États-Unis.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché des services de soins de pointe à domicile au cours de la période de prévision en raison de l'amélioration de l'accessibilité des soins de santé, de l'augmentation des dépenses de soins de santé, de l'augmentation de la population urbaine et de l'expansion rapide des écosystèmes de santé numériques.

- Le segment des soins actifs à domicile a dominé le marché avec la plus grande part des revenus de 38,6 % en 2025, en raison du transfert croissant des traitements hospitaliers aux établissements à domicile appuyés par une infrastructure de télésanté de pointe

Portée etSecteur des services de soins de pointe en milieu hospitalier

| Attributs | Services de soins hospitaliers à domicilePerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché | •Téladoc Santé(États-Unis) |

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des services de soins de pointe en milieu hospitalier

(en milliers de dollars)Esoins améliorés par l'IA, la surveillance à distance et l'intégration numérique de la santé(en milliers de dollars)

- Une tendance importante et accélérée sur le marché mondial des services de soins de pointe hospitaliers à domicile est l'intégration croissante deintelligence artificielle(AI), des systèmes de surveillance à distance des patients et des plateformes de santé numériques pour permettre des soins hospitaliers à domicile. Cette intégration améliore considérablement la commodité, l'efficacité clinique et la continuité des soins en dehors des milieux hospitaliers traditionnels.

- Par exemple, en 2025, plusieurs fournisseurs de soins de santé aux États-Unis et en Europe ont élargi les programmes de surveillance à distance axés sur l'IA qui permettent aux cliniciens de suivre en permanence les signes vitaux tels que la saturation en oxygène, la fréquence cardiaque et la pression artérielle chez les patients recevant des soins aigus à la maison, réduisant ainsi les hospitalisations inutiles.

- Des outils d'analyse prédictive fondés sur l'IA sont de plus en plus utilisés pour détecter les signes précoces de détérioration des patients, permettre une intervention clinique rapide et réduire les taux d'escalade d'urgence dans les modèles de soins à domicile.

- Par exemple, les hôpitaux du Royaume-Uni ont adopté des systèmes d'alerte précoce basés sur l'IA dans le cadre de programmes hospitaliers à domicile qui alertent les équipes de soins lorsque les éléments vitaux des patients s'écartent des seuils de sécurité, améliorant ainsi les délais de réponse.

- L'intégration des plateformes de télésanté, des dispositifs médicaux compatibles avec l'IdO et des dossiers de santé électroniques permet une communication transparente entre les patients, les soignants et les professionnels de la santé, assurant une surveillance clinique coordonnée et en temps réel

- Par exemple, les réseaux de soins de santé en Australie utilisent des tableaux de bord numériques intégrés qui combinent les données des appareils portables avec les systèmes de surveillance médicale pour gérer plus efficacement la récupération post-chirurgicale à la maison

- Cette tendance vers des écosystèmes de soins à domicile connectés numériquement et axés sur les données modifie fondamentalement les attentes en matière de prestation de soins aigus et chroniques, encourageant les fournisseurs de soins à adopter des modèles de traitement plus évolutifs et axés sur le patient

Dynamique du marché des services de soins hospitaliers à domicile

Chauffeur

L'augmentation de la demande de soins de santé et le changement vers des modèles de prestation de soins décentralisés

- Le fardeau croissant des maladies chroniques, du vieillissement de la population et des contraintes de capacité hospitalière est un facteur clé qui accélère l'adoption de services de soins de pointe hospitaliers à domicile à l'échelle mondiale. Les systèmes de santé évoluent de plus en plus vers des modèles de soins décentralisés afin d'améliorer l'efficacité et de réduire la charge des patients hospitalisés.

- Par exemple, durant les années 2024-2025, plusieurs grands systèmes hospitaliers aux États-Unis ont élargi les programmes hospitaliers à domicile appuyés par Medicare, permettant aux patients atteints d'affections comme la pneumonie et l'insuffisance cardiaque de recevoir un traitement de niveau aigu à la maison.

- Les gouvernements et les prestataires de soins de santé encouragent de plus en plus les initiatives de soins à domicile visant à réduire les coûts des soins tout en maintenant la qualité des soins, en particulier pour les personnes âgées et les patients à haut risque

- Par exemple, la France et l'Allemagne ont élargi les cadres de remboursement des services d'hospitalisation à domicile, encourageant l'adoption de programmes hospitaliers à domicile dans l'ensemble des systèmes de santé publics.

- Les progrès réalisés dans le domaine des dispositifs médicaux portatifs, des diagnostics à distance et de l'infrastructure numérique de la santé permettent de fournir des soins hospitaliers sûrs et efficaces en dehors des milieux cliniques.

- Par exemple, des dispositifs de perfusion compacts et des moniteurs cardiaques portables sont de plus en plus utilisés dans les programmes de soins à domicile partout au Japon pour soutenir la surveillance continue des patients.

- De plus, la préférence croissante des patients pour des environnements de traitement personnalisés, confortables et à domicile accélère encore la croissance du marché dans les régions urbaines et semi-urbaines

Restriction/Défi

(en milliers de dollars)Intégration limitée de l'infrastructure clinique et préoccupations relatives à la sécurité des patients à la maison(en milliers de dollars)

- L'un des principaux défis du marché des services de soins de pointe à domicile est l'intégration limitée entre les systèmes de soins à domicile et l'infrastructure hospitalière traditionnelle, qui peut créer des lacunes dans la communication et la coordination des soins.

- Par exemple, dans plusieurs systèmes de santé en développement, la fragmentation de l'infrastructure de santé numérique rend difficile le partage en temps réel des données entre les dispositifs de surveillance à domicile et les équipes cliniques hospitalières

- Assurer la sécurité des patients dans les milieux non hospitaliers demeure une préoccupation majeure, en particulier pour les patients nécessitant des soins complexes ou de haute acuité, où une intervention d'urgence rapide peut être nécessaire.

- En outre, la variabilité de la disponibilité et de la formation des soignants peut influer sur la qualité et l'uniformité de la prestation des soins à domicile, en particulier pour les patients âgés ou à forte dépendance.

- Par exemple, dans certaines régions d'Amérique latine, les pénuries de professionnels de la santé à domicile qualifiés ont limité l'évolutivité des programmes hospitaliers à domicile avancés.

- Pour relever ces défis, il faut intégrer davantage les systèmes de santé numériques, améliorer les programmes de formation des soignants et améliorer les cadres d'intervention d'urgence afin d'assurer la prestation sécuritaire et fiable des soins actifs à domicile.

Services de soins hospitaliers à domicile de pointe Portée du marché

Le marché est segmenté en fonction du type de service, de la technologie et de l'utilisateur final.

• Par type de service

En fonction du type de service, le marché des services de soins de pointe hospitaliers à domicile est segmenté en soins de courte durée à domicile, soins après coup, gestion des maladies chroniques, soins palliatifs et services de surveillance des patients à distance. Le segment des soins actifs à domicile a dominé le marché avec la plus grande part de revenus de 38,6 % en 2025, en raison du transfert croissant des traitements hospitaliers vers des établissements à domicile appuyés par une infrastructure de télésanté de pointe. Ce segment permet aux patients présentant des affections telles que les infections respiratoires, les affections cardiaques et les besoins post-chirurgicaux de recevoir des soins intensifs à la maison. L'augmentation de la surpopulation hospitalière et les pressions exercées sur la réduction des coûts appuient considérablement l'adoption. Les fournisseurs de soins de santé préfèrent de plus en plus ce modèle pour améliorer la disponibilité des lits. Une forte intégration aux dispositifs de surveillance à distance améliore les résultats cliniques. La préférence croissante des patients pour la récupération à domicile renforce encore la demande. Les initiatives gouvernementales favorisant les soins décentralisés accélèrent l'adoption. L'élargissement de la couverture d'assurance pour les soins actifs à domicile favorise l'accessibilité. Dans l'ensemble, les soins actifs à domicile demeurent le segment dominant du type de service.

Le segment des Services de surveillance des patients à distance devrait connaître le TCAC le plus rapide de 19,4 % entre 2026 et 2033, grâce à l'adoption rapide de technologies de santé numériques et au suivi continu des signes vitaux des patients en dehors des milieux cliniques. Ces services permettent une surveillance en temps réel des patients chroniques et post-aigus utilisant des dispositifs connectés. La prévalence croissante de maladies chroniques telles que le diabète et les troubles cardiovasculaires alimente la demande. Les prestataires de soins de santé bénéficient d'une intervention précoce et d'une réduction des réadmissions dans les hôpitaux. La pénétration croissante des appareils portables et des outils de santé compatibles avec l'IoT favorise l'expansion. L'adoption croissante de la télésanté favorise davantage l'intégration. Les compagnies d'assurance remboursent de plus en plus les solutions de télésurveillance. L'expansion des systèmes de santé 5G et cloud accélère la croissance. Dans l'ensemble, la surveillance des patients à distance est le segment de services qui connaît la croissance la plus rapide.

• Par technologie

Sur la base de la technologie, le marché est segmenté en plateformes de télésanté, dispositifs de surveillance à distance, applications mobiles de santé, appareils portatifs et équipements médicaux connectés. Le segment des plateformes de télésanté a dominé le marché avec une part des revenus de 34,9 % en 2025, grâce à l'adoption généralisée de consultations virtuelles et de systèmes de prestation de soins numériques. Les plates-formes de télésanté permettent une communication en temps réel entre les patients et les professionnels de la santé, ce qui réduit le besoin de visites en hôpital physique. Une forte adoption pendant et après la pandémie de COVID-19 a considérablement accéléré l'utilisation. Les hôpitaux et les fournisseurs intègrent de plus en plus la télésanté dans les modèles de soins hybrides. Le soutien du gouvernement à l'infrastructure numérique de santé renforce encore l'adoption. L'amélioration de la connectivité Internet et de la pénétration des smartphones stimulent l'accessibilité. L'intégration aux dossiers de santé électroniques améliore l'efficacité clinique. La rentabilité par rapport aux visites en personne appuie la demande. Dans l'ensemble, les plateformes de télésanté demeurent le segment technologique dominant.

Le segment des appareils portatifs devrait connaître le TCAC le plus rapide (21,1 %) de 2026 à 2033, en raison de l'adoption croissante par les consommateurs d'appareils de conditionnement physique et de surveillance médicale. L'usure suit en permanence les signes vitaux tels que la fréquence cardiaque, la saturation en oxygène et la pression artérielle. La prévalence croissante de la prise en charge des maladies chroniques à domicile soutient la croissance. L'intégration à l'analyse assistée par l'IA améliore les capacités prédictives de soins de santé. Le recours accru aux soins aux personnes âgées et au suivi postopératoire stimule la demande. Les progrès technologiques en miniaturisation améliorent le confort et la précision de l'appareil. L'augmentation des investissements dans les startups de santé numérique accélère l'innovation. Les programmes de télésurveillance soutenus par l'assurance favorisent davantage l'adoption. Dans l'ensemble, les appareils portables sont le segment technologique qui connaît la croissance la plus rapide.

• Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, fournisseurs de soins à domicile, cliniques spécialisées et établissements de soins de longue durée. Le segment des hôpitaux a dominé le marché avec une part des revenus de 41,8 % en 2025, en raison de leur rôle central dans le lancement et la gestion des programmes hospitaliers à domicile. Les hôpitaux tirent parti de l'infrastructure avancée et de l'expertise clinique pour faire passer les patients en toute sécurité aux soins à domicile. Une pression croissante pour réduire le fardeau des patients hospitalisés favorise l'adoption. Une forte intégration aux systèmes de télésanté et de télésurveillance améliore la prestation des services. Les hôpitaux agissent également comme coordonnateurs clés entre les patients et les fournisseurs de soins à domicile. L'augmentation du soutien au remboursement pour les modèles d'hospitalisation à domicile renforce la demande. L'expansion des systèmes hybrides de prestation de soins stimule l'utilisation. Dans l'ensemble, les hôpitaux demeurent le segment dominant de l'utilisateur final.

Le segment des fournisseurs de soins de santé à domicile devrait connaître le TCAC le plus rapide (20,6 %) entre 2026 et 2033, en raison de la demande croissante de soins personnalisés et rentables à domicile. Ces fournisseurs se spécialisent dans la prestation de services de soins infirmiers, de surveillance et de réadaptation en dehors du milieu hospitalier traditionnel. Le vieillissement de la population et le fardeau des maladies chroniques favorisent la croissance. Les progrès dans les technologies médicales portables améliorent l'efficacité des services. La préférence croissante pour le rétablissement à domicile chez les patients accélère l'adoption. L'expansion des organismes privés de soins à domicile renforce encore la disponibilité. L'intégration aux plateformes de télésanté améliore la coordination des services. L'élargissement de la couverture d'assurance favorise l'accessibilité. Dans l'ensemble, les fournisseurs de soins à domicile sont le segment de l'utilisateur final qui connaît la plus forte croissance.

Hospital-at-Home Advanced Care Services Marché Analyse régionale

- L'Amérique du Nord a dominé le marché des services de soins de pointe hospitaliers à domicile avec la plus grande part des revenus de 42,3 % en 2025, appuyée par des infrastructures de soins de santé de pointe, une forte couverture d'assurance, une adoption numérique élevée de la santé et la mise en oeuvre rapide des programmes hospitaliers à domicile, particulièrement aux États-Unis. La région continue de bénéficier de systèmes de soins de santé bien établis, d'une intégration accrue des technologies de surveillance des patients à distance et d'une acceptation croissante des modèles de soins actifs à domicile comme alternative à l'hospitalisation traditionnelle.

- Les patients et les fournisseurs de soins de santé en Amérique du Nord adoptent de plus en plus des solutions hospitalières à domicile en raison de l'amélioration de la coordination des soins, de l'amélioration des résultats cliniques et de la capacité d'offrir des traitements hospitaliers dans des environnements à domicile confortables, ce qui renforce considérablement la demande du marché.

- Cette croissance est encore soutenue par de solides cadres de remboursement, l'expansion rapide des services de télésanté et des investissements continus dans l'infrastructure numérique de la santé, faisant de l'Amérique du Nord une région qui fournit des revenus de premier plan sur le marché mondial des services de soins de pointe hospitaliers à domicile.

U.S. Hospital-at-Home Advanced Care Services Aperçu du marché

En 2025, le marché américain des services de soins de pointe hospitaliers à domicile a enregistré une part de revenus dominante en Amérique du Nord, en raison de l'adoption précoce de modèles de soins de courte durée à domicile, d'une forte numérisation des soins de santé et de la mise en oeuvre généralisée de programmes hospitaliers à domicile financés par Medicare. Le pays bénéficie de réseaux hospitaliers avancés, d'une forte sensibilisation des patients et d'une forte intégration de systèmes de surveillance à distance qui permettent une surveillance clinique continue. Par exemple, les principaux systèmes de soins de santé aux États-Unis, tels que Mount Sinai et Mayo Clinic, ont élargi les programmes hospitaliers à domicile pour des maladies comme la pneumonie et l'insuffisance cardiaque, démontrant ainsi une amélioration des résultats des patients et une réduction des taux de réadmission dans les hôpitaux. De plus, une forte couverture d'assurance et des investissements croissants dans les plateformes de santé numériques continuent d'appuyer l'adoption à grande échelle dans les populations urbaines et suburbaines.

Europe Hospital-at-Home Advanced Care Services Aperçu du marché

Le marché européen des services de soins de pointe en milieu hospitalier devrait s'étendre à un TCAC stable au cours de la période de prévision, appuyé par de solides systèmes de soins de santé publics, une population vieillissante croissante et un accent croissant sur des modèles de prestation de soins rentables. Les gouvernements de la région s'emploient à promouvoir des stratégies de santé décentralisées pour réduire le fardeau des hôpitaux et améliorer le confort des patients. Par exemple, la France a élargi ses programmes d'HAD (Hospitalisation à Domicile) pour permettre aux patients de recevoir une chimiothérapie et des soins post-chirurgicaux à domicile. De même, l'Allemagne et les pays nordiques investissent dans l'infrastructure numérique de santé pour renforcer les capacités de soins à distance.

U.K. Hospital-at-Home Services de soins avancés Aperçu du marché

On s'attend à ce que le marché des services de soins de pointe hospitaliers à domicile du Royaume-Uni augmente régulièrement au cours de la période de prévision, en raison des initiatives menées par le NHS pour réduire la surpopulation hospitalière et améliorer l'efficacité des soins aux patients. L'adoption croissante de services virtuels et de systèmes de surveillance à domicile permet aux patients souffrant de maladies chroniques et aiguës de recevoir des soins continus en dehors des hôpitaux. Par exemple, NHS England a élargi les programmes de services virtuels qui permettent à des milliers de patients d'être surveillés à la maison à l'aide d'appareils portables et de tableaux de bord cliniques à distance. Ce changement améliore considérablement la gestion de la capacité hospitalière et la satisfaction des patients.

Allemagne Services de soins hospitaliers à domicile Aperçu du marché

Le marché allemand des services de soins de pointe à domicile devrait s'étendre à un TCAC considérable au cours de la période de prévision, avec l'appui d'une solide infrastructure de soins de santé, d'une forte adoption numérique de la santé et d'une attention croissante accordée à des systèmes de prestation de soins efficaces. Par exemple, les prestataires allemands de soins de santé mettent de plus en plus en œuvre des programmes de soins à domicile soutenus par la télémédecine pour les patients âgés nécessitant une surveillance continue. L'accent mis par le pays sur les soins de santé de précision et la couverture d'assurance structurée permet en outre d'adopter plus largement des modèles hospitaliers à domicile dans les secteurs public et privé.

Asia-Pacific Hospital-at-Home Advanced Care Services Aperçu du marché

Le marché des services de soins hospitaliers à domicile en Asie et dans le Pacifique devrait être la région qui connaît la croissance la plus rapide au cours de la période de prévision en raison de l'amélioration de l'accessibilité des soins de santé, de l'augmentation des dépenses de soins de santé, de l'augmentation de la population urbaine et de l'expansion rapide des écosystèmes de santé numériques. Par exemple, des pays comme l'Inde et la Chine mettent à l'échelle les plateformes de télémédecine et les programmes de surveillance à domicile pour soutenir les populations croissantes de patients et réduire le fardeau hospitalier. L'expansion des initiatives gouvernementales axées sur la transformation numérique de la santé accélère encore l'adoption des services hospitaliers à domicile dans toute la région.

Japan Hospital-at-Home Advanced Care Services Aperçu du marché

Le marché japonais des services de soins de pointe à domicile prend de l'ampleur en raison du vieillissement rapide de sa population, du système de santé avancé et de l'importance accordée aux solutions de surveillance des patients à distance. Par exemple, les fournisseurs de soins de santé japonais utilisent de plus en plus des dispositifs de santé portables et des systèmes de perfusion à domicile pour gérer les patients âgés souffrant de maladies chroniques à la maison. La forte infrastructure technologique du pays et l'accent mis sur l'innovation dans le domaine des soins aux aînés appuient davantage la croissance du marché à long terme.

China Hospital-at-Home Advanced Care Services Aperçu du marché

En 2025, le marché chinois des services de soins de santé de pointe à domicile a représenté une part importante des revenus en Asie-Pacifique, en raison de l'urbanisation rapide, de l'expansion de l'infrastructure des soins de santé et de l'adoption de technologies de santé numériques. Par exemple, les grands hôpitaux urbains chinois intègrent de plus en plus des plates-formes de surveillance à distance pour soutenir les soins post-décharge à domicile. Les initiatives de soins de santé intelligents soutenues par le gouvernement et l'élargissement de la couverture d'assurance améliorent encore l'accessibilité et accélèrent l'adoption de modèles de soins hospitaliers à domicile partout au pays.

Part du marché des services de soins de pointe en milieu hospitalier

L'industrie des services de soins de pointe hospitaliers à domicile est principalement dirigée par des entreprises bien établies, notamment :

• Teladoc Health (États-Unis)

• Amwell (États-Unis)

• Philips Healthcare (Pays-Bas)

• GE HealthCare (États-Unis)

• Siemens Healthineers (Allemagne)

• Medtronic (Irlande)

• Baxter International (États-Unis)

• Cardinal Health (États-Unis)

• Soins médicaux de Fresenius (Allemagne)

• Laboratoires Abbott (États-Unis)

• ResMed (États-Unis)

• Hillrom (Baxter) (États-Unis)

• Biofourmis (États-Unis)

• Santé actuelle (Royaume-Uni)

• DispatchHealth (États-Unis)

• Docteur sur demande (États-Unis)

• Cigna (États-Unis)

• UnitedHealth Group (États-Unis)

• Groupe LHC (États-Unis)

• Amedysys (États-Unis)

Les derniers développements du marché mondial des services de soins de pointe hospitaliers à domicile

- En novembre 2025, quatre grands systèmes de santé américains ont mis en place de nouveaux programmes d'hospitalisation à domicile, élargissant les soins de courte durée dispensés dans les foyers de patients, comme solution de rechange aux séjours d'hospitalisation traditionnels. Ces programmes ont été lancés par le système de santé New York-Presbyterian, Nemours Children, Valley Health System et St. Luke.

- En juin 2025, BrightSpring Health Services a annoncé son intention d'élargir ses gammes de services de soins à domicile, y compris les soins primaires à domicile, les services de réadaptation et les soins pour perfusion à domicile, reflétant la croissance et la diversification des services de soins à domicile avancés

- En juin 2025, DispatchHealth et Medically ont terminé leur fusion en vue de créer un fournisseur de soins à domicile combiné visant à fournir des services médicaux à domicile plus intégrés et plus précis, répondant aux besoins complexes des patients en dehors du milieu hospitalier.

- En juin 2025, Emcara Health (acquise par Lucet) a élargi ses capacités de soins à domicile pour inclure la santé comportementale et la gestion des maladies chroniques, en s'aligneant sur les tendances plus larges vers des modèles complets de soins hospitaliers à domicile

- En décembre 2025, le programme "Hospital at Home" de Manchester, dans le cadre du NHS britannique, s'est considérablement développé, fournissant des soins de courte durée à domicile à des centaines de patients par jour, économisant des dizaines de milliers de jours de lit d'hôpital et réduisant les coûts des soins de santé dans le cadre d'un passage plus large aux soins communautaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.