Global Hyaluronidase Resistant Cross Linked Hyaluronic Acid Market

Taille du marché en milliards USD

TCAC :

%

USD

410.00 Million

USD

1,098.47 Million

2024

2032

USD

410.00 Million

USD

1,098.47 Million

2024

2032

| 2025 –2032 | |

| USD 410.00 Million | |

| USD 1,098.47 Million | |

| % | |

|

Segmentation du marché mondial de l'acide hyaluronique réticulé résistant à l'hyaluronidase, par produit (AH monophasique, AH biphasique, élasticité, BDDE, PEG et variantes résistantes à l'hyaluronidase), application (esthétique, réduction des rides du visage, restauration du volume (joues, lèvres, menton), rhinoplastie non chirurgicale, périorbitaire, révision des cicatrices, utilisations ophtalmiques, compléments de viscosupplémentation et procédures combinées), utilisateur final (cliniques de dermatologie, chirurgiens plasticiens et reconstructeurs, hôpitaux, centres chirurgicaux et spas médicaux), canal de distribution (vente directe, distributeurs, commerce électronique et partenariats OEM) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'acide hyaluronique réticulé résistant à l'hyaluronidase

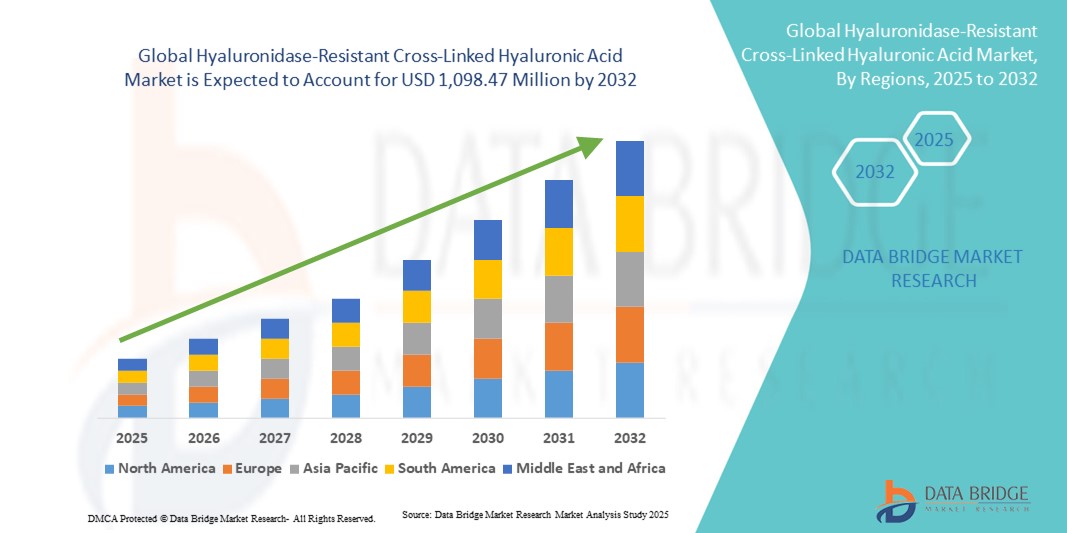

- La taille du marché mondial de l'acide hyaluronique réticulé résistant à l'hyaluronidase était évaluée à 410,00 millions USD en 2024 et devrait atteindre 1 098,47 millions USD d'ici 2032 , à un TCAC de 13,11 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de produits de comblement dermique et de traitements esthétiques de longue durée, soutenue par des innovations dans les technologies de réticulation qui améliorent la résistance aux enzymes et la durabilité des produits.

- De plus, la préférence croissante des consommateurs pour les procédures esthétiques mini-invasives, ainsi que l'essor des applications en reconstruction et en thérapeutique, positionnent l'AH résistant à la hyaluronidase comme une solution privilégiée dans les domaines esthétique et médical. Cette dynamique accélère l'adoption du produit et favorise une forte expansion du marché.

Analyse du marché de l'acide hyaluronique réticulé résistant à l'hyaluronidase

- L'acide hyaluronique réticulé résistant à la hyaluronidase, formulé à l'aide de techniques de réticulation avancées, est de plus en plus essentiel dans les traitements esthétiques et médicaux en raison de sa résistance supérieure à la dégradation enzymatique, de sa durabilité améliorée et de sa capacité à fournir des résultats naturels et durables dans de multiples applications.

- La demande croissante pour ces produits est alimentée par l'adoption croissante de procédures esthétiques mini-invasives, la préférence des patients pour des produits de comblement sûrs et durables et l'innovation continue dans les produits chimiques de réticulation tels que le BDDE et le PEG, qui favorisent la différenciation des produits et élargissent les options de traitement.

- L'Amérique du Nord a dominé le marché de l'acide hyaluronique réticulé résistant à la hyaluronidase avec la plus grande part de revenus de 39,2 % en 2024, tirée par une forte demande de procédures esthétiques mini-invasives et une préférence croissante pour les produits de comblement dermique de longue durée.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation du tourisme médical, à la hausse des revenus disponibles et à l'adoption rapide de procédures de rajeunissement du visage et de correction dans des pays comme la Chine, la Corée du Sud et l'Inde.

- Le segment esthétique a dominé le marché de l'acide hyaluronique réticulé résistant à la hyaluronidase avec une part de marché de 65 % en 2024, grâce à son utilisation généralisée dans la réduction des rides, la restauration du volume et l'augmentation des lèvres.

Portée du rapport et segmentation du marché de l'acide hyaluronique réticulé résistant à l'hyaluronidase

|

Attributs |

Informations clés sur le marché de l'acide hyaluronique réticulé résistant à l'hyaluronidase |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'acide hyaluronique réticulé résistant à l'hyaluronidase

Longévité prolongée grâce à des technologies de réticulation avancées

- Une tendance significative et croissante sur le marché mondial de l'acide hyaluronique réticulé résistant à l'hyaluronidase est l'avancement des chimies de réticulation telles que le BDDE et le PEG, qui améliorent la résistance enzymatique et prolongent la longévité des produits de comblement, augmentant ainsi la satisfaction des patients.

- Par exemple, certaines formulations à base de BDDE offrent désormais une durabilité allant jusqu'à 18 à 24 mois, ce qui permet aux patients de réduire le nombre de retraitements et d'établir ces produits de comblement comme des solutions haut de gamme dans les cabinets esthétiques.

- La réticulation PEG apparaît également comme une tendance prometteuse, permettant une biocompatibilité améliorée, une réponse immunogène réduite et une élasticité accrue, qui offrent aux cliniciens des résultats de traitement plus sûrs et plus personnalisables.

- Les entreprises innovent dans la personnalisation rhéologique, créant des produits de comblement avec des niveaux de cohésion et d'élasticité variés pour s'adapter à des zones spécifiques du visage, tels que des produits à G′ élevé pour la volumisation et des produits à faible G′ pour la correction des ridules.

- Cette évolution vers une différenciation axée sur la technologie redéfinit la dynamique concurrentielle, car les fabricants mettent l’accent à la fois sur la validation scientifique et la performance clinique pour gagner la confiance des dermatologues et des chirurgiens plasticiens.

- La demande croissante de produits de comblement durables, d'apparence naturelle et résistants aux enzymes souligne cette tendance, les cliniques de la région Asie-Pacifique adoptant en particulier des formules haut de gamme pour attirer les clients du tourisme médical à la recherche d'améliorations peu invasives.

Dynamique du marché de l'acide hyaluronique réticulé résistant à l'hyaluronidase

Conducteur

Une demande croissante alimentée par l'augmentation des procédures esthétiques et la préférence pour la durabilité

- Le volume mondial croissant de procédures esthétiques mini-invasives, associé à la demande des patients pour des produits de comblement offrant des résultats prolongés, est un facteur majeur qui propulse l'adoption de l'AH réticulé résistant à l'hyaluronidase.

- Par exemple, la Société internationale de chirurgie plastique et esthétique (ISAPS) a signalé une augmentation notable des procédures de comblement dermique en 2023, les produits de comblement à base d'acide hyaluronique se classant parmi les interventions non chirurgicales les plus fréquemment pratiquées dans le monde.

- L'avantage de durabilité de ces formulations, qui résistent à la dégradation enzymatique plus longtemps que les produits de comblement HA conventionnels, séduit les patients qui recherchent à la fois commodité et rentabilité grâce à moins de visites en clinique.

- Les cliniques et les praticiens adoptent également ces produits de comblement avancés car ils permettent des résultats plus prévisibles, augmentant la fidélité des clients et renforçant le rôle de l'AH en tant que matériau de base en médecine esthétique.

- En outre, l’essor du tourisme médical dans des régions comme la Corée du Sud, la Turquie et la Thaïlande stimule la demande, car les patients recherchent activement des technologies de comblement innovantes qui promettent des améliorations esthétiques durables.

- Ces facteurs convergents positionnent l'AH réticulé résistant à l'hyaluronidase comme une catégorie à forte croissance au sein du marché plus large des produits de comblement dermique, assurant une expansion régulière au cours de la période de prévision.

Retenue/Défi

Problèmes d'irritation cutanée et obstacle à la conformité réglementaire

- Les effets indésirables potentiels tels qu'une irritation cutanée localisée, un gonflement ou la formation de granulomes après l'injection constituent une contrainte, car ces problèmes de sécurité peuvent limiter l'adoption parmi les patients et les praticiens prudents.

- Par exemple, les organismes de réglementation tels que la FDA américaine et les autorités européennes du marquage CE exigent des tests de biocompatibilité rigoureux et une validation de la sécurité à long terme, ce qui prolonge les délais d'approbation des nouvelles formulations de charges.

- Certains patients expriment des inquiétudes quant aux réactions d'hypersensibilité ou aux nodules, en particulier dans les cas où une densité de réticulation plus élevée est utilisée, ce qui incite les dermatologues à la prudence concernant le choix des produits.

- Les réglementations strictes et les exigences de conformité augmentent les coûts de développement pour les fabricants, limitant ainsi l'entrée sur le marché des petits acteurs et concentrant la concurrence entre les marques mondiales établies.

- De plus, le prix élevé des produits de comblement résistants aux enzymes avancés par rapport aux injectables d'AH traditionnels peut constituer un obstacle dans les régions sensibles aux coûts, où l'accessibilité financière l'emporte souvent sur la longévité en tant que facteur d'achat.

- Surmonter ces défis grâce à des recherches cliniques continues, une communication transparente sur la sécurité et des stratégies de tarification à plusieurs niveaux sera essentiel pour garantir une adoption plus large et une croissance du marché à long terme.

Portée du marché de l'acide hyaluronique réticulé résistant à l'hyaluronidase

Le marché est segmenté en fonction du produit, de l’application, de l’utilisateur final et du canal de distribution.

- Par produit

En fonction des produits, le marché est segmenté en AH monophasique, AH biphasique, produits de comblement à base d'élasticité, BDDE, PEG et variantes résistantes à l'hyaluronidase. Le segment de l'AH monophasique a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa structure homogène qui permet une injection fluide et des résultats esthétiques naturels. Les cliniciens privilégient souvent les formulations monophasiques pour la correction des rides fines et le remodelage du visage, car elles s'intègrent parfaitement au tissu dermique. Leur faible tendance à la migration des particules par rapport aux produits de comblement biphasiques a également renforcé la confiance des dermatologues et des patients. La rhéologie constante de l'AH monophasique garantit des résultats de traitement prévisibles, ce qui en fait un choix de premier plan pour les cliniques dermatologiques et les spas médicaux. De plus, sa large acceptation sur les marchés matures et émergents renforce sa position dominante à l'échelle mondiale.

Le segment des produits de réticulation à base de PEG devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa biocompatibilité améliorée, son risque immunogène réduit et sa longévité accrue par rapport aux produits de comblement BDDE traditionnels. Les produits réticulés au PEG offrent une meilleure rétention d'eau et une meilleure élasticité, contribuant ainsi à des résultats plus naturels et durables. Le nombre croissant d'études cliniques confirmant le profil de sécurité du PEG encourage les autorisations réglementaires et une adoption plus large. Les fabricants investissent dans les innovations à base de PEG pour se différencier sur des marchés concurrentiels, notamment dans les catégories de produits de comblement haut de gamme. De plus, la sensibilisation des patients aux nouvelles technologies plus sûres accélère la trajectoire de la demande dans ce segment.

- Par application

En fonction des applications, le marché est segmenté en esthétique, réduction des rides du visage, restauration du volume (joues, lèvres, menton), rhinoplastie non chirurgicale, périorbitaire, révision des cicatrices, utilisations ophtalmiques, compléments de viscosupplémentation et procédures combinées. Le segment esthétique a dominé le marché avec la plus grande part de chiffre d'affaires (65 %) en 2024, représentant la majorité des utilisations d'AH réticulé résistant à la hyaluronidase. Cette domination s'explique par la demande croissante de traitements esthétiques mini-invasifs dans le monde, notamment pour la réduction des rides, l'augmentation des lèvres et le volume des joues. Les consommateurs privilégient de plus en plus les produits de comblement dermique comme alternative aux interventions chirurgicales en raison d'une convalescence plus courte et de résultats naturels. Ce segment bénéficie également d'une forte acceptation des consommateurs sur les marchés développés et émergents, l'Europe et l'Asie-Pacifique étant les principaux moteurs du volume des interventions. Face au vieillissement de la population et à une conscience accrue de la beauté, l'application esthétique reste la pierre angulaire de la croissance du marché.

Le segment de la rhinoplastie non chirurgicale devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la préférence des consommateurs pour des alternatives sûres, réversibles et économiques aux rhinoplasties traditionnelles. Les produits de comblement à base d'acide hyaluronique réticulé résistant à l'hyaluronidase offrent une intégrité structurelle et des résultats plus durables, ce qui les rend adaptés au remodelage et aux corrections du nez. Cette application a pris de l'ampleur en Asie-Pacifique, notamment en Corée du Sud et en Chine, où les améliorations non chirurgicales sont très populaires. Le temps de récupération court et les risques réduits par rapport à la rhinoplastie invasive attirent les jeunes patients en quête de raffinement esthétique. La notoriété générée par les réseaux sociaux stimule encore la demande sur ce créneau, mais ce segment d'application est en pleine expansion.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en cliniques de dermatologie, chirurgiens plasticiens et reconstructeurs, hôpitaux, centres chirurgicaux et spas médicaux. Les cliniques de dermatologie détenaient la plus grande part de marché en 2024, grâce à leur forte présence en zones urbaines et semi-urbaines, facilitant ainsi l'accès aux soins esthétiques. Ces cliniques sont souvent le premier point de contact pour les patients souhaitant des injections de comblement dermique, proposant des options non chirurgicales à des prix compétitifs. La concentration de dermatologues spécialisés dans l'administration des injections de comblement entraîne une augmentation du volume d'interventions dans ce segment. Les cliniques de dermatologie bénéficient également de partenariats avec des fabricants clés pour la promotion de leurs produits et la mise en place de programmes de formation. Leur rôle central dans la fourniture d'injections de comblement de routine et répétées consolide leur position dominante sur le segment des utilisateurs finaux.

Les spas médicaux devraient connaître la croissance la plus rapide au cours de la période de prévision, portée par la demande croissante des consommateurs pour des services esthétiques intégrant le bien-être. Ces établissements allient des expériences spa de luxe à des soins médicaux professionnels, attirant une population plus jeune en quête de procédures préventives et de soins esthétiques. L'accessibilité, le prix abordable et l'environnement moins clinique des spas médicaux les rendent attractifs pour les patients novices en matière de produits cosmétiques injectables. Les investissements croissants dans les chaînes de spas médicaux en Amérique du Nord, en Europe et en Asie-Pacifique élargissent l'offre. De plus, les services groupés et les stratégies promotionnelles rendent ce segment très concurrentiel et en pleine croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ventes directes, distributeurs, e-commerce et partenariats OEM. En 2024, la vente directe a dominé ce segment, les principaux fabricants privilégiant les interactions directes avec les cliniques dermatologiques, les hôpitaux et les centres d'esthétique. Ce canal permet aux entreprises de nouer des relations solides avec les praticiens, de dispenser des formations et de garantir l'authenticité des produits. La vente directe permet également de mieux contrôler les prix, l'image de marque et les retours clients. La forte dépendance à des chaînes d'approvisionnement fiables dans le secteur de l'esthétique médicale renforce encore la domination de ce canal. De plus, les principaux acteurs mondiaux investissent dans des représentants sur le terrain et des équipes commerciales dédiées pour assurer une forte pénétration sur les marchés établis.

Le commerce électronique devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la numérisation des soins de santé et l'adoption croissante des canaux d'approvisionnement en ligne. Les cliniques et les praticiens s'approvisionnent de plus en plus en produits de comblement à base d'acide hyaluronique via des plateformes en ligne vérifiées, en raison de la commodité, de la transparence des prix et d'une plus grande disponibilité des produits. La pandémie de COVID-19 a accéléré la transition vers la commande numérique en esthétique médicale, créant un changement de comportement durable. Les plateformes émergentes intègrent également des contrôles de conformité et des systèmes d'authentification pour prévenir la distribution de contrefaçons, renforçant ainsi la confiance. Cette tendance est particulièrement marquée en Asie-Pacifique, où l'adoption du numérique dans le secteur des fournitures médicales progresse rapidement.

Analyse régionale du marché de l'acide hyaluronique réticulé résistant à l'hyaluronidase

- L'Amérique du Nord a dominé le marché de l'acide hyaluronique réticulé résistant à la hyaluronidase avec la plus grande part de revenus de 39,2 % en 2024, tirée par une forte demande de procédures esthétiques mini-invasives et une préférence croissante pour les produits de comblement dermique de longue durée.

- Les consommateurs de la région apprécient grandement la sécurité, les résultats naturels et la durabilité prolongée offerts par les formulations avancées d'AH réticulé, en particulier dans des applications telles que la réduction des rides, l'amélioration des lèvres et le remodelage du visage.

- Cette adoption généralisée est également soutenue par un réseau bien établi de cliniques de dermatologie et de spas médicaux, des revenus disponibles élevés et une acceptation sociale croissante des améliorations cosmétiques, positionnant l'Amérique du Nord comme le leader mondial de ce marché.

Aperçu du marché américain de l'acide hyaluronique réticulé résistant à l'hyaluronidase

Le marché américain de l'AH réticulé résistant à la hyaluronidase a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 % des revenus, grâce à la forte demande en produits de comblement dermique et en esthétique faciale. Les consommateurs privilégient de plus en plus les traitements mini-invasifs pour la réduction des rides, l'augmentation des lèvres et le remodelage du visage. La popularité croissante des cliniques dermatologiques ambulatoires, combinée à une forte demande pour des formules de comblement longue durée, propulse le marché de l'AH. De plus, l'intégration croissante de l'AH aux systèmes d'administration avancés et aux procédures esthétiques combinées contribue significativement à l'expansion du marché.

Aperçu du marché européen de l'acide hyaluronique réticulé résistant à l'hyaluronidase

Le marché européen de l'AH réticulé résistant à la hyaluronidase devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par une demande croissante d'améliorations esthétiques non chirurgicales et des politiques de remboursement favorables dans certains pays. Le vieillissement de la population, conjugué à la préférence pour des solutions sûres et efficaces de réduction des rides, favorise l'adoption des produits de comblement à l'AH. Les consommateurs européens sont également attirés par des formules haut de gamme offrant des résultats naturels et une longue durée de vie. La région connaît une croissance significative en dermatologie, en chirurgie plastique et en spa médical, les produits de comblement à l'AH étant utilisés aussi bien dans les traitements esthétiques courants que dans les interventions reconstructives complexes.

Aperçu du marché britannique de l'acide hyaluronique réticulé résistant à l'hyaluronidase

Le marché britannique de l'AH réticulé résistant à la hyaluronidase devrait connaître une croissance significative au cours de la période de prévision, portée par la popularité croissante de la médecine esthétique et la demande de procédures mini-invasives. De plus, les préoccupations liées au vieillissement et à l'esthétique incitent les femmes et les hommes à opter pour des solutions de comblement injectables. Le solide réseau de cliniques privées du Royaume-Uni, conjugué à un secteur de l'esthétique médicale très concurrentiel, devrait continuer de stimuler la croissance du marché.

Analyse du marché allemand de l'acide hyaluronique réticulé résistant à l'hyaluronidase

Le marché allemand de l'AH réticulé résistant à la hyaluronidase devrait connaître une croissance exponentielle au cours de la période de prévision, portée par la popularité croissante des traitements esthétiques avancés et la demande croissante de solutions haut de gamme et de haute qualité. Le solide réseau de santé allemand, allié à l'importance accordée à la sécurité clinique et au respect des réglementations, favorise l'adoption des produits de comblement à l'AH, notamment en milieu urbain. L'intégration de l'AH à la médecine régénérative et aux procédures de rajeunissement facial est également de plus en plus répandue, avec une forte préférence pour des résultats naturels, scientifiquement validés et conformes aux attentes des consommateurs locaux.

Aperçu du marché de l'acide hyaluronique réticulé résistant à l'hyaluronidase en Asie-Pacifique

Le marché de l'AH réticulé résistant à la hyaluronidase en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23 % sur la période de prévision 2025-2032, portée par l'urbanisation rapide, la hausse des revenus disponibles et l'influence des jeunes, soucieux de leur beauté, dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour la médecine esthétique, soutenu par les initiatives gouvernementales favorisant le tourisme médical et l'adoption des soins de santé numériques, stimule l'utilisation des produits de comblement à base d'AH. De plus, l'émergence de la région Asie-Pacifique comme pôle de production d'AH à prix abordable permet à un plus large public d'accéder à des produits à base d'AH à la fois économiques et performants.

Aperçu du marché japonais de l'acide hyaluronique réticulé résistant à l'hyaluronidase

Le marché japonais de l'acide hyaluronique réticulé résistant à la hyaluronidase connaît un essor considérable grâce aux normes esthétiques élevées du pays, à son système de santé avancé et à sa préférence pour les solutions mini-invasives. Le marché japonais accorde une grande importance aux résultats naturels, et l'adoption de l'acide hyaluronique est stimulée par le nombre croissant de cliniques dermatologiques et de spas médicaux proposant des traitements de comblement sûrs et efficaces. L'intégration de l'acide hyaluronique à d'autres thérapies non invasives de rajeunissement du visage stimule la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions de correction subtiles et durables, tant pour les hommes que pour les femmes.

Aperçu du marché indien de l'acide hyaluronique réticulé résistant à l'hyaluronidase

En 2024, le marché indien de l'acide hyaluronique réticulé résistant à la hyaluronidase représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption croissante des procédures cosmétiques. L'Inde est l'un des plus grands marchés émergents de l'esthétique médicale, et les produits de comblement à l'acide hyaluronique gagnent en popularité dans les villes de premier et de deuxième rang. L'essor du tourisme médical, combiné à la disponibilité de produits de comblement à l'acide hyaluronique abordables et à la puissance des fabricants nationaux, sont des facteurs clés de la croissance du marché en Inde.

Part de marché de l'acide hyaluronique réticulé résistant à l'hyaluronidase

L'industrie de l'acide hyaluronique réticulé résistant à l'hyaluronidase est principalement dirigée par des entreprises bien établies, notamment :

- GALDERMA (Suisse)

- Anika Therapeutics, Inc. (États-Unis)

- Merz Pharma (Allemagne)

- Téoxane (Suisse)

- Croma-Pharma GmbH (Autriche)

- Pékin Huaxi Haiyu Technology Co., Ltd. (Chine)

- Prollenium Medical Technologies (Canada)

- HUGEL, Inc. (Corée du Sud)

- LG Chem (Corée du Sud)

- Laboratoires VIVACY (France)

- Vida Srl (Italie)

- Revanesse (Canada)

- Symatese (France)

- Singclean Medical (Chine)

- Amhwa Biopharm Co., Ltd (Corée du Sud)

- IBSA Farmaceutici Italia Srl (Italie)

- Laboratoires Hyamed SA (Japon)

Quels sont les développements récents sur le marché mondial de l’acide hyaluronique réticulé résistant à l’hyaluronidase ?

- En juin 2025, Biopharma PEG a obtenu l'approbation du Drug Master File (DMF) de la FDA pour le HZ-PEG-HZ (1K), ce qui renforce la chaîne d'approvisionnement mondiale des dérivés HA réticulés au PEG en allégeant les charges réglementaires pour les fabricants utilisant ce réticulant.

- En mars 2025, Halozyme a intenté une action en contrefaçon de brevet contre Merck, alléguant que la formulation sous-cutanée de Keytruda (« Keytruda SC ») de Merck contrevenait aux brevets d'Halozyme sur la hyaluronidase modifiée (Mdase). Cette action est importante pour l'écosystème technologique HA/enzymes, car elle témoigne de la valeur et de la protection des technologies enzymatiques résistantes ou modulatrices.

- En septembre 2024, le Tecentriq Hybreza de Roche (atezolizumab + hyaluronidase-tqjs) a été approuvé par la FDA américaine. Ce produit utilise la technologie d'administration de médicaments ENHANZE d'Halozyme (qui inclut l'hyaluronidase) pour permettre l'administration sous-cutanée d'un traitement auparavant intraveineux. Bien qu'il ne s'agisse pas d'un produit de comblement dermique, cela témoigne de l'utilisation croissante de la technologie de l'hyaluronidase pour faciliter l'administration de produits biologiques de grande taille.

- En août 2024, les produits de comblement à base d'acide hyaluronique réticulé de la série YYS (YYS-360 et YYS-720) ont fait l'objet d'une évaluation de sécurité : YYS-360 (G′ inférieur) pour les rides fines et les défauts légers, et YYS-720 (G′ supérieur) pour les plis plus profonds et les déformations cutanées. Cette évaluation confirme le développement et les essais cliniques de produits présentant des densités de réticulation variables et donc une résistance variable à la dégradation.

- En juin 2021, ViiV Healthcare et Halozyme ont conclu un accord mondial de collaboration et de licence pour la technologie ENHANZE, visant à développer des médicaments à action ultra-longue durée contre le VIH. Il s'agit davantage d'un lancement de médicament que d'un produit de comblement esthétique, mais il est pertinent pour l'utilisation de la hyaluronidase réticulée/résistante aux enzymes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.