Global Hyperscale Data Center Market

Taille du marché en milliards USD

TCAC :

%

USD

3.74 Billion

USD

4.21 Billion

2024

2032

USD

3.74 Billion

USD

4.21 Billion

2024

2032

| 2025 –2032 | |

| USD 3.74 Billion | |

| USD 4.21 Billion | |

| % | |

|

Segmentation du marché mondial des centres de données hyperscale, par infrastructure (infrastructure informatique, infrastructure électrique, infrastructure mécanique et construction générale), composant (solutions et services), taille du centre de données (petits et moyens centres de données et grands centres de données), application (banque, services financiers et assurances, informatique et télécommunications, recherche et enseignement, gouvernement et défense, commerce de détail, fabrication, santé, etc.), utilisateur final (fournisseurs de cloud, fournisseurs de colocation et entreprises), capacité énergétique (10 à 50 MW, 50 à 100 MW et plus de 101 MW), infrastructure informatique (serveur, stockage et réseau), infrastructure électrique (PDU et systèmes UPS), infrastructure mécanique (systèmes de refroidissement et racks) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des centres de données hyperscale

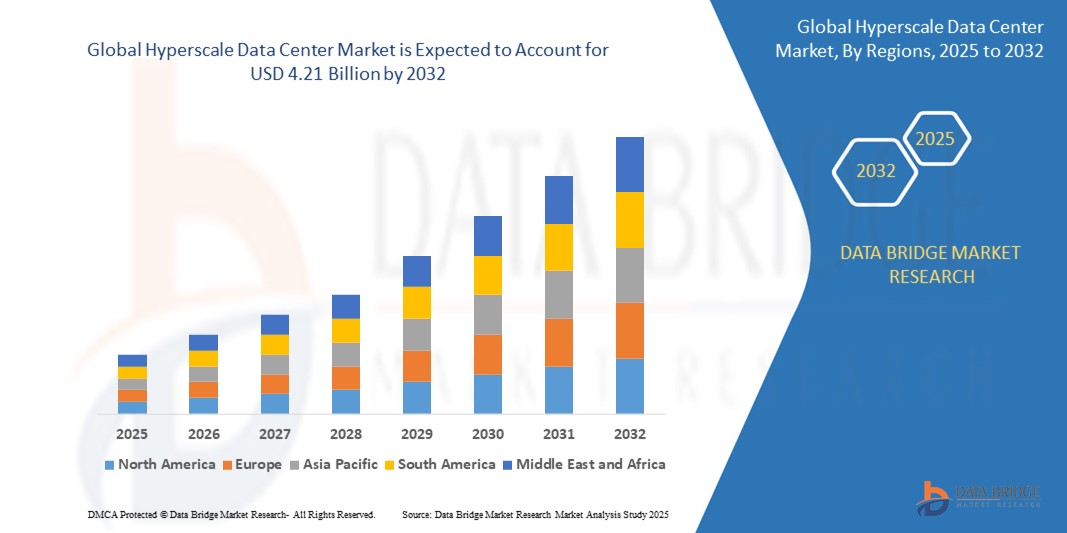

- La taille du marché mondial des centres de données hyperscale était évaluée à 3,74 milliards USD en 2024 et devrait atteindre 4,21 milliards USD d'ici 2032 , à un TCAC de 1,50 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'essor exponentiel des services cloud, des charges de travail d'IA et de l'analyse du Big Data, qui nécessitent une infrastructure de calcul évolutive et performante. Les centres de données hyperscale sont de plus en plus adoptés par les géants de la technologie pour prendre en charge des applications dynamiques et gourmandes en données.

- De plus, les investissements stratégiques des principaux fournisseurs de cloud et des sociétés de colocation dans la construction d'infrastructures hyperscales modulaires et économes en énergie stimulent la demande. Par exemple, en février 2024, Microsoft a annoncé l'expansion de ses centres de données axés sur l'IA en Europe, tandis qu'Amazon Web Services (AWS) a dévoilé en mars 2024 son projet de nouveaux campus hyperscale en Asie. Ces facteurs accélèrent considérablement la croissance du marché à l'échelle mondiale.

Analyse du marché des centres de données hyperscale

- Les centres de données hyperscale, qui offrent une infrastructure informatique évolutive avec des environnements de serveurs haute densité, deviennent indispensables pour les fournisseurs de services cloud, les entreprises et les sociétés axées sur l'IA en raison de leur capacité à prendre en charge des charges de travail massives, des analyses en temps réel et une évolutivité rentable.

- La demande croissante de centres de données hyperscale est motivée par la croissance rapide de l'adoption du cloud, l'explosion des données provenant des applications IoT et IA, et l'augmentation des initiatives de transformation numérique des entreprises dans des secteurs tels que la finance, la santé et le commerce électronique.

- L'Amérique du Nord domine le marché des centres de données hyperscale avec la plus grande part de revenus de 35,2 % en 2025, menée par les principaux fournisseurs de cloud tels qu'Amazon Web Services (AWS), Microsoft Azure et Google Cloud, ainsi que des investissements continus dans l'expansion de leur empreinte de centres de données à travers les États-Unis et le Canada.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des centres de données hyperscale au cours de la période de prévision, soutenue par une pénétration croissante d'Internet, une demande croissante de services cloud en Inde et en Asie du Sud-Est, et des projets d'expansion majeurs d'Alibaba Cloud, Tencent et des fournisseurs régionaux de colocation.

- Le segment des fournisseurs de services cloud devrait dominer le marché des centres de données hyperscale avec une part de marché de 45,2 % en 2025, stimulé par le besoin toujours croissant de puissance de calcul, de stockage et de capacités réseau pour prendre en charge l'IA, l'apprentissage automatique et les charges de travail d'entreprise à grande échelle à l'échelle mondiale.

Portée du rapport et segmentation du marché des centres de données hyperscale

|

Attributs |

Informations clés sur le marché des centres de données hyperscale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des centres de données hyperscale

« Les charges de travail de l'IA, l'infrastructure modulaire et l'optimisation énergétique remodèlent l'évolution hyperscale »

- Une tendance importante et croissante sur le marché mondial des centres de données hyperscale est la demande croissante d'infrastructures optimisées pour l'IA, ce qui incite les opérateurs hyperscale à reconcevoir leurs installations avec des GPU haute densité, des systèmes de refroidissement liquide avancés et des interconnexions à haut débit pour prendre en charge l'apprentissage automatique à grande échelle et les applications d'IA générative.

- Par exemple, Meta a annoncé en janvier 2025 la construction de nouveaux centres de données de nouvelle génération conçus spécifiquement pour les charges de travail d'IA, dotés de clusters de supercalcul d'IA personnalisés et de configurations repensées pour accueillir 1,3 million de GPU d'ici la fin de l'année.

- Les conceptions de centres de données modulaires et préfabriqués gagnent en popularité, les entreprises à très grande échelle recherchant un déploiement plus rapide, des coûts de construction réduits et une évolutivité accrue. En mars 2024, Microsoft a lancé des « pods de données IA » modulaires pour accélérer le déploiement de centres de données en Europe et en Asie.

- L'efficacité énergétique et le développement durable sont devenus des priorités absolues. Les opérateurs d'infrastructures hyperscale mettent en œuvre des techniques avancées de gestion de l'énergie et de refroidissement, telles que le refroidissement par immersion et l'optimisation énergétique basée sur l'IA. En avril 2024, Google a annoncé l'utilisation de puces Arm sur mesure et d'un équilibrage de charge éco-responsable pour réduire la consommation énergétique des infrastructures hyperscale.

- L'intégration des infrastructures Edge et l'expansion régionale redéfinissent les stratégies des centres de données. Des entreprises comme Amazon Web Services et Equinix construisent des infrastructures Edge hyperscale de plus petite taille à proximité des centres urbains en Inde, en Asie du Sud-Est et en Afrique afin de réduire la latence et de prendre en charge le traitement local des données.

- L'automatisation de la sécurité et de la conformité devient une tendance incontournable, les centres de données hyperscale intégrant la détection des menaces par l'IA, une architecture Zero Trust et des fonctionnalités de conformité en tant que service pour se conformer aux réglementations mondiales en matière de données. En février 2024, IBM a lancé des modules de conformité automatisés pour ses offres de centres de données cloud.

- La convergence de ces innovations transforme les centres de données hyperscale en hubs d'infrastructure intelligents et agiles qui non seulement fournissent des capacités informatiques à grande échelle, mais s'alignent également sur les objectifs de l'entreprise en matière de résilience, de sécurité et de durabilité dans tous les secteurs.

Dynamique du marché des centres de données hyperscale

Conducteur

« Croissance explosive de l'IA, du cloud computing et des applications gourmandes en données »

- L'augmentation exponentielle des données générées par l'IA, l'apprentissage automatique, l'IoT et l'analyse des mégadonnées est un facteur majeur qui accélère la demande de centres de données hyperscale, qui offrent une infrastructure informatique évolutive et haute performance pour prendre en charge de telles charges de travail.

- Par exemple, en avril 2024, Microsoft a engagé 80 milliards de dollars d'investissements pour étendre son réseau mondial de centres de données, en se concentrant sur les infrastructures pilotées par l'IA et les puces de nouvelle génération afin de répondre aux besoins croissants d'intégration avec Azure et OpenAI. Cela souligne le lien étroit entre l'expansion hyperscale et les trajectoires de croissance de l'IA.

- Alors que les entreprises subissent une transformation numérique , les centres de données hyperscale permettent une fourniture transparente de services cloud natifs, de déploiements hybrides et d'intégration de l'informatique de pointe, ce qui les rend indispensables pour la continuité des activités et l'évolutivité des performances.

- Le recours croissant aux services cloud dans des secteurs tels que la finance, la santé, la distribution et les médias alimente une demande continue de capacités hyperscale. En janvier 2025, Amazon Web Services a annoncé son intention d'investir 150 milliards de dollars sur 15 ans dans la construction et la modernisation de campus hyperscale afin de répondre à la demande mondiale de cloud.

- La croissance des villes intelligentes, des véhicules autonomes et des réseaux 5G contribue également à l'expansion du trafic de données, renforçant le besoin d'une infrastructure hyperscale robuste capable de fournir un calcul à faible latence et à haute disponibilité à grande échelle.

- De plus, les progrès réalisés dans la conception de centres de données modulaires, les systèmes de refroidissement liquide et la gestion des infrastructures basée sur l'IA améliorent la vitesse de déploiement, l'efficacité énergétique et le contrôle opérationnel, renforçant ainsi les centres de données hyperscale comme épine dorsale de l'économie numérique.

Retenue/Défi

« Dépenses d'investissement élevées et complexité croissante de la gestion des infrastructures »

- L'investissement initial considérable nécessaire à la construction et à la maintenance de centres de données hyperscale reste un obstacle majeur, notamment pour les nouveaux entrants ou les organisations situées dans des régions sensibles aux coûts. Les exigences en matière d'infrastructure, allant de l'acquisition foncière et de l'approvisionnement énergétique au refroidissement et à la sécurité avancés, rendent les déploiements hyperscale très gourmands en capital.

- Par exemple, en février 2024, Google a révélé que chaque nouveau centre de données hyperscale optimisé par l'IA coûtait désormais plus de 1,5 milliard de dollars, avec des coûts d'énergie, de matériel et de construction en hausse. Cela crée des barrières à l'entrée pour les petits fournisseurs de cloud et suscite des inquiétudes quant au retour sur investissement dans un contexte économique instable.

- De plus, la gestion des environnements hyperscale est devenue de plus en plus complexe en raison de l'intégration de technologies avancées telles que les accélérateurs d'IA, les systèmes de refroidissement liquide et les nœuds périphériques distribués. Garantir la fiabilité, la sécurité et l'efficacité énergétique de systèmes aussi vastes et interdépendants représente un défi opérationnel permanent.

- Les entreprises constatent des difficultés à recruter des professionnels qualifiés pour la conception de centres de données, la gestion thermique, l'orchestration des charges de travail d'IA et la surveillance en temps réel des infrastructures. Cette pénurie de talents accroît les risques et les coûts liés à la gestion efficace des installations hyperscale.

- La disponibilité de l'électricité et le respect des normes de durabilité constituent d'autres défis. En mars 2024, l'Irlande a imposé des restrictions à la construction de nouveaux centres de données à Dublin en raison de problèmes de capacité du réseau, soulignant ainsi les contraintes réglementaires susceptibles de perturber les projets d'expansion.

- Pour surmonter ces difficultés, les opérateurs hyperscale investissent de plus en plus dans des conceptions modulaires, des logiciels de gestion de centres de données basés sur l'IA et des sources d'énergie renouvelables. Cependant, parvenir à une évolutivité opérationnelle tout en minimisant l'impact environnemental et les coûts reste un exercice d'équilibre complexe qui limite l'expansion rapide du marché.

Portée du marché des centres de données hyperscale

Le marché est segmenté sur la base de l'infrastructure, du composant, de la taille du centre de données, de l'application, de l'utilisateur final, de la capacité énergétique, de l'infrastructure informatique, de l'infrastructure électrique et de l'infrastructure mécanique.

Par Infrastructure

En termes d'infrastructure, le marché des centres de données hyperscale est segmenté en infrastructures informatiques, infrastructures électriques, infrastructures mécaniques et construction générale. Le segment des infrastructures informatiques a occupé une part significative en 2024, stimulé par la demande croissante de serveurs, de stockage et d'équipements réseau avancés pour soutenir le cloud computing et les applications Big Data.

Le secteur des infrastructures électriques devrait connaître une forte croissance entre 2025 et 2032 grâce à l'adoption croissante des unités de distribution d'énergie (PDU) et des systèmes d'alimentation sans interruption (ASI) pour garantir une gestion fiable de l'énergie. Les infrastructures mécaniques, qui comprennent les systèmes de refroidissement et les racks, sont essentielles au maintien de conditions de fonctionnement optimales et devraient connaître une croissance régulière. General Construction soutient la construction et l'expansion de centres de données, grâce à des investissements croissants dans de nouvelles installations hyperscale à travers le monde.

Par composant

Sur la base des composants, le marché des centres de données hyperscale est segmenté en solutions et services. Le segment des solutions a dominé le marché en 2023 en raison de la demande croissante de solutions matérielles et logicielles intégrées améliorant l'efficacité et les performances des centres de données.

Le segment des services devrait connaître le TCAC le plus rapide entre 2024 et 2032, soutenu par l'externalisation croissante de la maintenance des centres de données, du conseil et des services gérés par les entreprises et les fournisseurs de cloud.

Par taille de centre de données

Sur la base de la taille du centre de données, le marché est segmenté en centres de données de petite et moyenne taille et en grands centres de données. Les grands centres de données représentaient la part majoritaire en 2024 en raison de la forte demande des fournisseurs de cloud et des entreprises nécessitant des capacités de traitement de données étendues.

Les centres de données de petite et moyenne taille devraient connaître une croissance rapide au cours de la période 2025-2032, alimentée par les besoins régionaux et au niveau de l'entreprise, en particulier dans les économies émergentes.

Par application

En fonction des applications, le marché des centres de données hyperscale est segmenté entre les secteurs de la banque, des services financiers et de l'assurance (BFSI), de l'informatique et des télécommunications, de la recherche et de l'enseignement supérieur, de l'administration publique et de la défense, de la vente au détail, de l'industrie manufacturière et de la santé, entre autres. Le segment BFSI a occupé une place prépondérante en 2024, en raison de la forte demande de traitement des données et de gestion des transactions sécurisé et fiable.

Le secteur des technologies de l'information et des télécommunications devrait connaître une croissance soutenue grâce à l'augmentation du trafic réseau et à l'adoption du cloud. Les secteurs de la santé et de l'industrie manufacturière devraient enregistrer une forte croissance, portée par les initiatives de transformation numérique et l'utilisation accrue des données.

Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en fournisseurs de cloud, fournisseurs de colocation et entreprises. Les fournisseurs de cloud représentaient la plus grande part de marché en 2024, grâce aux investissements massifs dans l'infrastructure des centres de données hyperscale par des entreprises telles qu'AWS, Microsoft Azure et Google Cloud.

Le segment des entreprises devrait connaître la croissance la plus rapide au cours de la période de prévision, les organisations adoptant de plus en plus de centres de données privés et de stratégies de cloud hybride. Les fournisseurs de colocation affichent également une croissance soutenue, soutenue par la demande d'espaces et de services flexibles pour les centres de données.

Par capacité de puissance

En termes de capacité énergétique, le marché des centres de données hyperscale est segmenté en 10-50 MW, 50-100 MW et plus de 101 MW. Le segment 10-50 MW détenait une part significative en 2023, principalement destiné aux centres de données de taille moyenne.

Le segment de plus de 101 MW devrait connaître la croissance la plus rapide au cours de la période 2024-2032, grâce aux fournisseurs de cloud hyperscale qui construisent des méga centres de données pour gérer les demandes massives de calcul et de stockage.

Par l'infrastructure informatique

En fonction de l'infrastructure informatique, le marché est segmenté en serveurs, stockage et réseaux. Le segment des serveurs a dominé le marché en 2024, grâce aux progrès constants de la technologie des processeurs et aux besoins croissants en puissance de calcul.

Les infrastructures de stockage devraient connaître une croissance rapide en raison de l'explosion des données générées dans tous les secteurs. Les infrastructures réseau sont essentielles à la communication des données et connaissent une croissance constante grâce à l'adoption de normes de connectivité à haut débit.

Par Infrastructure électrique

En fonction de l'infrastructure électrique, le marché est segmenté en unités de distribution d'énergie (PDU) et en systèmes d'alimentation sans interruption (ASI). Le segment des PDU détenait une part de marché majoritaire en 2023 en raison de son rôle essentiel dans une gestion efficace de l'énergie.

Le segment des systèmes UPS devrait connaître une croissance rapide au cours de la période de prévision, car une alimentation électrique ininterrompue est essentielle pour maintenir la disponibilité du centre de données et prévenir la perte de données.

Par infrastructure mécanique

Sur la base de l'infrastructure mécanique, le marché est segmenté en systèmes de refroidissement et en rack. Les systèmes de refroidissement ont dominé le marché en 2024, portés par l'accent croissant mis sur l'efficacité énergétique et les technologies de refroidissement innovantes telles que le refroidissement liquide.

Le segment des racks devrait connaître une croissance constante à mesure que la demande de solutions de placement de matériel organisées et évolutives dans les centres de données augmente.

Analyse régionale du marché des centres de données hyperscale

- L'Amérique du Nord détient une part importante du marché mondial des centres de données hyperscale, représentant environ 35,2 % des revenus en 2024, grâce à la présence de grands fournisseurs de services cloud, d'entreprises technologiques de premier plan et d'un développement robuste de l'infrastructure informatique.

- Les États-Unis et le Canada sont des contributeurs clés, soutenus par l’adoption rapide du cloud computing, de l’IA et de l’analyse des mégadonnées, ainsi que par des investissements à grande échelle dans la construction et l’expansion de centres de données pour répondre à la demande croissante des entreprises et des consommateurs.

- La région bénéficie de capacités technologiques avancées, d'un soutien gouvernemental fort en faveur de l'innovation numérique et d'une attention croissante portée aux solutions de centres de données durables et économes en énergie, qui stimulent collectivement la croissance et la modernisation des centres de données à grande échelle.

Aperçu du marché américain des centres de données hyperscale

Les États-Unis détiennent une part importante du marché nord-américain des centres de données hyperscale, porté par des fournisseurs de services cloud de premier plan, des entreprises technologiques de premier plan et une infrastructure informatique bien établie. L'adoption généralisée de l'automatisation, de l'IA et des initiatives de l'Industrie 4.0 alimente la demande de centres de données hyperscale évolutifs, économes en énergie et technologiquement avancés. La croissance du marché est accélérée par une forte innovation, soutenue par d'importants investissements en R&D et des mesures gouvernementales incitatives en faveur du développement durable. De plus, les réglementations strictes en matière de sécurité des données et de consommation énergétique encouragent le déploiement de solutions de centres de données hyperscale de pointe dans divers secteurs.

Aperçu du marché des centres de données hyperscales en Asie-Pacifique

Le marché des centres de données hyperscales en Asie-Pacifique connaît une croissance rapide, porté par la demande des grandes entreprises technologiques, des fournisseurs de services cloud et des entreprises de la région. L'adoption massive de l'IA, de l'analyse du Big Data et des technologies de l'Industrie 4.0 renforce le besoin de centres de données évolutifs, sécurisés et économes en énergie. Des investissements importants en R&D et en innovation dans les infrastructures numériques et intelligentes, associés à des réglementations strictes en matière de confidentialité des données et de consommation d'énergie, constituent des facteurs de croissance clés. De plus, l'accent croissant mis sur la conception de centres de données durables soutient la croissance à long terme du marché dans toute la région Asie-Pacifique.

Aperçu du marché japonais des centres de données hyperscale

Le secteur japonais des centres de données hyperscale connaît une croissance robuste, portée par les industries de pointe de la fabrication de semi-conducteurs, de l'industrie pharmaceutique et de l'électronique. L'expertise du pays en matière de fabrication de précision et l'adoption des technologies de l'Industrie 4.0 stimulent la demande d'infrastructures de centres de données hautement fiables et numérisées. Les politiques gouvernementales favorisant l'efficacité énergétique et le développement durable soutiennent l'expansion du marché. Les fournisseurs nationaux et internationaux lancent des solutions innovantes offrant une connectivité améliorée et des capacités multicloud, renforçant ainsi la position du Japon comme acteur clé sur les marchés des centres de données hyperscale en Asie-Pacifique et dans le monde.

Aperçu du marché chinois des centres de données hyperscale

Le marché chinois des centres de données hyperscale connaît une expansion rapide, stimulé par les initiatives gouvernementales en faveur de la fabrication intelligente, du cloud computing et de l'intégration de l'Industrie 4.0. L'urbanisation galopante, la croissance du e-commerce et l'essor des secteurs des semi-conducteurs et des télécommunications génèrent une forte demande pour les centres de données à grande échelle. L'accent mis par le pays sur l'innovation technologique, la modernisation des infrastructures numériques et la durabilité environnementale facilite le déploiement de centres de données hyperscale économes en énergie, faisant de la Chine un leader dominant sur les marchés de l'Asie-Pacifique et du monde entier.

Aperçu du marché européen des centres de données hyperscale

Le marché européen des centres de données hyperscale devrait connaître une croissance significative, portée par la transformation numérique en cours dans les secteurs pharmaceutique, chimique et industriel. L'adoption croissante de l'automatisation, de l'optimisation des processus et des stratégies de l'Industrie 4.0 stimule la demande d'infrastructures de centres de données évolutives et performantes. Des réglementations strictes en matière d'environnement et de confidentialité des données encouragent les investissements dans des centres de données hyperscale durables et sécurisés. Le solide écosystème de R&D européen et la présence de fabricants de premier plan favorisent l'innovation continue, renforçant ainsi la compétitivité mondiale de la région.

Aperçu du marché des centres de données hyperscale au Royaume-Uni

Le marché britannique des centres de données hyperscale est voué à une croissance soutenue, soutenu par la numérisation rapide des secteurs financier, pharmaceutique et technologique. L'accent accru mis sur l'efficacité énergétique, les réglementations environnementales et l'adoption d'infrastructures intelligentes stimule la demande de centres de données avancés. La robuste base industrielle du Royaume-Uni, ses pôles d'innovation et les initiatives gouvernementales en faveur des technologies vertes favorisent le déploiement des centres de données hyperscale, consolidant ainsi le rôle stratégique du pays sur les marchés européens et mondiaux.

Aperçu du marché allemand des centres de données hyperscale

Le marché allemand des centres de données hyperscale est voué à une expansion constante, porté par la vigueur de ses industries automobile, chimique et des semi-conducteurs. L'accent mis par le pays sur la fabrication de précision, l'automatisation numérique et l'adoption de l'Industrie 4.0 stimule la demande de centres de données performants et évolutifs, dotés de systèmes de contrôle numérique intégrés. Des réglementations environnementales strictes et des initiatives en matière de développement durable encouragent les investissements dans des infrastructures économes en énergie. Le leadership de l'Allemagne en matière d'innovation technique et de développement d'infrastructures la positionne comme un acteur clé sur les marchés européens et mondiaux des centres de données hyperscale.

Part de marché des centres de données hyperscale

L'industrie des centres de données hyperscale est principalement dirigée par des entreprises bien établies, notamment :

- Intel Corporation (États-Unis)

- Cisco Systems Inc. (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

- Marvell (États-Unis)

- IBM (États-Unis)

- NVIDIA Corporation (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Equinix, Inc. (États-Unis)

- Apple Inc. (États-Unis)

- NTT Communications Corporation (Japon)

- Microsoft (États-Unis)

- Dell (États-Unis)

- VIAVI Solutions Inc. (États-Unis)

- QTS Realty Trust, Inc. (États-Unis)

- Inspur (Chine)

- Western Digital Corporation (États-Unis)

- Schneider Electric (France)

- Broadcom (États-Unis)

Derniers développements sur le marché mondial des centres de données hyperscale

- En janvier 2025, Oracle a lancé Exadata X11M, une plateforme de base de données hautes performances conçue pour améliorer les recherches vectorielles IA de 55 % et le débit d'analyse analytique de 2,2 fois. Ce système nouvelle génération accélère le traitement des transactions tout en réduisant les coûts énergétiques et d'infrastructure, ce qui en fait une solution performante pour les charges de travail de données et d'IA. Exadata X11M permet un déploiement fluide dans les environnements cloud public, multicloud et sur site, garantissant ainsi la flexibilité des entreprises.

- En septembre 2024, Uber s'est associé à Oracle Cloud Infrastructure (OCI) pour améliorer son évolutivité et ses performances, prenant en charge plus d'un million de trajets par heure tout en améliorant sa rentabilité. Cette collaboration permet à Uber d'optimiser ses modèles d'IA et de rationaliser ses opérations multicloud, favorisant ainsi une innovation fluide. En migrant des milliers de microservices et d'infrastructures Big Data vers OCI, Uber a renforcé sa capacité à évoluer efficacement et à proposer de nouveaux produits.

- En juillet 2024, Microsoft et Lumen Technologies ont uni leurs forces pour améliorer l'infrastructure compatible avec l'IA de Microsoft Azure et la connectivité cloud. Ce partenariat accroît la capacité du réseau de Microsoft, répondant ainsi à la demande croissante de charges de travail pilotées par l'IA. En exploitant la technologie Private Connectivity Fabric℠ de Lumen, Microsoft renforce la connectivité des centres de données, garantissant des performances stables et rapides pour les applications d'entreprise. Cette collaboration optimise également la rentabilité et accélère la transformation numérique des solutions télécoms de Lumen.

- En mai 2024, Google a dévoilé son projet de centre de données hyperscale en Norvège, d'une valeur de 624 millions de dollars américains, conçu pour fonctionner à l'énergie hydraulique renouvelable. Prévu pour être achevé en 2026, ce centre réutilisera la chaleur excédentaire pour améliorer l'efficacité énergétique tout en soutenant une expansion majeure du réseau. Cette initiative s'inscrit dans l'engagement de Google en faveur d'infrastructures durables et d'opérations décarbonées. Le centre de données jouera un rôle crucial dans la gestion du stockage mondial des données et l'optimisation des services cloud.

- En mars 2024, AWS a acquis auprès de Talen Energy un campus de centres de données hyperscale de 960 MW pour 650 millions de dollars. Située à proximité de la centrale nucléaire de Susquehanna, en Pennsylvanie, cette installation fonctionne à l'énergie nucléaire décarbonée, renforçant ainsi l'engagement d'AWS en faveur d'infrastructures durables. L'accord comprend un contrat d'achat d'électricité (CAE) de 10 ans, garantissant à AWS l'approvisionnement en énergie propre du site de Susquehanna. Cette acquisition renforce les capacités d'IA et de cloud d'AWS, soutenant ainsi le développement de ses activités mondiales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.