Global Hypertension Market

Taille du marché en milliards USD

TCAC :

%

USD

34.35 Billion

USD

47.01 Billion

2024

2032

USD

34.35 Billion

USD

47.01 Billion

2024

2032

| 2025 –2032 | |

| USD 34.35 Billion | |

| USD 47.01 Billion | |

| % | |

|

Segmentation du marché mondial de l'hypertension, par type (hypertension primaire, hypertension secondaire et autres), catégories de mesure (tension artérielle normale, hypertension artérielle élevée, hypertension de stade 1, hypertension de stade 2 et autres), traitement (médicaments, thérapies complémentaires et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne et pharmacies de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'hypertension

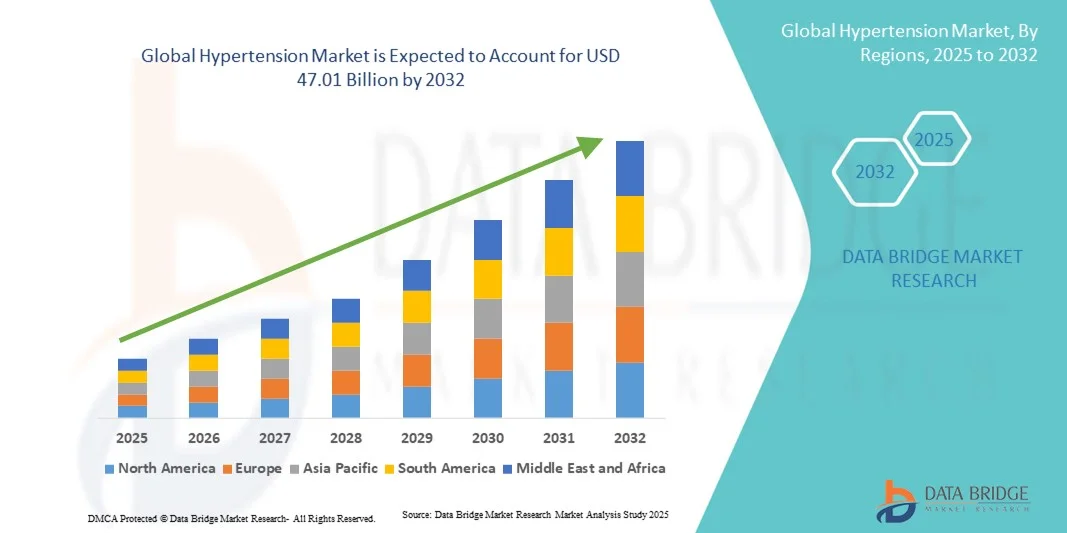

- La taille du marché mondial de l'hypertension était évaluée à 34,35 milliards USD en 2024 et devrait atteindre 47,01 milliards USD d'ici 2032 , à un TCAC de 4,00 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante de l'hypertension dans le monde, conjuguée à une sensibilisation croissante à la santé cardiovasculaire et aux mesures préventives. Les avancées technologiques en matière d'appareils de diagnostic, de solutions de télésurveillance et d'options thérapeutiques innovantes soutiennent également l'expansion du marché.

- De plus, la demande croissante des patients pour des interventions thérapeutiques efficaces, personnalisées et pratiques fait des antihypertenseurs modernes et des solutions de surveillance des médicaments des composantes essentielles de la prise en charge des maladies chroniques. Ces facteurs combinés accélèrent l'adoption de solutions de prise en charge de l'hypertension, propulsant ainsi significativement la croissance du marché.

Analyse du marché de l'hypertension

- La gestion de l’hypertension, qui comprend les traitements pharmacologiques, les interventions sur le mode de vie et la surveillance diagnostique, est de plus en plus essentielle pour prévenir les complications cardiovasculaires et promouvoir la santé globale dans les marchés développés et émergents en raison de la prévalence croissante des maladies et de la sensibilisation croissante à la santé.

- La demande croissante de solutions de gestion de l'hypertension est principalement motivée par la prévalence mondiale croissante de l'hypertension artérielle, la sensibilisation croissante à la santé cardiovasculaire et l'adoption croissante d'appareils de surveillance de la pression artérielle à domicile et de plateformes de santé numériques pour la surveillance continue des patients.

- L'Amérique du Nord a dominé le marché de l'hypertension avec la plus grande part de revenus de 37,9 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, des dépenses de santé élevées et une adoption précoce de thérapies antihypertensives avancées et d'outils de surveillance numérique, les États-Unis connaissant une croissance substantielle des programmes de gestion de l'hypertension axés sur la télésanté et des options de traitement innovantes provenant à la fois des grandes sociétés pharmaceutiques et des startups de santé numérique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'hypertension au cours de la période de prévision en raison de la prévalence croissante de l'hypertension, de l'urbanisation rapide et de l'accès croissant aux services de santé et aux médicaments abordables.

- Le segment de l'hypertension primaire a dominé le marché avec une part de 62,9 % en 2024, en raison de sa forte prévalence chez les adultes et du besoin croissant de stratégies de gestion à long terme.

Portée du rapport et segmentation du marché de l'hypertension

|

Attributs |

Informations clés sur le marché de l'hypertension |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'hypertension

Intégration de la santé numérique et de la surveillance à distance

- Une tendance importante et croissante sur le marché mondial de l’hypertension est l’adoption de plateformes de santé numériques et d’appareils de surveillance de la pression artérielle connectés, permettant un suivi continu des patients et une gestion en temps réel de l’hypertension.

- Par exemple, le moniteur portable HeartGuide d'Omron permet aux utilisateurs de suivre les tendances de la pression artérielle tout au long de la journée, en fournissant des informations exploitables et des alertes via une application pour smartphone associée.

- Les plateformes basées sur l'IA sont de plus en plus intégrées à ces appareils pour analyser les données des patients, prédire les épisodes hypertensifs potentiels et fournir des recommandations personnalisées en matière de mode de vie ou de médicaments, améliorant ainsi l'observance et les résultats.

- Les solutions de surveillance à distance permettent aux prestataires de soins de santé de surveiller plusieurs patients simultanément, de détecter les anomalies à un stade précoce et d'ajuster les plans de traitement sans nécessiter de visites fréquentes en personne, améliorant ainsi le confort des patients et réduisant la charge de travail liée aux soins de santé.

- Cette tendance vers une gestion de l'hypertension connectée et basée sur les données remodèle les attentes des patients et des prestataires, avec des entreprises telles que Withings développant des tensiomètres alimentés par l'IA qui offrent une analyse des tendances, des conseils personnalisés et une intégration transparente avec les plateformes de santé numériques.

- La demande de solutions intégrées de santé numérique et de surveillance à distance augmente rapidement sur les marchés développés et émergents, car les patients et les cliniciens privilégient la commodité, la surveillance continue et l'amélioration des résultats de la gestion des maladies.

Dynamique du marché de l'hypertension

Conducteur

Augmentation de la prévalence et de la sensibilisation à la santé cardiovasculaire

- La prévalence croissante de l’hypertension dans le monde, associée à une prise de conscience croissante des facteurs de risque cardiovasculaire, constitue un facteur important de la demande accrue de solutions de gestion efficaces.

- Par exemple, en mars 2024, Medtronic a lancé un programme de surveillance à distance des patients visant à améliorer la gestion de l’hypertension chez les populations à haut risque, démontrant ainsi l’innovation dans les soins centrés sur le patient.

- Alors que de plus en plus de patients recherchent des soins préventifs et une intervention précoce, des solutions telles que les tensiomètres à domicile, les plateformes de suivi basées sur l'IA et les consultations de télésanté offrent une commodité, des informations en temps réel et une meilleure adhésion aux schémas thérapeutiques.

- En outre, les gouvernements et les organismes de santé encouragent les campagnes de sensibilisation et les programmes de dépistage, renforçant ainsi la nécessité de solutions de surveillance et de traitement de l’hypertension accessibles et efficaces.

- L'adoption croissante de solutions de santé connectées, d'outils de gestion du mode de vie et de thérapies pharmacologiques avancées rend la gestion de l'hypertension plus proactive, intégrée et axée sur le patient, stimulant ainsi la croissance du marché dans les milieux résidentiels et cliniques.

Retenue/Défi

Problèmes d'observance et coûts de traitement élevés

- La faible adhésion des patients aux recommandations en matière de médicaments et de mode de vie, associée aux coûts élevés de certaines solutions thérapeutiques et de surveillance avancées, pose des défis importants à une adoption plus large du marché.

- Par exemple, les dépenses élevées à la charge des patients pour des médicaments antihypertenseurs de marque ou des dispositifs de surveillance connectés peuvent dissuader les patients sensibles aux prix, en particulier dans les économies émergentes ou les régions rurales.

- Pour relever ces défis, il faut éduquer les patients, mettre en place des stratégies de tarification abordables et étendre la couverture d’assurance afin d’améliorer l’accessibilité et l’adhésion à long terme aux plans de gestion de l’hypertension.

- En outre, les variations dans les infrastructures de soins de santé, la disponibilité du personnel médical qualifié et les pratiques de suivi incohérentes peuvent entraver la gestion efficace des maladies, en particulier dans les régions sous-développées.

- Le manque de sensibilisation de la population à l'utilisation des antihypertenseurs constitue l'un des principaux freins au marché mondial de l'hypertension. Les personnes ignorent souvent leurs bilans de santé, notamment dans les pays en développement, et ne sont conscientes de la situation actuelle en matière d'hypertension artérielle qu'après avoir constaté des signes et symptômes graves.

- Surmonter ces défis grâce à des solutions numériques rentables, des programmes de soutien gouvernementaux et des stratégies robustes d’engagement des patients sera crucial pour une croissance soutenue du marché dans le segment de l’hypertension.

Portée du marché de l'hypertension

Le marché est segmenté en fonction du type, des catégories de mesure, du traitement, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché de l'hypertension artérielle est segmenté en fonction du type d'hypertension : hypertension primaire, hypertension secondaire et autres. Le segment de l'hypertension primaire a dominé le marché avec la plus grande part de chiffre d'affaires (62,9 %) en 2024, en raison de sa forte prévalence chez les adultes et de sa nature chronique. Les patients souffrant d'hypertension primaire nécessitent souvent une prise en charge à long terme impliquant des changements de mode de vie et des interventions pharmacologiques. Le taux d'incidence élevé dans les pays développés comme émergents a renforcé la demande de solutions de surveillance et de traitement continus. Les professionnels de santé et les dispositifs de soins à domicile se concentrent de plus en plus sur la prise en charge de ce segment en raison de la nécessité d'une prévention proactive des complications cardiovasculaires. La disponibilité de diverses classes de médicaments et de solutions de surveillance numérique de la santé renforce encore la domination de l'hypertension primaire sur le marché.

Le segment de l'hypertension secondaire devrait connaître la croissance la plus rapide, avec un TCAC de 7,8 % entre 2025 et 2032, grâce à une meilleure connaissance des pathologies sous-jacentes telles que les maladies rénales, les troubles hormonaux et l'apnée du sommeil . Le diagnostic précoce et le traitement ciblé de l'hypertension secondaire sont de plus en plus accessibles grâce à des outils diagnostiques et des protocoles cliniques avancés. Les professionnels de santé privilégient les plans de traitement spécialisés pour gérer efficacement ce segment. La sensibilisation accrue des patients et les bilans de santé réguliers contribuent également à la croissance rapide des solutions de prise en charge de l'hypertension secondaire. Les marchés émergents, avec un meilleur accès aux diagnostics, devraient également stimuler considérablement l'adoption de ce segment.

- Par catégories de mesure

Sur la base de catégories de mesure, le marché de l'hypertension est segmenté en pression artérielle normale, pression artérielle élevée, hypertension de stade 1, hypertension de stade 2, etc. Le segment de l'hypertension de stade 1 a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, en raison de sa forte prévalence chez l'adulte et de son dépistage croissant grâce à la surveillance à domicile et clinique. L'identification précoce de l'hypertension de stade 1 permet aux professionnels de santé d'intervenir par des modifications du mode de vie et des médicaments, prévenant ainsi la progression vers des stades sévères. Ce segment bénéficie de l'adoption croissante des tensiomètres numériques et des solutions de télésanté pour un suivi continu. Les programmes de sensibilisation et les dépistages de routine renforcent encore sa domination sur le marché. La prise en charge de l'hypertension de stade 1 est devenue une stratégie de prévention essentielle, stimulant une demande constante à l'échelle mondiale.

Le segment de l'hypertension de stade 2 devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la prévalence croissante des cas graves liés à des facteurs liés au mode de vie tels que l'obésité, une consommation excessive de sel et le stress. Les thérapies pharmacologiques avancées, les traitements combinés et les solutions de surveillance continue sont largement utilisés pour la prise en charge des patients de stade 2. Les investissements croissants dans la surveillance à distance et l'assistance thérapeutique par l'IA améliorent l'observance thérapeutique et les résultats des patients dans ce segment. La prévalence croissante des comorbidités cardiovasculaires associées à l'hypertension de stade 2 incite les professionnels de santé à adopter des stratégies de prise en charge plus agressives, accélérant ainsi la croissance du marché.

- Par traitement

En fonction du traitement, le marché de l'hypertension est segmenté en médicaments, traitements complémentaires et autres. Le segment des médicaments a dominé le marché avec la plus grande part de chiffre d'affaires (54,1 %) en 2024, grâce à la disponibilité de multiples classes de médicaments, dont les IEC, les bêtabloquants, les diurétiques et les inhibiteurs calciques . L'observance à long terme du traitement pharmacologique par les patients reste une approche essentielle pour contrôler l'hypertension et prévenir les complications cardiovasculaires. Ce segment bénéficie d'une innovation continue, de combinaisons à dose fixe et de la disponibilité des médicaments génériques, améliorant ainsi l'accessibilité et le prix. Les professionnels de santé s'appuient fortement sur les médicaments comme pierre angulaire de la prise en charge de l'hypertension, ce qui maintient leur domination sur le marché.

Le segment des thérapies complémentaires devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'adoption croissante d'interventions sur le mode de vie, de modifications alimentaires, de programmes d'exercice et de plateformes de bien-être numériques. Les patients recherchent de plus en plus des approches complémentaires aux médicaments pour une gestion globale de la tension artérielle. La télésanté et les applications mobiles favorisant les changements de mode de vie guidés renforcent l'engagement et l'efficacité des thérapies complémentaires. La sensibilisation croissante aux traitements non pharmacologiques et aux soins préventifs élargit le marché de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché de l'hypertension est segmenté entre hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à la disponibilité de services diagnostiques et thérapeutiques avancés pour la prise en charge de l'hypertension. Les hôpitaux offrent une prise en charge complète, incluant le dépistage, des plans de traitement personnalisés et un suivi, ce qui en fait un choix privilégié pour les patients souffrant d'hypertension chronique ou à haut risque. Une infrastructure bien établie et l'accès à des spécialistes renforcent encore leur domination. Les hôpitaux intègrent également des outils de surveillance numérique pour améliorer les résultats des patients et réduire les réadmissions, soutenant ainsi une demande soutenue.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'adoption croissante des tensiomètres à domicile, des plateformes de télésanté et des appareils portables. Les solutions de soins à domicile permettent un suivi continu et un retour d'information en temps réel, améliorant ainsi l'observance et le confort des patients. La sensibilisation croissante à l'autosurveillance et à la gestion des soins à distance stimule la croissance de ce segment. Les soins à domicile sont particulièrement prisés par les patients âgés et les personnes à mobilité réduite, offrant une solution économique et accessible pour la prise en charge de l'hypertension à long terme.

- Par canal de distribution

En fonction des canaux de distribution, le marché de l'hypertension est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. En 2024, le segment des pharmacies hospitalières a dominé le marché, affichant la plus grande part de chiffre d'affaires. Les patients préfèrent souvent obtenir leurs médicaments antihypertenseurs prescrits directement auprès des hôpitaux, en raison de la confiance, de l'accompagnement et de la disponibilité immédiate. Les pharmacies hospitalières sont bien intégrées aux plans de traitement des patients, garantissant ainsi l'observance et la délivrance appropriée des médicaments. Ce segment bénéficie d'une forte fréquentation, de visites fréquentes à l'hôpital et de campagnes de sensibilisation menées par les professionnels de santé.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la préférence croissante pour le commerce électronique, la livraison à domicile et les services de renouvellement par abonnement. La praticité, la comparaison des prix et l'accès à un large éventail de marques sont des facteurs clés de l'adoption. L'amélioration de la maîtrise du numérique, la pénétration des smartphones et une réglementation favorable accélèrent également la croissance des pharmacies en ligne, tant sur les marchés développés qu'émergents.

Analyse régionale du marché de l'hypertension

- L'Amérique du Nord a dominé le marché de l'hypertension avec la plus grande part de revenus de 37,9 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, des dépenses de santé élevées et une adoption précoce de thérapies antihypertensives avancées et d'outils de surveillance numérique.

- Les patients de la région apprécient grandement l’accès pratique aux soins spécialisés, la disponibilité de plateformes de santé numériques innovantes et la large gamme d’options pharmacologiques offertes pour une gestion efficace à long terme de la pression artérielle.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une population soucieuse de sa santé et une sensibilisation croissante aux soins cardiovasculaires préventifs, établissant les solutions de gestion de l'hypertension comme un élément essentiel des pratiques de soins de santé cliniques et à domicile.

Aperçu du marché américain de l'hypertension

En 2024, le marché américain de l'hypertension a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à la forte prévalence de l'hypertension et à l'adoption massive de solutions de traitement et de surveillance avancées. Les consommateurs accordent de plus en plus d'importance aux soins cardiovasculaires préventifs et à la gestion des maladies chroniques grâce aux médicaments, à la télésanté et aux dispositifs de surveillance à domicile. La préférence croissante pour les plateformes de santé numériques, combinée à une forte demande d'analyses basées sur l'IA et de consultations à distance, stimule encore davantage le marché. De plus, l'intégration croissante des appareils portables et des applications de santé mobiles contribue significativement à l'expansion du marché.

Aperçu du marché européen de l'hypertension

Le marché européen de l'hypertension devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par les programmes de dépistage gouvernementaux et la charge croissante des maladies cardiovasculaires. L'urbanisation croissante, conjuguée aux facteurs de risque liés au mode de vie, stimule la demande de solutions de prise en charge de l'hypertension. Les consommateurs européens sont également attirés par les dispositifs de surveillance numérique et les approches thérapeutiques personnalisées. La région connaît une croissance significative dans les hôpitaux, les cliniques spécialisées et les soins à domicile, les systèmes de santé adoptant de plus en plus la télésurveillance et les plateformes numériques pour un contrôle efficace de l'hypertension.

Aperçu du marché britannique de l'hypertension

Le marché britannique de l'hypertension devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par le besoin croissant de soins préventifs et la volonté d'améliorer l'accessibilité aux traitements. De plus, la sensibilisation croissante à la santé cardiovasculaire et les programmes nationaux de santé encourageant les contrôles réguliers de la tension artérielle soutiennent la demande. L'adoption de la télémédecine au Royaume-Uni, conjuguée à la solidité de son infrastructure de santé et à l'importance accordée à l'intégration numérique, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand de l'hypertension

Le marché allemand de l'hypertension devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une prise de conscience croissante des risques cardiovasculaires et la demande de solutions de surveillance à la pointe de la technologie. Le système de santé allemand, bien développé et axé sur l'innovation et la prévention, favorise l'adoption de traitements contre l'hypertension et d'appareils de santé connectés. L'intégration de la gestion de l'hypertension aux dossiers médicaux numériques se généralise, avec une forte préférence pour des solutions durables et fondées sur des données probantes, adaptées aux attentes locales des patients.

Aperçu du marché de l'hypertension en Asie-Pacifique

Le marché de l'hypertension en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23 % sur la période de prévision 2025-2032, portée par la prévalence croissante de l'hypertension, la hausse des dépenses de santé et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les soins préventifs, soutenu par les initiatives gouvernementales en faveur de la prise en charge des maladies chroniques, stimule la demande de traitements et de surveillance numérique de l'hypertension. De plus, l'Asie-Pacifique s'affirmant comme un pôle de production clé pour des dispositifs médicaux abordables, l'accès aux tensiomètres et aux médicaments économiques s'étend à une plus large clientèle.

Aperçu du marché japonais de l'hypertension

Le marché japonais de l'hypertension artérielle connaît un essor considérable grâce au vieillissement de la population, à un système de santé performant et à l'adoption massive des technologies de santé numériques. Le marché japonais accorde une importance majeure aux soins préventifs, et l'adoption d'appareils de surveillance connectés est stimulée par le nombre croissant de patients nécessitant une prise en charge à long terme. L'intégration de l'analyse basée sur l'IA aux tensiomètres à domicile stimule la croissance. De plus, l'accent mis par le Japon sur les soins aux personnes âgées devrait stimuler la demande de solutions de gestion de l'hypertension fiables et faciles à utiliser, tant en milieu hospitalier qu'à domicile.

Aperçu du marché indien de l'hypertension

En 2024, le marché indien de l'hypertension représentait la plus grande part de marché en Asie-Pacifique, en raison de la prévalence croissante de l'hypertension, de l'expansion de la classe moyenne et de l'urbanisation rapide. L'Inde est l'un des principaux marchés pour la prise en charge des maladies chroniques, et les traitements contre l'hypertension deviennent de plus en plus essentiels en zones urbaines et semi-urbaines. L'essor des initiatives de santé numérique et des programmes de sensibilisation menés par le gouvernement, ainsi que la disponibilité de médicaments génériques et d'appareils de surveillance abordables, sont des facteurs clés de la croissance du marché en Inde.

Part de marché de l'hypertension

L’industrie de l’hypertension est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc (États-Unis)

- Novartis AG (Suisse)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- Bayer AG (Allemagne)

- Takeda Pharmaceutical Company Limited (Japon)

- Merck & Co., Inc. (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Lilly USA, LLC (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- GSK plc (Royaume-Uni)

- F. Hoffmann-La Roche SA (Suisse)

- Abbott (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- ReCor Medical, Inc. (États-Unis)

- Otsuka Holdings Co., Ltd. (Japon)

- Withings (France)

- NIHON KOHDEN CORPORATION (Japon)

Quels sont les développements récents sur le marché mondial de l’hypertension ?

- En août 2025, les résultats d'un vaste essai de phase III (BaxHTN) ont montré que le baxdrostat, un inhibiteur de l'aldostérone synthase, abaissait significativement la pression artérielle systolique chez les patients souffrant d'hypertension résistante (ceux qui ne sont pas suffisamment contrôlés par les thérapies existantes).

- En juillet 2025, AstraZeneca a annoncé des résultats de phase III entièrement positifs pour le baxdrostat dans l'essai BaxHTN, montrant des réductions statistiquement et cliniquement significatives de la pression artérielle systolique chez les patients souffrant d'hypertension difficile à contrôler (résistante aux traitements) en complément du traitement standard. Ce médicament était considéré comme prometteur, notamment pour les patients ne répondant pas bien aux traitements existants.

- En juin 2025, le Widaplik de George Medicines (une trithérapie en un seul comprimé, associant telmisartan, amlodipine et indapamide) a été approuvé par la FDA américaine pour le traitement de l'hypertension chez l'adulte, y compris en traitement initial. Il s'agit de la première trithérapie approuvée par la FDA, utilisée dès le début (« traitement initial ») chez les patients nécessitant par exemple plusieurs médicaments.

- En mars 2025, un essai clinique avec le lorundrostat, un inhibiteur de l'aldostérone synthase, a montré qu'il pouvait traiter de manière sûre et significative l'hypertension non contrôlée, en s'attaquant à l'aldostérone anormalement élevée, un problème qui n'est pas entièrement pris en charge par les traitements existants qui ne bloquent que le récepteur de l'aldostérone.

- En octobre 2023, Novo Nordisk a acquis l'océdurenone (anciennement KBP-5074), un médicament en développement pour l'hypertension résistante aux traitements et l'insuffisance rénale chronique, pour un montant pouvant atteindre 1,3 milliard de dollars. Cette acquisition témoigne de la consolidation du secteur pharmaceutique et de l'investissement dans les traitements de nouvelle génération contre l'hypertension.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.