Global Hypertrophic And Keloid Scar Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.19 Billion

USD

4.66 Billion

2025

2033

USD

2.19 Billion

USD

4.66 Billion

2025

2033

| 2026 –2033 | |

| USD 2.19 Billion | |

| USD 4.66 Billion | |

| % | |

|

Segmentation du marché mondial des traitements des cicatrices hypertrophiques et chéloïdes, par type (hypertrophiques et chéloïdes), type de produit (produits topiques, produits laser, injectables et autres), traitement (cryothérapie, excision chirurgicale, pansements compressifs, 5-fluorouracile intralésionnel, radiographie superficielle, injection de corticostéroïdes intralésionnelle et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements des cicatrices hypertrophiques et chéloïdes

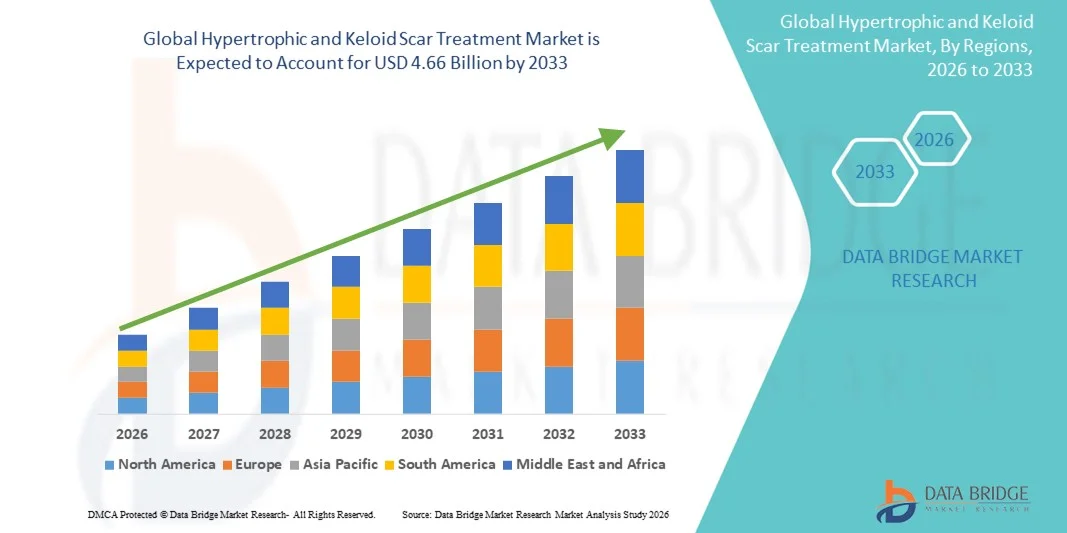

- Le marché mondial des traitements des cicatrices hypertrophiques et chéloïdes était évalué à 2,19 milliards de dollars américains en 2025 et devrait atteindre 4,66 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des lésions cutanées, des interventions chirurgicales, des brûlures et de l'acné, qui contribuent à la formation de cicatrices hypertrophiques et chéloïdes, stimulant ainsi la demande de solutions de traitement efficaces.

- De plus, la sensibilisation croissante aux thérapies dermatologiques avancées, l'adoption grandissante des procédures minimalement invasives et le développement de traitements innovants tels que la thérapie laser, les injections de corticostéroïdes, les gels de silicone et la thérapie par pression accélèrent l'adoption des solutions de traitement des cicatrices hypertrophiques et chéloïdes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements des cicatrices hypertrophiques et chéloïdes

- Les solutions de traitement des cicatrices hypertrophiques et chéloïdes, notamment les gels topiques, les injections de corticostéroïdes, la thérapie laser et la thérapie par pression, sont des composantes de plus en plus essentielles des soins dermatologiques et esthétiques modernes en raison de leur efficacité à minimiser la formation de cicatrices, à améliorer l'apparence et à améliorer la qualité de vie des patients.

- La demande croissante de traitements pour les cicatrices hypertrophiques et chéloïdes est principalement alimentée par la prévalence accrue des lésions cutanées, des brûlures, des interventions chirurgicales et de l'acné, ainsi que par une sensibilisation accrue aux thérapies dermatologiques avancées et aux procédures mini-invasives.

- L'Amérique du Nord a dominé le marché du traitement des cicatrices hypertrophiques et chéloïdes avec la plus grande part de revenus (38 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des traitements dermatologiques, une sensibilisation accrue aux thérapies de gestion des cicatrices et la présence d'entreprises pharmaceutiques et de soins de la peau de premier plan dans la région.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des cicatrices hypertrophiques et chéloïdes au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la prévalence croissante des lésions cutanées, de l'urbanisation croissante et de l'accès élargi à des centres de traitement dermatologique de pointe dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des injections intralésionnelles de corticostéroïdes a représenté la plus grande part de revenus du marché (46,3 %) en 2025, car il demeure le traitement de première intention des cicatrices hypertrophiques et chéloïdes grâce à sa grande efficacité, sa facilité d'utilisation et le temps de récupération minimal.

Portée du rapport et segmentation du marché des traitements des cicatrices hypertrophiques et chéloïdes

|

Attributs |

Principaux enseignements du marché du traitement des cicatrices hypertrophiques et chéloïdes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Smith & Nephew plc (Royaume-Uni) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements des cicatrices hypertrophiques et chéloïdes

Adoption croissante des thérapies mini-invasives avancées

- Une tendance majeure du marché mondial du traitement des cicatrices hypertrophiques et chéloïdes est la préférence croissante pour les thérapies minimalement invasives et combinées, notamment les corticostéroïdes intralésionnels, la thérapie laser, les gels de silicone et la cryothérapie. Ces thérapies offrent une efficacité accrue, un temps de convalescence et des cicatrices réduits, ce qui les rend particulièrement attractives pour les patients recherchant une amélioration esthétique et fonctionnelle.

- Par exemple, en juin 2023, une étude multicentrique menée aux États-Unis a démontré que l'association d'injections intralésionnelles de corticostéroïdes et d'un traitement laser CO₂ fractionné réduisait significativement l'épaisseur et la rougeur des cicatrices par rapport à une monothérapie. Cette étude a mis en évidence l'efficacité clinique des stratégies de traitement combinées dans les cas complexes.

- Les cliniciens adoptent de plus en plus des protocoles fondés sur des données probantes afin de personnaliser les traitements en fonction du type de cicatrice, de sa localisation et du type de peau du patient, améliorant ainsi les résultats et la satisfaction des patients.

- On observe également une intégration croissante de thérapies complémentaires telles que la thérapie par pression, les pansements en silicone et les agents antifibrotiques topiques pour améliorer l'efficacité.

- L'attention croissante portée à la prise en charge des cicatrices post-opératoires dans les hôpitaux et les cliniques dermatologiques favorise encore davantage l'adoption de ces techniques.

- Les progrès technologiques réalisés dans le domaine des dispositifs laser et des formulations topiques contribuent à de meilleurs résultats cliniques, encourageant ainsi une utilisation plus large.

- Les patients sont de plus en plus conscients des implications esthétiques et fonctionnelles des cicatrices hypertrophiques et chéloïdes, ce qui stimule la demande de thérapies efficaces.

- La tendance à la prise en charge des cicatrices en ambulatoire, en clinique, rend les traitements plus accessibles, réduit les séjours hospitaliers et améliore le confort des patients.

- L'adoption régionale est en hausse en Asie-Pacifique en raison de la prévalence plus élevée de la formation de chéloïdes chez les populations à peau plus foncée.

- Le développement des collaborations entre les cliniques de dermatologie et les centres de chirurgie plastique améliore l'accès des patients aux traitements multimodaux.

- Les recherches sur les mécanismes génétiques et moléculaires des cicatrices anormales influencent le développement de thérapies ciblées.

- Le marché bénéficie également de la couverture d'assurance croissante pour la prise en charge des cicatrices post-opératoires dans certains pays, ce qui améliore l'accessibilité.

- Globalement, l'évolution vers des protocoles de traitement efficaces, minimalement invasifs et centrés sur le patient redessine le paysage du traitement des cicatrices à l'échelle mondiale.

Dynamique du marché des traitements des cicatrices hypertrophiques et chéloïdes

Conducteur

Incidence croissante des cicatrices hypertrophiques et chéloïdes

- La prévalence croissante des cicatrices hypertrophiques et chéloïdes dues aux interventions chirurgicales, aux traumatismes, aux brûlures et à l'acné est un facteur majeur de la croissance du marché.

- Par exemple, en mars 2024, une étude publiée dans Dermatologic Surgery a révélé que près de 40 % des patients ayant subi une chirurgie orthopédique ou esthétique en Amérique du Nord développaient des cicatrices hypertrophiques ou chéloïdes, soulignant ainsi la nécessité de disposer d'options de prise en charge efficaces.

- La sensibilisation croissante des patients et des professionnels de santé à l'importance d'une intervention précoce pour prévenir la progression des cicatrices alimente la demande de traitements rapides.

- L'expansion des cliniques de dermatologie, des centres de chirurgie plastique et des établissements de soins ambulatoires contribue à une meilleure accessibilité et à une plus grande adoption

- Dans certaines régions, les politiques de remboursement des soins des cicatrices post-opératoires par les assurances incitent les patients à privilégier les traitements professionnels plutôt que les remèdes maison. Le recours croissant aux thérapies combinées et aux nouvelles modalités de traitement, telles que l'administration de médicaments assistée par laser et les produits biologiques, stimule davantage la demande.

- La préférence des patients pour les interventions non invasives ou minimalement invasives, en raison d'une convalescence plus courte et de moins de complications, contribue également à cette croissance. La forte préoccupation esthétique et l'impact psychologique des cicatrices visibles incitent les patients à se faire soigner.

- L'essor du tourisme médical dans des régions comme l'Asie-Pacifique et le Moyen-Orient favorise l'adoption de thérapies de pointe. Les campagnes d'information menées par les associations de dermatologie, qui mettent en avant les bénéfices à long terme de la prise en charge des cicatrices, encouragent un traitement précoce et proactif.

- Les investissements dans la recherche sur la biologie des cicatrices et les nouveaux agents thérapeutiques suscitent un intérêt croissant chez les cliniciens et les patients. De manière générale, l'augmentation du nombre de patients, la sensibilisation accrue et l'intérêt clinique pour une prise en charge efficace des cicatrices constituent d'importants moteurs de croissance du marché.

Retenue/Défi

Coûts de traitement élevés et efficacité variable

- Le coût élevé des thérapies avancées contre les cicatrices, notamment les traitements au laser, les produits biologiques et les protocoles de thérapie combinée, peut en limiter l'adoption, en particulier dans les régions où les prix sont un facteur déterminant.

- Par exemple, en juillet 2023, une enquête menée auprès de cliniques dermatologiques en Europe a mis en évidence que les dépenses à la charge des patients pour des traitements combinés en plusieurs séances dépassaient en moyenne 2 000 USD, limitant ainsi l’accès à ces traitements pour certaines populations.

- L'efficacité des traitements varie selon le type et la taille de la cicatrice, ainsi que les caractéristiques génétiques du patient, ce qui engendre une incertitude quant aux résultats. Certains patients subissent une récidive même après plusieurs séances, ce qui influence la perception de l'efficacité du traitement.

- La disponibilité limitée de dermatologues et de chirurgiens plasticiens spécialisés en milieu rural restreint l'accès aux traitements de pointe. Le manque de connaissances des médecins généralistes concernant les protocoles de traitement appropriés peut retarder l'orientation des patients vers des spécialistes.

- Les effets secondaires tels que l'atrophie cutanée, les changements de pigmentation ou la douleur pendant les interventions peuvent décourager les patients. La prise en charge par l'assurance de certains traitements des cicatrices reste inégale selon les régions, ce qui complique encore davantage leur accessibilité financière.

- La standardisation des protocoles de traitement est encore en développement, ce qui entraîne une variabilité des résultats cliniques. L'adhésion des patients aux traitements en plusieurs séances peut être faible en raison du temps, du coût ou de l'inconfort.

- Il est essentiel de relever ces défis grâce à l'éducation des patients, au développement de thérapies plus rentables et à l'amélioration des recommandations cliniques.

- Malgré des coûts élevés et une efficacité variable, la recherche clinique en cours et les innovations dans les modalités de traitement devraient progressivement réduire ces obstacles, assurant ainsi une croissance du marché à long terme.

Étendue du marché du traitement des cicatrices hypertrophiques et chéloïdes

Le marché est segmenté en fonction du type, du type de produit, du traitement, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché des traitements des cicatrices hypertrophiques et chéloïdes est segmenté en deux catégories principales : les cicatrices hypertrophiques et les cicatrices chéloïdes. En 2025, le segment des cicatrices chéloïdes représentait la plus grande part de marché (57,4 %), en raison de leur plus grande prévalence chez les personnes à peau foncée, d’une prédisposition génétique et des préoccupations esthétiques et fonctionnelles importantes qu’elles suscitent. Les cicatrices chéloïdes nécessitent souvent des protocoles de traitement complexes, incluant des thérapies combinées, ce qui stimule la consommation. Les cliniques et les hôpitaux privilégient de plus en plus les plans de traitement personnalisés pour la prise en charge des chéloïdes, intégrant la thérapie laser, les injections de corticostéroïdes et la chirurgie afin d’améliorer les résultats pour les patients. Les campagnes de sensibilisation mettant en avant l’intervention précoce et l’efficacité à long terme des traitements contribuent également à la demande. L’augmentation des cas, due aux complications post-opératoires et aux traumatismes, soutient la croissance de ce segment. La préférence des patients pour les thérapies cliniquement éprouvées plutôt que pour les remèdes maison renforce cette tendance. Le développement des centres de dermatologie et de chirurgie plastique à l’échelle mondiale garantit un meilleur accès aux traitements des chéloïdes. L'adoption croissante de ces traitements dans les régions Asie-Pacifique et Afrique, due à une prévalence plus élevée des cicatrices chéloïdes, contribue également à la croissance du chiffre d'affaires. La recherche sur des thérapies innovantes, telles que les produits biologiques et les nouveaux systèmes d'administration de médicaments, élargit encore les options de traitement des chéloïdes. Globalement, ce segment reste leader du marché grâce à une combinaison de facteurs : prévalence plus élevée, complexité des soins et forte adoption clinique.

Le segment des cicatrices hypertrophiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033, sous l'effet de la hausse des interventions chirurgicales, des traumatismes et des brûlures. Les cicatrices hypertrophiques nécessitent souvent une intervention précoce pour prévenir leur progression, ce qui favorise l'utilisation de corticostéroïdes, de pansements en silicone et de la thérapie laser. La sensibilisation accrue des patients et des cliniciens aux résultats esthétiques et fonctionnels stimule la croissance. Les progrès technologiques en matière de traitements non invasifs rendent la prise en charge plus accessible. L'essor des chirurgies esthétiques et orthopédiques contribue à l'adoption rapide de ce segment. L'expansion régionale dans les économies émergentes, grâce au développement de leurs infrastructures de santé, soutient la pénétration du marché. Une meilleure éducation des patients sur la prévention des cicatrices post-opératoires contribue également à la croissance du segment. L'adoption des thérapies combinées pour les cicatrices hypertrophiques est en hausse en raison de leur efficacité accrue. L'intégration des soins ambulatoires et des services de dermatologie spécialisés améliore l'accessibilité et l'observance du traitement. Une meilleure couverture d'assurance pour la prise en charge des cicatrices post-opératoires dans certaines régions favorise l'accessibilité financière. Le développement des techniques mini-invasives soutient la croissance durable du marché. Ce segment bénéficie de la recherche clinique continue et du développement de formulations topiques et injectables innovantes.

- Par type de produit

Selon le type de produit, le marché est segmenté en produits topiques, produits laser, produits injectables et autres. Le segment des produits injectables a représenté la plus grande part de marché (42,6 %) en 2025, principalement grâce à l'utilisation généralisée des injections intralésionnelles de corticostéroïdes pour les cicatrices hypertrophiques et chéloïdes. Les thérapies injectables offrent un traitement ciblé, une grande efficacité et une administration facile en milieu clinique. Les cliniciens privilégient les formulations injectables pour les cicatrices sévères ou réfractaires en raison de leur efficacité prouvée. L'adoption de protocoles de thérapie combinée, incluant injections et laser ou cryothérapie, renforce encore la demande. La sensibilisation des dermatologues et des chirurgiens plasticiens aux schémas posologiques optimisés améliore les résultats pour les patients. Les cliniques et les hôpitaux stockent de plus en plus de solutions injectables pour une intervention rapide. Les recherches soutenant la réduction à long terme des cicatrices par injection renforcent la confiance des cliniciens. La préférence des patients pour les injections peu invasives, administrées en ambulatoire, encourage leur adoption. Le rapport coût-efficacité par rapport à l'excision chirurgicale favorise une utilisation accrue. Les programmes de formation aux thérapies injectables destinés aux professionnels de santé en élargissent l'accès. La prévalence croissante, à l'échelle mondiale, des cicatrices nécessitant une intervention médicale contribue à la position dominante du marché. La grande satisfaction des patients et la fréquence des traitements répétés soutiennent également la croissance du chiffre d'affaires.

Le segment des produits laser devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, grâce aux progrès technologiques réalisés dans les systèmes laser CO₂ fractionné, à colorant pulsé et Nd:YAG. La thérapie laser est de plus en plus plébiscitée pour son caractère non invasif et sa capacité à réduire les rougeurs, l'épaisseur et la pigmentation des cicatrices. La demande croissante de thérapies combinées, notamment l'association de lasers et d'agents topiques, accélère son adoption. La disponibilité de centres laser ambulatoires et d'appareils portables favorise l'accessibilité. Les patients sont motivés par des temps de récupération plus courts et des améliorations esthétiques. Le remboursement par les assurances de certaines interventions laser encourage son utilisation sur les marchés développés. L'expansion des cliniques de dermatologie esthétique en Asie-Pacifique et au Moyen-Orient stimule la croissance du segment. Les campagnes de sensibilisation croissantes à la prise en charge des cicatrices post-chirurgicales favorisent l'utilisation du laser. Les preuves cliniques attestant de son efficacité à long terme renforcent la confiance des praticiens. L'augmentation des investissements en recherche et développement pour des systèmes laser plus précis et plus efficaces stimule l'adoption de cette technologie. La demande croissante de rajeunissement cutané et d'amélioration esthétique des cicatrices post-traumatiques contribue également à la croissance du segment. L'adoption par les populations adultes et pédiatriques renforce le potentiel du marché.

- Par traitement

En fonction du traitement, le marché est segmenté en cryothérapie, excision chirurgicale, pansements compressifs, injections intralésionnelles de 5-fluorouracile, radiographie superficielle, injections intralésionnelles de corticostéroïdes et autres. Le segment des injections intralésionnelles de corticostéroïdes a représenté la plus grande part de marché (46,3 %) en 2025, car il demeure le traitement de première intention des cicatrices hypertrophiques et chéloïdes grâce à sa grande efficacité, sa facilité d'utilisation et le temps de récupération minimal. Les cliniciens recommandent largement les injections de corticostéroïdes pour les cicatrices modérées à sévères, notamment en consultation externe et en clinique. L'association de corticostéroïdes et de laser ou de pansements en silicone favorise encore davantage leur utilisation. La préférence des patients pour les procédures minimalement invasives aux résultats prouvés explique la position dominante de ce segment. La disponibilité dans les hôpitaux, les cliniques et les centres de dermatologie du monde entier garantit l'accessibilité. Les recommandations cliniques préconisent une intervention précoce par corticostéroïdes, améliorant ainsi les résultats. Le développement des services de dermatologie et de chirurgie plastique renforce la pénétration du marché. Les progrès technologiques des dispositifs d'injection permettent un dosage précis et une réduction de l'inconfort. Les recherches démontrant la réduction des taux de récidive renforcent la confiance des cliniciens. La sensibilisation croissante des patients à l'aspect esthétique les encourage à suivre un traitement. Les innovations pharmaceutiques dans les formulations de corticostéroïdes favorisent une meilleure observance et une efficacité accrue. Ce segment demeure dominant grâce à son efficacité clinique prouvée, sa facilité d'utilisation et sa large acceptation.

Le segment de la cryothérapie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,4 %, entre 2026 et 2033. Cette croissance est portée par son adoption en ambulatoire pour les petites cicatrices localisées et comme thérapie adjuvante dans le cadre de traitements combinés. La cryothérapie offre une option non invasive et économique pour atténuer les cicatrices. Son acceptation par les patients est élevée grâce à un inconfort minimal et une récupération rapide. La sensibilisation croissante à la prise en charge et à la prévention des cicatrices post-traumatiques encourage son utilisation. La disponibilité d'appareils de cryothérapie portables favorise son adoption en clinique. L'intégration à d'autres traitements, tels que les corticostéroïdes et la thérapie laser, en renforce l'efficacité. Le développement des centres de dermatologie et de chirurgie plastique dans les économies émergentes contribue à l'expansion du marché. Les données cliniques mettant en évidence la réduction des récidives et l'amélioration de l'esthétique des cicatrices renforcent la confiance des utilisateurs. Son utilisation chez les enfants et les adultes élargit son champ d'application. Les programmes de formation destinés aux cliniciens favorisent l'adoption de la technique. Les campagnes de sensibilisation insistant sur l'importance d'une intervention précoce stimulent davantage la croissance. En résumé, l'adoption de la cryothérapie s'accélère grâce à son accessibilité financière, son efficacité et son temps de récupération minimal.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a représenté la plus grande part de revenus (55,8 %) en 2025, grâce à la prise en charge de cas complexes de cicatrices, à la disponibilité de spécialistes qualifiés et à l'accès à des traitements de pointe. Les hôpitaux offrent une prise en charge complète incluant des thérapies combinées, des traitements laser et des injections. L'augmentation des cas de cicatrices post-opératoires et de patients traumatisés favorise le recours aux soins hospitaliers. La prise en charge des traitements hospitaliers par les assurances encourage les patients à se faire soigner. Les hôpitaux investissent dans des unités spécialisées en dermatologie et en chirurgie plastique pour répondre à la demande croissante. Les recherches et les essais cliniques menés en milieu hospitalier renforcent la crédibilité des traitements. Les pharmacies hospitalières garantissent la disponibilité rapide des corticostéroïdes, des produits biologiques et des consommables laser. Les hôpitaux servent de centres de référence pour la prise en charge des cicatrices sévères, ce qui accroît le nombre de patients. Le développement des infrastructures de santé à l'échelle mondiale conforte la position dominante du segment hospitalier. La collaboration avec des spécialistes en chirurgie esthétique et reconstructive améliore les résultats des traitements. La confiance des patients dans les traitements administrés en milieu hospitalier consolide le leadership du marché. De manière générale, les hôpitaux demeurent le principal centre de traitement en raison de leur accessibilité, de leur expertise et de leurs offres de soins de pointe.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033, grâce à l'augmentation des consultations externes et à la tendance à la prise en charge précoce. Les cliniques offrent un accès facile, des délais d'attente réduits et des services ciblés de gestion des cicatrices. La sensibilisation croissante encourage les patients à consulter rapidement. L'expansion des cliniques spécialisées en dermatologie et en médecine esthétique soutient cette croissance. L'adoption d'appareils portables de diagnostic et de traitement en clinique accroît la demande. Les cliniques sont pratiques pour les consultations de suivi et les séances de traitement multiples. La préférence croissante des patients pour les interventions ambulatoires mini-invasives stimule l'adoption de ce segment. La présence régionale dans les zones urbaines et périurbaines améliore l'accessibilité. La demande croissante de soins esthétiques favorise les traitements en clinique. La disponibilité de thérapies combinées en clinique permet une prise en charge globale. Les cliniques proposent des prix compétitifs par rapport aux hôpitaux, ce qui améliore l'accessibilité financière. Le recours accru à la télémédecine et aux consultations virtuelles favorise l'engagement des patients. En résumé, les cliniques émergent comme un canal de distribution à forte croissance grâce à leur accessibilité, leur prix abordable et la qualité des soins centrés sur le patient.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières représentait la plus grande part de marché (59,1 %), grâce à l'approvisionnement centralisé pour la prise en charge des cicatrices en hospitalisation et en ambulatoire. Les hôpitaux et les cliniques spécialisées s'appuient sur les pharmacies hospitalières pour un accès rapide aux corticostéroïdes injectables, aux produits biologiques et aux consommables laser. Les achats groupés garantissent une maîtrise des coûts. Le respect des réglementations et l'assurance qualité confortent la position dominante des pharmacies hospitalières. Ces dernières sont privilégiées pour les thérapies complexes et combinées. La présence de pharmaciens formés pour guider le dosage approprié renforce la fiabilité. L'expansion des réseaux hospitaliers à l'échelle mondiale consolide la pénétration du marché. Le volume élevé de patients dans les hôpitaux assure une demande constante. Les hôpitaux peuvent stocker une gamme de produits adaptés aux différents types de cicatrices. Les essais cliniques et les partenariats de recherche encouragent le recours aux pharmacies hospitalières. Les patients font confiance aux pharmacies hospitalières pour l'authenticité des médicaments et des consommables. En définitive, les pharmacies hospitalières demeurent le canal dominant grâce à leur accessibilité, la confiance qu'elles inspirent et un approvisionnement complet.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 13,2 %, entre 2026 et 2033, porté par l'essor de la santé numérique et la préférence des patients pour la livraison à domicile. Les plateformes en ligne offrent commodité, rapidité d'accès et livraison à domicile, notamment pour les produits topiques. La hausse de l'utilisation des smartphones et de la pénétration d'Internet soutient cette tendance. La préférence accrue pour les achats à distance stimule la demande. Les programmes d'abonnement et de renouvellement encouragent une utilisation régulière. Des prix compétitifs et des offres promotionnelles accélèrent l'adoption. L'accès en ligne améliore la disponibilité des produits pour les patients vivant dans des zones reculées ou mal desservies. Les campagnes de marketing numérique des marques pharmaceutiques contribuent à accroître la notoriété des produits. Les patients font de plus en plus confiance aux pharmacies en ligne vérifiées pour la qualité de leurs produits. La facilité de comparaison entre les marques et les produits facilite le choix. Les téléconsultations intégrées à la commande en ligne améliorent le confort des patients. En résumé, les pharmacies en ligne connaissent une croissance rapide grâce à leur accessibilité, leur prix abordable et leur praticité.

Analyse régionale du marché des traitements des cicatrices hypertrophiques et chéloïdes

- L'Amérique du Nord a dominé le marché du traitement des cicatrices hypertrophiques et chéloïdes avec la plus grande part de revenus, soit 38 %, en 2025.

- Soutenu par une infrastructure de soins de santé avancée, une forte adoption des traitements dermatologiques et une sensibilisation accrue aux thérapies de gestion des cicatrices

- La présence d'entreprises pharmaceutiques et de soins de la peau de premier plan dans la région

Aperçu du marché américain des traitements des cicatrices hypertrophiques et chéloïdes :

Le marché américain des traitements des cicatrices hypertrophiques et chéloïdes a capté la plus grande part de revenus en 2025 en Amérique du Nord, grâce à l’adoption massive de thérapies innovantes pour le traitement des cicatrices, de programmes de soins dermatologiques proactifs et d’une sensibilisation croissante des patients et des professionnels de la santé aux solutions efficaces de gestion des cicatrices.

Aperçu du marché européen des traitements des cicatrices hypertrophiques et chéloïdes :

Le marché européen des traitements des cicatrices hypertrophiques et chéloïdes devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par la prévalence croissante des lésions cutanées, des infrastructures de santé bien établies et l’adoption de thérapies dermatologiques avancées dans des pays comme l’Allemagne, la France et le Royaume-Uni.

Aperçu du marché britannique des traitements des cicatrices hypertrophiques et chéloïdes :

Le marché britannique des traitements des cicatrices hypertrophiques et chéloïdes devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, soutenue par une sensibilisation accrue aux traitements de gestion des cicatrices, les initiatives gouvernementales en matière de santé et la demande croissante de solutions dermatologiques centrées sur le patient.

Analyse du marché allemand des traitements des cicatrices hypertrophiques et chéloïdes :

Le marché allemand des traitements des cicatrices hypertrophiques et chéloïdes devrait connaître une croissance significative au cours de la période prévisionnelle, portée par les dépenses de santé élevées du pays et un fort accent mis sur l’innovation dans les traitements dermatologiques. L’adoption croissante de thérapies avancées de gestion des cicatrices, tant en milieu hospitalier qu’ambulatoire, stimule également l’expansion du marché. L’infrastructure de santé bien établie de l’Allemagne et la sensibilisation croissante des patients à l’importance des soins efficaces des cicatrices contribuent également à la dynamique positive du marché.

Aperçu du marché des traitements des cicatrices hypertrophiques et chéloïdes en Asie-Pacifique :

Le marché des traitements des cicatrices hypertrophiques et chéloïdes en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033. Cette croissance est principalement due à la prévalence croissante des lésions cutanées, au développement des infrastructures de santé et à un meilleur accès aux traitements dermatologiques de pointe. Des pays comme la Chine, l’Inde et le Japon observent une forte augmentation de la demande de solutions innovantes pour le traitement des cicatrices, alimentée par une sensibilisation accrue aux questions de santé, la croissance des populations urbaines et les investissements dans les technologies de santé modernes.

Analyse du marché japonais des traitements des cicatrices hypertrophiques et chéloïdes :

Le marché japonais des traitements des cicatrices hypertrophiques et chéloïdes connaît une forte croissance, portée par le vieillissement de la population et l’augmentation des lésions cutanées. L’adoption croissante de thérapies innovantes pour la prise en charge des cicatrices, tant en milieu hospitalier qu’à domicile, est un facteur clé de cette croissance. Par ailleurs, l’accent mis sur des solutions dermatologiques centrées sur le patient et l’intégration de méthodes de traitement avancées contribuent à l’expansion constante de ce marché.

Aperçu du marché chinois des traitements des cicatrices hypertrophiques et chéloïdes :

Le marché chinois des traitements des cicatrices hypertrophiques et chéloïdes représentait la plus grande part de revenus du marché Asie-Pacifique en 2025, grâce à l’urbanisation rapide, à la prévalence croissante des lésions cutanées, à la sensibilisation accrue aux soins de santé et à la disponibilité de thérapies de traitement des cicatrices avancées et abordables, soutenues par de solides fabricants nationaux de produits pharmaceutiques et de soins de la peau.

Part de marché du traitement des cicatrices hypertrophiques et chéloïdes

Le secteur du traitement des cicatrices hypertrophiques et chéloïdes est principalement dominé par des entreprises bien établies, notamment :

• Smith & Nephew plc (Royaume-Uni)

• MediTox Inc. (Corée du Sud)

• Beiersdorf AG (Allemagne)

• Hugel, Inc. (Corée du Sud)

• Sanofi SA (France)

• Pfizer Inc. (États-Unis)

• Lumenis Ltd. (Israël)

• Cynosure, Inc. (États-Unis)

• L'Oréal SA (France)

• Medtronic plc (Irlande)

• Novartis AG (Suisse)

• Johnson & Johnson (États-Unis)

• GlaxoSmithKline plc (Royaume-Uni)

• BioScience GmbH (Allemagne)

• Asclepius Pharmaceuticals (États-Unis)

• Derma Sciences Inc. (États-Unis)

• Collagenex Pharmaceuticals (États-Unis)

Dernières évolutions du marché mondial du traitement des cicatrices hypertrophiques et chéloïdes

- En septembre 2024, l'étude KECORT (une enquête internationale e-Delphi menée auprès de dermatologues et de chirurgiens plasticiens) a permis de dégager un consensus d'experts sur l'utilisation des corticostéroïdes intralésionnels dans le traitement des chéloïdes. Les médecins se sont accordés sur l'utilisation de l'acétonide de triamcinolone à 40 mg/mL, avec des injections espacées de 4 semaines, ainsi que sur des tailles d'aiguilles et des techniques d'injection spécifiques, contribuant ainsi à standardiser un traitement de première intention.

- En mars 2025, un essai clinique publié dans la revue Lasers in Medical Science a démontré que la thérapie au laser CO₂ fractionné, administrée en 5 séances mensuelles, entraînait des améliorations cliniques et histologiques significatives des cicatrices hypertrophiques, avec des effets secondaires minimes.

- En mai 2025, une étude randomisée en double aveugle a démontré que l'association d'un laser CO₂ fractionné ablatif et d'une crème topique à base d'acétonide de triamcinolone entraînait une réduction du volume des cicatrices nettement supérieure (45,2 %) à celle obtenue avec le laser seul et un placebo (28,7 %) après 6 mois, ainsi qu'une amélioration de la douleur et des démangeaisons rapportées par les patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.