Global Image Guided Surgery Equipment And Navigation Assisted Surgical Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

8.96 Billion

USD

14.95 Billion

2024

2032

USD

8.96 Billion

USD

14.95 Billion

2024

2032

| 2025 –2032 | |

| USD 8.96 Billion | |

| USD 14.95 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de chirurgie guidée par l'image et de navigation assistée, par type (systèmes, instruments et accessoires, services et logiciels), application (neurologie, oto-rhino-laryngologie, cardiologie, chirurgie du rachis, chirurgie orthopédique traumatologique, urologie, médecine et dentisterie oro-maxillo-faciales, oncologie, gynécologie, chirurgie thoracique, chirurgie abdominale, ophtalmologie, pneumologie, chirurgie de revascularisation mini-invasive et autres chirurgies), type d'intervention (chirurgie mini-invasive et ouverte), flux de travail (interventions chirurgicales, imagerie préopératoire et planification chirurgicale), facilité d'utilisation (réutilisable et non réutilisable), modalité (portable, compact, autonome et portatif), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, laboratoires de cathétérisme cardiaque, cliniques et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements chirurgicaux guidés par l'image et assistés par navigation

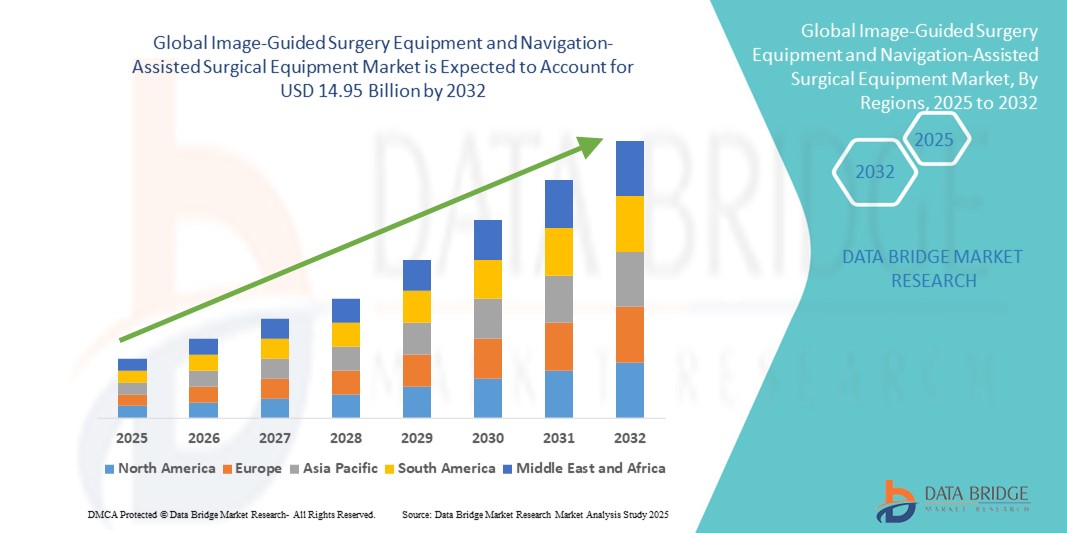

- La taille du marché mondial des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation était évaluée à 8,96 milliards USD en 2024 et devrait atteindre 14,95 milliards USD d'ici 2032 , à un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de technologies chirurgicales avancées, la préférence croissante pour les procédures mini-invasives et l’intégration de systèmes d’imagerie et de navigation dans les salles d’opération, qui améliorent la précision chirurgicale et les résultats pour les patients.

- Par ailleurs, la demande croissante des hôpitaux et des centres de chirurgie ambulatoire pour des solutions réduisant la durée opératoire, améliorant la sécurité et prenant en charge les interventions complexes fait des équipements guidés par imagerie et assistés par navigation des outils essentiels de la chirurgie moderne. Ces facteurs convergents accélèrent l'adoption de ces solutions chirurgicales, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des équipements chirurgicaux guidés par l'image et assistés par navigation

- La chirurgie guidée par l'image et les équipements chirurgicaux assistés par navigation, qui fournissent une imagerie en temps réel et un guidage précis pendant les interventions chirurgicales, sont des composants de plus en plus essentiels des salles d'opération modernes dans les hôpitaux et les centres chirurgicaux ambulatoires en raison de leur capacité à améliorer la précision chirurgicale, à réduire les complications et à améliorer les résultats des patients.

- La demande croissante pour ces systèmes est principalement alimentée par la prévalence croissante des maladies chroniques, l’adoption croissante de chirurgies mini-invasives , les progrès des technologies d’imagerie et de navigation, et le besoin d’améliorer l’efficacité des procédures et la sécurité des patients.

- L'Amérique du Nord a dominé le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation avec la plus grande part de revenus de 42,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle de l'adoption dans les procédures de neurochirurgie, d'orthopédie et de la colonne vertébrale, grâce aux innovations dans les solutions chirurgicales assistées par robot et intégrées à l'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la prévalence croissante des maladies chroniques et de l'expansion des infrastructures de soins de santé dans des pays comme la Chine et l'Inde.

- Le segment de la chirurgie mini-invasive a dominé le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation avec une part de 72,5 % en 2024, grâce à sa capacité à réduire le temps de récupération des patients, à minimiser les complications et à améliorer la précision chirurgicale grâce à des technologies avancées de guidage par l'image et de navigation assistée.

Portée du rapport et segmentation du marché des équipements de chirurgie guidée par l'image et de navigation assistée

|

Attributs |

Informations clés sur le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements chirurgicaux guidés par l'image et assistés par navigation

Progrès grâce à l'IA et à l'intégration robotique

- Une tendance significative et croissante sur le marché mondial des équipements chirurgicaux guidés par l'image et assistés par navigation est l'intégration croissante de l'intelligence artificielle (IA) et des systèmes robotisés. Cette intégration améliore la précision chirurgicale, réduit les erreurs peropératoires et améliore les résultats pour les patients.

- Par exemple, des systèmes tels que la navigation StealthStation™ de Medtronic et les plateformes de navigation chirurgicale basées sur l'IA de Brainlab permettent aux chirurgiens de réaliser des interventions complexes avec un guidage en temps réel et des analyses prédictives . De même, des plateformes robotisées comme le Mazor X Stealth Edition facilitent les interventions rachidiennes et orthopédiques de haute précision.

- L'intégration de l'IA dans ces systèmes permet des fonctionnalités telles que le suivi automatisé des instruments, la modélisation prédictive des résultats chirurgicaux et les alertes intelligentes pendant les interventions. Par exemple, la navigation assistée par l'IA peut suggérer des trajectoires optimales pour les implants ou mettre en évidence les risques potentiels en fonction des données d'imagerie spécifiques au patient. L'assistance robotique permet une manipulation plus stable et plus précise des instruments, réduisant ainsi le risque de complications.

- L'intégration transparente de ces systèmes avec les logiciels PACS, d'imagerie préopératoire et de planification chirurgicale de l'hôpital facilite la gestion centralisée du flux de travail, permettant aux chirurgiens et aux équipes chirurgicales d'accéder aux données d'imagerie, de planification et de navigation à partir d'une interface unique, améliorant ainsi l'efficacité opérationnelle.

- Cette tendance vers des systèmes chirurgicaux plus intelligents, précis et intégrés redéfinit les attentes en matière de blocs opératoires modernes. Par conséquent, des entreprises comme Medtronic, Brainlab et Stryker développent des systèmes de navigation assistée par IA et robotique, dotés de fonctionnalités telles que la modélisation prédictive, le suivi automatisé et l'intégration à de multiples modalités d'imagerie.

- La demande d'équipements chirurgicaux guidés par l'image et assistés par navigation, intégrant des technologies d'IA et robotiques, augmente rapidement dans les hôpitaux et les centres chirurgicaux, car les prestataires de soins de santé accordent de plus en plus la priorité à l'amélioration des résultats chirurgicaux, à l'efficacité du flux de travail et aux procédures mini-invasives.

Dynamique du marché des équipements chirurgicaux guidés par l'image et assistés par navigation

Conducteur

Demande croissante en raison de la complexité croissante des interventions chirurgicales et des procédures mini-invasives

- La prévalence croissante des maladies complexes et chroniques, ainsi que l’adoption croissante des chirurgies mini-invasives, constituent un facteur clé de la demande de systèmes chirurgicaux guidés par l’image et assistés par navigation.

- Par exemple, en 2024, Brainlab a élargi son portefeuille de navigation en neurochirurgie avec des fonctionnalités basées sur l'IA pour améliorer la précision chirurgicale, démontrant ainsi comment les avancées technologiques stimulent l'adoption

- Alors que les hôpitaux et les centres chirurgicaux se concentrent sur la réduction des complications, l'amélioration de la précision et le raccourcissement des temps de récupération, les systèmes guidés par l'image offrent une visualisation en temps réel, un guidage prédictif et un contrôle amélioré pendant les procédures complexes.

- De plus, la popularité croissante des chirurgies assistées par robot et mini-invasives rend ces systèmes indispensables, s'intégrant à la planification préopératoire, à l'imagerie peropératoire et à la surveillance postopératoire pour un flux de travail chirurgical complet.

- La capacité d'effectuer des procédures complexes avec une plus grande précision, de réduire les erreurs humaines et de fournir des informations basées sur les données propulse l'adoption de ces systèmes dans la neurologie, l'orthopédie, la chirurgie de la colonne vertébrale et d'autres spécialités chirurgicales.

Retenue/Défi

Obstacle au coût élevé et à la conformité réglementaire

- Le coût relativement élevé des systèmes chirurgicaux avancés guidés par l’image et assistés par navigation, y compris l’intégration de l’IA et de la robotique, constitue un obstacle important, en particulier pour les petits hôpitaux et les marchés émergents.

- Par exemple, les plateformes assistées par robot haut de gamme et les systèmes de navigation alimentés par l’IA de sociétés telles que Medtronic et Stryker sont souvent vendus à des prix de plusieurs millions de dollars, ce qui limite leur adoption dans les environnements à budget limité.

- De plus, les exigences réglementaires et de conformité strictes selon les régions peuvent retarder le lancement des produits et augmenter les coûts de développement. Chaque système doit respecter des normes rigoureuses de sécurité et d'efficacité établies par des autorités telles que la FDA et la CE, ce qui peut s'avérer chronophage.

- Surmonter ces défis grâce à des solutions modulaires rentables, des modèles de location et des voies réglementaires accélérées, ainsi que des programmes de formation pour le personnel clinique, sera essentiel pour élargir l'adoption et soutenir la croissance du marché.

- Alors que les progrès technologiques continuent d’élargir les capacités de ces systèmes, l’équilibre entre l’accessibilité financière, la conformité réglementaire et l’efficacité clinique reste un défi majeur pour les fabricants et les prestataires de soins de santé.

Portée du marché des équipements chirurgicaux guidés par l'image et des équipements chirurgicaux assistés par navigation

Le marché est segmenté en fonction du type, de l’application, du type de procédure, du flux de travail, de la convivialité, de la modalité, de l’utilisateur final et du canal de distribution.

- Par type

Le marché des équipements de chirurgie guidée par l'image et de navigation assistée par ordinateur est segmenté en systèmes, instruments et accessoires, et services et logiciels. Le segment des systèmes a dominé le marché avec la plus grande part de chiffre d'affaires (62 %) en 2024, grâce à l'adoption croissante de plateformes intégrées d'imagerie et de navigation dans les hôpitaux et les centres chirurgicaux. Les systèmes offrent un guidage en temps réel, une précision accrue et une efficacité accrue des flux de travail lors d'interventions complexes. Les chirurgiens s'appuient sur ces systèmes pour les interventions neurochirurgicales, orthopédiques et rachidiennes en raison de leur précision et de leur fiabilité. L'intégration de l'IA et de l'assistance robotique dans les systèmes stimule encore leur adoption, permettant l'analyse prédictive, le suivi automatisé et une meilleure prise de décision peropératoire. Les hôpitaux investissent dans des systèmes pour améliorer les résultats des patients et l'efficacité opérationnelle. Les principaux fabricants développent des systèmes avancés offrant de multiples modalités d'imagerie pour répondre à la demande croissante de chirurgie de précision.

Le segment des services et logiciels devrait connaître la croissance la plus rapide, soit 18 % entre 2025 et 2032, grâce aux besoins croissants en matière de planification chirurgicale, de logiciels de navigation en temps réel et d'analyses post-opératoires. Les plateformes cloud permettent le partage de données et la collaboration entre les équipes chirurgicales, améliorant ainsi l'efficacité des interventions. Les logiciels basés sur l'IA facilitent la visualisation 3D, la planification préopératoire et la modélisation prédictive, réduisant ainsi les complications. Les mises à jour logicielles continues et les services d'assistance permettent aux systèmes de rester à la pointe des avancées technologiques. Les services de formation du personnel clinique favorisent l'adoption et l'efficacité de ces solutions. L'intégration de solutions logicielles dans de multiples spécialités chirurgicales rend ce segment très attractif pour les investissements.

- Par application

En fonction des applications, le marché des équipements de chirurgie guidée par l'image et de la navigation assistée est segmenté en neurologie, chirurgie orthopédique traumatologique, chirurgie du rachis, cardiologie, urologie, oncologie, gynécologie, etc. En 2024, la neurologie dominait le marché avec une part de 28 %, en raison de la complexité et de la précision requises pour les chirurgies du cerveau et de la colonne vertébrale. Les systèmes de guidage par l'image et de navigation assistée sont essentiels pour les résections tumorales, la stimulation cérébrale profonde et les interventions en épilepsie. La prévalence croissante des troubles neurologiques et l'adoption de techniques neurochirurgicales mini-invasives stimulent la demande. Les techniques d'imagerie avancées telles que l'IRM fonctionnelle et la TEP améliorent la planification chirurgicale. Les hôpitaux et les centres de recherche investissent dans des systèmes de pointe pour garantir de meilleurs résultats pour les patients. L'intégration avec l'assistance robotique améliore encore la précision et réduit les risques peropératoires.

Le segment de la chirurgie orthopédique traumatologique devrait connaître la croissance la plus rapide, avec un TCAC de 16 % au cours de la période de prévision, porté par l'augmentation de l'incidence des fractures, des accidents de la route et des blessures liées au sport. Ces systèmes facilitent la pose, l'alignement et la navigation précis des implants lors des interventions chirurgicales traumatologiques. Portables et compacts, ils offrent une utilisation flexible dans différents services hospitaliers. Les chirurgiens privilégient ces technologies pour leur précision accrue et la réduction des complications postopératoires. L'augmentation de la population gériatrique, plus sujette aux blessures musculo-squelettiques, soutient également la croissance du marché. L'innovation continue dans les outils de navigation orthopédique accélère leur adoption en traumatologie.

- Par type de procédure

En fonction du type d'intervention, le marché des équipements de chirurgie guidée par l'image et de la navigation assistée est segmenté en chirurgie mini-invasive et chirurgie ouverte. Le segment de la chirurgie mini-invasive dominait le marché avec une part de 72,5 % en 2024, grâce à la réduction du temps de récupération des patients, à la diminution du risque de complications et à l'amélioration de la précision grâce aux systèmes guidés par l'image. Ces systèmes permettent aux chirurgiens de réaliser des interventions complexes par de petites incisions, améliorant ainsi la sécurité et le confort des patients. Les hôpitaux adoptent de plus en plus de techniques mini-invasives pour répondre à la demande des patients et réduire les coûts de santé. L'assistance robotique permet des mouvements précis dans des espaces opératoires restreints. L'intégration à la planification préopératoire et à l'imagerie peropératoire garantit une navigation précise. Le développement des procédures mini-invasives en neurologie, en orthopédie et en urologie renforce la domination de ce segment.

Le segment de la chirurgie ouverte devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption de systèmes assistés par navigation et basés sur l'IA dans les interventions chirurgicales complexes telles que les reconstructions rachidiennes et les résections tumorales. La chirurgie ouverte bénéficie d'une visualisation et d'une précision accrues grâce à des systèmes avancés. Les chirurgiens s'appuient sur ces outils pour réduire les erreurs opératoires et améliorer les résultats. La prévalence croissante des maladies chroniques nécessitant des interventions chirurgicales lourdes stimule la demande. L'intégration de la réalité augmentée et de l'imagerie 3D élargit les applications en chirurgie ouverte. Le développement de systèmes hybrides capables de prendre en charge les interventions ouvertes et mini-invasives stimule également la croissance.

- Par Workflow

Sur la base du flux de travail, le marché des équipements de chirurgie guidée par l'image et de la navigation assistée est segmenté en interventions chirurgicales, imagerie préopératoire et planification chirurgicale. Le segment des interventions chirurgicales dominait le marché avec une part de 53 % en 2024, ces systèmes étant principalement utilisés en peropératoire pour la navigation, la visualisation et la prise de décision. L'imagerie et le guidage en temps réel réduisent les erreurs chirurgicales et améliorent la précision. L'intégration robotique permet une manipulation plus stable des instruments. Les hôpitaux bénéficient d'une efficacité accrue des interventions et d'une sécurité accrue des patients. Les chirurgiens font de plus en plus appel à ces systèmes pour les interventions à haut risque, toutes spécialités confondues. La domination de ce segment est renforcée par les investissements continus dans les technologies d'imagerie peropératoire avancées.

Le segment de la planification chirurgicale devrait connaître la croissance la plus rapide, avec un TCAC de 17 % au cours de la période de prévision, grâce au besoin d'évaluations et de simulations préopératoires détaillées. Les plateformes logicielles permettent la modélisation 3D, l'anticipation des résultats et la collaboration entre les équipes chirurgicales. La planification assistée par l'IA permet d'optimiser les trajectoires chirurgicales et la pose des implants. La complexité croissante des procédures nécessite une planification préopératoire rigoureuse. Les hôpitaux et les centres de soins intensifs investissent dans des solutions de planification pour améliorer les résultats. Cette croissance est également soutenue par des plateformes cloud facilitant le partage sécurisé des données.

- Par convivialité

Sur la base de leur facilité d'utilisation, le marché des équipements de chirurgie guidée par l'image et de la navigation assistée est segmenté en systèmes réutilisables et non réutilisables. Le segment réutilisable dominait le marché avec une part de 61 % en 2024, grâce à sa rentabilité et à sa durabilité sur plusieurs cycles chirurgicaux. Les hôpitaux privilégient des systèmes durables, capables de stérilisations répétées sans compromettre les performances. Les instruments réutilisables s'inscrivent dans les initiatives d'efficacité environnementale et opérationnelle. Les principaux fabricants privilégient des composants de haute qualité et durables. Leur adoption couvre diverses spécialités chirurgicales, notamment la neurochirurgie, l'orthopédie et la chirurgie cardiaque. Les hôpitaux réalisent des économies significatives au fil du temps grâce aux systèmes réutilisables.

Le segment des instruments non réutilisables devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par le besoin d'instruments stériles à usage unique pour les interventions chirurgicales à haut risque. Ces articles réduisent les risques de contamination croisée et améliorent la sécurité des patients. Les hôpitaux et les centres de soins ambulatoires adoptent de plus en plus d'instruments non réutilisables pour le contrôle des infections. Leur praticité et leur gain de temps optimisent les flux de travail. Les fabricants innovent en proposant des solutions jetables de haute qualité. La conformité réglementaire et les normes de stérilisation soutiennent également la croissance.

- Par modalité

En fonction de la modalité, le marché des équipements de chirurgie guidée par l'image et de la navigation assistée est segmenté en systèmes portables, compacts, autonomes et portatifs. Le segment autonome dominait le marché avec une part de marché de 45 % en 2024, offrant des fonctionnalités complètes d'imagerie, de navigation et de robotique sur une seule plateforme. Les hôpitaux privilégient les systèmes autonomes pour les interventions complexes nécessitant une intégration poussée. Des interfaces conviviales et la prise en charge multimodale favorisent leur adoption. Les chirurgiens s'appuient sur des systèmes autonomes pour des interventions précises et efficaces. Les principaux fabricants se concentrent sur le développement de plateformes autonomes avancées. L'intégration avec les systèmes informatiques et PACS hospitaliers stimule également la demande.

Le segment portable devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa flexibilité, sa mobilité et son adéquation à divers environnements chirurgicaux. Les systèmes portables permettent un guidage au point d'intervention dans les blocs opératoires, les services d'urgence et les cliniques externes. Leur conception compacte et leur construction légère facilitent une installation rapide. Les hôpitaux et les centres chirurgicaux d'urgence bénéficient d'un déploiement flexible sur plusieurs sites. Les systèmes portables offrent des performances élevées comparables à celles des unités fixes de plus grande taille. La tendance croissante des unités chirurgicales mobiles accélère leur adoption.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des équipements de chirurgie guidée par l'image et de la navigation assistée est segmenté en hôpitaux, centres de chirurgie ambulatoire, laboratoires de cathétérisme cardiaque, cliniques, etc. Le segment hospitalier a dominé le marché avec une part de 54 % en 2024, en raison du volume élevé d'interventions chirurgicales complexes pratiquées et des investissements dans les technologies chirurgicales de pointe. Les hôpitaux accordent une importance primordiale à la sécurité des patients, à la précision chirurgicale et à l'efficacité des flux de travail, ce qui favorise l'adoption de systèmes guidés par l'image. L'intégration avec l'assistance robotique et l'imagerie avancée améliore les résultats des interventions. Les chirurgiens s'appuient sur ces systèmes dans de nombreuses spécialités. Les hôpitaux bénéficient d'une efficacité accrue, d'une réduction des complications et d'avantages concurrentiels. Les principaux hôpitaux mondiaux sont parmi les premiers à adopter les technologies de navigation innovantes.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la popularité croissante des interventions ambulatoires et des chirurgies mini-invasives. Les centres de chirurgie ambulatoire recherchent des solutions rentables pour les interventions chirurgicales complexes exigeant de la précision. Les systèmes portables et logiciels permettent aux centres de chirurgie ambulatoire d'adopter des technologies de pointe sans investissement important. Les patients privilégient de plus en plus les soins ambulatoires pour leur commodité et leur rétablissement plus rapide. Les fabricants développent des solutions sur mesure pour faciliter l'adoption de ces solutions. La croissance est également soutenue par la transition vers des soins axés sur la valeur et l'amélioration de l'efficacité.

- Par canal de distribution

En fonction du canal de distribution, le marché des équipements de chirurgie guidée par l'image et de la navigation assistée est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs dominait le marché avec une part de 63 % en 2024, notamment pour les achats en gros des hôpitaux et des établissements de santé publics. L'approvisionnement direct permet de négocier les prix, le support et les contrats de maintenance. Les prestataires de soins de santé s'assurent que les équipements répondent aux spécifications requises. Les fabricants proposent des services de formation et d'installation par ce biais. Les relations durables entre fournisseurs et fabricants favorisent les ventes répétées. Les grands hôpitaux privilégient les appels d'offres directs pour acquérir des systèmes avancés adaptés aux besoins chirurgicaux.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante des systèmes guidés par l'imagerie par les petites cliniques et les centres de soins intensifs. Les plateformes en ligne et de vente au détail facilitent l'accès à des systèmes avancés sans nécessiter d'achats en gros. Les options de paiement flexibles et les systèmes modulaires séduisent les acheteurs soucieux de leur budget. Les ventes au détail élargissent leur portée sur les marchés émergents. Les fabricants améliorent la convivialité et le support des systèmes distribués au détail. La croissance est accélérée par la tendance croissante aux interventions au point de service et aux chirurgies ambulatoires.

Analyse régionale du marché des équipements chirurgicaux guidés par l'image et assistés par navigation

- L'Amérique du Nord a dominé le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation avec la plus grande part de revenus de 42,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs clés de l'industrie.

- Les hôpitaux et les centres chirurgicaux aux États-Unis et au Canada sont parmi les premiers à adopter des systèmes guidés par l’image et assistés par navigation, cherchant à améliorer la précision chirurgicale, à réduire les complications et à améliorer les résultats pour les patients.

- L’adoption généralisée est en outre soutenue par la présence d’acteurs clés du marché, de systèmes de santé bien établis et de dépenses de santé élevées par habitant.

Analyse du marché américain des équipements de chirurgie guidée par l'image et de navigation assistée

Le marché américain des équipements de chirurgie guidée par l'image et de navigation assistée a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 42 %, grâce à un taux d'adoption élevé des technologies chirurgicales avancées et des procédures mini-invasives. Les hôpitaux et les centres chirurgicaux spécialisés investissent de plus en plus dans les systèmes de navigation assistée par l'image afin d'améliorer la précision des procédures et les résultats pour les patients. La demande est également alimentée par l'accent mis sur la chirurgie robotisée, l'intégration de l'IA et le guidage peropératoire en temps réel. Les chirurgiens exploitent ces technologies pour les chirurgies neurologiques, orthopédiques et rachidiennes, grâce à des programmes de formation complets et à des dépenses de santé élevées. De plus, la présence d'acteurs clés du marché et les innovations continues dans les systèmes d'imagerie et de navigation renforcent la domination du marché. La tendance croissante aux interventions chirurgicales ambulatoires contribue également à l'augmentation de l'adoption.

Aperçu du marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

Le marché européen des équipements de chirurgie guidée par l'image et de navigation assistée connaît une croissance constante, portée par des infrastructures de santé bien établies, des normes réglementaires strictes et la prévalence croissante des maladies chroniques et liées à l'âge. En Allemagne, en France et au Royaume-Uni, les hôpitaux et centres chirurgicaux investissent dans des systèmes avancés de guidage par l'image afin d'améliorer la précision des interventions neurochirurgicales, orthopédiques et cardiaques. Les initiatives gouvernementales en faveur des chirurgies mini-invasives et de navigation assistée favorisent leur adoption. La croissance du marché est également alimentée par la sensibilisation croissante des chirurgiens à la précision des procédures et à la sécurité des patients. L'intégration de l'IA, du guidage robotique et des logiciels de planification préopératoire améliore l'efficacité des flux de travail chirurgicaux. La main-d'œuvre médicale qualifiée et l'accent mis sur la qualité des résultats chirurgicaux en Europe renforcent la demande dans les hôpitaux et les centres spécialisés.

Aperçu du marché britannique des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

Le marché britannique des équipements de chirurgie guidée par l'image et de navigation assistée devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, porté par la demande croissante d'interventions mini-invasives et de solutions de planification chirurgicale avancées. Les préoccupations croissantes concernant la sécurité des patients, les complications postopératoires et la précision des interventions incitent les hôpitaux et les centres chirurgicaux à adopter des systèmes de navigation assistée. L'accent mis par le pays sur l'innovation en matière de santé et l'intégration de l'IA et de la robotique en chirurgie stimule l'expansion du marché. L'adoption massive de l'imagerie numérique, l'optimisation des flux de travail chirurgicaux et les plateformes de planification cloud améliorent l'efficacité opérationnelle. De plus, la forte présence des entreprises de technologies médicales et des cadres réglementaires favorables stimulent la croissance du marché. La tendance croissante aux interventions chirurgicales ambulatoires contribue également à la hausse de la demande.

Analyse du marché allemand des équipements de chirurgie guidée par l'image et de la navigation assistée

Le marché allemand des équipements de chirurgie guidée par l'image et de navigation assistée connaîtra une croissance substantielle en 2024, grâce à des infrastructures de santé de pointe, des installations chirurgicales de haute qualité et une forte sensibilisation technologique des professionnels de santé. Les hôpitaux et les centres chirurgicaux spécialisés adoptent des systèmes guidés par l'image et de navigation assistée pour réaliser des interventions neurochirurgicales, orthopédiques et cardiaques complexes avec une précision accrue. L'accent mis sur l'innovation, la sécurité des patients et la précision chirurgicale stimule les investissements dans des systèmes intégrés combinant imagerie, IA et guidage robotisé. L'accent mis par l'Allemagne sur des solutions médicales éco-responsables, efficaces et technologiquement avancées soutient également la croissance du marché. La tendance à l'intégration de systèmes dans les hôpitaux multi-spécialités et les centres de recherche favorise également leur adoption. La prévalence croissante des maladies chroniques et liées à l'âge contribue à accroître la demande en matière d'interventions.

Analyse du marché des équipements de chirurgie guidée par l'image et de la navigation assistée en Asie-Pacifique

Le marché des équipements de chirurgie guidée par l'image et de navigation assistée en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 22 % au cours de la période de prévision, portée par le développement rapide des infrastructures de santé, la sensibilisation croissante aux procédures mini-invasives et la demande croissante de technologies chirurgicales avancées. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption croissante des systèmes de navigation et de navigation assistée par l'image dans les hôpitaux et les centres chirurgicaux. Les initiatives gouvernementales favorisant la santé numérique et les hôpitaux intelligents accélèrent leur adoption. La région bénéficie également de l'essor du tourisme médical et des investissements croissants des fabricants mondiaux de dispositifs médicaux. Les collaborations technologiques, les programmes de formation et l'essor des centres de chirurgie ambulatoire soutiennent également l'expansion du marché. La prévalence croissante des maladies chroniques, des traumatismes et des troubles orthopédiques stimule la demande dans de nombreuses spécialités.

Analyse du marché japonais des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

Le marché japonais des équipements de chirurgie guidée par l'image et de navigation assistée est en croissance constante grâce à une forte maîtrise des technologies, à des infrastructures hospitalières de pointe et à une attention particulière portée à la sécurité des patients et à la précision chirurgicale. L'adoption de systèmes de navigation assistée par l'image est stimulée par le nombre croissant de chirurgies mini-invasives, d'interventions neurochirurgicales et d'interventions orthopédiques. L'intégration de l'IA, du guidage robotique et des technologies d'imagerie avancées améliore les résultats des interventions. Le vieillissement de la population japonaise accroît la demande d'options chirurgicales sûres, précises et moins invasives. Les hôpitaux et les centres chirurgicaux spécialisés investissent dans des systèmes complets prenant en charge la planification préopératoire, la navigation peropératoire et l'évaluation postopératoire. La tendance croissante aux dispositifs de santé connectés et à l'optimisation des flux de travail chirurgicaux favorise encore leur adoption.

Aperçu du marché indien des équipements chirurgicaux guidés par l'image et assistés par navigation

En 2024, le marché indien des équipements de chirurgie guidée par l'image et de navigation assistée représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, stimulé par le développement des infrastructures de santé, l'urbanisation croissante et la sensibilisation croissante aux technologies chirurgicales avancées. Les hôpitaux et les centres chirurgicaux multispécialités adoptent des systèmes de navigation assistée par l'image et de guidage afin d'améliorer la précision chirurgicale et de réduire les complications. Les initiatives gouvernementales en faveur des hôpitaux modernes, des infrastructures de santé intelligentes et des chirurgies mini-invasives favorisent la croissance du marché. La disponibilité de systèmes et de programmes de formation abordables favorise leur adoption dans les établissements de santé privés et publics. La prévalence croissante des traumatismes, des troubles orthopédiques et des affections neurologiques stimule la demande en matière d'interventions. Le secteur en pleine croissance du tourisme médical et les collaborations avec des fabricants mondiaux accélèrent encore l'expansion du marché.

Part de marché des équipements chirurgicaux guidés par l'image et des équipements chirurgicaux assistés par navigation

L'industrie des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- Siemens (Allemagne)

- GE HealthCare. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Brainlab AG (Allemagne)

- Intuitive Surgical, Inc. (États-Unis)

- Zimmer Biomet (États-Unis)

- Olympus Corporation (Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Hitachi, Ltd. (Japon)

- Medivis, Inc. (États-Unis)

- Accuray Incorporated (États-Unis)

- Varian Medical Systems, Inc. (États-Unis)

- Surgical Theater, LLC (États-Unis)

- Nikon Corporation (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Elekta AB (Suède)

- FUJIFILM Holdings Corporation (Japon)

- Carestream Health, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des équipements de chirurgie guidée par l’image et des équipements chirurgicaux assistés par navigation ?

- En avril 2025, Medivis a annoncé avoir reçu l'autorisation 510(k) de la FDA pour son système de navigation rachidienne. L'entreprise a également lancé le système commercialement aux États-Unis, le rendant ainsi accessible aux hôpitaux et aux centres de chirurgie ambulatoire du pays.

- En mars 2025, Philips a annoncé sa collaboration avec le Centre médical universitaire de Leiden (LUMC) pour l'ouverture du Centre de thérapie guidée par l'image de Leiden. Ce centre vise à traiter davantage de patients de manière mini-invasive, grâce aux technologies d'imagerie avancées de Philips.

- En juillet 2024, Stryker a annoncé que son système Q Guidance, équipé du logiciel Spine Guidance 5 et de Copilot, avait reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) américaine. Ce nouveau logiciel intègre des instruments intelligents au système Stryker, offrant de multiples modalités de rétroaction pour faciliter la résection osseuse, la préparation du pédicule et la pose des vis. Ce développement vise à optimiser l'efficacité du chirurgien et les résultats pour les patients.

- En février 2024, Philips a annoncé le lancement de son nouveau système neuro biplan Azurion lors du Congrès européen de radiologie (ECR). Ce nouveau système améliore son système de thérapie guidée par l'image existant et vise à optimiser les procédures neurovasculaires et les résultats pour les patients. Il offre des capacités d'imagerie 2D et 3D améliorées, ainsi qu'un positionnement flexible du détecteur de rayons X.

- En avril 2021, Medtronic a annoncé un partenariat avec Surgical Theater pour intégrer sa technologie de réalité augmentée (RA) Sync AR au système de navigation chirurgicale StealthStation S8 de Medtronic. Cette collaboration permet aux neurochirurgiens d'utiliser la RA en temps réel pour améliorer la visualisation lors d'interventions crâniennes complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.