Global Immuno Oncology And Adcs Market

Taille du marché en milliards USD

TCAC :

%

USD

11.88 Billion

USD

34.12 Billion

2024

2032

USD

11.88 Billion

USD

34.12 Billion

2024

2032

| 2025 –2032 | |

| USD 11.88 Billion | |

| USD 34.12 Billion | |

| % | |

|

Segmentation du marché mondial de l'immuno-oncologie et des conjugués anticorps-médicament (ADC), par technologie (inhibiteurs de points de contrôle immunitaire, thérapies cellulaires CAR-T, vaccins anticancéreux, anticorps monoclonaux, anticorps bispécifiques, ADC, linkers clivables, linkers non clivables et ADC sans linker), cible (HER2, Trop-2, CD30, CD22 et autres cibles tumorales spécifiques), type de cancer (cancer du sein, cancer du poumon, cancer de l'ovaire, cancer colorectal, mélanome, hémopathies malignes et autres tumeurs solides), utilisateur final (hôpitaux et cliniques spécialisées/centres de cancérologie) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de l'immuno-oncologie et des ADC

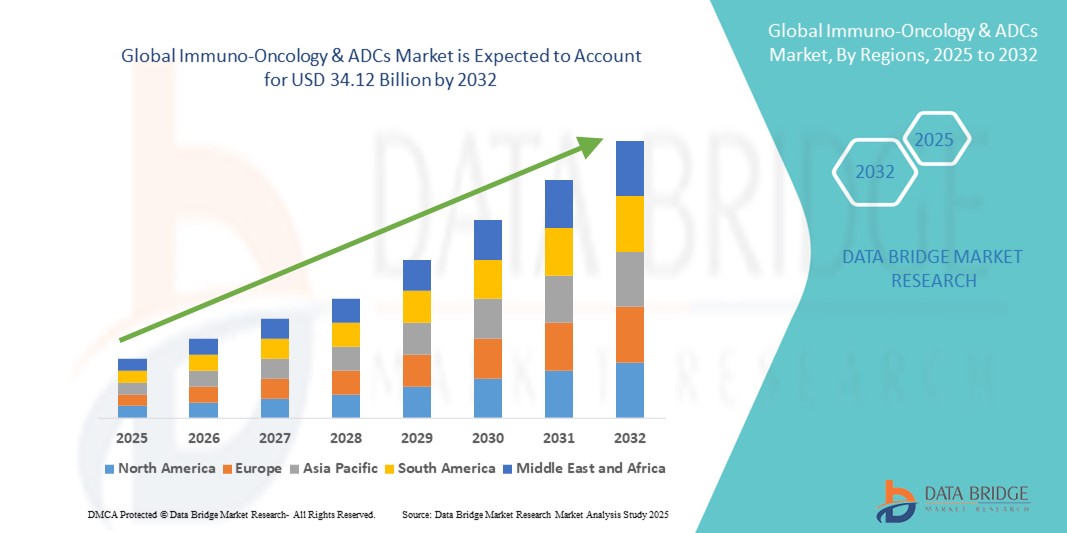

- Le marché mondial de l'immuno-oncologie et des conjugués anticorps-médicament (ADC) était évalué à 11,88 milliards de dollars en 2024 et devrait atteindre 34,12 milliards de dollars d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 14,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès technologiques rapides dans le domaine des immunothérapies et des conjugués anticorps-médicament, notamment les thérapies cellulaires CAR-T, les inhibiteurs de points de contrôle immunitaire et les anticorps bispécifiques, permettant des traitements anticancéreux hautement ciblés et efficaces.

- De plus, la prévalence mondiale croissante du cancer et la demande grandissante de thérapies personnalisées et de précision stimulent l'adoption des solutions d'immuno-oncologie et de conjugués anticorps-médicament dans les hôpitaux et les cliniques spécialisées, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché de l'immuno-oncologie et des ADC

- Les immunothérapies en oncologie et les conjugués anticorps-médicament (ADC) sont des composantes de plus en plus essentielles du traitement moderne du cancer en raison de leurs mécanismes ciblés, de leur efficacité accrue et de leur potentiel de thérapie personnalisée dans les tumeurs solides et les hémopathies malignes.

- La demande croissante de thérapies d'immuno-oncologie et de conjugués anticorps-médicament (ADC) est principalement alimentée par l'augmentation de l'incidence mondiale du cancer, les progrès technologiques rapides dans les immunothérapies et les ADC, et la préférence grandissante pour les approches de médecine de précision qui améliorent les résultats pour les patients.

- L'Amérique du Nord a dominé le marché de l'immuno-oncologie et des ADC avec la plus grande part de revenus (40,5 %) en 2024, caractérisée par une adoption précoce des thérapies avancées, des dépenses de santé élevées et une forte présence de sociétés pharmaceutiques et biotechnologiques de premier plan. Les États-Unis ont connu une croissance substantielle des approbations d'immuno-oncologie et d'ADC, portée par les innovations dans les thérapies CAR-T, les inhibiteurs de points de contrôle immunitaire et les conjugués médicamenteux ciblés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des immunothérapies et des conjugués anticorps-médicament (ADC) au cours de la période de prévision, en raison de l'augmentation des investissements dans les infrastructures de santé, de la sensibilisation accrue aux thérapies anticancéreuses avancées et de l'accès croissant à de nouvelles options de traitement.

- Les inhibiteurs de points de contrôle immunitaire ont dominé le marché de l'immuno-oncologie et des ADC avec une part de marché de 45,5 % en 2024, grâce à leur efficacité clinique prouvée dans de nombreux types de cancer et à leur adoption généralisée dans les schémas thérapeutiques combinés.

Portée du rapport et segmentation du marché de l'immuno-oncologie et des ADC

|

Attributs |

Immuno-oncologie et ADC : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'immuno-oncologie et des ADC

Thérapies anticancéreuses personnalisées et approches combinées

- A significant and accelerating trend in the global immuno-oncology (IO) and antibody-drug conjugates (ADCs) market is the shift towards personalized medicine and the growing adoption of combination therapies. These approaches are enhancing treatment efficacy, overcoming resistance, and improving patient outcomes across multiple cancer types

- For instance, the combination of PD-1/PD-L1 immune checkpoint inhibitors with ADCs has shown promising clinical outcomes, particularly in breast and lung cancers. Similarly, CAR-T therapies are increasingly being paired with checkpoint inhibitors to enhance durability of response in hematologic malignancies

- Advancements in biomarker discovery and genomic profiling are enabling the identification of patients most such asly to benefit from specific IO and ADC regimens, thereby reducing trial-and-error approaches and improving treatment precision

- Pharmaceutical companies are also developing next-generation ADCs with novel linkers and payloads designed to enhance tumor targeting while minimizing toxicity. For example, recent trials with Trop-2 targeted ADCs have demonstrated encouraging results in hard-to-treat cancers

- This trend towards tailored, multimodal cancer treatments is reshaping the oncology landscape, as regulators and healthcare providers increasingly support biomarker-driven clinical trials and personalized treatment pathways

- The demand for innovative IO and ADC therapies that deliver superior efficacy and reduced side effects is rapidly growing across both developed and emerging markets, as patients and healthcare systems prioritize outcomes and value-based care

Immuno-Oncology & ADCs Market Dynamics

Driver

Rising Cancer Incidence and Expanding Pipeline of Novel Therapies

- The global rise in cancer prevalence, coupled with accelerated R&D in immunotherapies and ADCs, is a major driver of market growth

- For instance, in 2024, multiple new IO and ADC therapies received FDA approvals, including HER2-targeted ADCs for breast cancer and CAR-T therapies for refractory lymphomas. Such breakthroughs highlight the rapid pace of innovation in this sector

- IO and ADC therapies offer targeted mechanisms of action, delivering improved efficacy and reduced off-target toxicity compared to conventional chemotherapy, which has fueled their adoption across oncology care

- Furthermore, increasing investments from major pharma companies and biotech startups, alongside supportive regulatory frameworks, are strengthening the development pipeline

- Growing physician confidence in immunotherapies, patient preference for precision oncology, and global initiatives to improve cancer survival rates continue to expand the adoption of IO and ADC solutions in clinical practice

Restraint/Challenge

High Treatment Costs and Safety Concerns

- The high cost of IO and ADC therapies poses a major barrier to widespread adoption, particularly in developing countries where healthcare budgets are constrained. A single course of treatment can cost hundreds of thousands of dollars, limiting patient access

- For instance, CAR-T therapies and newly approved ADCs have faced reimbursement hurdles in certain markets, delaying broader adoption despite their clinical effectiveness

- Safety challenges such as cytokine release syndrome, immune-related adverse events, and off-target toxicity in ADCs further complicate treatment and may limit physician confidence in prescribing these therapies

- Addressing these concerns through next-generation ADC designs, improved safety monitoring, and innovative pricing models such as outcome-based reimbursement will be crucial to building long-term adoption

- While ongoing research is improving safety profiles and expanding indications, the dual challenges of cost and risk remain significant hurdles. Overcoming these barriers will be key for ensuring equitable access to life-saving IO and ADC treatments worldwide

Immuno-Oncology & ADCs Market Scope

The market is segmented on the basis of technology, target, cancer type, and end user.

- By Technology

On the basis of technology, the immuno-oncology & ADCs market is segmented into Immune Checkpoint Inhibitors, CAR-T Cell Therapies, Cancer Vaccines, Monoclonal Antibodies, Bispecific Antibodies, Antibody-Drug Conjugates, Cleavable Linkers, Non-Cleavable Linkers, and Linkerless ADCs. Immune Checkpoint Inhibitors dominated the technology segment in 2024, holding the largest market revenue share of 45.5%. Their leadership is driven by proven success in treating melanoma, lung, bladder, and kidney cancers with drugs such as pembrolizumab and nivolumab. The ability of checkpoint inhibitors to restore anti-tumor immune responses has made them a backbone of cancer therapy regimens globally. Expanding approvals across multiple tumor types and increasing usage in combination therapies are further boosting market penetration. Strong reimbursement policies and long-term survival benefits demonstrated in clinical trials also support sustained adoption. As more next-generation checkpoint inhibitors targeting novel pathways such as LAG-3 and TIGIT advance, dominance of this segment is expected to remain stable.

Les thérapies cellulaires CAR-T devraient connaître la croissance la plus rapide du segment technologique au cours de la période de prévision. Ces thérapies ont démontré des résultats transformateurs dans les hémopathies malignes telles que la leucémie et le lymphome, permettant d'obtenir des rémissions durables dans les cas réfractaires. L'obtention rapide des autorisations réglementaires aux États-Unis, en Europe et en Asie-Pacifique élargit l'accès des patients à ces traitements, tandis que d'importants efforts de recherche et développement étendent les applications des CAR-T aux tumeurs solides. L'investissement croissant dans l'augmentation de la capacité de production, l'automatisation et les approches CAR-T allogéniques permet de surmonter les limitations antérieures liées aux coûts élevés et aux longs délais de production. Les collaborations pharmaceutiques internationales et l'adoption croissante dans les marchés émergents accélèrent la commercialisation. La nature personnalisée des CAR-T, associée à leur potentiel curatif, en fait une thérapie de rupture, moteur d'une croissance rapide.

- Par cible

Le marché de l'immuno-oncologie et des conjugués anticorps-médicament (ADC) est segmenté, selon la cible, en HER2, Trop-2, CD30, CD22 et autres cibles tumorales spécifiques. HER2 était la cible dominante en 2024, grâce à sa solide validation clinique et à son succès dans les cancers du sein et de l'estomac. Les thérapies anti-HER2, notamment les ADC à base de trastuzumab, sont devenues le traitement de référence, offrant une efficacité et une survie supérieures. De nombreux ADC et anticorps monoclonaux ciblant HER2 sont largement approuvés et étayés par de nombreuses données cliniques. La disponibilité mondiale, la confiance des médecins et l'adoption généralisée dans les cancers de stade précoce et métastatiques contribuent à la position dominante de HER2. L'extension des thérapies anti-HER2 aux cancers colorectaux et du poumon élargit le nombre de patients potentiels. Un portefeuille de produits en développement avancé et l'innovation continue dans les thérapies ciblant HER2 renforcent le rôle prépondérant de cette cible sur le marché.

On prévoit que Trop-2 sera la cible thérapeutique connaissant la croissance la plus rapide au cours de la période de prévision. Son émergence dans des cancers difficiles à traiter, tels que le cancer du sein triple négatif et le cancer du poumon non à petites cellules, en fait un biomarqueur prometteur. Les conjugués anticorps-médicament (ADC) ciblant Trop-2, récemment approuvés, ont démontré une survie sans progression supérieure, stimulant ainsi l'adoption par les médecins et la demande des patients. De nombreux essais cliniques à un stade avancé évaluent Trop-2 dans les tumeurs solides, renforçant ses perspectives de croissance. Les entreprises pharmaceutiques investissent massivement dans ce domaine en raison de son fort potentiel commercial. La prévalence croissante des cancers exprimant Trop-2, associée à l'élargissement des autorisations réglementaires, favorisera une adoption rapide. Cela positionne Trop-2 comme l'un des segments à la croissance la plus dynamique des marchés de l'immunothérapie et des ADC.

- Par type de cancer

Le marché de l'immuno-oncologie et des conjugués anticorps-médicament (ADC) est segmenté selon le type de cancer : cancer du sein, cancer du poumon, cancer de l'ovaire, cancer colorectal, mélanome, hémopathies malignes et autres tumeurs solides. Le cancer du sein dominait le marché en 2024, représentant la plus grande part des revenus en raison de sa forte incidence mondiale et des importantes innovations thérapeutiques. Les thérapies ciblées anti-HER2 ont transformé le pronostic du cancer du sein HER2-positif, tandis que les inhibiteurs de points de contrôle immunitaire progressent dans les sous-types triple-négatifs. Les ADC ciblant HER2 et Trop-2 ont encore renforcé les arsenals thérapeutiques, améliorant la survie dans les cas réfractaires. La généralisation des programmes de dépistage et de détection précoce facilite l'accès des patients aux thérapies de pointe, stimulant ainsi la demande. Le rôle prioritaire du cancer du sein en matière de recherche pour les grandes entreprises pharmaceutiques garantit des investissements importants. L'expansion continue des thérapies ciblées aux stades précoces et en traitement adjuvant conforte sa position dominante sur le marché.

Le cancer du poumon devrait connaître la croissance la plus rapide parmi les cancers au cours de la période de prévision. L'incidence croissante du cancer du poumon non à petites cellules (CPNPC) à l'échelle mondiale engendre une forte demande de thérapies innovantes. Les inhibiteurs de points de contrôle PD-1/PD-L1 sont déjà devenus le traitement de référence, améliorant la survie et élargissant l'éligibilité des patients grâce à des approches basées sur les biomarqueurs. Les recherches en cours associent l'immunothérapie aux conjugués anticorps-médicament (ADC), à la radiothérapie et à la chimiothérapie afin d'améliorer l'efficacité des traitements contre le cancer du poumon. L'adoption croissante de ces traitements en première et deuxième ligne, soutenue par un remboursement favorable sur les marchés développés, accélère la croissance. Les succès cliniques obtenus en ciblant des mutations spécifiques telles que l'EGFR et l'ALK, associés à l'immuno-oncologie, élargissent encore les options thérapeutiques. L'intérêt croissant porté à ce segment en Asie-Pacifique, où la prévalence du cancer du poumon est la plus élevée, le positionne pour une expansion rapide.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de l'immuno-oncologie et des conjugués anticorps-médicament (ADC) se segmente en hôpitaux et cliniques spécialisées/centres de cancérologie. Les hôpitaux dominaient le marché en 2024, détenant la plus grande part d'adoption des thérapies d'immuno-oncologie et des ADC. Plateformes centrales pour le diagnostic du cancer, l'administration des traitements et la prise en charge multidisciplinaire, les hôpitaux constituent le principal lieu de traitement. La disponibilité d'infrastructures de perfusion de pointe, d'essais cliniques et d'oncologues qualifiés explique la préférence des patients pour les soins hospitaliers. Des mécanismes de remboursement performants et l'intégration des tests d'oncologie de précision au sein des hôpitaux confortent cette position dominante. Les hôpitaux bénéficient également de partenariats stratégiques avec les entreprises pharmaceutiques, leur permettant d'accéder plus rapidement aux thérapies en développement. Leur capacité à proposer des traitements complets et complexes leur assure le maintien de leur leadership.

Les cliniques spécialisées et les centres de cancérologie devraient connaître la croissance la plus rapide au cours de la période de prévision. La tendance croissante vers les traitements ambulatoires en oncologie explique la préférence des patients pour ces centres. Ces cliniques proposent des plans de traitement personnalisés, des délais d'attente réduits et une expertise pointue en immuno-oncologie et en thérapies ADC. Leur capacité à offrir un accès à des traitements de pointe dans des environnements moins gourmands en ressources est de plus en plus reconnue à l'échelle mondiale. L'expansion rapide des centres de cancérologie privés et régionaux en Asie-Pacifique et en Amérique latine contribue à améliorer l'offre. Par ailleurs, les centres de cancérologie participent souvent à la recherche clinique, ce qui accélère l'accès des patients aux thérapies expérimentales. Leur rôle croissant dans la décentralisation des soins en cancérologie en fait le segment d'utilisateurs finaux dont la croissance est la plus rapide.

Analyse régionale du marché de l'immuno-oncologie et des ADC

- L'Amérique du Nord a dominé le marché de l'immuno-oncologie et des conjugués anticorps-médicament (ADC) avec la plus grande part de revenus (40,5 %) en 2024, caractérisée par une adoption précoce des thérapies avancées, des dépenses de santé élevées et une forte présence d'entreprises pharmaceutiques et biotechnologiques de premier plan.

- La région bénéficie d'une forte prévalence de cas de cancer, d'infrastructures de santé avancées et de la présence de grandes entreprises pharmaceutiques et biotechnologiques qui stimulent l'innovation et la commercialisation.

- Des cadres de remboursement favorables, la large disponibilité des diagnostics de précision et les approbations rapides de la FDA pour les nouvelles thérapies d'immuno-oncologie et d'ADC renforcent encore l'expansion du marché aux États-Unis et au Canada.

Aperçu du marché américain de l'immuno-oncologie et des ADC

Le marché américain de l'immuno-oncologie et des conjugués anticorps-médicament (ADC) a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à l'approbation et à la commercialisation rapides des inhibiteurs de points de contrôle immunitaire, des thérapies CAR-T et des nouveaux ADC. Un écosystème solide d'entreprises biopharmaceutiques, de centres de cancérologie de pointe et l'accès à des essais cliniques de dernière génération continuent de favoriser leur adoption. Les patients bénéficient de modalités de remboursement avantageuses et d'un accès rapide à des thérapies innovantes grâce aux programmes d'approbation accélérée de la FDA. Par ailleurs, l'intégration des tests génomiques et des stratégies de médecine de précision renforce la personnalisation des traitements, faisant des États-Unis le centre névralgique de ce marché.

Aperçu du marché européen de l'immuno-oncologie et des ADC

Le marché européen de l'immuno-oncologie et des conjugués anticorps-médicament (ADC) devrait connaître une croissance soutenue tout au long de la période de prévision, porté par l'augmentation de la prévalence du cancer et la solidité des systèmes de santé publics. L'augmentation des autorisations de mise sur le marché par l'EMA de nouveaux ADC et immunothérapies, ainsi que les collaborations paneuropéennes en matière de recherche en oncologie, favorisent leur adoption dans les hôpitaux et les centres de cancérologie. La région met également l'accent sur un accès équitable aux traitements onéreux grâce aux systèmes de santé nationaux, ce qui stimule leur utilisation sur les principaux marchés. De solides réseaux de recherche universitaires et pharmaceutiques devraient contribuer à l'avancement du développement des médicaments oncologiques de nouvelle génération.

U.K. Immuno-Oncology & ADCs Market Insight

The U.K. immuno-oncology & ADCs market is anticipated to expand at a notable CAGR, driven by government initiatives to improve cancer care and strengthen clinical trial infrastructure. National Health Service (NHS) programs, including partnerships with biotech companies for early drug access, are accelerating the introduction of novel therapies. Growing emphasis on personalized medicine, combined with the U.K.’s strong genomics research ecosystem, is facilitating rapid integration of immuno-oncology and ADC-based treatments. These factors are making the U.K. an important European hub for oncology innovation.

Germany Immuno-Oncology & ADCs Market Insight

The Germany immuno-oncology & ADCs market is expected to expand significantly during the forecast period, supported by the country’s strong pharmaceutical sector and well-established oncology research institutions. Rising cancer incidence, combined with reimbursement support for advanced biologics, is encouraging wider adoption across hospitals. Germany’s emphasis on R&D, coupled with clinical partnerships between academia and global biopharma companies, strengthens its position as a leader in European cancer drug development. Sustainability in healthcare practices and a growing focus on precision oncology are further shaping the adoption of innovative immunotherapies and ADCs.

Asia-Pacific Immuno-Oncology & ADCs Market Insight

The Asia-Pacific immuno-oncology & ADCs market is poised to record the fastest CAGR from 2025 to 2032, driven by rising cancer prevalence, expanding healthcare access, and rapid drug approvals in countries such as China, Japan, and India. Governments are actively promoting oncology research and accelerating regulatory pathways to attract biopharma investment. Increasing healthcare expenditure, combined with the availability of biosimilars and region-specific partnerships, is boosting adoption. Furthermore, local manufacturing capacity is improving the affordability of these therapies, expanding patient access across a wider population base.

Japan Immuno-Oncology & ADCs Market Insight

The Japan immuno-oncology & ADCs market is gaining strong momentum, supported by its advanced biotechnology sector and culture of rapid adoption of innovative therapies. Japan has become a strategic hub for early launches of immuno-oncology drugs, driven by its streamlined regulatory framework and partnerships with global pharma leaders. The country’s aging population, coupled with a high incidence of solid tumors, is fueling demand for ADCs and checkpoint inhibitors. Integration of these therapies with Japan’s robust precision medicine ecosystem is positioning the country as a leader in oncology adoption within Asia-Pacific.

India Immuno-Oncology & ADCs Market Insight

The India immuno-oncology & ADCs market accounted for one of the largest revenue shares in Asia-Pacific in 2024, supported by the country’s rapidly growing cancer burden and expanding healthcare infrastructure. Rising disposable incomes and increasing awareness of advanced treatment options are driving demand for novel cancer therapies. Government-led cancer care initiatives, combined with the presence of strong domestic pharmaceutical companies, are enabling wider adoption of immunotherapies and ADCs. In addition, India’s role as a global hub for clinical trials and biosimilar production is making these therapies more accessible and affordable to its large patient population.

Immuno-Oncology & ADCs Market Share

The immuno-oncology & ADCs industry is primarily led by well-established companies, including:

- Novartis AG (Switzerland)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Pfizer Inc. (U.S.)

- Merck & Co., Inc., (U.S.)

- Bristol-Myers Squibb Company (U.S.)

- AstraZeneca (U.K.)

- GSK plc (U.K.)

- Sanofi (France)

- Lilly USA, LLC (U.S.)

- Amgen Inc. (U.S.)

- AbbVie Inc. (U.S.)

- Gilead Sciences, Inc. (U.S.)

- Regeneron Pharmaceuticals Inc. (U.S.)

- Genmab A/S (Denmark)

- DAIICHI SANKYO COMPANY, LIMITED (Japan)

- Seagen Inc. (U.S.)

- ADC Therapeutics SA (Switzerland)

- Zymeworks Inc. (Canada)

- MacroGenics, Inc. (U.S.)

- BeiGene, Ltd. (China)

What are the Recent Developments in Global Immuno-Oncology & ADCs Market?

- In August 2025, Daiichi Sankyo’s investigational ADC ifinatamab deruxtecan (I-DXd) which targets B7-H3 was granted Breakthrough Therapy Designation by the FDA for the treatment of extensive-stage small cell lung cancer, signaling promise for a novel mechanism in a difficult-to-treat cancer

- In June 2025, the U.S. Food and Drug Administration (FDA) approved telisotuzumab vedotin (Emrelis), the first c-MET-targeted antibody–drug conjugate (ADC), for adults with previously treated non-squamous non-small cell lung cancer (NSCLC) exhibiting high c-MET protein overexpression, offering a precision-targeted alternative to traditional therapy

- In March 2025, GSK announced a groundbreaking £50 million partnership with the University of Oxford to develop cancer immuno-prevention vaccines utilizing mRNA technology, aimed at mobilizing the immune system to intercept cancer development an important shift toward prophylactic immuno-oncology approaches

- In January 2025, the FDA approved datopotamab deruxtecan (Datroway) a Trop-2-directed ADC for adults with unresectable or metastatic hormone receptor (HR)-positive, HER2-negative breast cancer who had previously received endocrine therapy and chemotherapy, marking a significant new treatment option for this common cancer subtype

- In November 2024, the U.S. Food and Drug Administration granted accelerated approval to zanidatamab-hrii (Ziihera) a bispecific HER2-directed antibody for previously treated, unresectable or metastatic HER2-positive (IHC 3+) biliary tract cancer

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.