Global Immunoassay Gamma Counters Market

Taille du marché en milliards USD

TCAC :

%

USD

2.40 Billion

USD

3.94 Billion

2024

2032

USD

2.40 Billion

USD

3.94 Billion

2024

2032

| 2025 –2032 | |

| USD 2.40 Billion | |

| USD 3.94 Billion | |

| % | |

|

Segmentation du marché mondial des compteurs gamma d'immuno-essais, par type de produit (automatisé et manuel/semi-automatisé), puits (multipuits et puits unique), application (radio-immuno-essais, dosages en médecine nucléaire et autres), pathologie (biomarqueur du cancer, maladies infectieuses, surveillance thérapeutique des médicaments, hormones endocriniennes, allergies, dépistage néonatal, marqueurs cardiaques, maladies auto-immunes et autres), mode d'achat (achat ferme et location-vente), utilisateur final (laboratoires, hôpitaux, instituts de recherche et universitaires, sociétés pharmaceutiques et biotechnologiques, banques du sang et autres), canal de distribution (distributeurs directs et tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des compteurs d'immuno-essais gamma

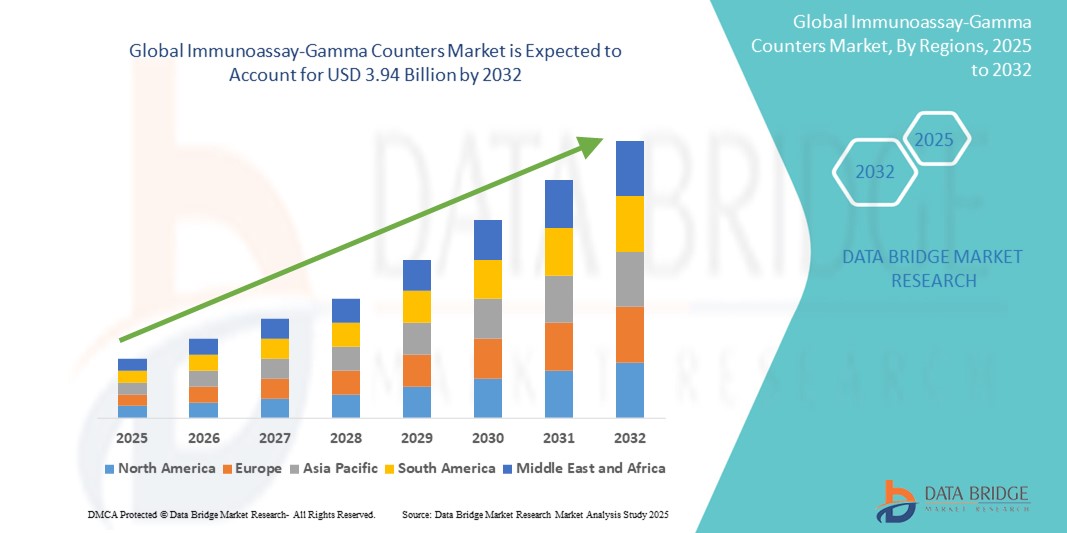

- La taille du marché mondial des compteurs d'immunoessais gamma était évaluée à 2,40 milliards USD en 2024 et devrait atteindre 3,94 milliards USD d'ici 2032 , à un TCAC de 6,40 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante des maladies chroniques et à l’application croissante des techniques de radioimmunoanalyse dans les laboratoires de diagnostic clinique et de recherche.

- De plus, la demande croissante d'outils de diagnostic hautement sensibles, précis et automatisés positionne les compteurs gamma d'immunoessais comme un élément essentiel de la médecine nucléaire et des analyses endocriniennes. Ces facteurs combinés favorisent l'adoption des compteurs gamma dans le monde entier, accélérant considérablement la croissance globale du secteur.

Analyse du marché des compteurs gamma pour immuno-essais

- Les compteurs gamma d'immunoessai, essentiels pour détecter et quantifier les radio-isotopes dans les échantillons biologiques, sont de plus en plus critiques dans les diagnostics cliniques, la recherche pharmaceutique et l'endocrinologie en raison de leur précision, de leur sensibilité et de leurs capacités d'automatisation.

- La demande croissante de compteurs d'immunoessais gamma est principalement due à la prévalence croissante des maladies chroniques, à l'utilisation accrue des radioimmunoessais dans la détection des marqueurs hormonaux et cancéreux et aux progrès des technologies de médecine nucléaire.

- L'Amérique du Nord a dominé le marché des compteurs d'immunoessais gamma avec la plus grande part de revenus de 41,8 % en 2024, attribuée à son infrastructure de soins de santé avancée, à son financement élevé de la recherche et à une forte présence de fabricants clés, les États-Unis affichant une adoption significative dans les laboratoires universitaires et de diagnostic, stimulée par des investissements croissants dans les sciences de la vie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des compteurs d'immunoessais gamma au cours de la période de prévision en raison de l'expansion des systèmes de santé, de la sensibilisation croissante au diagnostic et des investissements accrus dans les infrastructures de laboratoire.

- Le segment des compteurs gamma automatisés a dominé le marché avec une part de marché de 46,1 % en 2024, en raison de leur efficacité temporelle, de la réduction des erreurs humaines et de l'amélioration du débit dans les environnements cliniques et de recherche.

Portée du rapport et segmentation du marché des compteurs gamma d'immuno-essais

|

Attributs |

Informations clés sur le marché des compteurs gamma pour les dosages immunologiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des compteurs d'immuno-essais gamma

« L'automatisation et les avancées numériques au service de l'efficacité »

- Une tendance importante et croissante sur le marché mondial des compteurs d'immunoessais gamma est l'intégration rapide de l'automatisation et des technologies numériques visant à améliorer l'efficacité, la précision et le débit du flux de travail dans les laboratoires cliniques et de recherche.

- Par exemple, des systèmes avancés tels que les séries Hidex AMG et PerkinElmer Wizard2 offrent un traitement automatisé des échantillons, des interfaces à écran tactile et une connectivité avec les systèmes d'information de laboratoire (LIS), permettant un transfert de données transparent et des opérations de laboratoire efficaces.

- L'automatisation permet des tests à haut débit et minimise les erreurs humaines, tandis que le logiciel intégré offre une analyse des données en temps réel, des protocoles personnalisables et des rapports de résultats complets. Ces fonctionnalités sont particulièrement utiles pour les dosages hormonaux, les diagnostics oncologiques et les applications pharmaceutiques.

- La numérisation des compteurs gamma améliore également la conformité aux normes réglementaires en favorisant la tenue de dossiers électroniques et le stockage sécurisé des données. Les solutions de Beckman Coulter, par exemple, mettent l'accent sur la conformité à la partie 11 du titre 21 du CFR et améliorent les pistes d'audit pour une utilisation clinique.

- De plus, leur conception compacte et conviviale rend les compteurs gamma plus accessibles aux petits laboratoires, sans compromettre les performances. Les fabricants privilégient la facilité d'installation, la maintenance minimale et l'utilisation intuitive pour répondre à la demande croissante.

- Cette tendance vers des compteurs gamma automatisés, améliorés numériquement et de précision redéfinit l'efficacité et la fiabilité des laboratoires, favorisant une adoption accrue dans les centres de diagnostic, les instituts de recherche et les laboratoires hospitaliers.

Dynamique du marché des compteurs d'immuno-essais gamma

Conducteur

« Demande croissante de diagnostics et fardeau des maladies chroniques »

- La charge mondiale croissante des maladies chroniques telles que le cancer, les troubles thyroïdiens et les maladies infectieuses est un facteur majeur de l’adoption croissante des compteurs d’immunoessais gamma.

- Par exemple, les dosages radioimmunologiques restent une référence absolue pour la détection de biomarqueurs et d’hormones spécifiques, et la demande d’outils précis, sensibles et à haut débit a rendu les compteurs gamma indispensables dans les laboratoires d’endocrinologie et d’oncologie.

- Alors que les prestataires de soins de santé accordent la priorité au diagnostic précoce et à la surveillance efficace des maladies, les compteurs gamma offrent une précision inégalée dans la quantification des traceurs radioactifs, permettant des décisions cliniques rapides.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de médecine nucléaire, notamment dans les pays développés, renforce le rôle des compteurs gamma d'immunoessais dans les diagnostics avancés. Ces systèmes prennent en charge un large éventail d'applications, notamment les tests de marqueurs tumoraux, les études métaboliques et la pharmacocinétique.

- L'importance croissante accordée à la médecine personnalisée et à l'automatisation avancée des laboratoires alimente également la demande de compteurs gamma automatisés, en particulier dans les systèmes de santé axés sur la recherche et les centres médicaux universitaires.

- La tendance à intégrer les compteurs gamma aux systèmes de laboratoire et aux diagnostics numériques basés sur l'IA accélère encore leur adoption, les rendant essentiels pour des diagnostics de laboratoire complets.

Retenue/Défi

« Réglementation et contraintes de coût relatives à la manipulation des radio-isotopes »

- Les exigences réglementaires strictes liées à l’utilisation, au transport et à l’élimination des matières radioactives constituent un défi majeur pour l’adoption plus large des compteurs d’immunoessais gamma.

- Par exemple, le respect des directives de l'Agence internationale de l'énergie atomique (AIEA) et des organismes nationaux de réglementation nucléaire nécessite des investissements importants dans les infrastructures, la formation à la sécurité et les protocoles de radioprotection.

- Ces complexités réglementaires peuvent retarder l’approvisionnement et la mise en œuvre, en particulier dans les pays à revenu faible ou intermédiaire dotés de capacités limitées en matière de médecine nucléaire.

- De plus, le coût élevé des compteurs gamma automatisés avancés, ainsi que les dépenses de maintenance et d'approvisionnement en isotopes, peuvent constituer un obstacle pour les petits laboratoires de diagnostic et les institutions fonctionnant avec des contraintes budgétaires.

- Bien que des modèles économiques et compacts fassent leur apparition sur le marché, leur accessibilité financière demeure un problème dans les pays aux ressources limitées. De plus, le manque de personnel qualifié pour la manipulation des radio-isotopes et la maintenance des équipements peut encore freiner leur adoption.

- Pour relever ces défis, il faudra des efforts coordonnés de la part des fabricants, des décideurs politiques en matière de santé et des établissements de formation afin de garantir la conformité réglementaire, l'optimisation des coûts et une meilleure accessibilité aux besoins diagnostiques mondiaux.

Champ d'application du marché des compteurs gamma pour immuno-essais

Le marché est segmenté en fonction du type de produit, du type de puits, de l'application, de l'état de la maladie, du mode d'achat, de l'utilisateur final et du canal de distribution.

- Type de produit

En fonction du type de produit, le marché des compteurs gamma d'immunoessais est segmenté en deux catégories : automatisé et manuel/semi-automatisé. Le segment automatisé a dominé le marché avec la plus grande part de chiffre d'affaires, soit 46,1 % en 2024, grâce à la demande croissante de systèmes à haut débit, fiables et conviviaux dans les laboratoires de diagnostic. Les compteurs gamma automatisés réduisent les erreurs humaines, améliorent la reproductibilité et l'efficacité des laboratoires, ce qui en fait un outil essentiel dans les environnements de tests à volume élevé.

Le segment manuel/semi-automatisé devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à son utilisation continue dans les établissements universitaires et de recherche. Ces systèmes offrent flexibilité et accessibilité, notamment dans les environnements où les volumes de tests sont faibles ou où les exigences d'analyse sont spécifiques.

- Par type de puits

Selon le type de puits, le marché des compteurs gamma d'immunoessais est segmenté en multipuits et monopuits. Le segment multipuits a dominé le marché avec la plus grande part de marché en 2024, grâce à sa capacité à traiter plusieurs échantillons simultanément, améliorant ainsi l'efficacité des diagnostics cliniques et des tests à grande échelle. Les systèmes multipuits sont privilégiés dans les hôpitaux et les laboratoires où un débit élevé et des diagnostics rapides sont essentiels.

Le segment des puits uniques devrait connaître la croissance la plus rapide au cours de la période de prévision, notamment dans les environnements de recherche spécialisés où la précision et la manipulation individuelle des échantillons sont primordiales. Sa simplicité et sa précision le rendent adapté aux petits laboratoires et aux scénarios d'essais à faible volume.

- Par application

En fonction de l'application, le marché des compteurs gamma d'immunoessais est segmenté en radio-immunoessais, en dosages de médecine nucléaire et autres. Le segment des radio-immunoessais a dominé le marché en 2024 en raison de son utilisation répandue pour la détection d'hormones, de marqueurs cancéreux et d'autres analytes biologiques. Sa sensibilité et sa spécificité élevées en font une référence absolue pour de nombreuses applications cliniques et de recherche.

Le segment des analyses de médecine nucléaire devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenu par l'adoption croissante des techniques d'imagerie nucléaire et des produits radiopharmaceutiques. Cette croissance est également portée par l'accent accru mis sur la médecine de précision et les diagnostics ciblés en oncologie et en cardiologie.

- Par état pathologique

En fonction de l'état pathologique, le marché des compteurs gamma d'immunoessais est segmenté en biomarqueurs du cancer, maladies infectieuses, suivi thérapeutique des médicaments, hormones endocriniennes, allergies, dépistage néonatal, marqueurs cardiaques, maladies auto-immunes, etc. Le segment des biomarqueurs du cancer a représenté la plus grande part de chiffre d'affaires en 2024, en raison de la demande croissante en matière de détection précoce, de suivi de l'efficacité des traitements et de l'augmentation de l'incidence du cancer à l'échelle mondiale.

Le segment des hormones endocriniennes devrait connaître la croissance la plus rapide au cours de la période de prévision, les compteurs gamma étant fréquemment utilisés pour le diagnostic et la surveillance des troubles thyroïdiens, surrénaliens et autres troubles hormonaux. Les segments des maladies infectieuses et du dépistage néonatal devraient connaître une croissance rapide, portés par l'intérêt croissant porté à des diagnostics précoces et précis à l'échelle mondiale.

- Par mode d'achat

En fonction du mode d'achat, le marché des compteurs d'immunoessais gamma se divise en achat direct et location-vente. Le segment de l'achat direct a dominé le marché en 2024, les établissements de santé et les laboratoires privilégiant la rentabilité à long terme et le contrôle total de leurs systèmes de diagnostic.

Le segment de la location-vente devrait connaître la croissance la plus rapide au cours de la période de prévision, en particulier parmi les start-ups et les établissements universitaires disposant de capacités d'investissement limitées. Ce modèle permet un meilleur accès à des équipements de pointe sans le poids des coûts de propriété.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des compteurs gamma d'immunoessais est segmenté en laboratoires, hôpitaux, instituts de recherche et universitaires, sociétés pharmaceutiques et biotechnologiques, banques de sang, etc. En 2024, les laboratoires ont dominé le marché, détenant la plus grande part de marché, en raison de leur rôle central dans les tests diagnostiques et de leur volume important de tests.

Les hôpitaux devraient connaître la croissance la plus rapide au cours de la période de prévision, portée par l'augmentation du nombre de patients et l'adoption croissante de capacités de diagnostic internes. Les instituts de recherche et universitaires ainsi que les sociétés pharmaceutiques constituent également des segments importants en raison de leur implication continue dans la recherche sur les biomarqueurs et le développement de médicaments, nécessitant des compteurs gamma haute performance.

- Par canal de distribution

En fonction du canal de distribution, le marché des compteurs d'immunoessais gamma est segmenté entre les appels d'offres directs et les distributeurs tiers. Le segment des appels d'offres directs a représenté la plus grande part du chiffre d'affaires en 2024, grâce aux achats en gros des hôpitaux, des institutions gouvernementales et des chaînes de diagnostic en quête de prix compétitifs, d'accords de service et de conformité réglementaire.

Le segment des distributeurs tiers devrait connaître le TCAC le plus rapide de 2025 à 2032, en particulier sur les marchés émergents, où les distributeurs locaux offrent accessibilité, formation et support après-vente aux prestataires de soins de santé de petite et moyenne taille.

Analyse régionale du marché des compteurs d'immuno-essais gamma

- L'Amérique du Nord a dominé le marché des compteurs d'immunoessais gamma avec la plus grande part de revenus de 41,8 % en 2024, attribuée à son infrastructure de soins de santé avancée, à son financement élevé de la recherche et à une forte présence de fabricants clés

- Les prestataires de soins de santé et les institutions de recherche de la région apprécient grandement la précision, l'automatisation et les capacités d'intégration des données offertes par les compteurs gamma modernes, en particulier pour les tests basés sur le radioimmunoessai des hormones, des biomarqueurs du cancer et des maladies infectieuses.

- Cette forte présence sur le marché est également soutenue par la disponibilité de professionnels qualifiés, un financement continu de la recherche biomédicale et des normes réglementaires solides qui encouragent l'adoption d'équipements de diagnostic avancés dans les hôpitaux, les laboratoires et les établissements universitaires.

Aperçu du marché américain des compteurs gamma pour immuno-essais

Le marché américain des compteurs gamma pour immunoessais a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 75,6 %, grâce à des systèmes de santé avancés, des volumes de diagnostic élevés et un financement accru de la recherche clinique. Le recours croissant aux radioimmunoessais pour l'analyse hormonale, la détection des marqueurs cancéreux et le suivi thérapeutique des médicaments alimente la demande de compteurs gamma automatisés. De plus, la forte présence des principaux fabricants d'équipements de diagnostic, ainsi que l'accent mis sur l'automatisation des laboratoires et le respect des normes réglementaires, continuent de soutenir la croissance du marché.

Aperçu du marché européen des compteurs d'immuno-essais gamma

Le marché européen des compteurs gamma pour immunoessais devrait connaître une croissance annuelle moyenne (TCAC) soutenue au cours de la période de prévision, porté par une infrastructure de santé solide, le vieillissement de la population et la prévalence croissante des maladies chroniques. Les pays européens adoptent de plus en plus d'outils de diagnostic avancés, tels que les compteurs gamma, dans les hôpitaux et les établissements universitaires afin de garantir une détection précoce des maladies et d'améliorer les résultats pour les patients. L'accent mis par la région sur l'assurance qualité, la standardisation des laboratoires et la mise en œuvre d'une réglementation diagnostique européenne renforce encore l'expansion du marché dans des applications telles que l'endocrinologie, l'oncologie et les tests de maladies infectieuses.

Aperçu du marché britannique des compteurs gamma pour immuno-essais

Le marché britannique des compteurs gamma pour immunoessais devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenu par un système de santé publique bien établi et un solide paysage de recherche universitaire. L'intérêt croissant pour les diagnostics basés sur les biomarqueurs et l'analyse hormonale, ainsi que les investissements publics dans les sciences de la vie et la médecine personnalisée, contribuent à l'adoption des compteurs gamma en milieu clinique et de recherche. De plus, l'évolution vers des solutions de laboratoire automatisées pour améliorer l'efficacité et réduire les erreurs humaines devrait stimuler davantage la demande du marché.

Aperçu du marché allemand des compteurs d'immuno-essais gamma

Le marché allemand des compteurs gamma d'immunoessais devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par de solides capacités de diagnostic, une forte intensité de recherche et une demande croissante pour les applications en médecine nucléaire. L'accent mis par l'Allemagne sur l'innovation, le diagnostic de précision et la numérisation des soins de santé favorise le déploiement de compteurs gamma avancés dans les centres médicaux et les centres de recherche. Le leadership du pays dans les technologies de la santé, ainsi que l'augmentation des tests de dépistage du cancer et des troubles métaboliques, continuent d'améliorer le paysage du marché.

Aperçu du marché des compteurs gamma d'immuno-essais en Asie-Pacifique

Le marché des compteurs gamma d'immunoessais en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 25 % entre 2025 et 2032, portée par le développement des infrastructures de santé, l'augmentation de la population de patients et la demande croissante de diagnostics avancés dans des pays comme la Chine, le Japon et l'Inde. La prévalence croissante des maladies chroniques et les initiatives gouvernementales croissantes en faveur de l'accessibilité au diagnostic sont des moteurs de croissance clés. De plus, les capacités de production locales et la disponibilité de compteurs gamma économiques rendent ces systèmes plus accessibles à un plus large éventail de professionnels de santé dans la région.

Aperçu du marché japonais des compteurs gamma et immuno-essais

Le marché japonais des compteurs gamma pour immunoessais connaît un essor considérable grâce à son paysage technologique médical avancé, au vieillissement de sa population et à l'importance accordée à la détection précoce des maladies. Les laboratoires et hôpitaux japonais adoptent des compteurs gamma automatisés pour leur précision, leur efficacité et leur compatibilité avec les flux de diagnostic intégrés. L'approche proactive du pays en matière de médecine personnalisée et ses investissements dans la recherche sur les biomarqueurs et la médecine nucléaire devraient contribuer significativement à l'expansion du marché.

Aperçu du marché indien des compteurs d'immuno-essais gamma

En 2024, le marché indien des compteurs gamma pour immunoessais représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la croissance des investissements dans le secteur de la santé, au développement des infrastructures de diagnostic et à la sensibilisation croissante aux diagnostics de précision. La charge croissante des maladies endocriniennes et infectieuses, ainsi que les initiatives gouvernementales visant à moderniser les établissements de santé, favorisent l'adoption des compteurs gamma. De plus, la production nationale, le nombre croissant de laboratoires cliniques et la recherche de solutions de santé rentables accélèrent la croissance du marché dans le pays.

Part de marché des compteurs gamma pour immunoessais

L'industrie des compteurs d'immunoessais gamma est principalement dirigée par des entreprises bien établies, notamment :

- PerkinElmer (États-Unis)

- Hidex Oy (Finlande)

- Capintec, Inc. (États-Unis)

- Berthold Technologies GmbH & Co. KG (Allemagne)

- LabLogic Systems Ltd. (Royaume-Uni)

- Beckman Coulter, Inc. (États-Unis)

- Stratec SE (Allemagne)

- ORTEC (AMETEK Inc.) (États-Unis)

- ZECOTEK Photonics Inc. (Canada)

- Comecer SpA (Italie)

- Mirion Technologies, Inc. (États-Unis)

- Ludlum Measurements, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Filiale de Mirion Technologies (États-Unis)

- Kromek Group plc (Royaume-Uni)

- Scintacor Ltd. (Royaume-Uni)

- EuroProbe Ltd. (Royaume-Uni)

- Mediso Ltd. (Hongrie)

- Shanghai Hualian Pharmaceutical Machinery Co., Ltd. (Chine)

- Elysia-raytest GmbH (Allemagne)

Quels sont les développements récents sur le marché mondial des compteurs d’immunoessais gamma ?

- En avril 2023, Hidex Oy, fabricant finlandais d'instruments de laboratoire, a lancé une version améliorée de son compteur gamma automatisé, offrant une intégration logicielle optimisée et des configurations multi-détecteurs. Conçu pour les environnements à haut débit, ce système offre une flexibilité d'analyse et une précision des données accrues, renforçant ainsi la position d'Hidex en tant qu'innovateur clé dans le domaine des instruments de diagnostic basés sur la radioactivité et aidant les laboratoires à mettre en place des flux de travail diagnostiques rationalisés et efficaces.

- En mars 2023, PerkinElmer Inc. a lancé un système de compteur gamma de nouvelle génération, conçu pour le diagnostic clinique avancé et la recherche en sciences de la vie. Cette nouvelle plateforme intègre un traitement plus rapide des échantillons, une réduction des interférences de fond et une compatibilité accrue avec les dosages par radio-isotopes. Ce lancement souligne l'engagement stratégique de PerkinElmer à développer des outils de diagnostic de précision répondant à la demande croissante de détection précise de biomarqueurs dans les systèmes de santé mondiaux.

- En mars 2023, Beckman Coulter Life Sciences a annoncé l'expansion de ses solutions de comptage gamma sur les marchés émergents grâce à des partenariats localisés en Asie du Sud-Est et en Amérique latine. Cette initiative vise à accroître l'accessibilité aux compteurs gamma hautes performances dans les régions mal desservies en proposant des modèles compacts et abordables, ainsi qu'un support et une formation locaux. Cette initiative souligne l'importance accordée par l'entreprise à l'équité en santé mondiale et au développement des infrastructures de tests diagnostiques.

- En février 2023, Capintec, Inc., fournisseur leader d'instruments de médecine nucléaire, a annoncé une collaboration avec plusieurs établissements de santé américains pour l'implémentation de ses derniers systèmes de compteurs gamma dans les analyses d'endocrinologie nucléaire. Ce partenariat vise à améliorer l'efficacité des flux de travail et la précision diagnostique des analyses hormonales, démontrant ainsi les efforts de Capintec pour intégrer ses systèmes à la pratique clinique et soutenir la prise en charge des maladies grâce à la technologie du radioimmunoessai.

- En janvier 2023, LabLogic Systems Ltd. a lancé une nouvelle version de son compteur gamma Wizard3, offrant une interface utilisateur optimisée, une compatibilité avec le stockage de données dans le cloud et des routines de contrôle qualité automatisées. Présenté lors d'un grand salon européen des sciences de la vie, ce produit vise à améliorer la sécurité des données et l'accessibilité à distance pour les équipes de laboratoire, répondant ainsi à la demande croissante de technologies de diagnostic numérisées et conformes, tant dans le milieu universitaire que dans celui de la recherche clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.