Global In Plant Logistics Market

Taille du marché en milliards USD

TCAC :

%

USD

13.53 Billion

USD

29.86 Billion

2024

2032

USD

13.53 Billion

USD

29.86 Billion

2024

2032

| 2025 –2032 | |

| USD 13.53 Billion | |

| USD 29.86 Billion | |

| % | |

|

Segmentation du marché mondial de la logistique interne, par localisation (chaînes d'assemblage/production, installations de stockage, postes de conditionnement, etc.), produit (grues, convoyeurs et systèmes de tri, systèmes automatisés de stockage et de récupération, systèmes de gestion d'entrepôt, véhicules à guidage automatique, robots, etc.), application (automobile, aviation, agroalimentaire, métaux et machines lourdes, semi-conducteurs et électronique, santé, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de la logistique interne ?

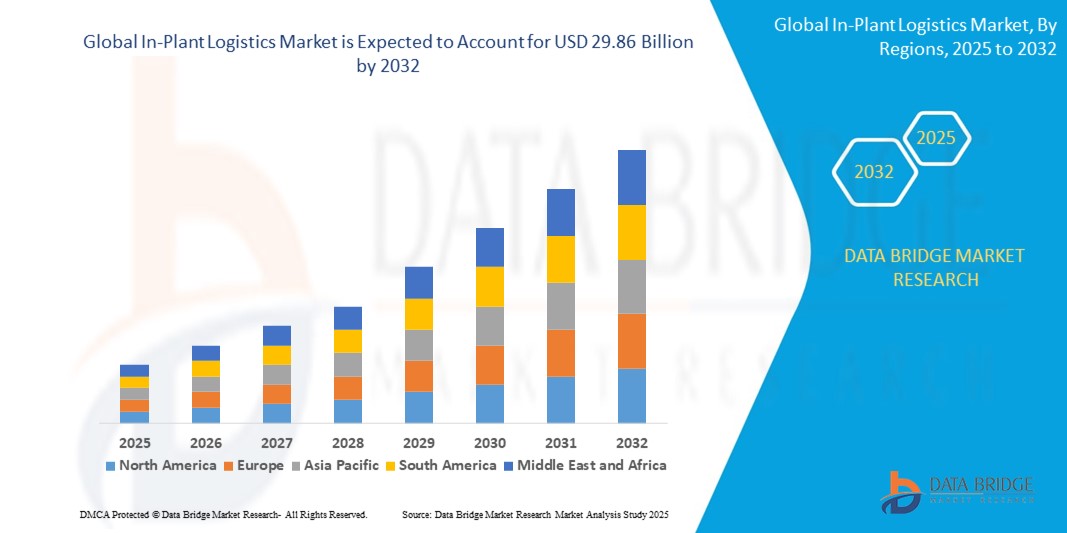

- La taille du marché mondial de la logistique interne était évaluée à 13,53 milliards USD en 2024 et devrait atteindre 29,86 milliards USD d'ici 2032 , à un TCAC de 10,40 % au cours de la période de prévision.

- Le marché de la logistique interne désigne l'ensemble des processus et activités liés au mouvement, au stockage et à la gestion des matériaux au sein d'une usine. Il englobe la manutention efficace des matières premières, des composants et des produits finis d'un point à un autre de l'environnement de production.

- La logistique interne vise à optimiser les opérations de la chaîne d'approvisionnement interne, à minimiser les temps d'arrêt, à améliorer l'efficacité de la production et à réduire les coûts globaux en utilisant des technologies avancées, l'automatisation et des processus rationalisés.

Quels sont les principaux points à retenir du marché de la logistique interne ?

- La demande croissante d'une gestion efficace de la chaîne d'approvisionnement constitue un moteur essentiel du marché. Face à la complexité croissante des chaînes d'approvisionnement, les entreprises reconnaissent l'impératif d'optimiser la logistique interne pour améliorer l'efficacité globale de la chaîne d'approvisionnement. Les solutions logistiques internes jouent un rôle crucial pour minimiser les délais, rationaliser les flux de matières au sein des sites de production et assurer une coordination fluide entre les différents acteurs opérationnels.

- L'Amérique du Nord a dominé le marché de la logistique interne avec la plus grande part de revenus de 36,46 % en 2024, grâce à une forte adoption de l'automatisation, de la robotique et des systèmes avancés de manutention des matériaux dans les secteurs de la fabrication, de l'automobile, de l'alimentation et des boissons et du commerce électronique.

- L'Asie-Pacifique devrait connaître le TCAC le plus rapide de 5,4 % entre 2025 et 2032, grâce à une industrialisation rapide, à l'essor du commerce électronique et à l'augmentation des investissements dans l'automatisation de la fabrication et de l'entreposage.

- Le segment des lignes d'assemblage/production a dominé le marché de la logistique interne avec la plus grande part de revenus du marché de 46,8 % en 2024, grâce à l'intégration croissante des véhicules à guidage automatique (AGV), des convoyeurs et des bras robotisés pour rationaliser le mouvement des composants et optimiser la fabrication juste à temps (JIT).

Portée du rapport et segmentation du marché de la logistique interne

|

Attributs |

Informations clés sur le marché de la logistique interne |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la logistique interne ?

Accélération de l'automatisation grâce à des opérations pilotées par l'IA et la robotique

- Une tendance majeure et en pleine croissance sur le marché mondial de la logistique interne est l'intégration de l'intelligence artificielle (IA) avancée avec des robots mobiles autonomes (AMR), des véhicules à guidage automatique (AGV) et des systèmes de convoyeurs intelligents, permettant une efficacité, une précision et une adaptabilité accrues dans les processus de manutention des matériaux.

- Par exemple, les systèmes de convoyage intelligents de Daifuku utilisent l'analyse prédictive basée sur l'IA pour optimiser le routage et réduire les temps d'arrêt, tandis qu'Honeywell Intelligrated déploie un tri basé sur l'apprentissage automatique pour améliorer le rendement dans les environnements de production complexes. De même, les systèmes de stockage cubiques d'AutoStore exploitent des algorithmes d'IA pour ajuster dynamiquement les séquences de prélèvement, améliorant ainsi la productivité de l'entrepôt.

- Les capacités d'IA en logistique interne permettent de prévoir la demande, d'ajuster les flux de travail en temps réel et de permettre la maintenance prédictive. L'intégration de la robotique simplifie les tâches répétitives ou laborieuses. Par exemple, Geek+ déploie des robots guidés par vision avec guidage par IA pour minimiser les encombrements, et SSI Schaefer associe robotique et IA pour une consolidation intelligente des commandes.

- La convergence de la robotique alimentée par l'IA avec les plates-formes connectées à l'IoT prend en charge la surveillance, le contrôle et l'optimisation unifiés sur l'ensemble de l'usine, s'intégrant de manière transparente aux systèmes ERP, MES et WMS.

- Cette évolution vers des systèmes intralogistiques plus intelligents, auto-apprenants et hautement automatisés redéfinit les critères opérationnels des sites de production et de distribution. Des entreprises comme Vanderlande développent des logiciels de contrôle robotisés et basés sur l'IA capables de s'adapter aux fluctuations de la production, réduisant ainsi l'intervention humaine.

- La demande croissante de solutions logistiques internes qui fusionnent l'adaptabilité de l'IA avec l'automatisation robotisée est en plein essor dans les secteurs de l'automobile, de l'alimentation et des boissons, de la pharmacie et de l'électronique, motivée par la volonté d'opérations plus rapides, plus sûres et plus rentables.

Quels sont les principaux moteurs du marché de la logistique interne ?

- Le besoin croissant d'efficacité opérationnelle, de réduction des temps d'arrêt et d'amélioration des normes de sécurité est un moteur essentiel de la croissance du marché de la logistique interne.

- Par exemple, en janvier 2025, Toyota Material Handling a lancé ses chariots élévateurs autonomes dotés d'IA et de capteurs de sécurité avancés et d'une intégration de gestion de flotte, ciblant les secteurs de l'automobile, de la vente au détail et de la fabrication lourde.

- Face à l'augmentation des volumes de production et à la complexification des chaînes d'approvisionnement, les fabricants recherchent des systèmes plus automatisés, une visibilité des données en temps réel et une intégration fluide avec l'infrastructure numérique existante. La logistique interne offre un avantage significatif par rapport à la manutention manuelle, en permettant l'automatisation des mouvements de marchandises, le suivi des stocks et la livraison juste-à-temps.

- En outre, l’expansion de la fabrication axée sur le commerce électronique et le passage à une production allégée alimentent l’adoption, la logistique automatisée en usine devenant essentielle pour les lignes de production synchronisées, les zones d’assemblage et la logistique sortante.

- La demande de solutions modulaires, évolutives et économes en énergie, combinée à une réduction de la dépendance à la main-d'œuvre, accélère encore leur adoption. L'intégration aisée aux installations existantes et la compatibilité avec les infrastructures de l'Industrie 4.0 permettent une pénétration plus large du marché.

Quel facteur remet en cause la croissance du marché de la logistique interne ?

- Les coûts d'investissement initiaux élevés et la complexité de l'intégration représentent des défis importants pour le marché de la logistique interne, en particulier pour les petites et moyennes entreprises (PME) disposant de budgets d'investissement limités.

- Par exemple, les systèmes robotiques avancés ou les solutions de stockage automatisées à haute densité peuvent nécessiter des millions d'investissement initial, ainsi que des temps d'arrêt substantiels pour l'installation et l'intégration avec les systèmes existants.

- De plus, les préoccupations en matière de cybersécurité liées aux équipements connectés, telles que les risques de failles de sécurité, de sabotage opérationnel ou de vol de données, posent des défis aux installations adoptant l'automatisation logistique liée à l'IoT. Les cyberattaques industrielles de ces dernières années ont accru la prudence des fabricants.

- La résolution de ces problèmes nécessite des stratégies de déploiement modulaires, des modèles de robotique en tant que service (RaaS) basés sur l'abonnement et des protocoles de cybersécurité solides, notamment la segmentation du réseau et les communications cryptées.

- En outre, la résistance de la main-d’œuvre à l’automatisation, due à la crainte d’un déplacement d’emplois, peut ralentir les délais de mise en œuvre, en particulier dans les régions où les syndicats sont forts.

- Pour surmonter ces obstacles, les leaders de l'industrie doivent privilégier des solutions d'automatisation abordables, sécurisées et interopérables tout en proposant des démonstrations claires du retour sur investissement et des programmes de perfectionnement pour soutenir la transition de la main-d'œuvre.

Comment le marché de la logistique interne est-il segmenté ?

Le marché est segmenté en fonction de l’emplacement, du produit et de l’application.

- Par emplacement

En fonction de la localisation, le marché de la logistique interne est segmenté en lignes d'assemblage/production, installations de stockage, postes de conditionnement, etc. Le segment des lignes d'assemblage/production a dominé le marché de la logistique interne avec la plus grande part de chiffre d'affaires, soit 46,8 % en 2024. Ce segment est porté par l'intégration croissante des véhicules à guidage automatique (AGV), des convoyeurs et des bras robotisés pour rationaliser le mouvement des composants et optimiser la production juste-à-temps (JAT). La demande d'automatisation dans les environnements de production à haut volume, notamment dans les secteurs de l'automobile et de l'électronique, continue de stimuler ce segment.

Le segment des installations de stockage devrait enregistrer le taux de croissance le plus rapide de 18,6 % entre 2025 et 2032, soutenu par l'adoption de systèmes automatisés de stockage et de récupération à haute densité (AS/RS) et de solutions de gestion d'entrepôt basées sur l'IA pour maximiser l'utilisation de l'espace et réduire les coûts opérationnels.

- Par produit

En termes de produits, le marché de la logistique interne est segmenté en grues, convoyeurs et systèmes de tri, systèmes automatisés de stockage et de récupération (AS/RS), systèmes de gestion d'entrepôt (WMS), véhicules à guidage automatique (AGV), robots, etc. En 2024, le segment des convoyeurs et systèmes de tri détenait la plus grande part de chiffre d'affaires, avec 28,5 %, grâce à leur déploiement généralisé pour un flux de matériaux continu et à haut débit dans les opérations de fabrication et de conditionnement. Les avancées technologiques telles que le routage piloté par l'IA, la surveillance IoT et les entraînements écoénergétiques ont encore renforcé leur adoption.

Le segment des véhicules à guidage automatique (AGV) devrait connaître le TCAC le plus élevé entre 2025 et 2032, alimenté par le besoin croissant de solutions flexibles, évolutives et économes en main-d'œuvre pour le transport de matériaux entre les sites industriels. La capacité des AGV à s'intégrer parfaitement aux plateformes WMS et MES les rend particulièrement attractifs pour les installations de l'Industrie 4.0.

- Par application

En fonction des applications, le marché de la logistique interne est segmenté en : automobile, aéronautique, agroalimentaire, métaux et machines lourdes, semi-conducteurs et électronique, santé, etc. Le segment automobile a dominé le marché de la logistique interne avec une part de marché de 31,7 % en 2024, grâce à sa forte dépendance à la synchronisation des flux de matières, à la traçabilité des composants et à la robotisation des chaînes de montage. L’augmentation des investissements dans les installations de production de véhicules électriques (VE) et les usines de fabrication modulaire soutient également la demande.

Le secteur des semi-conducteurs et de l'électronique devrait connaître sa croissance annuelle moyenne la plus rapide entre 2025 et 2032, grâce aux exigences strictes du secteur en matière de manutention de précision, de contrôle de la contamination et de logistique automatisée en salles blanches. L'augmentation des capacités de production de puces en Asie-Pacifique et en Amérique du Nord accélère l'adoption de solutions logistiques avancées en usine dans ce secteur.

Quelle région détient la plus grande part du marché de la logistique interne ?

- L'Amérique du Nord a dominé le marché de la logistique interne avec la plus grande part de revenus de 36,46 % en 2024, grâce à une forte adoption de l'automatisation, de la robotique et des systèmes avancés de manutention des matériaux dans les secteurs de la fabrication, de l'automobile, de l'alimentation et des boissons et du commerce électronique.

- La région bénéficie de la présence de fournisseurs de solutions logistiques internes de premier plan, de capacités de R&D avancées et d'une base industrielle hautement développée engagée dans l'efficacité opérationnelle

- Les entreprises privilégient les solutions qui s'intègrent parfaitement aux systèmes de gestion d'entrepôt, aux plateformes IoT et aux analyses basées sur l'IA. Parallèlement, les coûts de main-d'œuvre élevés et les normes de sécurité strictes accélèrent l'adoption de l'automatisation. Des réseaux de chaîne d'approvisionnement matures, des infrastructures de pointe et des investissements importants dans les technologies de l'Industrie 4.0 renforcent le leadership nord-américain sur le marché.

Aperçu du marché américain de la logistique interne

Le marché américain de la logistique interne a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, soutenu par une forte demande dans les usines d'assemblage automobile, les grands centres de distribution et les sites de fabrication de haute technologie. Les entreprises déploient de plus en plus de véhicules à guidage automatique (AGV), de systèmes de prélèvement robotisés et de convoyeurs à grande vitesse pour répondre aux besoins croissants de traitement des commandes en ligne et optimiser les flux de production. La pénurie croissante de main-d'œuvre, conjuguée à la nécessité d'accélérer les cycles de commande, pousse les entreprises vers des solutions automatisées entièrement intégrées.

Aperçu du marché européen de la logistique interne

Le marché européen de la logistique interne devrait connaître une croissance annuelle moyenne (TCAC) stable tout au long de la période de prévision, porté par la modernisation industrielle, la connectivité haut débit et les programmes d'automatisation soutenus par les gouvernements dans le cadre de l'Industrie 4.0. L'adoption de ces technologies est favorisée par les applications dans la fabrication de précision, l'emballage et la logistique de la chaîne du froid, l'accent étant mis sur la durabilité et les systèmes économes en énergie. Les projets, qu'ils soient greenfield ou brownfield, dans les secteurs de l'automobile, de l'aéronautique et de la machinerie lourde contribuent à la croissance du marché.

Aperçu du marché britannique de la logistique interne

Le marché britannique de la logistique interne devrait connaître une croissance annuelle composée (TCAC) soutenue au cours de la période de prévision, portée par le besoin d'une chaîne d'approvisionnement agile et flexible dans les secteurs de la transformation alimentaire, de la pharmacie et de la distribution au détail. Des investissements importants dans l'automatisation des entrepôts, l'intégration robotique et les technologies de jumeaux numériques améliorent l'efficacité. La croissance rapide du e-commerce, combinée au déploiement national de la 5G et à la modernisation des infrastructures d'entrepôt, accélère encore l'adoption de cette technologie.

Aperçu du marché allemand de la logistique interne

Le marché allemand de la logistique interne devrait connaître une croissance considérable, soutenu par son tissu industriel de pointe, sa forte industrie automobile et son expertise en ingénierie. La demande pour les AGV, les systèmes automatisés de stockage et de récupération (AS/RS) et les outils de maintenance prédictive basés sur l'IA en milieu industriel est en hausse. La durabilité, la précision et l'ingénierie de haute qualité restent des priorités absolues, favorisant l'adoption de systèmes logistiques durables, efficaces et modulaires.

Quelle région connaît la croissance la plus rapide sur le marché de la logistique interne ?

L'Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 5,4 % entre 2025 et 2032, grâce à une industrialisation rapide, à l'essor du e-commerce et à la hausse des investissements dans l'automatisation de la production et de l'entreposage. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde adoptent de plus en plus de solutions logistiques rentables et avancées, soutenues par des initiatives gouvernementales en faveur de la fabrication intelligente et de la numérisation industrielle. La position de force de la région en tant que pôle manufacturier mondial garantit des prix d'équipement compétitifs et un déploiement rapide de systèmes avancés.

Aperçu du marché japonais de la logistique interne

Le marché japonais de la logistique interne prend de l'ampleur grâce à son secteur manufacturier de classe mondiale, à son expertise en robotique et à son souci de la précision opérationnelle. L'adoption de ces technologies est forte dans les secteurs de l'automobile, de l'électronique et de la santé, avec un intérêt marqué pour les robots collaboratifs et les systèmes AS/RS compacts afin d'optimiser l'espace. La culture japonaise de l'innovation et de la fabrication de qualité répond à la demande de solutions d'automatisation logistique performantes et fiables.

Aperçu du marché chinois de la logistique interne

En 2024, le marché chinois de la logistique interne représentait la plus grande part de la région Asie-Pacifique, grâce à l'automatisation rapide des centres de traitement des commandes de commerce électronique , de la fabrication électronique et des usines de transformation alimentaire. Les programmes gouvernementaux de fabrication intelligente et les investissements importants dans les technologies logistiques basées sur l'IA accélèrent leur adoption. Une importante base de production nationale, des prix compétitifs et le développement des marques d'automatisation locales consolident le rôle de leader de la Chine dans la région.

Quelles sont les principales entreprises du marché de la logistique interne ?

Le secteur de la logistique interne est principalement dirigé par des entreprises bien établies, notamment :

- Honeywell Intelligrated (États-Unis)

- Daifuku Co., Ltd. (Japon)

- SSI Schaefer (Allemagne)

- Groupe Toyota Material Handling (Japon)

- Vanderlande Industries Holding BV (Pays-Bas)

- Dematic (Allemagne)

- Swisslog (KUKA AG) (Suisse)

- Groupe logistique TGW (Autriche)

- Knapp AG (Autriche)

- Bastian Solutions (États-Unis)

- Muratec Machinery Ltd. (Japon)

- CIMCORP (Finlande)

- SSI SCHAEFER (Allemagne)

- Groupe BEUMER (Allemagne)

- Groupe Interroll (Suisse)

- AutoStore AS (Norvège)

- Magazino GmbH (Allemagne)

- Geek+ Technology Co., Ltd. (Chine)

- GreyOrange Pte Ltd (Singapour)

- Fetch Robotics, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de la logistique interne ?

- En octobre 2023, Honeywell Intelligrated a lancé le Honeywell Genesis R60 AMR, un robot mobile autonome de nouvelle génération conçu pour assurer des opérations de manutention efficaces et flexibles dans les entrepôts et les centres de distribution. Avec cette innovation, l'entreprise a renforcé son leadership en matière de solutions d'automatisation pour le marché de la logistique interne, améliorant ainsi la productivité et la flexibilité opérationnelle de ses clients.

- En septembre 2023, Swisslog et GreyOrange ont annoncé un partenariat stratégique, alliant l'expertise reconnue de Swisslog en matière de systèmes automatisés de stockage et de récupération (ASRS) aux technologies avancées de prélèvement et de tri robotisés de GreyOrange afin d'optimiser les capacités de traitement des commandes e-commerce. En unissant leurs forces, les deux entreprises visent à révolutionner l'efficacité des entrepôts et à offrir un traitement des commandes plus rapide et plus précis à leurs clients du monde entier.

- En juin 2023, BEUMER Group GmbH & Co. KG a acquis The Hendrik Group Inc., élargissant ainsi son portefeuille de solutions de transport de produits en vrac au sein de ses sites de production. Grâce à l'intégration de son expertise en matière de convoyeurs à bande pneumatiques, BEUMER peut désormais proposer aux fabricants des systèmes de transport plus efficaces et plus respectueux de l'environnement, renforçant ainsi sa position concurrentielle dans le domaine des solutions logistiques durables.

- En mai 2023, SSI Schaefer s'est associé à Brands for Less pour mettre en œuvre un système de stockage automatisé de pointe, doté de navettes robotisées et d'élévateurs verticaux pour la livraison des bacs aux points de collecte désignés. Cette collaboration a permis aux deux entreprises d'améliorer l'efficacité du stockage et de la récupération, de réduire leurs coûts d'exploitation et de poser les bases d'une croissance future évolutive.

- En janvier 2023, KUKA AG a modernisé sa plateforme KMP 600-S diffDrive, un véhicule à guidage automatique (AGV) à grande vitesse conçu pour une durabilité et des performances optimales dans les environnements industriels exigeants. En améliorant sa conception IP 54, KUKA a garanti la fiabilité de fonctionnement de l'AGV dans des conditions difficiles, renforçant ainsi son engagement à fournir des solutions d'automatisation résilientes et performantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.