Global Industrial Coating Market

Taille du marché en milliards USD

TCAC :

%

USD

112.80 Billion

USD

147.96 Billion

2024

2032

USD

112.80 Billion

USD

147.96 Billion

2024

2032

| 2025 –2032 | |

| USD 112.80 Billion | |

| USD 147.96 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements industriels, par résine (alkyde, acrylique, polyuréthane, époxy, polyester et fluoropolymères), technologie (solvant, eau et poudre), utilisation finale (industrie générale, automobile et transport, protection marine, bois industriel et emballage) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des revêtements industriels ?

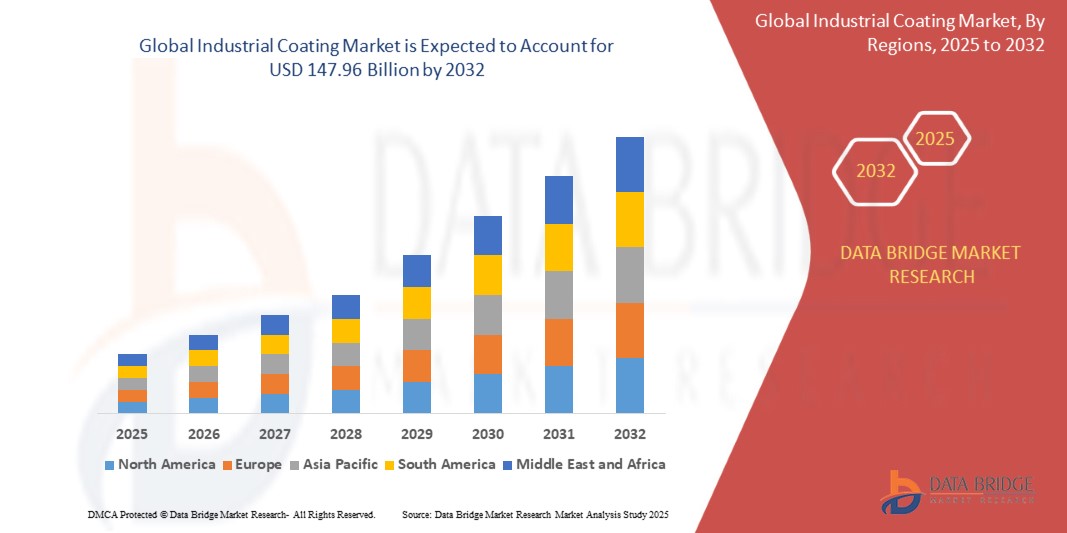

- La taille du marché mondial des revêtements industriels était évaluée à 112,80 milliards USD en 2024 et devrait atteindre 147,96 milliards USD d'ici 2032 , à un TCAC de 3,45 % au cours de la période de prévision.

- Le marché des revêtements industriels connaît une croissance soutenue, portée par une demande croissante dans divers secteurs, notamment l'automobile, l'aéronautique et la construction. Alors que les industries privilégient la durabilité et la performance, les innovations technologiques en matière de revêtement, telles que les formulations écologiques et les méthodes d'application avancées, apparaissent comme des tendances clés.

- Les développements récents incluent l'introduction de revêtements haute performance avec une résistance améliorée aux produits chimiques , à l'exposition aux UV et à la corrosion, qui sont essentiels pour prolonger la durée de vie des composants industriels.

- Les entreprises privilégient également des pratiques durables, favorisant le développement de revêtements biosourcés et de solutions aqueuses minimisant l'impact environnemental. L'intégration des technologies numériques dans les applications de revêtements est une autre tendance notable, améliorant l'efficacité et la précision du processus d'application.

- Dans l’ensemble, le marché des revêtements industriels est sur le point de connaître une expansion significative à mesure qu’il s’adapte à l’évolution des demandes des consommateurs et aux pressions réglementaires, se positionnant à l’avant-garde de l’innovation et de la durabilité dans les applications industrielles.

Quels sont les principaux points à retenir du marché des revêtements industriels ?

- Les industries automobile et aérospatiale connaissent une croissance robuste, ce qui stimule considérablement la demande de revêtements hautes performances

- Dans le secteur automobile, d'ici 2026, le nombre de véhicules particuliers devrait augmenter de 9,4 à 13,4 millions d'unités, et celui des véhicules utilitaires de 2 à 3,9 millions. Cette forte croissance nécessite des revêtements améliorant la durabilité et l'esthétique, et offrant une résistance aux conditions extrêmes, telles que l'exposition aux UV et la corrosion.

- L'Asie-Pacifique a dominé le marché des revêtements industriels avec la plus grande part de revenus de 39,82 % en 2024, grâce à une production manufacturière robuste dans les secteurs de l'automobile, de l'électronique et des industries lourdes, ainsi qu'à l'adoption croissante de technologies avancées d'ingénierie de surface.

- L'Amérique du Nord devrait connaître le TCAC le plus rapide, soit 8,1 %, au cours de la période de prévision de 2025 à 2032, soutenue par une demande accrue de revêtements haute performance dans les secteurs de l'aérospatiale, de la défense et de l'énergie.

- Le segment acrylique a dominé le marché avec la plus grande part de revenus du marché de 28,5 % en 2024, en raison de son excellente résistance aux intempéries, de sa rétention de couleur et de sa rentabilité dans diverses applications industrielles.

Portée du rapport et segmentation du marché des revêtements industriels

|

Attributs |

Informations clés sur le marché des revêtements industriels |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des revêtements industriels ?

« Adoption de la pulvérisation de gaz froid dans les applications de fabrication additive et de réparation »

- Une tendance majeure sur le marché des revêtements industriels est l'intégration de la technologie de projection de gaz froid dans la fabrication additive et la réparation de composants de haute précision, notamment dans les secteurs de l'aérospatiale, de la défense et de la mécanique lourde. Ce procédé à l'état solide permet d'appliquer les revêtements sans faire fondre la matière première, préservant ainsi les propriétés du matériau de base.

- Par exemple, OC Oerlikon investit activement dans des systèmes de projection à froid pour la réparation des aubes de turbine et des pièces de moteur, réduisant ainsi considérablement les délais d'exécution. Praxair Surface Technologies fournit également des systèmes de projection à froid clés en main pour une utilisation industrielle à grande échelle.

- Les avantages de la projection à froid, tels qu'une distorsion thermique minimale, une oxydation réduite et une force d'adhérence élevée, la rendent idéale pour les alliages légers tels que l'aluminium, le titane et le magnésium.

- Le procédé s'aligne également sur les objectifs de durabilité en réduisant la consommation d'énergie et le gaspillage de matériaux, offrant une alternative verte aux techniques conventionnelles de soudage et de projection thermique.

- Des entreprises telles que Wall Colmonoy utilisent la projection à froid pour des solutions de revêtement sur mesure dans les applications de l'aviation, de l'énergie et de la production d'électricité, poussant la technologie dans la fabrication grand public.

- Cette tendance devrait accélérer le passage mondial vers des solutions de revêtement de surface hautes performances, respectueuses de l'environnement et axées sur la réparation au cours de la prochaine décennie.

Quels sont les principaux moteurs du marché des revêtements industriels ?

- La demande croissante de revêtements résistants à la corrosion et à l'usure dans les secteurs de l'automobile, de la marine et de l'industrie lourde stimule le marché. Les revêtements industriels améliorent la longévité et les performances des équipements exposés à des environnements difficiles.

- Par exemple, en février 2024, Saint-Gobain a élargi sa gamme de produits résistants à l'usure grâce à la projection à froid, ciblant la demande croissante des secteurs du transport et des machines lourdes.

- La pulvérisation de gaz froid est particulièrement appréciée pour les substrats sensibles à la température, tels que les boîtiers électroniques et les pièces structurelles légères, permettant une application sans compromettre l'intégrité.

- Les OEM adoptent de plus en plus la pulvérisation à froid pour une maintenance économique du cycle de vie, réduisant ainsi les remplacements de composants et les temps d'arrêt

- La capacité à déposer des revêtements denses et épais avec une force de liaison élevée rend également la projection à froid adaptée à la gestion thermique dans les applications électroniques et biomédicales.

- De plus, les incitations gouvernementales et l'augmentation des dépenses de R&D dans les technologies de revêtement avancées accélèrent le déploiement de la projection à froid dans la défense, l'aérospatiale et les systèmes industriels haute performance.

Quel facteur freine la croissance du marché des revêtements industriels ?

- Un obstacle important pour le marché des revêtements industriels est l'investissement en capital élevé et le savoir-faire technique requis pour la configuration de la projection à froid, y compris les systèmes de gaz haute pression, la robotique et les buses de précision.

- Par exemple, les petites entreprises des marchés émergents ont souvent du mal à disposer de l’infrastructure et de la main-d’œuvre qualifiée nécessaires pour exploiter efficacement ces systèmes.

- De plus, les limitations matérielles et les contraintes d'application géométriques restreignent le revêtement de certaines surfaces complexes ou de dureté élevée par rapport aux méthodes de projection plasma ou HVOF.

- L'absence de protocoles standardisés dans les secteurs sensibles à la certification, tels que l'aérospatiale et les dispositifs médicaux, entrave une adoption plus large, car la cohérence et la répétabilité sont cruciales.

- Des entreprises telles que GTV Wear Protection GmbH relèvent ce défi en développant des plateformes de projection à froid modulaires et des solutions spécifiques aux applications pour élargir l'attrait de la technologie

- La croissance du marché dépend de la capacité à réduire la complexité du système, à améliorer la formation et à standardiser les processus d'assurance qualité, faisant de la projection à froid une option viable pour des applications industrielles plus larges.

Comment le marché des revêtements industriels est-il segmenté ?

Le marché est segmenté en fonction de la résine, de la technologie et de l’utilisation finale.

• Par résine

En termes de résine, le marché des revêtements industriels est segmenté en alkydes, acryliques, polyuréthanes, époxydes, polyesters et fluoropolymères. Le segment acrylique a dominé le marché avec une part de marché de 28,5 % en 2024, grâce à son excellente résistance aux intempéries, sa bonne conservation des couleurs et son excellent rapport qualité-prix pour diverses applications industrielles. Les revêtements acryliques sont largement utilisés pour les structures métalliques, les machines et les équipements, offrant un séchage rapide et une résistance aux UV.

Le segment des époxydes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adhérence, sa résistance chimique et sa durabilité supérieures, notamment dans les environnements industriels difficiles. Les revêtements époxydes sont largement utilisés dans les applications de protection marine, pétrolière et gazière, ainsi que dans les procédés chimiques, en raison de leur protection durable contre la corrosion.

• Par technologie

Sur le plan technologique, le marché est segmenté en revêtements à base de solvant, à base d'eau et en poudre. Le segment des revêtements à base de solvant détenait la plus grande part de chiffre d'affaires du marché, avec 41,2 % en 2024, grâce à ses fortes propriétés d'adhérence, son durcissement rapide et ses performances éprouvées en conditions d'humidité élevée ou de conditions météorologiques défavorables. Les revêtements à base de solvant sont privilégiés pour les applications lourdes, notamment dans les transports, les infrastructures et la construction.

Le segment des revêtements en poudre devrait connaître le TCAC le plus élevé au cours de la période de prévision, grâce à ses avantages environnementaux, tels que de faibles émissions de COV, une utilisation optimale des matériaux et une qualité de finition supérieure. Ce segment connaît un fort succès dans les revêtements de meubles, d'électroménagers et de composants automobiles.

• Par utilisation finale

En fonction de l'utilisation finale, le marché des revêtements industriels est segmenté en industrie générale, automobile et transport, protection marine, bois industriel et emballage. Le segment de l'industrie générale a dominé le marché avec la plus grande part de chiffre d'affaires (33,6 %) en 2024, grâce à la large application des revêtements dans les équipements, outils, matériaux de construction et machines utilisés dans la production industrielle.

Le secteur de l'automobile et des transports devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de matériaux légers pour véhicules, de protection contre la corrosion et d'esthétique haute performance. Les revêtements industriels jouent un rôle crucial dans la prolongation de la durabilité des véhicules et l'amélioration de la consommation de carburant grâce à des finitions de matériaux avancées.

Quelle région détient la plus grande part du marché des revêtements industriels ?

- L'Asie-Pacifique a dominé le marché des revêtements industriels avec la plus grande part de revenus de 39,82 % en 2024, grâce à une production manufacturière robuste dans les secteurs de l'automobile, de l'électronique et des industries lourdes, ainsi qu'à l'adoption croissante de technologies avancées d'ingénierie de surface.

- Des pays comme la Chine, le Japon, l'Inde et la Corée du Sud accélèrent leurs investissements dans l'aérospatiale, les énergies renouvelables et l'entretien des infrastructures publiques, ce qui alimente la demande de revêtements écologiques hautes performances tels que la pulvérisation de gaz froid.

- L'essor de la production localisée, combiné aux initiatives régionales favorisant la fabrication durable et l'extension du cycle de vie des composants industriels, positionne l'Asie-Pacifique comme un leader mondial de l'innovation et de l'adoption des revêtements industriels.

Aperçu du marché chinois des revêtements industriels

En 2024, la Chine détenait la plus grande part de marché en Asie-Pacifique, grâce à son importante production industrielle, à sa forte présence sur les marchés OEM et MRO, et au soutien gouvernemental à la fabrication intelligente et aux technologies vertes. L'augmentation des exportations de produits revêtus à valeur ajoutée et l'intérêt croissant pour les applications militaires et aéronautiques sont des facteurs clés qui favorisent la pénétration de la technologie de projection à froid dans divers secteurs.

Aperçu du marché japonais des revêtements industriels

Le Japon connaît une croissance rapide dans le secteur des revêtements industriels, grâce à son expertise en ingénierie de précision, à la forte demande de revêtements protecteurs légers et à leur utilisation croissante dans la robotique, l'électronique et les dispositifs médicaux. L'accent mis par le pays sur les méthodes de réparation non invasives et les solutions respectueuses de l'environnement favorise l'adoption des technologies de projection à froid, notamment pour les infrastructures vieillissantes et les applications de haute technologie.

Quelle région connaît la croissance la plus rapide sur le marché des revêtements industriels ?

L'Amérique du Nord devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 8,1 % sur la période de prévision 2025-2032, grâce à la demande croissante de revêtements haute performance dans les secteurs de l'aérospatiale, de la défense et de l'énergie. L'accent croissant mis par la région sur la rénovation des actifs vieillissants, le contrôle de la corrosion et la fabrication additive stimule la croissance. De plus, la présence d'entreprises de premier plan et de capacités de R&D avancées favorise l'innovation dans les technologies de projection thermique et à froid dans des secteurs clés.

Aperçu du marché américain des revêtements industriels

Le marché américain dominera l'Amérique du Nord en 2024, grâce à des investissements importants dans l'aérospatiale, la modernisation militaire et des pratiques de fabrication durables. La demande de revêtements avancés dans des secteurs tels que le pétrole et le gaz, les infrastructures et l'électronique est en hausse, grâce aux initiatives gouvernementales soutenant l'innovation en matière de projection à froid pour la réparation des composants et la prolongation de leur durée de vie.

Aperçu du marché canadien des revêtements industriels

Le Canada connaît une adoption croissante des revêtements industriels en raison de l'importance accordée aux industries primaires, au renouvellement des infrastructures et à la conformité environnementale. Les applications de projection à froid se développent dans les équipements miniers, les composants de transport et les systèmes d'énergie propre, grâce aux efforts nationaux visant à développer des technologies de fabrication durables et à faibles émissions.

Quelles sont les principales entreprises du marché des revêtements industriels ?

L'industrie des revêtements industriels est principalement dirigée par des entreprises bien établies, notamment :

- PPG Industries, Inc. (États-Unis)

- Groupe NIPSEA (Singapour)

- Axalta Coating Systems, LLC (États-Unis)

- La société Sherwin-Williams (États-Unis)

- Akzo Nobel NV (Pays-Bas)

- Peintures asiatiques (Inde)

- Jotun (Norvège)

- Groupe Beckers (Suède)

- RPM International Inc. (États-Unis)

- Kansai Paint Co., Ltd. (Japon)

- Hempel A/S (Danemark)

- KCC CORPORATION (Corée du Sud)

- Sika AG (Suisse)

- NOROO Paint & Coatings Co., Ltd. (Corée du Sud)

- Wacker Chemie AG (Allemagne)

Quels sont les développements récents sur le marché mondial des revêtements industriels ?

- En septembre 2024, Evonik Coating Additives a lancé des biosurfactants révolutionnaires, spécialement conçus pour les formulations de revêtements et d'encres. Ces deux nouveaux produits, TEGO Wet 570 Terra et TEGO Wet 580 Terra, sont sur le point de révolutionner l'industrie des peintures, des revêtements et des encres en offrant des performances élevées et une durabilité exceptionnelle.

- En septembre 2024, Crawford United Corporation a annoncé l'acquisition d'Advanced Industrial Coatings, société basée à Stockton, en Californie. Advanced Industrial Coatings est spécialisée dans la fourniture de solutions de revêtement haute performance pour les secteurs de l'aérospatiale, des semi-conducteurs, du médical, de l'énergie et d'autres industries. L'entreprise propose des solutions sur mesure, notamment des applications antiadhésives, résistantes à la chaleur, aux produits chimiques et à la corrosion, pour les industries nécessitant des fluoropolymères et autres revêtements avancés.

- En août 2020, Sherwin-Williams Protective & Marine a lancé une technologie de durcissement rapide visant à réduire considérablement le temps d'application et les coûts de main-d'œuvre pour la protection de l'acier de construction. Le système Envirolastic 2500, qui offre une rétention de couleur et de brillance comparable à celle des couches de finition polyuréthane, peut être appliqué en une ou plusieurs couches. Il permet un traitement en atelier plus rapide qu'avec les systèmes de revêtement bicomposants classiques.

- En juillet 2020, PPG a lancé son nouveau revêtement hydrophobe PPG SURFACE SEAL pour les vitres transparentes destinées à l'aéronautique. Conçu spécifiquement pour les pare-brise en verre et en verre antistatique, Surface Seal est un revêtement hydrofuge et anti-pluie haut de gamme. Il améliore la visibilité du pilote par temps humide et, en remplacement des systèmes d'essuie-glace traditionnels, il contribue à une meilleure efficacité énergétique en réduisant le poids et en améliorant l'aérodynamisme.

- En janvier 2020, Royal DSM, leader mondial des solutions scientifiques pour la nutrition, la santé et la vie durable, a annoncé que sa résine auto-matante innovante d'origine biologique, Decovery® SP-2022 XP, a été incorporée avec succès par les formulateurs de revêtements Ciranova et Arboritec AB dans les produits présentés à Domotex 2020.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.