Global Infectious Disease Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

26.63 Billion

USD

41.80 Billion

2025

2033

USD

26.63 Billion

USD

41.80 Billion

2025

2033

| 2026 –2033 | |

| USD 26.63 Billion | |

| USD 41.80 Billion | |

| % | |

|

Segmentation du marché mondial des diagnostics des maladies infectieuses, par produit (réactifs, tests et instruments), test (laboratoire et diagnostic au point de soins), technologie (immunodiagnostic, microbiologie, PCR, NGS et INAAT), techniques (techniques conventionnelles, techniques biochimiques et techniques moléculaires), affection (infections bactériennes, infections virales, infections du SNC, infections cardiovasculaires, infections fongiques, infections gastro-intestinales, infections sexuellement transmissibles et autres), utilisateur final (laboratoires de diagnostic, établissements universitaires et médicaux, organismes de recherche sous contrat, hôpitaux et centres chirurgicaux, cliniques ambulatoires et soins à domicile) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des diagnostics des maladies infectieuses

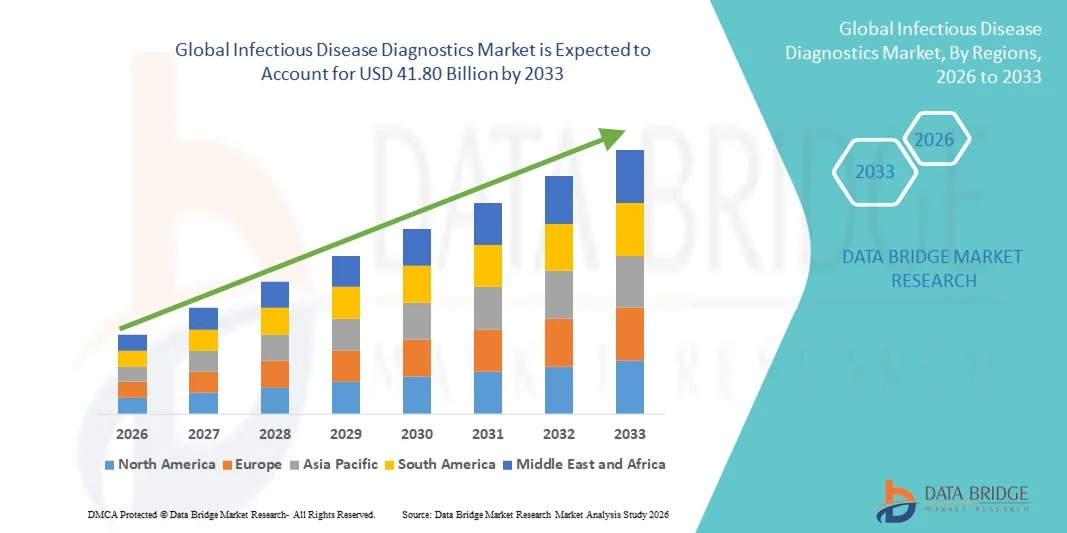

- Le marché mondial des diagnostics des maladies infectieuses était évalué à 26,63 milliards de dollars américains en 2025 et devrait atteindre 41,80 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la charge mondiale croissante des maladies infectieuses (telles que le VIH, la tuberculose, l'hépatite et les épidémies virales émergentes), associée aux progrès réalisés dans le domaine du diagnostic moléculaire, des technologies de tests rapides et des solutions de soins de proximité qui permettent une détection plus rapide et plus précise des maladies, tant en milieu clinique que décentralisé.

- De plus, l'augmentation des investissements dans les soins de santé, les initiatives de santé publique et la demande croissante de diagnostics précoces et précis pour améliorer les résultats pour les patients et renforcer la préparation aux épidémies stimulent l'adoption de solutions de diagnostic des maladies infectieuses dans le monde entier, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des diagnostics des maladies infectieuses

- Les outils de diagnostic des maladies infectieuses, incluant les tests moléculaires, sérologiques et de diagnostic au point de soins, deviennent essentiels dans les systèmes de santé modernes pour la détection, le suivi et la prise en charge rapides des maladies infectieuses dans les contextes cliniques, hospitaliers et décentralisés, grâce à leur précision, leur rapidité et leur intégration aux plateformes de santé numérique.

- La demande croissante de diagnostics des maladies infectieuses est principalement due à la prévalence croissante de ces maladies, à l'augmentation des initiatives gouvernementales et privées en matière de santé publique pour un dépistage précoce et au besoin de solutions de test rapides, fiables et rentables, notamment en cas d'épidémie.

- L'Amérique du Nord a dominé le marché du diagnostic des maladies infectieuses en 2025, avec une part de revenus de 38,5 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies de diagnostic innovantes et une présence importante d'acteurs majeurs du secteur. Aux États-Unis, l'adoption des tests a connu une croissance substantielle dans les hôpitaux et les laboratoires de diagnostic, grâce aux innovations dans les technologies PCR et immunodiagnostiques, ainsi qu'aux solutions de diagnostic rapide au point de soins.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du diagnostic des maladies infectieuses au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la sensibilisation croissante aux maladies infectieuses et du développement des infrastructures de santé dans les économies émergentes.

- Le segment des réactifs a dominé le marché du diagnostic des maladies infectieuses avec une part de marché de 44,2 % en 2025, grâce à leur rôle essentiel dans les tests de laboratoire et les soins de proximité, leur large applicabilité aux infections bactériennes, virales et fongiques, et leur utilisation croissante dans les techniques de diagnostic conventionnelles et moléculaires.

Portée du rapport et segmentation du marché des diagnostics des maladies infectieuses

|

Attributs |

Diagnostic des maladies infectieuses : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des diagnostics des maladies infectieuses

Expansion des tests rapides et des tests au point de service

- L'adoption croissante des plateformes de tests rapides et de diagnostic au point de soins (POC) constitue une tendance majeure et en pleine accélération sur le marché mondial du diagnostic des maladies infectieuses. Ces plateformes fournissent des résultats rapides en dehors des laboratoires traditionnels, permettant ainsi une prise de décision clinique plus rapide.

- Par exemple, le test ID NOW COVID-19 d'Abbott donne des résultats en moins de 15 minutes, permettant aux cliniques et aux petits établissements de santé d'identifier rapidement les infections et de réduire les temps d'attente des patients.

- L'intégration des tests au point de service (POC) aux plateformes de santé numérique et aux applications mobiles de notification permet un partage fluide des résultats avec les professionnels de santé et les autorités de santé publique, améliorant ainsi les délais de réponse pour la gestion des maladies.

- Ces solutions de test portables et faciles à utiliser facilitent les diagnostics décentralisés, permettent d'atteindre les zones reculées ou aux ressources limitées et soutiennent les initiatives de dépistage de masse lors d'épidémies.

- Cette tendance vers des solutions de diagnostic plus rapides, plus accessibles et connectées remodèle les modèles de prestation de soins de santé, tandis que des entreprises comme Cepheid développent des tests moléculaires sur cartouche compatibles avec de petits analyseurs automatisés pour des tests rapides sur site.

- La demande en matière de diagnostic rapide et au point de soins des maladies infectieuses croît rapidement dans les hôpitaux et les cliniques ambulatoires, car les systèmes de santé privilégient de plus en plus la détection précoce et le confinement des épidémies.

- L'intégration de l'IA et de l'analyse des données dans les dispositifs de diagnostic améliore les capacités prédictives, contribuant à la détection plus précoce des épidémies et fournissant des informations exploitables pour la prise de décision en matière de santé.

Dynamique du marché des diagnostics des maladies infectieuses

Conducteur

Prévalence croissante des maladies infectieuses et sensibilisation aux soins de santé

- L'incidence croissante des infections bactériennes, virales et fongiques dans le monde, associée à une meilleure prise de conscience des avantages du diagnostic précoce, est un facteur important de la demande accrue en matière de diagnostic des maladies infectieuses.

- Par exemple, en mars 2025, Roche a lancé le test cobas Liat SARS-CoV-2 et grippe A/B, permettant la détection simultanée de plusieurs agents pathogènes respiratoires en un seul test, favorisant ainsi des interventions cliniques plus rapides.

- Alors que les gouvernements et les professionnels de la santé font de la prévention des infections et de la préparation aux épidémies une priorité, les solutions de diagnostic offrant une grande précision et des résultats rapides sont de plus en plus utilisées dans les hôpitaux et les laboratoires.

- De plus, l'augmentation des investissements dans les infrastructures de santé et l'expansion des réseaux de diagnostic dans les économies émergentes favorisent l'adoption généralisée des plateformes de test avancées.

- La sensibilisation croissante des patients aux avantages du dépistage précoce et la demande de solutions de test pratiques et fiables sont des facteurs clés qui favorisent l'adoption des diagnostics des maladies infectieuses dans les milieux cliniques et de soins de proximité.

- L'essor de la télémédecine et des services de soins à domicile stimule la demande de kits de diagnostic portables, permettant aux patients de se tester à domicile et de partager les résultats par voie numérique avec leurs médecins.

- La collaboration entre les entreprises de diagnostic et les gouvernements dans le cadre des programmes de préparation aux épidémies favorise le déploiement à grande échelle de solutions de dépistage des maladies infectieuses dans les régions à haut risque.

Retenue/Défi

Coûts élevés et obstacles liés à la conformité réglementaire

- Le coût élevé des tests de diagnostic moléculaire avancés et des plateformes de soins au point de service, ainsi que les exigences réglementaires complexes, constituent un obstacle majeur à une plus large pénétration du marché, notamment dans les régions en développement.

- Par exemple, le prix des tests PCR multiplex pour les infections respiratoires reste prohibitif pour les petites cliniques ou les régions à faibles revenus, limitant ainsi l'accès à ces solutions de dépistage avancées.

- Les exigences strictes en matière d'approbation réglementaire et de certification des dispositifs de diagnostic, telles que l'approbation de la FDA ou le marquage CE, peuvent retarder l'accès au marché et augmenter les coûts de développement pour les fabricants.

- De plus, le manque de personnel qualifié pour exploiter des plateformes moléculaires sophistiquées dans certaines régions peut freiner leur adoption, notamment dans les établissements de soins de santé décentralisés ou éloignés.

- Surmonter ces défis grâce à un développement rentable des tests, à des flux de travail simplifiés et à des procédures réglementaires rationalisées sera essentiel à une croissance durable du marché.

- Les perturbations des chaînes d'approvisionnement et les pénuries de réactifs ou d'instruments essentiels lors d'épidémies mondiales peuvent limiter la disponibilité des tests de diagnostic et freiner la croissance du marché.

- Les préoccupations relatives à la confidentialité des données et au traitement sécurisé des résultats des tests des patients sur les plateformes de diagnostic numérique pourraient ralentir leur adoption, notamment dans les régions où la réglementation en matière de protection des données est stricte.

Étendue du marché des diagnostics des maladies infectieuses

Le marché est segmenté en fonction du produit, du test, de la technologie, des techniques, de la condition et de l'utilisateur final

- Sous-produit

Le marché du diagnostic des maladies infectieuses est segmenté, selon le type de produit, en réactifs, tests et instruments. Le segment des réactifs et des tests a dominé le marché en 2025, représentant la plus grande part de revenus (44,2 %), grâce à leur rôle crucial dans la précision des tests de laboratoire et des analyses au chevet du patient. Les réactifs et les tests sont essentiels à la réalisation de tests moléculaires, immunodiagnostiques et microbiologiques, garantissant des résultats fiables pour les infections bactériennes, virales et fongiques. Leur polyvalence et leur haute reproductibilité les rendent indispensables au diagnostic de routine et à la gestion des épidémies. De plus, les innovations continues, telles que les tests multiplex et les tests rapides, améliorent l'efficacité des flux de travail et réduisent les délais d'obtention des résultats. Ce segment bénéficie également de l'adoption croissante de ces technologies sur les marchés émergents, dont les infrastructures de santé sont en plein développement.

Le segment des instruments devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'automatisation croissante des laboratoires et le déploiement d'analyseurs de diagnostic portables et intégrés. Des instruments tels que les appareils de PCR, les analyseurs d'immunoessais automatisés et les plateformes NGS permettent des tests à haut débit, des résultats plus rapides et une précision accrue. Les hôpitaux et les instituts de recherche investissent de plus en plus dans des instruments de pointe pour faciliter le diagnostic moléculaire et la réponse rapide aux épidémies. L'introduction d'appareils connectés et dotés d'intelligence artificielle rationalise davantage les flux de travail en laboratoire et réduit les erreurs humaines. La demande croissante de multiplexage et d'intégration des données en temps réel contribue également à cette croissance.

- Par test

Selon le type de test, le marché est segmenté en tests de laboratoire et tests au point de soins (POC). Le segment des tests de laboratoire a dominé le marché en 2025 grâce à sa capacité à fournir des résultats très précis et fiables pour un large éventail de maladies infectieuses. Les laboratoires centralisés disposent d'instruments de pointe, d'un personnel qualifié et de protocoles standardisés garantissant des tests de haute qualité. Les tests de laboratoire permettent également une surveillance épidémiologique à grande échelle et la réalisation de panels multipathogènes, essentiels pour les hôpitaux et les agences de santé publique. Ce segment bénéficie de mises à niveau technologiques continues, notamment l'automatisation et les systèmes intégrés de gestion des données. Sa forte présence dans les hôpitaux, les centres de recherche et les programmes gouvernementaux assure une position dominante et stable sur le marché.

Le segment des tests au point de service devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet du besoin de diagnostics rapides dans les cliniques ambulatoires, les zones reculées et les services de soins à domicile. Les tests au point de service, notamment les tests antigéniques, d'anticorps et moléculaires, fournissent des résultats immédiats, permettant une prise de décision clinique plus rapide. Leur portabilité, leur facilité d'utilisation et les exigences minimales de formation qu'ils requièrent en font des tests idéaux pour une offre de soins décentralisée. L'adoption croissante des dispositifs de diagnostic au point de service connectés et intégrés aux smartphones accélère encore cette croissance. Ce segment bénéficie également des initiatives gouvernementales visant à élargir l'accès aux diagnostics rapides dans les régions mal desservies.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en immunodiagnostic, microbiologie, PCR, NGS et INAAT. Le segment PCR dominait le marché en 2025, grâce à sa haute sensibilité, sa spécificité et sa capacité à détecter les agents pathogènes aux premiers stades de l'infection. Les diagnostics basés sur la PCR sont largement utilisés pour les infections virales, bactériennes et fongiques, notamment lors d'épidémies et de pandémies. Les innovations continues, telles que les panels PCR multiplex et les plateformes PCR entièrement automatisées, renforcent sa position dominante. Ce segment bénéficie également de l'intégration aux systèmes d'information de laboratoire, ce qui améliore l'efficacité des flux de travail et la précision des rapports. Les hôpitaux et les centres de recherche s'appuient fortement sur la PCR pour les applications cliniques et épidémiologiques.

Le segment de l'immunodiagnostic devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de tests rapides, économiques et compatibles avec les soins de proximité. Les tests immunodiagnostiques, tels que les tests ELISA et les tests de flux latéral, détectent rapidement les antigènes ou les anticorps et sont largement utilisés pour le dépistage et les diagnostics de routine. Ce segment bénéficie d'améliorations constantes en matière de sensibilité, de portabilité et de facilité d'utilisation. Son adoption croissante dans les soins à domicile, les cliniques ambulatoires et les contextes de tests à distance soutient cette croissance. Les immunoessais multiplex et l'intégration avec des analyseurs automatisés optimisent encore davantage l'efficacité opérationnelle.

- Par les techniques

Selon les techniques utilisées, le marché se segmente en techniques conventionnelles, biochimiques et moléculaires. En 2025, le segment des techniques moléculaires dominait le marché, générant la plus grande part de revenus grâce à sa capacité à détecter les agents pathogènes rapidement, avec une grande sensibilité et une précision élevée. Le diagnostic moléculaire est essentiel pour la détection précoce, la surveillance des épidémies et la préparation aux pandémies. Il est largement utilisé dans les laboratoires hospitaliers, les instituts de recherche et les centres de diagnostic centralisés. L'automatisation et l'intégration de l'intelligence artificielle améliorent encore son efficacité et son débit. L'adoption des techniques moléculaires continue de progresser, notamment sur les marchés émergents où les infrastructures de santé sont en plein développement.

Le segment des techniques biochimiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante des méthodes enzymatiques et de détection antigène-anticorps dans les laboratoires cliniques. Ces techniques sont économiques, faciles à mettre en œuvre et de plus en plus intégrées aux analyseurs automatisés. Elles permettent des flux de travail à haut débit et conviennent aux diagnostics de routine dans les environnements aux ressources limitées. Leur adoption progresse dans les cliniques ambulatoires, les soins à domicile et les petits laboratoires. Les progrès en matière de sensibilité des tests et la miniaturisation des plateformes stimulent l'expansion du marché.

- Par condition

Selon la nature de l'infection, le marché est segmenté en infections bactériennes, virales, du système nerveux central, cardiovasculaires, fongiques, gastro-intestinales, infections sexuellement transmissibles et autres. Le segment des infections virales dominait le marché en 2025 en raison de la forte prévalence de la grippe, du VIH, de l'hépatite et de l'émergence de nouvelles épidémies virales à travers le monde. Le diagnostic viral repose sur des techniques moléculaires et immunodiagnostiques pour la détection précoce, le suivi et le confinement des épidémies. Les hôpitaux et les laboratoires de diagnostic utilisent largement les tests viraux pour la surveillance de routine et la prise en charge des patients. Les programmes de dépistage gouvernementaux et les initiatives de préparation aux pandémies contribuent également à la domination de ce segment. Les progrès technologiques constants améliorent le débit, la précision et la portabilité du diagnostic viral.

Le segment des infections bactériennes devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par l'augmentation de l'incidence des infections résistantes aux antibiotiques et la demande croissante d'identification rapide des agents pathogènes. L'adoption de panels PCR automatisés, de diagnostics indépendants de la culture et de tests multiplex soutient cette croissance. Les tests bactériens au chevet du patient sont de plus en plus utilisés dans les cliniques isolées et les services de soins à domicile. L'intégration aux systèmes de santé numériques permet une production de rapports et des décisions thérapeutiques plus rapides. L'innovation continue en matière de réactifs, de tests et d'instruments favorise également leur adoption.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires de diagnostic, établissements universitaires et médicaux, organismes de recherche sous contrat, hôpitaux et centres chirurgicaux, cliniques ambulatoires et soins à domicile. Le segment des hôpitaux et centres chirurgicaux a dominé le marché en 2025 grâce à un volume important de patients, à une forte adoption des plateformes de diagnostic avancées et à un besoin crucial de résultats rapides et précis. Les hôpitaux investissent dans des systèmes de biologie moléculaire, d'immunodiagnostic et de diagnostic au point de soins (POC) afin d'améliorer la prise en charge des patients et leur efficacité opérationnelle. Ils s'appuient sur des laboratoires centralisés pour les tests multipathogènes et les flux de travail à haut débit. Une forte intégration avec les systèmes informatiques hospitaliers et les dossiers médicaux électroniques renforce leur position dominante. Les mises à niveau technologiques continues et le soutien gouvernemental au diagnostic hospitalier consolident davantage ce segment.

Le secteur des soins de santé à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la disponibilité croissante de kits de diagnostic à domicile, la sensibilisation accrue des patients et l'intégration des technologies de télésurveillance. Les solutions de dépistage à domicile des infections virales et bactériennes permettent aux patients de surveiller leur santé facilement, tout en allégeant la pression sur les hôpitaux. La transmission numérique des résultats garantit une communication rapide avec les professionnels de santé. Ce secteur bénéficie également du développement de la télémédecine et des initiatives gouvernementales favorisant le diagnostic décentralisé. La demande croissante des consommateurs pour plus de commodité et des résultats rapides continue d'alimenter sa croissance.

Analyse régionale du marché des diagnostics des maladies infectieuses

- L'Amérique du Nord a dominé le marché du diagnostic des maladies infectieuses avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de soins de santé avancée, à une forte adoption des technologies de diagnostic innovantes et à une présence importante des principaux acteurs du secteur.

- Les prestataires de soins de santé et les laboratoires de la région privilégient la précision, la rapidité et la fiabilité, en adoptant des plateformes de tests moléculaires, immunodiagnostiques et de diagnostic au point de service pour gérer efficacement les infections bactériennes, virales et fongiques.

- Cette adoption généralisée est également favorisée par un financement public substantiel des initiatives de santé publique, une forte présence d'entreprises de diagnostic de premier plan et l'importance croissante accordée à la préparation aux épidémies et à la rapidité de la réponse aux flambées épidémiques.

Analyse du marché américain des diagnostics des maladies infectieuses

Le marché américain du diagnostic des maladies infectieuses a généré 42 % des revenus en Amérique du Nord en 2025, grâce à des infrastructures de santé performantes, à l'adoption généralisée des plateformes de tests moléculaires et de diagnostic au point de soins, et à une forte priorité accordée au dépistage précoce. Les professionnels de santé privilégient des diagnostics rapides, précis et fiables des infections bactériennes, virales et fongiques, ce qui stimule la demande dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche. L'intégration croissante des diagnostics assistés par l'IA et des plateformes de santé numérique améliore l'efficacité des flux de travail et permet la transmission de rapports à distance. Par ailleurs, les initiatives gouvernementales en matière de préparation aux épidémies et de programmes de dépistage en santé publique soutiennent la croissance du marché. Enfin, la généralisation de la télémédecine et des solutions d'autotest contribue également à l'expansion du diagnostic des maladies infectieuses aux États-Unis.

Aperçu du marché européen du diagnostic des maladies infectieuses

Le marché européen du diagnostic des maladies infectieuses devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation des investissements dans le secteur de la santé, du renforcement des réglementations et d'une sensibilisation accrue au dépistage précoce des maladies. La demande de solutions de diagnostic rapides, précises et connectées est en hausse dans les laboratoires résidentiels, cliniques et commerciaux. L'urbanisation et le développement des infrastructures de santé favorisent l'adoption de plateformes de tests avancées, notamment les tests PCR et les tests immunodiagnostiques. Les établissements de santé européens ont de plus en plus recours aux diagnostics au chevet du patient pour améliorer la prise en charge des patients et réduire la charge hospitalière. Les progrès technologiques constants et les initiatives de santé publique soutenues par les gouvernements contribuent également à la croissance du marché.

Analyse du marché britannique des diagnostics des maladies infectieuses

Le marché britannique du diagnostic des maladies infectieuses devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à la prévention des infections, une demande croissante de diagnostics précoces et une adoption accrue des plateformes de diagnostic connectées. Les hôpitaux et les laboratoires de diagnostic mettent activement en œuvre des technologies de biologie moléculaire et d'immunodiagnostic pour les tests de routine et la gestion des épidémies. Par ailleurs, les préoccupations liées à la résistance aux antimicrobiens et à la préparation aux épidémies encouragent les investissements dans des solutions de diagnostic avancées. La robustesse du système de santé britannique, conjuguée à un soutien gouvernemental important et aux initiatives de santé numérique, devrait continuer à stimuler la croissance du marché. La commodité et la rapidité des tests au point de soins favorisent également leur adoption croissante dans les soins ambulatoires et à domicile.

Analyse du marché allemand des diagnostics des maladies infectieuses

Le marché allemand du diagnostic des maladies infectieuses devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante, une sensibilisation accrue au dépistage précoce et l'adoption de plateformes de diagnostic technologiquement avancées. Les hôpitaux, les instituts de recherche et les laboratoires de diagnostic déploient de plus en plus de systèmes PCR, moléculaires et immunodiagnostiques pour une détection exhaustive des agents pathogènes. L'accent mis par l'Allemagne sur l'innovation, la médecine de précision et le développement durable favorise l'adoption de solutions de diagnostic automatisées et respectueuses de l'environnement. L'intégration des systèmes d'information de laboratoire et des technologies de santé numérique améliore l'efficacité des flux de travail et la précision des rapports. Les initiatives gouvernementales et les programmes proactifs de surveillance épidémiologique soutiennent également la croissance du marché.

Aperçu du marché des diagnostics des maladies infectieuses en Asie-Pacifique

Le marché du diagnostic des maladies infectieuses en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033, portée par l'augmentation des dépenses de santé, la sensibilisation accrue aux maladies infectieuses et l'adoption rapide des technologies dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures de santé, les programmes de dépistage soutenus par les gouvernements et la demande croissante de tests rapides au point de soins constituent des facteurs clés de cette croissance. L'accent mis dans la région sur l'amélioration de l'accès au diagnostic en zones urbaines et rurales favorise l'adoption de solutions portables, économiques et numériques. La prévalence croissante des maladies infectieuses et l'importance des populations de patients contribuent également à la croissance du marché. Par ailleurs, la production locale de réactifs et d'instruments de diagnostic améliore l'accessibilité et le coût des services.

Analyse du marché japonais des diagnostics des maladies infectieuses

Le marché japonais du diagnostic des maladies infectieuses est en plein essor grâce à des infrastructures de santé performantes, une sophistication technologique accrue et une attention grandissante portée au dépistage précoce des infections. L'adoption des plateformes de biologie moléculaire, d'immunodiagnostic et de diagnostic rapide au chevet du patient progresse dans les hôpitaux, les laboratoires et les services de soins à domicile. L'intégration aux plateformes de santé numérique et aux dispositifs de diagnostic connectés améliore le suivi des patients et la gestion des données. Le vieillissement de la population japonaise accroît la demande de solutions de dépistage fiables et faciles d'utilisation, tant à domicile qu'en milieu hospitalier. Les investissements continus en recherche et développement, conjugués aux initiatives gouvernementales de préparation aux épidémies, stimulent davantage la croissance du marché.

Aperçu du marché indien du diagnostic des maladies infectieuses

En 2025, le marché indien du diagnostic des maladies infectieuses représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, au développement des infrastructures de santé et à une sensibilisation accrue des patients. La prévalence croissante des infections bactériennes, virales et fongiques stimule la demande de solutions de tests en laboratoire et au point de soins. Les programmes de santé publique soutenus par les gouvernements, l'expansion des réseaux de diagnostic et la promotion de la télémédecine favorisent l'adoption de ces solutions. La disponibilité de kits de diagnostic abordables, la production locale de réactifs et d'instruments, ainsi que la pénétration croissante des technologies de biologie moléculaire et d'immunodiagnostic contribuent également à la croissance du marché. Enfin, l'augmentation du revenu disponible et la familiarité de la population avec les technologies numériques encouragent l'adoption de ces solutions dans les établissements de soins résidentiels, commerciaux et à domicile.

Part de marché des diagnostics des maladies infectieuses

Le secteur du diagnostic des maladies infectieuses est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- QIAGEN (Pays-Bas)

- Thermo Fisher Scientific Inc. (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- EKF Diagnostics Holdings plc (Royaume-Uni)

- BIOMÉRIEUX (France)

- F. Hoffmann La Roche Ltd. (Suisse)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Hologic, Inc. (États-Unis)

- Danaher (États-Unis)

- BD (États-Unis)

- DiaSorin SpA (Italie)

- Grifols, SA (Espagne)

- Sysmex Corporation (Japon)

- QuidelOrtho (États-Unis)

- Meridian Bioscience (États-Unis)

- Seegene, Inc. (Corée du Sud)

- OraSure Technologies, Inc. (États-Unis)

- Trinity Biotech Plc (Irlande)

Quels sont les développements récents sur le marché mondial du diagnostic des maladies infectieuses ?

- En septembre 2025, le système QIAstat-Dx Rise de QIAGEN, conçu pour le dépistage syndromique rapide, a reçu l'autorisation de la FDA aux États-Unis. Cette plateforme peut traiter jusqu'à 160 échantillons par jour avec un minimum de manipulation, élargissant ainsi l'accès à des diagnostics rapides et automatisés des maladies infectieuses dans les hôpitaux et les laboratoires de référence.

- En juillet 2025, Seegene Inc. a dévoilé STAgora™, une plateforme d'analyse en temps réel des maladies infectieuses intégrant des données de diagnostic issues de la PCR à des modèles statistiques avancés et à l'intelligence artificielle afin de visualiser les épidémies et de soutenir des interventions proactives de santé publique à l'échelle mondiale. La plateforme vise à combiner les tendances des agents pathogènes en temps réel avec des analyses prédictives pour une meilleure prise de décision.

- En mars 2025, QIAGEN a obtenu l'autorisation de la FDA américaine pour son test QIAstat-Dx Gastrointestinal Panel 2 Mini B, un panel syndromique rapide ciblant les principaux agents pathogènes bactériens responsables d'infections gastro-intestinales. Cet élargissement de la gamme de produits QIAGEN a renforcé son offre pour les consultations externes et les laboratoires, permettant un diagnostic plus rapide.

- En janvier 2024, QIAGEN a annoncé le lancement en Inde des panels QIAstat‑Dx Gastrointestinal Panel 2 et Méningite/Encéphalite, utilisant la PCR multiplex pour détecter rapidement et précisément un large éventail d'agents pathogènes à partir d'un seul échantillon. Ces panels améliorent la rapidité et la précision du diagnostic des maladies infectieuses telles que les infections du SNC et du système gastro-intestinal.

- En octobre 2021, Roche a introduit ses premiers tests de maladies infectieuses sur la plateforme de laboratoire moléculaire Cobas 5800, notamment des tests pour le VIH-1/VIH-2, le VHB et le VHC, améliorant ainsi les tests moléculaires compacts et performants pour les maladies infectieuses dans les laboratoires cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.