Global Infrastructure As A Service Iaas Health Cloud Market

Taille du marché en milliards USD

TCAC :

%

USD

65.01 Billion

USD

229.84 Billion

2025

2033

USD

65.01 Billion

USD

229.84 Billion

2025

2033

| 2026 –2033 | |

| USD 65.01 Billion | |

| USD 229.84 Billion | |

| % | |

|

Segmentation du marché mondial de l'infrastructure en tant que service (IaaS) pour le cloud de santé, par produit (solutions pour les prestataires de soins et solutions pour les organismes payeurs), composant (services et logiciels), modèle de déploiement (cloud privé, cloud hybride et cloud public), modèle de tarification (tarification à l'usage et tarification spot), utilisateur final (hôpitaux, pharmacies, centres de diagnostic et d'imagerie, centres ambulatoires, organismes payeurs privés et organismes payeurs publics) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial du cloud de santé en tant qu'infrastructure en tant que service (IaaS) ?

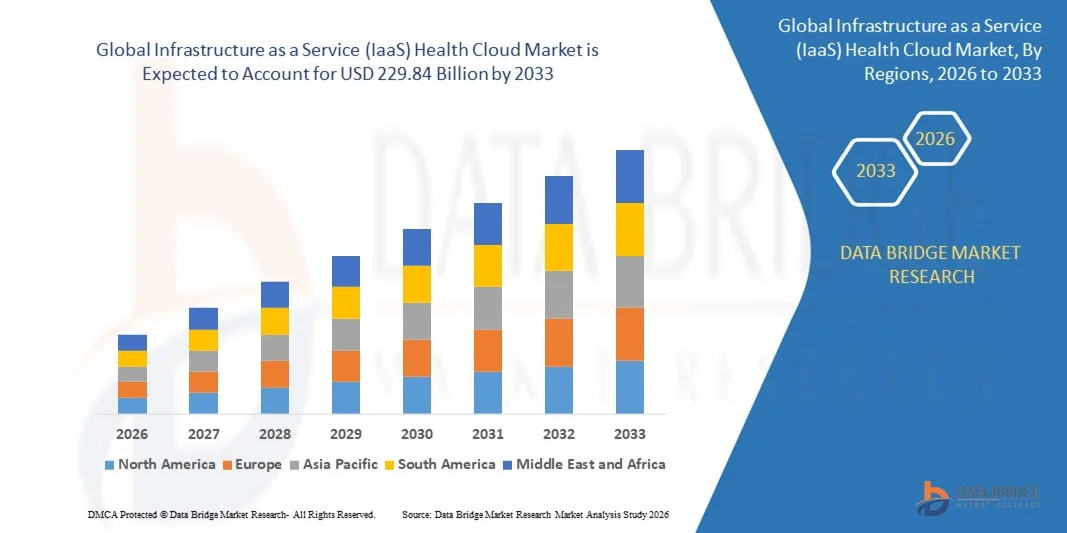

- Le marché mondial de l'infrastructure en tant que service (IaaS) pour le cloud de santé était évalué à 65,01 milliards de dollars en 2025 et devrait atteindre 229,84 milliards de dollars d'ici 2033 , avec un TCAC de 17,10 % au cours de la période de prévision.

- La multiplication des centres de données en colocation à travers le monde, la disponibilité de solutions rack à bas coût, l'adoption croissante de solutions facilitant la gestion des réseaux de centres de données, l'utilisation accrue de ces solutions pour héberger divers serveurs dans un environnement sécurisé et la densité croissante des serveurs sont autant de facteurs majeurs et essentiels qui devraient stimuler la croissance du marché du cloud IaaS (Infrastructure as a Service).

Quels sont les principaux enseignements du marché du cloud de santé en tant qu'infrastructure en tant que service (IaaS) ?

- L'utilisation croissante de la blockchain dans le cloud de santé, l'émergence du télécloud, la formation d'organisations de soins responsables et la réduction des inégalités d'accès et de connectivité contribueront à générer d'importantes opportunités, favorisant ainsi la croissance du marché de l'infrastructure en tant que service (IaaS) pour le cloud de santé dans le calendrier prévisionnel mentionné ci-dessus.

- L'inquiétude croissante concernant la sécurité et la confidentialité des données, conjuguée à la complexité des réglementations régissant les centres de données cloud, risque de freiner la croissance du marché de l'infrastructure en tant que service (IaaS) pour la santé dans le contexte temporel prévu. Le manque d'expertise technique, ainsi que les problèmes d'interopérabilité et de portabilité, constitueront les principaux défis à relever pour la croissance de ce marché.

- L'Amérique du Nord a dominé le marché du cloud de santé en tant que service (IaaS) avec une part de revenus de 39,59 % en 2025, grâce à l'adoption rapide des plateformes de soins de santé basées sur le cloud, des centres de données hyperscale, du déploiement de l'informatique de périphérie et de l'augmentation des investissements dans les infrastructures informatiques à haute densité aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,69 %, entre 2026 et 2033, grâce à la numérisation rapide des hôpitaux et des services de paiement, à l'expansion des solutions de santé basées sur le cloud, au déploiement des réseaux 5G et aux investissements massifs dans les centres de données de santé en Chine, au Japon, en Inde, à Singapour et en Corée du Sud.

- Le segment des solutions pour les prestataires de soins de santé a dominé le marché avec une part de revenus de 61,5 % en 2025, porté par la demande croissante de dossiers médicaux électroniques (DME), de plateformes de télémédecine, de systèmes de gestion des patients et d'outils de diagnostic basés sur l'IA.

Portée du rapport et segmentation du marché du cloud de santé de l'infrastructure en tant que service (IaaS)

|

Attributs |

Infrastructure as a Service (IaaS) Health Cloud : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché du cloud de santé en tant qu'infrastructure en tant que service (IaaS) ?

Adoption croissante d'une infrastructure cloud de santé optimisée par l'IA, évolutive et pilotée par l'automatisation

- Le marché de l'infrastructure en tant que service (IaaS) pour le cloud de santé connaît une adoption croissante d'architectures cloud optimisées pour l'IA, évolutives et prêtes pour l'automatisation, conçues pour prendre en charge les charges de travail cliniques, les dossiers médicaux électroniques (DME), l'imagerie médicale et l'analyse de données haute performance.

- Les fournisseurs de services cloud introduisent des frameworks d'auto-réparation, de mise à l'échelle automatique et de haute disponibilité qui améliorent la gestion des données, renforcent l'interopérabilité et simplifient le déploiement des applications de santé dans des environnements hybrides et multicloud.

- La demande croissante de systèmes cloud de santé rentables, conformes et sécurisés stimule leur adoption dans les hôpitaux, les centres de diagnostic, les plateformes de télésanté et les réseaux d'assurance.

- Par exemple, Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM Cloud et Oracle ont enrichi leurs offres cloud dédiées au secteur de la santé avec des outils de conformité améliorés, des analyses basées sur l'IA et des fonctionnalités d'automatisation avancées.

- Le besoin croissant de traitement des données en temps réel, d'automatisation améliorée des flux de travail cliniques et de gestion intégrée des données des patients accélère l'adoption de solutions cloud IaaS avancées pour la santé.

- À mesure que les systèmes de santé évoluent vers des infrastructures numérisées, basées sur l'IA et interopérables, les plateformes IaaS Health Cloud devraient rester essentielles à la modernisation, à l'évolutivité et à l'échange sécurisé de données.

Quels sont les principaux moteurs du marché du cloud de santé en tant qu'infrastructure en tant que service (IaaS) ?

- La demande croissante de ressources cloud rentables, sécurisées et évolutives pour la prise en charge de l'analyse des données de santé, du stockage des dossiers médicaux électroniques, des flux de travail d'imagerie, de la télémédecine et des systèmes de gestion des patients est un enjeu majeur.

- Par exemple, en 2025, Microsoft, Google et IBM ont amélioré leurs offres de cloud pour la santé afin de prendre en charge les diagnostics basés sur l'IA, les applications de soins virtuels et les environnements de données conformes.

- L'expansion mondiale rapide des écosystèmes de santé numérique, des services de télésanté, des plateformes de prescription électronique et des systèmes de surveillance à distance stimule leur adoption aux États-Unis, en Europe et en Asie-Pacifique.

- Les progrès réalisés en matière de chiffrement des données, de sécurité zéro confiance, d'orchestration de conteneurs et de technologies natives du cloud ont amélioré la fiabilité, l'interopérabilité et les performances des solutions IaaS.

- L'adoption croissante de l'IA, des dispositifs médicaux IoT, des soins de santé compatibles 5G et de l'analyse avancée des données alimente la demande en infrastructures cloud résilientes dotées d'une capacité de calcul élevée.

- Grâce à d'importants investissements dans la modernisation des technologies de l'information en santé, la cybersécurité, les applications natives du cloud et les partenariats mondiaux, le marché du cloud IaaS pour la santé devrait maintenir une croissance robuste à long terme.

Quel facteur freine la croissance du marché du cloud de santé en tant qu'infrastructure en tant que service (IaaS) ?

- Les coûts de mise en œuvre élevés associés à une infrastructure cloud haut de gamme, à des systèmes de stockage de données conformes et à des cadres de cybersécurité avancés limitent l'adoption par les petits et moyens établissements de santé.

- Par exemple, entre 2024 et 2025, la hausse des dépenses liées à la sécurité du cloud, la complexité des migrations de données et les exigences de conformité ont accru les coûts opérationnels des prestataires de soins de santé.

- Les réglementations strictes en matière de protection des données de santé, notamment la loi HIPAA, le RGPD et les obligations de conformité régionales, complexifient le déploiement et la maintenance dans le cloud.

- Le manque de connaissances et d'expertise technique dans les marchés émergents en matière de gouvernance du cloud, d'intégration des données et d'orchestration multicloud limite la mise en œuvre optimale.

- La forte concurrence des systèmes informatiques de santé sur site, des infrastructures hybrides et des services gérés spécifiques aux fournisseurs exerce une pression sur les prix, la différenciation et la personnalisation.

- Pour surmonter ces défis, les entreprises privilégient les modèles cloud optimisés en termes de coûts, les cadres de sécurité renforcés, la conformité réglementaire et les programmes de formation afin de favoriser l'adoption généralisée des plateformes IaaS Health Cloud.

Comment le marché du cloud de santé en tant qu'infrastructure en tant que service (IaaS) est-il segmenté ?

Le marché est segmenté en fonction du produit, du composant, du modèle de déploiement, du modèle de tarification et de l'utilisateur final .

- Par type de produit

Le marché des solutions cloud de santé en tant que service (IaaS) est segmenté, selon le type de produit, en solutions pour les prestataires de soins et solutions pour les organismes payeurs. Le segment des solutions pour les prestataires de soins a dominé le marché en 2025, avec une part de revenus de 61,5 %, portée par la demande croissante de dossiers médicaux électroniques (DME), de plateformes de télémédecine, de systèmes de gestion des patients et d'outils de diagnostic basés sur l'IA. Les hôpitaux, les centres de diagnostic et les établissements de soins ambulatoires déploient de plus en plus de solutions cloud dédiées aux prestataires afin de rationaliser leurs opérations, d'améliorer les résultats pour les patients et de garantir la conformité réglementaire. Le segment des solutions pour les organismes payeurs devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, alimentée par l'adoption croissante du traitement des demandes de remboursement d'assurance dans le cloud, des systèmes de détection des fraudes, de la gestion des primes et des plateformes d'analyse. Les organismes payeurs tirent parti d'une infrastructure cloud sécurisée pour améliorer leur efficacité, réduire leurs coûts opérationnels et permettre la modélisation prédictive des soins aux patients et des stratégies de remboursement. L'importance croissante accordée à l'interopérabilité, à la conformité et aux soins de santé axés sur les données continue de stimuler la croissance.

- Par composant

Le marché est segmenté, selon les composants, en services et logiciels. Le segment des logiciels a dominé le marché en 2025 avec une part de revenus de 64,2 %, grâce à l'adoption généralisée des applications cloud natives pour la gestion des dossiers médicaux électroniques (DME), l'analyse par intelligence artificielle (IA), l'automatisation des flux de travail cliniques et l'interopérabilité des systèmes de santé. Les établissements de santé et les organismes payeurs exploitent des outils logiciels avancés pour le stockage sécurisé des données, la conformité aux normes HIPAA et RGPD, et l'intégration avec les dispositifs médicaux connectés (IoT). Le segment des services devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, soutenu par la demande croissante de services de mise en œuvre, d'intégration, de migration, de maintenance du cloud et de gestion du cycle de vie. La complexité croissante des déploiements de cloud hybride, des environnements multicloud et des charges de travail de santé pilotées par l'IA stimule la demande mondiale de services de conseil, de services gérés et d'assistance professionnelle.

- Par modèle de déploiement

Selon le modèle de déploiement, le marché est segmenté en cloud privé, cloud hybride et cloud public. Le segment du cloud hybride dominait le marché en 2025 avec une part de 52,8 %, car il offre aux établissements de santé la flexibilité de combiner une infrastructure sur site sécurisée avec des ressources de cloud public évolutives. Les modèles hybrides prennent en charge le stockage des données sensibles des patients, le calcul haute performance pour les diagnostics par IA et la conformité aux réglementations sur la protection des données. Le segment du cloud public devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une adoption rapide par les petits et moyens hôpitaux, les prestataires de télésanté et les organismes payeurs à la recherche d'une infrastructure rentable, évolutive et accessible dans le monde entier. Les fournisseurs de cloud développent des offres spécifiques à chaque région et des solutions conformes aux réglementations, accélérant ainsi l'adoption dans les systèmes de santé.

- Par modèle de tarification

Selon le modèle de tarification, le marché se divise en deux segments : la facturation à l’usage et la tarification spot. En 2025, le modèle de facturation à l’usage dominait le marché avec une part de revenus de 59,4 %, grâce à la préférence des établissements de santé pour une facturation flexible, basée sur les dépenses opérationnelles et évolutive en fonction du volume de patients, des besoins de calcul et de l’utilisation du cloud. Le modèle de tarification spot devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, soutenu par la demande croissante liée aux charges de travail de santé gourmandes en données, à la formation de l’IA et aux applications analytiques nécessitant une capacité de pointe temporaire à des coûts optimisés. L’importance accrue accordée à la rentabilité, à l’optimisation des ressources et à l’évolutivité des infrastructures informatiques de santé favorise l’adoption des modèles de tarification cloud dynamiques.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, pharmacies, centres de diagnostic et d'imagerie, centres ambulatoires, organismes payeurs privés et organismes payeurs publics. Le segment des hôpitaux a dominé le marché en 2025 avec une part de revenus de 48,7 %, grâce à l'adoption à grande échelle de l'infrastructure cloud pour les dossiers médicaux électroniques (DME), la télémédecine, les diagnostics basés sur l'IA et la gestion des patients. Le segment des organismes payeurs privés devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, soutenue par l'adoption croissante des plateformes cloud pour le traitement des demandes de remboursement, l'analyse prédictive, la détection des fraudes et la gestion de la santé des populations. L'augmentation des investissements dans les initiatives de transformation numérique basées sur le cloud, l'échange sécurisé de données patients et les solutions de santé alimentées par l'IA continue d'accélérer l'adoption dans toutes les catégories d'utilisateurs finaux.

Quelle région détient la plus grande part du marché du cloud de santé en tant qu'infrastructure en tant que service (IaaS) ?

- L'Amérique du Nord a dominé le marché du cloud de santé en tant que service (IaaS) avec une part de revenus de 39,59 % en 2025, grâce à l'adoption rapide des plateformes de santé basées sur le cloud, des centres de données hyperscale, du déploiement de l'informatique de périphérie et à l'augmentation des investissements dans les infrastructures informatiques haute densité aux États-Unis et au Canada. L'adoption massive des charges de travail de santé basées sur l'IA, des architectures multicloud et des programmes de transformation numérique continue de stimuler la consommation de services cloud dans les hôpitaux, les organismes payeurs et les centres de diagnostic.

- Les principaux fournisseurs de services cloud et de solutions rack enrichissent leurs offres grâce à des innovations en matière d'architecture écoénergétique, d'assemblage modulaire, d'optimisation des flux d'air et de compatibilité avec les charges de travail IA/GPU. L'accent mis par la réglementation sur la sécurité des données de santé, la conformité HIPAA et les infrastructures informatiques vertes renforce encore le leadership régional.

- Les dépenses informatiques élevées, la numérisation à grande échelle des hôpitaux et la modernisation continue des réseaux de soins de santé continuent d'alimenter la croissance à long terme.

Analyse du marché américain des infrastructures en tant que service (IaaS) dans le cloud : santé

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à une adoption massive du cloud dans les hôpitaux, les centres de diagnostic et les organismes payeurs. Les investissements dans l'analyse des données de santé basée sur l'IA, la télémédecine et les centres de données en périphérie de réseau favorisent l'adoption d'une infrastructure cloud modulaire haute densité, grâce à une évolutivité, une sécurité et une efficacité opérationnelle supérieures. Les normes informatiques de pointe en matière de santé, les cadres réglementaires et le développement des services numériques contribuent également à la croissance du marché.

Analyse du marché canadien de l'infrastructure en tant que service (IaaS) dans le secteur du cloud pour la santé

Le Canada contribue de façon significative à la croissance régionale, grâce notamment aux programmes de santé numérique soutenus par le gouvernement, à l’expansion des infrastructures de colocation et d’infonuagique, et à l’adoption croissante de solutions de santé sécurisées basées sur l’infonuagique. Les fournisseurs de soins de santé déploient de plus en plus d’infrastructures informatiques modulaires et écoénergétiques afin d’améliorer les soins aux patients, d’optimiser les coûts opérationnels et de soutenir l’analyse de données pilotée par l’intelligence artificielle.

Marché du cloud de santé de l'infrastructure en tant que service (IaaS) en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 7,69 %, entre 2026 et 2033. Cette croissance est portée par la digitalisation rapide des hôpitaux et des services de santé, le développement des solutions de santé dans le cloud, le déploiement des réseaux 5G et les investissements massifs dans les centres de données de santé en Chine, au Japon, en Inde, à Singapour et en Corée du Sud. La demande croissante d'infrastructures cloud évolutives, sécurisées et économiques accélère leur adoption par les hôpitaux, les centres de diagnostic et les réseaux de santé. La croissance de la e-santé, de la télémédecine, des diagnostics assistés par l'IA et de l'intégration des paiements numériques contribue également à cette adoption régionale.

Analyse du marché chinois de l'infrastructure en tant que service (IaaS) et du cloud de santé

La Chine est le principal contributeur en Asie-Pacifique, grâce à un écosystème de santé basé sur le cloud en pleine expansion, à des initiatives de santé numérique soutenues par le gouvernement et à des investissements massifs dans les infrastructures cloud hyperscale. L'adoption croissante de l'analyse médicale pilotée par l'IA, des baies de serveurs haute densité et des technologies de refroidissement et de réseau avancées alimente une forte demande de solutions cloud évolutives et sécurisées.

Analyse du marché japonais de l'infrastructure en tant que service (IaaS) et du cloud de santé

Le Japon affiche une croissance soutenue, portée par la demande croissante de télémédecine à faible latence, de réseaux hospitaliers performants et la modernisation des systèmes informatiques de santé existants. L'accent mis sur une infrastructure de haute qualité, un déploiement écoénergétique et la conformité aux réglementations sanitaires favorise l'adoption de solutions cloud modulaires et évolutives.

Analyse du marché indien de l'infrastructure en tant que service (IaaS) et du cloud de santé

L'Inde s'impose comme un pôle de croissance majeur, portée par les initiatives gouvernementales en matière de cloud, l'expansion des systèmes informatiques hospitaliers et des organismes payeurs, ainsi que par l'adoption croissante des solutions de santé numérique. Le déploiement accru de la télémédecine, des diagnostics par intelligence artificielle et des infrastructures de périphérie stimule la demande en infrastructures cloud flexibles, modulaires et sécurisées.

Analyse du marché du cloud de santé de l'infrastructure en tant que service (IaaS) en Corée du Sud

La Corée du Sud contribue de manière significative à ce marché grâce à une forte demande en services de santé basés sur l'IA, en télémédecine via la 5G et en plateformes de santé numérique à grande échelle. L'installation croissante de systèmes de calcul haute performance et d'applications de santé natives du cloud favorise l'adoption de solutions cloud évolutives, économes en énergie et sécurisées.

Quelles sont les principales entreprises du marché du cloud de santé en tant qu'infrastructure en tant que service (IaaS) ?

Le secteur du cloud de santé en tant qu'infrastructure en tant que service (IaaS) est principalement dominé par des entreprises bien établies, notamment :

- IBM Corporation (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- athenahealth, Inc. (États-Unis)

- CareCloud Corporation (États-Unis)

- Siemens Healthcare GmbH (Allemagne)

- eClinicalWorks (États-Unis)

- Allscripts Healthcare, LLC (États-Unis)

- NTT DATA, Inc. (Japon)

- Sectra AB (Suède)

- GENERAL ELECTRIC COMPANY (États-Unis)

- NXGN Management, LLC (États-Unis)

- Société technologique DXC (États-Unis)

- INFINITT Amérique du Nord Inc. (États-Unis)

- Hyland Software, Inc. (États-Unis)

- Groupe de sociétés Orion Health (Nouvelle-Zélande)

- FUJIFILM Holdings America Corporation (États-Unis)

- VEPRO AG (Suisse)

- Dell Inc. (États-Unis)

- ENSOFTEK INC (États-Unis)

Quels sont les développements récents sur le marché mondial de l'infrastructure en tant que service (IaaS) pour le cloud de santé ?

- En décembre 2023, ZKTeco a annoncé un partenariat avec Amazon Web Services (AWS) pour lancer la plateforme IoT innovante Minerva et renforcer ses capacités cloud. L'objectif était de tirer parti de l'infrastructure cloud robuste d'AWS pour développer une plateforme IoT sécurisée et évolutive dotée de fonctionnalités avancées, marquant ainsi une étape importante dans le renforcement de l'intégration de l'IoT et du cloud.

- En novembre 2023, Leaseweb Global, fournisseur de services cloud et d'infrastructure en tant que service (IaaS), a lancé au Royaume-Uni un nouveau programme de partenariat destiné aux fournisseurs de services gérés (MSP). Ce programme vise à développer des partenariats commerciaux à long terme et à proposer des conseils stratégiques ainsi que des services cloud de haute qualité, renforçant ainsi sa présence sur le marché européen du cloud.

- En décembre 2022, F5 a lancé Distributed Cloud App infrastructure protection, une solution améliorant l'observabilité et la sécurité des applications pour les infrastructures cloud-native, permettant aux entreprises d'améliorer la fiabilité opérationnelle et de protéger les charges de travail critiques.

- En octobre 2022, Lenovo a annoncé des mises à niveau de sa solution technologique Lenovo TruScale Infrastructure-as-a-Service déployée dans les entreprises, étendant ses partenariats avec Nutanix, Veeam et Red Hat, offrant une sécurité et un contrôle accrus sur site, ainsi qu'une flexibilité renforcée du cloud hybride, et consolidant l'adoption et la confiance des clients.

- En août 2022, 11:11 Systems, fournisseur de solutions d'infrastructure, a acquis les services de gestion du cloud de Sungard Availability Services afin de proposer des déploiements cloud multiplateformes offrant une évolutivité, une conformité et une disponibilité accrues. Cette acquisition permet aux clients de mieux gérer, optimiser et sécuriser leurs environnements cloud critiques, renforçant ainsi son portefeuille de solutions cloud d'entreprise.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.