Global Integrated Platform As A Service Ipaas Market

Taille du marché en milliards USD

TCAC :

%

USD

4.88 Billion

USD

48.80 Billion

2022

2030

USD

4.88 Billion

USD

48.80 Billion

2022

2030

| 2023 –2030 | |

| USD 4.88 Billion | |

| USD 48.80 Billion | |

| % | |

|

Marché mondial des plateformes intégrées en tant que service (IPaaS), par service (cartographie et transformation des données, intégration des données, routage et orchestration, développement des flux d'intégration, outil de gestion du cycle de vie, intégration d'applications, gestion du cycle de vie des API , B2B, surveillance et intégration en temps réel, intégration cloud et Internet des objets (IoT), orchestration cloud, autres), déploiement (sur site, hybride, cloud), taille de l'organisation (petits bureaux (1 à 9 employés), PME (10 à 99 employés), ETI (100 à 499 employés), grandes entreprises (500 à 999 employés), très grandes entreprises (plus de 1 000 employés)), type d'intégration ( intégration de données , intégration d'applications, intégration d'API, intégration de processus), secteur d'activité (banque, services financiers, assurances (BFSI), énergie et services publics, secteur public, industrie manufacturière, médias et divertissement, éducation, informatique et télécommunications, santé et sciences de la vie, biens de consommation) Biens et commerce de détail, autres) – Tendances et prévisions du secteur jusqu’en 2030.

Analyse et taille du marché des plateformes intégrées en tant que service (IPaaS)

L'infrastructure pour les clouds hybrides et multiples est de plus en plus utilisée. Le multicloud est personnalisable et flexible, permettant à une organisation de choisir la solution la plus adaptée à chaque type de cloud en fonction de ses besoins spécifiques, de son budget, de sa localisation et de son calendrier. Pour moderniser les applications obsolètes et ajouter des fonctionnalités telles que la prise en charge des appareils mobiles, l'intégration des plateformes sociales et la gestion des données d'entreprise, certains fournisseurs d'iPaaS proposent des kits de développement sur mesure. Bien que les services informatiques soient capables de gérer l'intégration eux-mêmes, il est parfois plus efficace et rentable de faire appel à un fournisseur d'iPaaS externe.

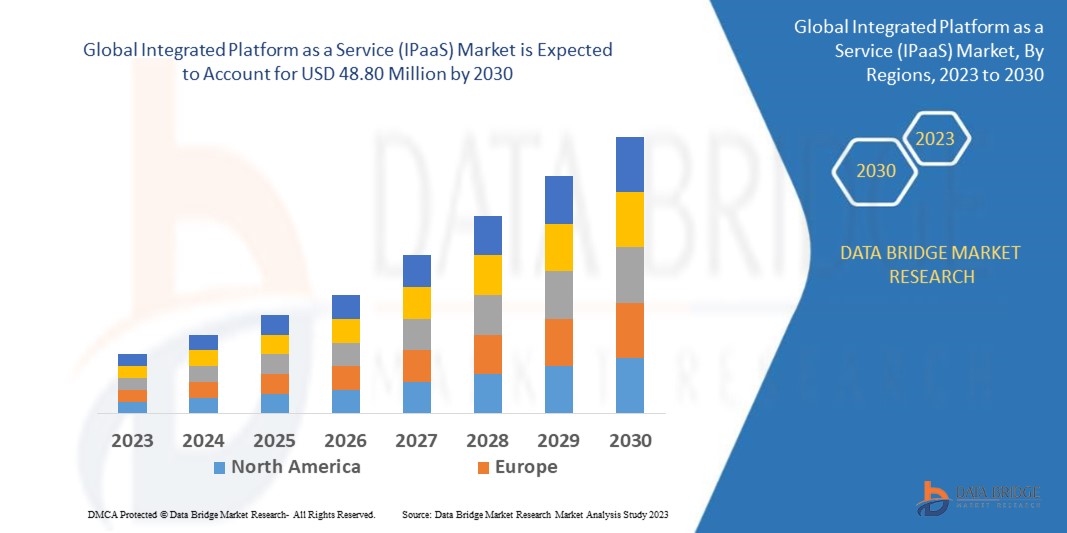

Selon une analyse de Data Bridge Market Research, le marché des plateformes intégrées en tant que service (IPaaS), évalué à 4,88 millions de dollars en 2022, atteindra 48,80 millions de dollars d'ici 2030, avec un taux de croissance annuel composé (TCAC) de 33,35 % sur la période 2023-2030. Outre des données telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs et le contexte, le rapport d'étude de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie réalisée par des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la production et de la consommation, ainsi qu'une analyse PESTEL.

Portée et segmentation du marché des plateformes intégrées en tant que service (IPaaS)

|

Indicateur de rapport |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (Personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions de dollars américains, volumes en unités, prix en dollars américains |

|

Segments couverts |

Services (cartographie et transformation des données, intégration des données, routage et orchestration, développement de flux d'intégration, outil de gestion du cycle de vie, intégration d'applications, gestion du cycle de vie des API, B2B, surveillance et intégration en temps réel, intégration cloud et Internet des objets (IoT), orchestration cloud, autres), déploiement (sur site, hybride, cloud), taille de l'organisation (petits bureaux (1 à 9 employés), PME (10 à 99 employés), ETI (100 à 499 employés), grandes entreprises (500 à 999 employés), très grandes entreprises (plus de 1 000 employés)), type d'intégration (intégration de données, intégration d'applications, intégration d'API, intégration de processus), secteur d'activité (banque, services financiers, assurances, énergie et services publics, secteur public, industrie manufacturière, médias et divertissement, éducation, informatique et télécommunications, santé et sciences de la vie, biens de consommation et distribution, autres) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en Moyen-Orient et Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en Amérique du Sud. |

|

Acteurs du marché couverts |

Informatica Inc. (États-Unis), Boomi, LP (États-Unis), SAP SE (Allemagne), Oracle (États-Unis), Salesforce, Inc. (États-Unis), Jitterbit (États-Unis), Workato (États-Unis), SnapLogic Inc. (États-Unis), Software AG (Allemagne), IBM (États-Unis), Microsoft (États-Unis), Cloud Software Group, Inc. (États-Unis), Celigo, Inc. (États-Unis), Zapier Inc. (États-Unis), DBSync (États-Unis), Flowgear (Afrique du Sud), Gathr (États-Unis), Solvace (États-Unis), Predica Group (États-Unis), EDICOM (États-Unis) |

|

Opportunités de marché |

|

Définition du marché

Une plateforme d'intégration proposée en tant que service (iPaaS), utilisant un ensemble d'outils cloud hébergé par un fournisseur tiers, permet à une organisation d'intégrer, d'automatiser et de gérer des applications, des systèmes d'information et des données situés dans divers environnements, qu'ils soient sur site ou dans des clouds publics ou privés. Une plateforme iPaaS offre généralement des connecteurs, des règles métier, des mappages et des transformations prédéfinis afin d'accélérer le développement d'applications et d'organiser les flux d'intégration.

Dynamique du marché des plateformes intégrées en tant que service (IPaaS)

Les conducteurs

- Adoption d'infrastructures pour les clouds hybrides et multiples

En améliorant l'interopérabilité entre les solutions cloud, les clouds hybrides offrent les avantages des clouds publics et privés. Ils permettent également aux entreprises de protéger leurs données confidentielles en les stockant dans un cloud privé, tout en utilisant le cloud public pour stocker leurs données publiques. Avec la multiplication des services spécialisés, les exigences des différentes applications et fonctions évoluent. Afin d'assurer un fonctionnement efficace du système, les responsables d'entreprise sont incités à privilégier les solutions multicloud et hybrides. La croissance du marché des plateformes d'intégration en tant que service (IPaaS) sera également influencée par l'adoption des clouds hybrides.

- L'importance accrue de la surveillance du cloud en temps réel pour les secteurs d'activité

Le besoin de plateformes d'intégration en tant que service (PaaS) s'accroît à mesure que la surveillance en temps réel du cloud prend de l'importance dans tous les secteurs. La surveillance en temps réel consiste à utiliser des outils et des programmes pour surveiller et enregistrer en continu des instantanés des performances globales du réseau. Les entreprises utilisent cette surveillance pour suivre l'activité du réseau, renforcer sa sécurité et détecter les problèmes dès leur apparition. Quelle que soit leur taille, toutes les entreprises peuvent tirer profit de la surveillance réseau en temps réel.

Opportunités

- Demande croissante des entreprises pour simplifier leurs processus métier

Malgré les défis et les contraintes liés à la mise en œuvre d'une plateforme iPaaS, les entreprises la privilégient comme plateforme de services autonome, à la fois cloud et sur site, pour l'intégration d'applications. Elle offre en effet un meilleur contrôle des flux d'intégration, une rentabilité accrue, une mise en œuvre plus rapide et une fiabilité renforcée. De plus, l'intégration des plateformes SaaS et iPaaS est facilitée par les fournisseurs de services cloud, qui permettent aux entreprises de partager des données et des processus depuis n'importe où, optimisant ainsi leurs activités. Le marché de l'iPaaS est en pleine expansion et présente un fort potentiel de croissance pour les entreprises au cours de la période prévisionnelle. Par conséquent, l'iPaaS devrait stimuler la croissance du marché et permettre aux entreprises d'optimiser leurs processus métier.

- Le développement dans l'iPaaS crée une opportunité de croissance

Le marché des plateformes d'intégration en tant que service (iPaaS) est en pleine croissance et attire à la fois des fournisseurs expérimentés et spécialisés. Face à cette fragmentation, la plupart des fournisseurs d'iPaaS diversifient leurs solutions d'intégration en se concentrant sur des domaines autres que leurs compétences principales. L'objectif est de renforcer leur positionnement sur le marché des applications cloud et des processus d'intégration, et ainsi de créer de nouvelles opportunités de croissance lucratives.

Contraintes/Défis

- Une rivalité féroce entre les principaux fournisseurs

Sur un marché fragmenté, la plupart des fournisseurs d'iPaaS peinent à s'imposer. Par exemple, la plus grande part de marché mondiale est détenue par des acteurs majeurs tels que Boomi, Informatica, MuleSoft et SnapLogic. Cette concurrence intense entre les principaux acteurs freine la croissance des PME. De ce fait, ces fournisseurs ont du mal à rivaliser avec les leaders du marché, ce qui le pénalise.

- Les problèmes d'interopérabilité freinent l'expansion du marché

Les projets d'intégration d'applications, de données et de processus impliquant des applications cloud, des API et des systèmes sur site peuvent tous être intégrés grâce à la plateforme iPaaS. Ces intégrations sont impossibles avec les machines conventionnelles actuellement utilisées, malgré leur forte interopérabilité. La nécessité de remplacer le système obsolète par un système modernisé pour l'intégration avec iPaaS découle du fait que les applications traditionnelles gérant des données critiques, telles que les informations clients et employés, ne sont pas interopérables avec les systèmes d'intégration cloud les plus récents. Ces problèmes d'interopérabilité constituent un obstacle à l'adoption de l'iPaaS par les entreprises.

Ce rapport sur le marché des plateformes intégrées en tant que service (IPaaS) fournit des informations détaillées sur les développements récents, la réglementation commerciale, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, les parts de marché, l'impact des acteurs nationaux et locaux, les opportunités de croissance, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, sa taille, la croissance par catégorie, les niches d'application et leur domination, les homologations et lancements de produits, l'expansion géographique et les innovations technologiques. Pour obtenir davantage d'informations sur le marché des plateformes intégrées en tant que service (IPaaS), contactez Data Bridge Market Research pour une analyse détaillée. Notre équipe vous aidera à prendre des décisions éclairées pour favoriser votre croissance.

Développements récents

- En 2022, afin d'apporter ses produits d'intégration et de gouvernance des données leaders sur le marché à Oracle Cloud Infrastructure (OCI), Informatica, un leader de la gestion des données cloud d'entreprise, a annoncé un partenariat stratégique avec Oracle.

- En 2022, afin d'accélérer le déploiement de ses solutions de plateforme d'intégration en tant que service (iPaaS) de pointe, alors que la demande continue d'augmenter dans la région Asie-Pacifique, Boomi a annoncé l'expansion de son réseau de centres de données cloud au Japon.

- En 2021, Boomi a lancé un nouveau programme de dons caritatifs, piloté par sa communauté d'utilisateurs Boomiverse, qui versera un total de 100 000 $ à des organisations à but non lucratif œuvrant pour résoudre des problèmes tels que l'éradication du sans-abrisme, la promotion de la diversité dans les domaines des STIM, l'aide humanitaire à l'étranger, et bien plus encore.

- En 2021, afin de standardiser et de simplifier les connexions entre Propel et les systèmes de planification des ressources d'entreprise (ERP), Jitterbit, société spécialisée dans la transformation des API, et Propel, créateur de la seule solution unifiée de gestion de la qualité (QMS) et de gestion du cycle de vie des produits (PLM) basée sur Salesforce, ont uni leurs forces. Pour les intégrations avec les éditeurs d'ERP destinés aux PME et aux ETI, tels que NetSuite, Infor et Microsoft Dynamics, Jitterbit est devenu le partenaire privilégié de Propel.

- En 2021, la toute dernière version de SnapLogic Flows, la solution révolutionnaire de SnapLogic, a été mise à disposition. SnapLogic Flows permet aux équipes des services commerciaux, marketing, financiers et RH de développer facilement et en toute autonomie de nouvelles intégrations et automatisations pour faciliter leurs activités quotidiennes, répondre à leurs besoins commerciaux les plus urgents et accélérer la mise sur le marché et l'obtention de résultats.

- En 2021, SnapLogic et Schneider Electric ont introduit une nouvelle approche de développement citoyen pour l'intégration des applications et des données. Le nouveau modèle opérationnel de Schneider Electric repose sur la plateforme libre-service et low-code de SnapLogic. Ce fournisseur mondial d'énergie a donné à près de 150 développeurs citoyens les moyens d'intégrer plus de 100 systèmes cloud et sur site au sein de l'entreprise, ce qui a permis d'accroître la productivité des employés, d'accélérer l'innovation et d'optimiser l'impact commercial.

- En 2021, Jitterbit, fournisseur leader de plateformes d'intégration en tant que service (iPaaS) permettant une circulation fluide des données entre les systèmes e-commerce, EDI, ERP et CRM, qu'ils soient sur site ou dans le cloud, a fait l'acquisition d'eBridge Connections. L'offre combinée proposera l'une des solutions d'intégration les plus complètes du marché en matière d'intégration e-commerce et EDI, complétant ainsi efficacement la plateforme d'intégration API Harmony de Jitterbit, maintes fois primée, et aidant les clients à accélérer leur transformation numérique et à réaliser d'importantes économies de temps.

- En 2021, le groupe Mousquetaires, important distributeur européen, a choisi Boomi et Solace ainsi que d'autres sociétés leaders dans le domaine du streaming et de la gestion d'événements pour accompagner sa transformation numérique et l'adoption d'une plateforme d'intégration hybride, selon un communiqué de presse de Boomi et Solace.

- En 2021, Boomi, fournisseur majeur de plateformes d'intégration cloud en tant que service (iPaaS), a conclu un accord définitif avec Dell Technologies en vue de son acquisition par Francisco Partners et TPG Capital, société internationale de gestion d'actifs alternatifs spécialisée dans les partenariats avec des entreprises technologiques. Sous réserve des conditions de clôture habituelles, la transaction, d'un montant de 4 milliards de dollars, devrait être finalisée d'ici la fin de l'année 2021. Les modalités de l'accord n'ont pas été rendues publiques.

Étendue du marché mondial des plateformes intégrées en tant que service (IPaaS)

Le marché des plateformes intégrées en tant que service (IPaaS) est segmenté selon le type de service, le déploiement, la taille de l'entreprise, le type d'intégration et le secteur d'activité. L'analyse de la croissance de ces segments vous permettra d'identifier les segments à faible croissance au sein des industries et d'offrir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, afin de les aider à prendre des décisions stratégiques pour identifier les applications clés.

Service

- Cartographie et transformation des données

- Intégration des données

- Routage et orchestration

- Développement du flux d'intégration

- Outil de gestion du cycle de vie

- Intégration d'applications

- Gestion du cycle de vie des interfaces de programmation d'applications (API)

- Composant de gestion des API

- Solution

- Service

- Services de conseil

- Service d'intégration et de déploiement

- Services d'assistance et de maintenance

- Interentreprises (B2B)

- Surveillance et intégration en temps réel

- Intégration du cloud et Internet des objets (IoT)

- Orchestration basée sur le cloud

- Autres

- Intégration EDI

Déploiement

- Sur site

- Hybride

- Nuage

- Cloud public

- Cloud privé

Taille de l'organisation

- Petits bureaux (1 à 9 employés)

- Petites entreprises (10 à 99 employés)

- Entreprises de taille moyenne (100 à 499 employés)

- Grandes entreprises (500 à 999 employés)

- Très grandes entreprises (plus de 1 000 employés)

Type d'intégration

- Intégration des données

- Intégration d'applications

- Intégration des interfaces de programmation d'applications (API)

- Intégration des processus

Secteur d'activité vertical

- Banque, services financiers, assurances (BFSI)

- Énergie et services publics

- Gouvernement et secteur public

- Fabrication

- Médias et divertissement

- Éducation

- Informatique et télécommunications

- Santé et sciences de la vie

- Biens de consommation et vente au détail

- Autres

Analyse/Perspectives régionales du marché des plateformes intégrées en tant que service (IPaaS)

Le marché des plateformes intégrées en tant que service (IPaaS) est analysé et des informations sur la taille du marché et les tendances sont fournies par service, déploiement, taille de l'organisation, type d'intégration, secteur vertical industriel comme indiqué ci-dessus.

Les pays couverts par le rapport sur le marché des plateformes intégrées en tant que service (IPaaS) sont les suivants : États-Unis, Canada et Mexique en Amérique du Nord ; Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie et reste de l’Europe en Europe ; Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines et reste de l’Asie-Pacifique (APAC) en Asie-Pacifique ; Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël et reste du Moyen-Orient et de l’Afrique (MEA) en Moyen-Orient et Afrique (MEA) ; Brésil, Argentine et reste de l’Amérique du Sud en Amérique du Sud.

L'Amérique du Nord domine le marché et devrait maintenir sa position dominante durant la période de prévision. Cette domination s'explique principalement par la présence d'infrastructures informatiques avancées et le fort taux d'adoption des services cloud dans divers secteurs d'activité des pays de la région.

La région Asie-Pacifique connaîtra le taux de croissance le plus élevé durant la période de prévision, grâce à la forte pénétration des solutions informatiques dans les différents secteurs d'activité des pays de la région. De plus, les solutions IPaaS offrent une approche d'intégration e-commerce fluide permettant de connecter le site web, les systèmes ERP et les opérations back-end. Enfin, ces outils d'intégration réduisent considérablement les dépenses informatiques tout en assurant une circulation fluide des données entre les systèmes front-end et back-end.

La section du rapport consacrée aux pays présente également les facteurs d'influence spécifiques à chaque marché et les évolutions réglementaires nationales qui impactent les tendances actuelles et futures. Des données telles que l'analyse de la chaîne de valeur en amont et en aval, les tendances technologiques, l'analyse des cinq forces de Porter et des études de cas sont autant d'éléments utilisés pour prévoir le scénario de marché dans chaque pays. Par ailleurs, la présence et la disponibilité des marques internationales, ainsi que les défis qu'elles rencontrent face à une concurrence locale plus ou moins forte, et l'impact des droits de douane et des routes commerciales nationales sont pris en compte dans l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des plateformes intégrées en tant que service (IPaaS)

L'analyse concurrentielle du marché des plateformes intégrées en tant que service (IPaaS) fournit des informations détaillées par concurrent. Ces informations comprennent : présentation de l'entreprise, données financières, chiffre d'affaires, potentiel de marché, investissements en recherche et développement, initiatives sur de nouveaux marchés, présence mondiale, sites et installations de production, capacités de production, forces et faiblesses, lancements de produits, gamme de produits et applications dominantes. Ces données concernent exclusivement les activités des entreprises liées au marché des plateformes intégrées en tant que service (IPaaS).

Voici quelques-uns des principaux acteurs opérant sur le marché des plateformes intégrées en tant que service (IPaaS) :

- Informatica Inc. (États-Unis)

- Boomi, LP (États-Unis)

- SAP SE (Allemagne)

- Oracle (États-Unis)

- Salesforce, Inc. (États-Unis)

- Jitterbit (États-Unis)

- Workato (États-Unis)

- SnapLogic Inc. (États-Unis)

- Logiciel AG (Allemagne)

- IBM (États-Unis)

- Microsoft (États-Unis)

- Cloud Software Group, Inc. (États-Unis)

- Celigo, Inc. (États-Unis)

- Zapier Inc. (États-Unis)

- DBSync (États-Unis)

- Flowgear (Afrique du Sud)

- Gathr (États-Unis)

- Solvace (États-Unis)

- Groupe Predica (États-Unis)

- EDICOM (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS)

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ACCÈS AU MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPAAS) : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

6. MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS), PAR TYPE DE SERVICE

6.1 APERÇU

6.2 ORCHESTRATION DES SERVICES NUAGES

6.2.1 RAPPORTS ET ANALYSES

6.2.2 FORMATION, CONSEIL ET INTÉGRATION

6.2.3 AUTOMATISATION DES SERVICES CLOUD

6.2.4 SUPPORT ET MAINTENANCE

6.3 TRANSFORMATION DES DONNÉES

6.4 GESTION DES INTERFACES DE PROGRAMMATION D'APPLICATIONS (API)

6.4.1 PORTAIL API

6.4.2 Passerelle API

6.4.3 ANALYSE DES API

6.4.4 ADMINISTRATION

6.4.5 SÉCURITÉ

6.4.6 MONÉTISATION

6.5 INTÉGRATION DES DONNÉES

6.5.1 MARKETING

6.5.2 VENTES

6.5.3 OPÉRATIONS

6.5.4 FINANCE

6,5,5 heures

6.6 SURVEILLANCE ET INTÉGRATION EN TEMPS RÉEL

6.7 INTÉGRATION INTERENTREPRISE ET CLOUD

6.8 INTÉGRATION D'APPLICATIONS

6.9 INTÉGRATION DES PROCESSUS

6.1 AUTRES

7. MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS), PAR MODÈLE DE DÉPLOIEMENT

7.1 APERÇU

7.2 SUR SITE

7.3 CLOUD

7.3.1 CLOUD PUBLIC

7.3.2 CLOUD PRIVÉ

7.3.3 HYBRIDE CLOUD

8. MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS), PAR TAILLE D'ORGANISATION

8.1 APERÇU

8.2 PETITES ET MOYENNES ENTREPRISES

8.3 GRANDE ENTREPRISE

9 MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS), PAR MODÈLE D'ABONNEMENT

9.1 APERÇU

9.2 PAYÉ

9.3 GRATUIT

10 MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS), PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 BFSI

10.2.1 PAR MODÈLE DE DÉPLOIEMENT

10.2.1.1. SUR SITE

10.2.1.2. CLOUD

10.2.1.2.1. CLOUD PUBLIC

10.2.1.2.2. CLOUD PRIVÉ

10.2.1.2.3. CLOUD HYBRIDE

10.3 BIENS DE CONSOMMATION

10.3.1 PAR MODÈLE DE DÉPLOIEMENT

10.3.1.1. SUR SITE

10.3.1.2. CLOUD

10.3.1.2.1. CLOUD PUBLIC

10.3.1.2.2. CLOUD PRIVÉ

10.3.1.2.3. CLOUD HYBRIDE

10.4 GOUVERNEMENT ET SECTEUR PUBLIC

10.4.1 PAR MODÈLE DE DÉPLOIEMENT

10.4.1.1. SUR SITE

10.4.1.2. CLOUD

10.4.1.2.1. CLOUD PUBLIC

10.4.1.2.2. CLOUD PRIVÉ

10.4.1.2.3. CLOUD HYBRIDE

10.5 SANTÉ ET SCIENCES DE LA VIE

10.5.1 PAR MODÈLE DE DÉPLOIEMENT

10.5.1.1. SUR SITE

10.5.1.2. CLOUD

10.5.1.2.1. CLOUD PUBLIC

10.5.1.2.2. CLOUD PRIVÉ

10.5.1.2.3. CLOUD HYBRIDE

10.6 FABRICATION

10.6.1 PAR MODÈLE DE DÉPLOIEMENT

10.6.1.1. SUR SITE

10.6.1.2. CLOUD

10.6.1.2.1. CLOUD PUBLIC

10.6.1.2.2. CLOUD PRIVÉ

10.6.1.2.3. CLOUD HYBRIDE

10.7 COMMERCE ÉLECTRONIQUE ET VENTE AU DÉTAIL

10.7.1 PAR MODÈLE DE DÉPLOIEMENT

10.7.1.1. SUR SITE

10.7.1.2. CLOUD

10.7.1.2.1. CLOUD PUBLIC

10.7.1.2.2. CLOUD PRIVÉ

10.7.1.2.3. CLOUD HYBRIDE

10.8 MÉDIAS ET DIVERTISSEMENT

10.8.1 PAR MODÈLE DE DÉPLOIEMENT

10.8.1.1. SUR SITE

10.8.1.2. CLOUD

10.8.1.2.1. CLOUD PUBLIC

10.8.1.2.2. CLOUD PRIVÉ

10.8.1.2.3. CLOUD HYBRIDE

10.9 Informatique et télécommunications

10.9.1 PAR MODÈLE DE DÉPLOIEMENT

10.9.1.1. SUR SITE

10.9.1.2. CLOUD

10.9.1.2.1. CLOUD PUBLIC

10.9.1.2.2. CLOUD PRIVÉ

10.9.1.2.3. CLOUD HYBRIDE

10.1 AUTRES

11 MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS), PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS), (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

11.2 EUROPE

11.2.1 ALLEMAGNE

11.2.2 FRANCE

11.2.3 Royaume-Uni

11.2.4 ITALIE

11.2.5 ESPAGNE

11.2.6 RUSSIE

11.2.7 TURQUIE

11.2.8 BELGIQUE

11.2.9 PAYS-BAS

11.2.10 NORVÈGE

11.2.11 FINLAND

11.2.12 SUISSE

11.2.13 DANEMARK

11.2.14 SUÈDE

11.2.15 POLOGNE

11.2.16 RESTE DE L'EUROPE

11.3 ASIE-PACIFIQUE

11.3.1 JAPON

11.3.2 CHINE

11.3.3 CORÉE DU SUD

11.3.4 INDE

11.3.5 AUSTRALIE

11.3.6 NOUVELLE-ZÉLANDE

11.3.7 SINGAPOUR

11.3.8 THAÏLANDE

11.3.9 MALAISIE

11.3.10 INDONÉSIE

11.3.11 PHILIPPINES

11.3.12 TAIWAN

11.3.13 VIETNAM

11.3.14 RESTE DE L'ASIE-PACIFIQUE

11.4 AMÉRIQUE DU SUD

11.4.1 BRÉSIL

11.4.2 ARGENTINE

11.4.3 RESTE DE L'AMÉRIQUE DU SUD

11.5 MOYEN-ORIENT ET AFRIQUE

11.5.1 AFRIQUE DU SUD

11.5.2 ÉGYPTE

11.5.3 ARABIE SAOUDITE

11.5.4 Émirats arabes unis

11.5.5 OMAN

11.5.6 BAHREÏN

11.5.7 ISRAËL

11.5.8 KOWEÏT

11.5.9 QATAR

11.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

12 MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS), PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

12.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

12.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSIONS

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13. ANALYSE DU MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS) : SWOT ET DBMR

14 MARCHÉ MONDIAL DES PLATEFORMES INTÉGRÉES EN TANT QUE SERVICE (IPaaS), PROFIL DE L'ENTREPRISE

14.1 GOOGLE

14.1.1 APERÇU DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PRÉSENCE GÉOGRAPHIQUE

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTION RÉCENTE

14.2 MICROSOFT

14.2.1 APERÇU DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PRÉSENCE GÉOGRAPHIQUE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTION RÉCENTE

14.3 SAP

14.3.1 APERÇU DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PRÉSENCE GÉOGRAPHIQUE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTION RÉCENTE

14.4 IBM

14.4.1 APERÇU DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PRÉSENCE GÉOGRAPHIQUE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTION RÉCENTE

14.5 SALESFORCE, INC. (MULESOFT)

14.5.1 APERÇU DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PRÉSENCE GÉOGRAPHIQUE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTION RÉCENTE

14.6 CLOUD SOFTWARE GROUP, INC. (TIBCO)

14.6.1 APERÇU DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PRÉSENCE GÉOGRAPHIQUE

14.6.4 PORTEFEUILLE DE PRODUITS

14.6.5 ÉVOLUTION RÉCENTE

14.7 BOOMI

14.7.1 APERÇU DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PRÉSENCE GÉOGRAPHIQUE

14.7.4 PORTEFEUILLE DE PRODUITS

14.7.5 ÉVOLUTION RÉCENTE

14.8 TRAVAIL

14.8.1 APERÇU DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PRÉSENCE GÉOGRAPHIQUE

14.8.4 PORTEFEUILLE DE PRODUITS

14.8.5 ÉVOLUTION RÉCENTE

14.9 SNAPLOGIC INC

14.9.1 APERÇU DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PRÉSENCE GÉOGRAPHIQUE

14.9.4 PORTEFEUILLE DE PRODUITS

14.9.5 ÉVOLUTION RÉCENTE

14.1 TALEND

14.10.1 APERÇU DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PRÉSENCE GÉOGRAPHIQUE

14.10.4 PORTEFEUILLE DE PRODUITS

14.10.5 DÉVELOPPEMENTS RÉCENTS

14.11 INFORMATICA INC.

14.11.1 APERÇU DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PRÉSENCE GÉOGRAPHIQUE

14.11.4 PORTEFEUILLE DE PRODUITS

14.11.5 ÉVOLUTION RÉCENTE

14.12 YOUREDI LTD.

14.12.1 APERÇU DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PRÉSENCE GÉOGRAPHIQUE

14.12.4 PORTEFEUILLE DE PRODUITS

14.12.5 ÉVOLUTION RÉCENTE

14.13 APPSECONNECT CORP

14.13.1 APERÇU DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PRÉSENCE GÉOGRAPHIQUE

14.13.4 PORTEFEUILLE DE PRODUITS

14.13.5 ÉVOLUTION RÉCENTE

14.14 ELASTIC.IO

14.14.1 APERÇU DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PRÉSENCE GÉOGRAPHIQUE

14.14.4 PORTEFEUILLE DE PRODUITS

14.14.5 ÉVOLUTION RÉCENTE

14.15 SOFTWARE AG

14.15.1 APERÇU DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PRÉSENCE GÉOGRAPHIQUE

14.15.4 PORTEFEUILLE DE PRODUITS

14.15.5 ÉVOLUTION RÉCENTE

14.16 JITTERBIT

14.16.1 APERÇU DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PRÉSENCE GÉOGRAPHIQUE

14.16.4 PORTEFEUILLE DE PRODUITS

14.16.5 ÉVOLUTION RÉCENTE

14.17 INTEGRATE.IO

14.17.1 APERÇU DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PRÉSENCE GÉOGRAPHIQUE

14.17.4 PORTEFEUILLE DE PRODUITS

14.17.5 ÉVOLUTION RÉCENTE

14.18 CELIGO, INC.

14.18.1 APERÇU DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PRÉSENCE GÉOGRAPHIQUE

14.18.4 PORTEFEUILLE DE PRODUITS

14.18.5 DÉVELOPPEMENTS RÉCENTS

14.19 CHAKRAY

14.19.1 APERÇU DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PRÉSENCE GÉOGRAPHIQUE

14.19.4 PORTEFEUILLE DE PRODUITS

14.19.5 DÉVELOPPEMENTS RÉCENTS

14.2 MÆSN

14.20.1 APERÇU DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PRÉSENCE GÉOGRAPHIQUE

14.20.4 PORTEFEUILLE DE PRODUITS

14.20.5 DÉVELOPPEMENTS RÉCENTS

14.21 SYSTEMS TECHNOLOGY GROUP, INC.

14.21.1 APERÇU DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PRÉSENCE GÉOGRAPHIQUE

14.21.4 PORTEFEUILLE DE PRODUITS

14.21.5 DÉVELOPPEMENTS RÉCENTS

14.22 EPICOR SOFTWARE CORPORATION

14.22.1 APERÇU DE L'ENTREPRISE

14.22.2 ANALYSE DES REVENUS

14.22.3 PRÉSENCE GÉOGRAPHIQUE

14.22.4 PORTEFEUILLE DE PRODUITS

14.22.5 ÉVOLUTION RÉCENTE

14.23 FLOWGEAR

14.23.1 APERÇU DE L'ENTREPRISE

14.23.2 ANALYSE DES REVENUS

14.23.3 PRÉSENCE GÉOGRAPHIQUE

14.23.4 PORTEFEUILLE DE PRODUITS

14.23.5 ÉVOLUTION RÉCENTE

14.24 ZAPIER INC.

14.24.1 APERÇU DE L'ENTREPRISE

14.24.2 ANALYSE DES REVENUS

14.24.3 PRÉSENCE GÉOGRAPHIQUE

14.24.4 PORTEFEUILLE DE PRODUITS

14.24.5 DÉVELOPPEMENTS RÉCENTS

14.25 BMC SOFTWARE, INC.

14.25.1 APERÇU DE L'ENTREPRISE

14.25.2 ANALYSE DES REVENUS

14.25.3 PRÉSENCE GÉOGRAPHIQUE

14.25.4 PORTEFEUILLE DE PRODUITS

14.25.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

15 CONCLUSION

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.