Global Intravascular Microaxial Lvad Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

594.00 Million

USD

2,071.58 Million

2024

2032

USD

594.00 Million

USD

2,071.58 Million

2024

2032

| 2025 –2032 | |

| USD 594.00 Million | |

| USD 2,071.58 Million | |

| % | |

|

Segmentation du marché mondial des dispositifs microaxiaux intravasculaires LVAD, par type de produit (dispositifs à faible débit ( 3 jours à 14 jours)), indication clinique (infarctus aigu du myocarde (IDM) avec choc cardiogénique, intervention coronarienne percutanée à haut risque (ICP), choc post-cardiotomie (SCP), insuffisance cardiaque aiguë décompensée et autres indications), utilisateur final (hôpitaux de soins tertiaires, centres cardiaques et vasculaires spécialisés et hôpitaux universitaires et de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs LVAD microaxiaux intravasculaires

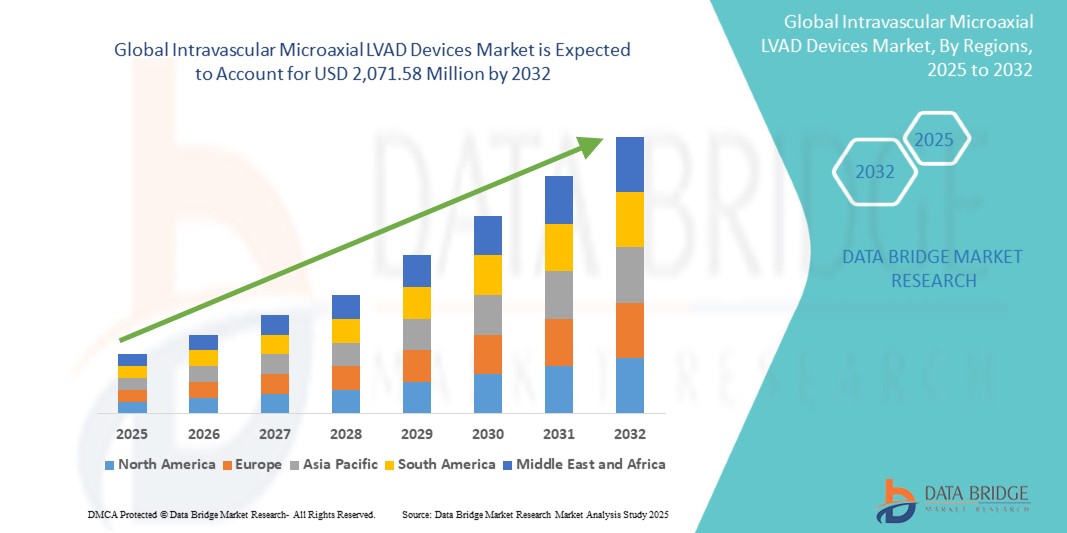

- La taille du marché mondial des dispositifs LVAD microaxiaux intravasculaires était évaluée à 594,00 millions USD en 2024 et devrait atteindre 2 071,58 millions USD d'ici 2032 , à un TCAC de 16,90 % au cours de la période de prévision.

- L'expansion du marché est motivée par la prévalence croissante de l'infarctus aigu du myocarde , du choc cardiogénique et des interventions coronariennes percutanées à haut risque, où ces dispositifs fournissent un soutien hémodynamique essentiel à court terme.

- En outre, l’adoption clinique croissante de solutions d’assistance circulatoire percutanée mini-invasives, soutenue par les progrès de la technologie des dispositifs et la disponibilité croissante dans les centres cardiaques tertiaires, alimente la demande.

Analyse du marché des dispositifs microaxiaux intravasculaires LVAD

- Les dispositifs LVAD microaxiaux intravasculaires, conçus pour fournir un soutien circulatoire mécanique temporaire en déchargeant le ventricule gauche et en maintenant la circulation systémique, sont de plus en plus essentiels dans les soins cardiaques avancés, en particulier dans la prise en charge de l'infarctus aigu du myocarde avec choc cardiogénique, de l'ICP à haut risque et des cas de choc post-cardiotomie.

- La demande croissante pour ces dispositifs est principalement alimentée par la charge mondiale croissante des maladies cardiovasculaires, l'adoption croissante de solutions de soutien hémodynamique mini-invasives et l'expansion de leur utilisation dans les stratégies de transition vers le rétablissement ou vers la décision pour les patients gravement malades.

- L'Amérique du Nord a dominé le marché des dispositifs LVAD microaxiaux intravasculaires avec la plus grande part de revenus de 62,8 % en 2024, soutenue par des cadres de remboursement favorables, une adoption précoce dans les centres cardiaques tertiaires et la forte présence de fabricants de premier plan, les États-Unis étant témoins d'une utilisation importante dans les chocs cardiogéniques liés à l'IAM et les procédures PCI complexes.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs LVAD microaxiaux intravasculaires au cours de la période de prévision, en raison de l'incidence croissante de l'insuffisance cardiaque et de l'infarctus du myocarde, de l'expansion des programmes de cardiologie interventionnelle et de l'augmentation des investissements dans les infrastructures de santé.

- Le segment des dispositifs à débit moyen (3-4 L/min) a dominé le marché des dispositifs LVAD microaxiaux intravasculaires avec une part de 48,3 % en 2024, en grande partie en raison de son équilibre entre l'efficacité du support et la sécurité procédurale, ce qui en fait l'option la plus largement adoptée dans les interventions d'ICP à haut risque et de choc cardiogénique.

Portée du rapport et segmentation du marché des dispositifs microaxiaux intravasculaires LVAD

|

Attributs |

Aperçu du marché des dispositifs LVAD microaxiaux intravasculaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs LVAD microaxiaux intravasculaires

Adoption croissante dans la prise en charge des ICP à haut risque et des chocs cardiogéniques

- Une tendance significative et croissante sur le marché mondial des dispositifs d'assistance ventriculaire gauche microaxiaux intravasculaires est leur utilisation croissante dans les interventions coronariennes percutanées (ICP) à haut risque et l'infarctus aigu du myocarde (IAM) avec choc cardiogénique. Leur capacité à fournir un soutien hémodynamique rapide et mini-invasif transforme les parcours de soins en cardiologie interventionnelle.

- Par exemple, des dispositifs tels que l'Impella CP et l'Impella 5.5 sont de plus en plus utilisés dans les centres cardiaques tertiaires pour stabiliser les patients gravement malades subissant des interventions coronariennes percutanées complexes ou se remettant d'un choc lié à un IAM, offrant aux cliniciens un meilleur contrôle sur les résultats des patients.

- Les études cliniques et les données du registre continuent de démontrer des taux de survie améliorés lorsque les LVAD microaxiaux sont déployés tôt dans la gestion du choc, ce qui stimule les protocoles hospitaliers et l'adoption par les médecins à l'échelle mondiale.

- De plus, les progrès en matière d’ingénierie des dispositifs permettent une durée de support plus longue, des profils d’insertion plus petits et une réduction des complications vasculaires, rendant ces dispositifs plus accessibles à une population de patients plus large.

- La tendance à intégrer la thérapie LVAD comme un pont vers la récupération, un pont vers la décision ou un pont vers la transplantation crée de nouveaux paradigmes de traitement dans les pratiques d'insuffisance cardiaque avancée et de cardiologie.

- Cette évolution vers une adoption précoce et des indications élargies remodèle fondamentalement les attentes en matière d’assistance circulatoire temporaire, les principales entreprises investissant dans des conceptions de nouvelle génération pour renforcer leur position sur le marché.

Dynamique du marché des dispositifs LVAD microaxiaux intravasculaires

Conducteur

Augmentation de la charge des maladies cardiovasculaires et besoin d'un soutien hémodynamique avancé

- La prévalence mondiale croissante de l'infarctus aigu du myocarde, du choc cardiogénique et de l'insuffisance cardiaque avancée est l'un des principaux facteurs qui motivent l'adoption des dispositifs intravasculaires microaxiaux de diagnostic ventriculaire gauche (DAVG). Ces pathologies nécessitent des solutions rapides, efficaces et mini-invasives pour maintenir la circulation et améliorer la survie des patients.

- Par exemple, l'adoption clinique des dispositifs Impella a connu un essor aux États-Unis, car les centres cardiaques tertiaires les intègrent dans les protocoles de gestion des chocs liés à l'IAM et des ICP à haut risque, soutenus par des cadres de remboursement favorables.

- Alors que les hôpitaux s'efforcent d'améliorer les résultats et de réduire la mortalité lors d'événements cardiaques critiques, la capacité des LVAD microaxiaux à décharger le ventricule, à stabiliser l'hémodynamique et à donner du temps pour la récupération myocardique en fait un choix clinique convaincant.

- Les investissements croissants dans les infrastructures avancées de cardiologie interventionnelle, associés aux programmes de formation des médecins, accélèrent l’adoption mondiale

- Le rôle croissant de ces dispositifs dans les thérapies de transition vers la guérison et vers la décision renforce encore leur position en tant que composant essentiel des soins cardiaques modernes.

Retenue/Défi

Coût élevé des appareils et base d'opérateurs formés limitée

- Le coût élevé des dispositifs LVAD microaxiaux intravasculaires, associé aux dépenses liées à l'hospitalisation, aux procédures de cathétérisme et aux soins intensifs, constitue un obstacle majeur à une adoption généralisée, en particulier dans les systèmes de santé sensibles aux coûts.

- Par exemple, dans les marchés émergents, la couverture de remboursement limitée et les budgets de santé restreints ont ralenti la pénétration de la thérapie LVAD avancée malgré l'augmentation de la charge de morbidité cardiaque.

- Un autre défi majeur réside dans la nécessité d'une formation spécialisée et de l'intervention d'opérateurs expérimentés pour implanter et gérer ces dispositifs en toute sécurité. La courbe d'apprentissage et la complexité des procédures peuvent limiter leur adoption dans les petits hôpitaux et les régions en développement.

- Les inquiétudes liées aux complications liées aux dispositifs, telles que les saignements, l’hémolyse et les problèmes d’accès vasculaire, contribuent également à une adoption prudente parmi les médecins.

- Surmonter ces défis nécessite des stratégies d’optimisation des coûts, un soutien au remboursement plus large et des programmes structurés de formation des médecins, ainsi qu’une innovation technologique continue visant à réduire les complications.

- Il sera essentiel de combler les lacunes en matière d’accessibilité et de prix abordable pour soutenir la croissance à long terme et étendre la portée des dispositifs LVAD microaxiaux intravasculaires au-delà des centres cardiaques hautement spécialisés.

Portée du marché des dispositifs LVAD microaxiaux intravasculaires

Le marché est segmenté en fonction du type de produit, de la durée du support, de l’indication clinique et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des dispositifs microaxiaux intravasculaires de diagnostic ventriculaire gauche (DAVG) est segmenté en dispositifs à faible débit (< 3 L/min), à débit moyen (3-4 L/min) et à haut débit (≥ 4 L/min). Les dispositifs à débit moyen (3-4 L/min) ont dominé le marché en 2024, avec la plus grande part de chiffre d'affaires, soit 48,3 %. Leur adoption clinique est forte car ils offrent un équilibre optimal entre assistance circulatoire et sécurité des procédures, notamment dans les cas d'ICP à haut risque et de choc cardiogénique. Des dispositifs tels que l'Impella CP sont largement utilisés dans les hôpitaux de soins tertiaires en Amérique du Nord et en Europe, ce qui en fait le choix privilégié des cardiologues interventionnels. Leur capacité à fournir une assistance hémodynamique suffisante tout en minimisant les risques d'insertion en a fait la catégorie la plus populaire. Une meilleure connaissance des médecins et des politiques de remboursement avantageuses consolident leur leadership.

Les dispositifs à haut débit (≥ 4 L/min) devraient connaître la croissance la plus rapide entre 2025 et 2032. Ce segment gagne en popularité en raison de la demande croissante d'assistance renforcée en cas de choc cardiogénique sévère, de choc post-cardiotomie et d'insuffisance cardiaque avancée. Des dispositifs tels que l'Impella 5.0/5.5 permettent des durées d'assistance plus longues et sont de plus en plus pris en compte dans les thérapies de transition vers la décision et la transplantation. L'évolution vers une prise en charge des patients gravement malades avec des stratégies d'assistance plus agressives, combinée aux avancées technologiques visant à réduire les complications vasculaires, accélère la croissance de ce segment.

- Par durée de support

En termes de durée, le marché des dispositifs d'assistance ventriculaire gauche microaxiaux intravasculaires est segmenté en dispositifs à ultra-court terme (< 24 heures), à court terme (1 à 3 jours) et à long terme (> 3 jours jusqu'à 14 jours). L'assistance à court terme (1 à 3 jours) a dominé le marché en 2024, avec la part la plus importante. Ce segment est largement adopté car la majorité des cas d'IDM avec choc cardiogénique et d'ICP à haut risque nécessitent une stabilisation sur une période limitée. Les hôpitaux privilégient ces dispositifs en raison de leur rentabilité pour les interventions aiguës, et les recommandations cliniques recommandent souvent une utilisation de courte durée afin de minimiser les complications. L'équilibre entre efficacité clinique, maîtrise des coûts et optimisation des ressources hospitalières en a fait le segment leader.

L'assistance prolongée (> 3 jours à 14 jours) devrait être le segment connaissant la croissance la plus rapide au cours de la période de prévision. Avec l'évolution des pratiques cardiologiques, l'utilisation prolongée du DAVG est de plus en plus privilégiée chez les patients présentant un choc cardiogénique réfractaire ou en transition vers la récupération lorsque la fonction myocardique met plus de temps à se stabiliser. Les progrès en matière de durabilité des dispositifs, l'amélioration de la surveillance des patients et l'expérience croissante des cardiologues favorisent l'adoption de stratégies d'assistance prolongée. De plus, le rôle de ces dispositifs dans la transition vers une transplantation cardiaque ou un traitement DAVG durable contribue à leur croissance accélérée.

- Par indication clinique

Sur la base des indications cliniques, le marché des dispositifs d'assistance ventriculaire gauche (DAVG) microaxiaux intravasculaires est segmenté en : infarctus aigu du myocarde (IAM) avec choc cardiogénique, ICP à haut risque, choc post-cardiotomie (CPC), insuffisance cardiaque aiguë décompensée et autres indications. L'infarctus aigu du myocarde (IAM) avec choc cardiogénique a dominé le marché en 2024, générant la plus grande part de chiffre d'affaires. Cette indication est le cas d'utilisation le plus fréquent et le plus urgent sur le plan clinique, car les patients en état de choc lié à un IAM présentent souvent un risque de mortalité élevé. Les DAVG microaxiaux intravasculaires fournissent un soutien hémodynamique immédiat, permettant la récupération myocardique et améliorant les chances de survie. Leur efficacité prouvée dans la stabilisation de la circulation en cas d'urgence aiguë en a fait l'application phare de ces dispositifs. L'inclusion généralisée dans les recommandations et les données cliniques soutenant une intervention précoce renforcent encore leur domination sur ce segment.

L'ICP à haut risque devrait être le segment d'indication clinique connaissant la croissance la plus rapide d'ici 2032. Le nombre croissant de patients subissant des interventions coronariennes complexes présentant de multiples comorbidités, conjugué au vieillissement de la population, stimule la demande de support hémodynamique pendant les interventions d'ICP. Les cardiologues interventionnels utilisent de plus en plus les dispositifs d'assistance ventriculaire gauche microaxiaux à titre prophylactique afin de réduire les complications péri-procédurales et d'améliorer la sécurité des patients. Le remboursement favorable du support lié à l'ICP et son utilisation croissante dans les interventions électives mais à haut risque alimentent la croissance rapide de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs microaxiaux intravasculaires de diagnostic ventriculaire gauche (DAVG) se segmente en hôpitaux de soins tertiaires, centres cardiaques et vasculaires spécialisés et hôpitaux universitaires et de recherche. En 2024, les hôpitaux de soins tertiaires ont dominé le marché avec la plus grande part de marché. Dotés de laboratoires de cathétérisme de pointe, d'unités de soins intensifs et de cardiologues interventionnels hautement qualifiés, ils sont les principaux utilisateurs de dispositifs microaxiaux de diagnostic ventriculaire gauche (DAVG). Des politiques de remboursement avantageuses dans les régions développées et la concentration des cas cardiovasculaires complexes en milieu tertiaire assurent leur leadership. Leur capacité à prendre en charge les urgences, telles que les chocs induits par un infarctus cérébral (IAM), et les interventions coronariennes percutanées (ICP) programmées à haut risque, conforte leur position dominante.

Les centres cardiaques et vasculaires spécialisés devraient connaître la croissance la plus rapide entre 2025 et 2032. Face à la charge croissante des maladies cardiovasculaires, de plus en plus de centres cardiaques spécialisés voient le jour à l'échelle mondiale, notamment en Asie-Pacifique et en Amérique latine. Ces centres se consacrent exclusivement aux interventions cardiovasculaires, ce qui entraîne une augmentation du volume d'interventions et l'adoption de dispositifs d'assistance avancés. L'expansion des hôpitaux cardiaques privés, combinée à des investissements ciblés dans les infrastructures cardiovasculaires, accélère l'adoption de ces technologies dans ce segment.

Analyse régionale du marché des dispositifs microaxiaux intravasculaires LVAD

- L'Amérique du Nord a dominé le marché des dispositifs LVAD microaxiaux intravasculaires avec la plus grande part de revenus de 62,8 % en 2024, soutenue par des cadres de remboursement favorables, une adoption précoce dans les centres cardiaques tertiaires et la forte présence des principaux fabricants.

- Les hôpitaux et les centres cardiaques de la région mettent l’accent sur l’utilisation précoce de ces dispositifs en raison de leur capacité avérée à stabiliser les patients gravement malades, à réduire la mortalité et à améliorer les résultats des interventions.

- Cette adoption généralisée est en outre soutenue par des cadres de remboursement favorables, une infrastructure de cardiologie interventionnelle avancée et une base de médecins hautement qualifiés, faisant de l'Amérique du Nord le leader mondial en matière d'utilisation.

Aperçu du marché américain des dispositifs microaxiaux intravasculaires LVAD

Le marché américain des dispositifs d'assistance ventriculaire gauche microaxiaux intravasculaires (DAVG) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 % des revenus, grâce à la forte prévalence de l'infarctus aigu du myocarde et du choc cardiogénique. L'adoption rapide des dispositifs d'assistance circulatoire mécanique dans les interventions coronariennes percutanées (ICP) à haut risque reflète une forte préférence clinique pour la stabilisation à court terme. Des politiques de remboursement avantageuses, une large disponibilité de laboratoires de cathétérisme avancés et la présence de fabricants de dispositifs leaders accélèrent encore la croissance. De plus, la sensibilisation croissante des médecins à l'intervention précoce avec les DAVG contribue significativement à l'expansion du marché américain.

Aperçu du marché européen des dispositifs intravasculaires microaxiaux LVAD

Le marché européen des dispositifs d'assistance ventriculaire gauche microaxiaux intravasculaires devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la charge croissante des maladies cardiovasculaires et les politiques de santé favorables. Les pays de la région privilégient l'adoption de dispositifs d'assistance cardiaque innovants pour les patients gravement malades, garantissant ainsi une meilleure survie. La hausse des dépenses de santé et leur adoption généralisée dans les hôpitaux de soins tertiaires stimulent leur utilisation. Le marché connaît une croissance constante en Allemagne, au Royaume-Uni, en France et en Italie, soutenue par un environnement de recherche solide et des programmes de formation pour les cardiologues interventionnels.

Aperçu du marché britannique des dispositifs intravasculaires microaxiaux LVAD

Le marché britannique des dispositifs d'assistance ventriculaire gauche microaxiaux intravasculaires devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de thérapies d'assistance cardiaque avancées et par l'expansion du réseau de centres cardiaques spécialisés. Les inquiétudes concernant l'incidence croissante de l'insuffisance cardiaque et du choc cardiogénique incitent les hôpitaux à adopter les dispositifs d'assistance ventriculaire gauche microaxiaux pour les interventions d'urgence. L'accent mis par le Royaume-Uni sur les solutions de santé innovantes, conjugué au soutien du NHS pour les interventions avancées, devrait stimuler davantage la croissance du marché.

Aperçu du marché allemand des dispositifs intravasculaires microaxiaux LVAD

Le marché allemand des dispositifs microaxiaux intravasculaires de diagnostic d'angiogenèse ventriculaire gauche (DAVG) devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à la solidité de son infrastructure de soins de santé et à ses pratiques avancées en cardiologie interventionnelle. Les hôpitaux de soins tertiaires et les centres de recherche cardiovasculaire bien établis du pays sont parmi les premiers à adopter des systèmes d'assistance circulatoire innovants. La sensibilisation croissante des médecins, combinée à l'accent mis sur les soins centrés sur le patient et les technologies de pointe, favorise une forte adoption. L'Allemagne bénéficie également d'un statut de pôle majeur pour les essais cliniques et les collaborations dans le domaine de l'assistance circulatoire mécanique.

Aperçu du marché des dispositifs intravasculaires microaxiaux LVAD en Asie-Pacifique

Le marché des dispositifs d'assistance ventriculaire gauche microaxiaux intravasculaires (DAVG) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23,4 % entre 2025 et 2032, portée par l'augmentation de l'incidence des maladies cardiovasculaires, l'amélioration des infrastructures de santé et l'accessibilité croissante des interventions avancées en Chine, au Japon et en Inde. L'urbanisation rapide, l'augmentation des investissements dans les soins de santé et les initiatives gouvernementales visant à renforcer les soins cardiaques tertiaires accélèrent l'adoption de ces dispositifs. De plus, le développement des programmes de formation des médecins et l'arrivée de fabricants mondiaux accroissent la disponibilité des dispositifs. Ceci positionne la région Asie-Pacifique comme un pôle d'adoption en pleine expansion des DAVG sur les marchés développés et émergents.

Aperçu du marché japonais des dispositifs microaxiaux intravasculaires LVAD

Le marché japonais des dispositifs d'assistance ventriculaire gauche microaxiaux intravasculaires (DAVG) connaît un essor considérable grâce à la culture médicale du pays, à la pointe de la technologie et à l'importance accordée aux thérapies cardiovasculaires avancées. Les hôpitaux intègrent ces dispositifs aux protocoles de soins aigus pour les infarctus aigus du myocarde (IDM) avec choc cardiogénique et interventions post-cardiotomie. L'importance accordée aux résultats cliniques, conjuguée au vieillissement de la population japonaise, favorise l'adoption de dispositifs d'assistance circulatoire mini-invasive. L'intégration à des parcours de soins cardiovasculaires plus larges et le soutien gouvernemental à l'innovation médicale renforcent encore les perspectives de croissance.

Aperçu du marché indien des dispositifs LVAD microaxiaux intravasculaires

En 2024, le marché indien des dispositifs d'assistance ventriculaire gauche microaxiaux intravasculaires représentait la plus grande part de marché en Asie-Pacifique, en raison de la prévalence croissante de l'insuffisance cardiaque et des cardiopathies ischémiques dans le pays, conjuguée à l'expansion rapide des centres de cardiologie de pointe. L'accessibilité financière croissante, la sensibilisation accrue des cardiologues et l'essor des hôpitaux privés de soins tertiaires favorisent leur adoption. L'accent mis par le gouvernement sur la modernisation des soins de santé par le biais de projets de villes intelligentes et d'infrastructures sanitaires, ainsi que la présence de nouveaux fournisseurs nationaux et des partenariats avec des entreprises internationales, sont des moteurs clés du développement du marché indien.

Part de marché des dispositifs LVAD microaxiaux intravasculaires

L'industrie des dispositifs LVAD microaxiaux intravasculaires est principalement dirigée par des entreprises bien établies, notamment :

- ABIOMED (États-Unis)

- Procyrion, Inc. (États-Unis)

- Magenta Medical Ltd. (Israël)

- PulseCath BV (Pays-Bas)

- Jarvik Heart, Inc. (États-Unis)

- Abbott (États-Unis)

- Medtronic (Irlande)

- Berlin Heart GmbH (Allemagne)

- Systèmes SynCardia (États-Unis)

- CARMAT (France)

- BiVACOR (États-Unis)

- ReliantHeart Inc. (États-Unis)

- CorWave (France)

- Calon Cardio-Technology Ltd. (Royaume-Uni)

- Lepu Medical Technology Co., Ltd. (Chine)

- CH Biomedical Inc. (Chine)

- Systèmes cardiovasculaires Windmill (États-Unis)

- Sun Medical Technology Research Corp. (Japon)

- Evaheart Inc. (Corée du Sud)

- CardiacAssist, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs LVAD microaxiaux intravasculaires ?

- En juillet 2025, la FDA a émis une alerte précoce concernant un problème lié aux contrôleurs automatisés Impella (AIC) qui ne détectaient pas les pompes Impella connectées (telles que l'Impella CP/5.5). Trois décès ont été signalés à la mi-juin, mais aucun blessé grave n'a été signalé. Il a été conseillé aux professionnels de santé de disposer de consoles de secours et de suivre des protocoles spécifiques en cas d'échec de la détection.

- En mai 2025, un essai clinique multicentrique a débuté pour évaluer le système BrioVAD, un nouveau dispositif d'assistance ventriculaire gauche (DAVG) durable conçu comme une alternative au HeartMate 3. Le BrioVAD est doté d'une technologie de pompe à lévitation magnétique complète et est développé dans le but de réduire les complications et d'améliorer l'expérience du patient.

- En avril 2025, une étude rétrospective européenne multicentrique a été publiée. Elle comparait des dispositifs microaxiaux, dont l'Impella CP, et des modèles à haut débit (Impella 5.0/5.5), utilisés en transition vers l'implantation durable d'un dispositif d'assistance ventriculaire gauche (DAVG). Les dispositifs à haut débit ont montré un meilleur soutien hémodynamique, une réduction du recours à l'ECLS/RVAD, ainsi qu'une amélioration de la fonction et de la mobilisation des organes avant l'intervention.

- En octobre 2024, Johnson & Johnson MedTech a annoncé les résultats de l'essai pivot IDE d'Impella ECP, une nouvelle pompe microaxiale transvalvulaire conçue pour l'ICP à haut risque. Présentée au congrès TCT 2024, l'étude (256 patients répartis sur 18 sites aux États-Unis) a montré de faibles taux de MACCE à 30 jours (en dessous de l'objectif de performance) et un taux de réussite de 92 % pour la fermeture avec l'Angio-Seal 8Fr, soulignant ainsi son innocuité et son efficacité.

- En juin 2024, la Food and Drug Administration (FDA) américaine a publié une mise à jour des instructions de correction urgente concernant les dispositifs médicaux pour l'Impella RP avec SmartAssist et l'Impella RP Flex avec SmartAssist. Cette mise à jour corrigeait un risque de sécurité : les embouts de fil-guide ou d'autres dispositifs médicaux pouvaient entrer en contact avec la pompe lors de l'insertion ou du retrait, ce qui pouvait entraîner l'arrêt de la pompe ou endommager le capteur sans nécessiter le retrait du produit.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.