Global Iv Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

16.92 Billion

USD

28.43 Billion

2025

2033

USD

16.92 Billion

USD

28.43 Billion

2025

2033

| 2026 –2033 | |

| USD 16.92 Billion | |

| USD 28.43 Billion | |

| % | |

|

Segmentation du marché mondial des équipements pour perfusion intraveineuse (IV), par produit (cathéters intraveineux (IV), cathéters périphériques, sets d'administration, pompes à perfusion, dispositifs de fixation, robinets d'arrêt et clapets anti-retour, chambres compte-gouttes, connecteurs sans aiguille et autres équipements pour perfusion intraveineuse (IV)), utilisateur final (hôpitaux et cliniques, soins à domicile, centres de soins ambulatoires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des équipements pour perfusion intraveineuse (IV)

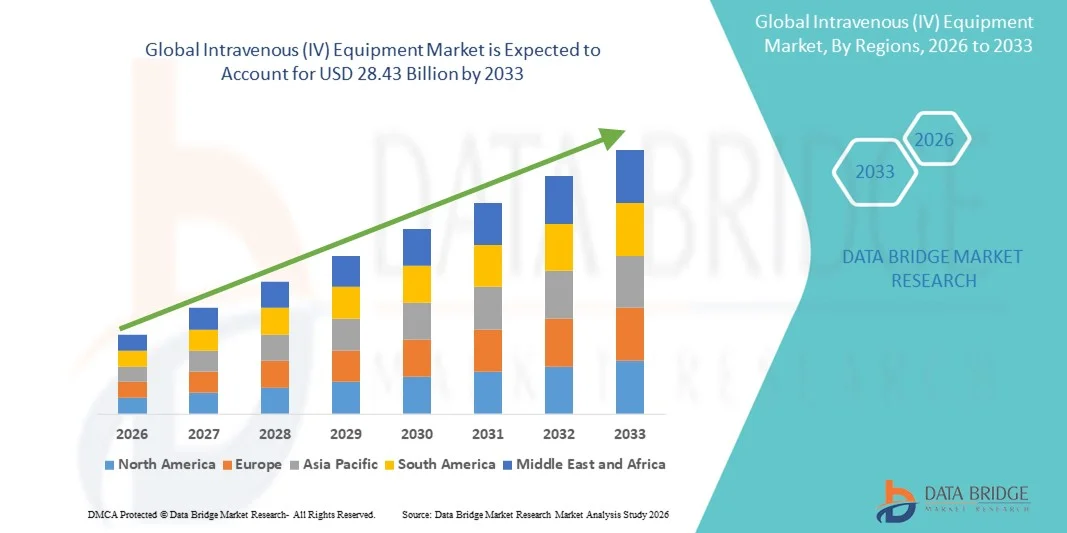

- Le marché mondial des équipements pour perfusion intraveineuse (IV) était évalué à 16,92 milliards de dollars américains en 2025 et devrait atteindre 28,43 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,70 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante des maladies chroniques, l'augmentation des taux d'hospitalisation et l'utilisation croissante de la thérapie intraveineuse dans les établissements de soins, ce qui stimule la demande de systèmes de perfusion et de consommables de pointe.

- De plus, la demande croissante de solutions d'administration intraveineuse sûres, efficaces et technologiquement avancées positionne les dispositifs de perfusion intraveineuse comme un élément essentiel des soins modernes aux patients. Ces facteurs convergents accélèrent l'adoption des dispositifs de perfusion intraveineuse, contribuant ainsi de manière significative à l'expansion globale du marché.

Analyse du marché des équipements pour perfusion intraveineuse (IV)

- Le matériel intraveineux (IV), comprenant les cathéters, les pompes à perfusion, les dispositifs d'administration et les consommables associés, est un élément crucial des soins cliniques modernes dans les hôpitaux, les cliniques et les services d'urgence, en raison de son rôle essentiel dans l'administration sûre et précise de médicaments, de liquides et de nutriments aux patients.

- La demande croissante d'équipements pour perfusion intraveineuse (IV) est principalement due à l'augmentation de la prévalence des maladies chroniques, à la hausse des hospitalisations et des interventions chirurgicales, ainsi qu'à un besoin accru d'administration précise et sans contamination des médicaments, rendu possible par les progrès constants des technologies de perfusion.

- L'Amérique du Nord a dominé le marché des équipements de perfusion intraveineuse (IV) avec la plus grande part de revenus (35,6 %) en 2025, grâce à des infrastructures de santé avancées, des dépenses de santé élevées et une forte adoption des solutions de perfusion de nouvelle génération. Aux États-Unis, l'utilisation de la thérapie IV a connu une croissance substantielle dans les services de soins intensifs, d'oncologie et de perfusion à domicile, alimentée par les innovations en matière de pompes intelligentes et de systèmes de cathéters sécurisés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des équipements de perfusion intraveineuse (IV) au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la croissance des capacités hospitalières et de l'augmentation du nombre de patients atteints de maladies chroniques et infectieuses.

- Le segment des cathéters intraveineux (IV) a dominé le marché des équipements intraveineux (IV) en 2025 avec une part de marché de 41,7 %, grâce à leur rôle indispensable dans la quasi-totalité des applications de thérapie IV et à l'évolution constante vers des cathéters de conception avancée, prévenant les infections et améliorant la sécurité des patients et les résultats cliniques.

Portée du rapport et segmentation du marché des équipements intraveineux (IV)

|

Attributs |

Aperçu du marché des équipements pour perfusion intraveineuse (IV) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des équipements pour perfusion intraveineuse (IV)

Amélioration de l'efficacité grâce à l'infusion intelligente et à l'intégration numérique

- L'intégration croissante des technologies de santé numérique, des capacités de perfusion intelligentes et des systèmes de surveillance connectés constitue une tendance majeure et en pleine accélération sur le marché mondial des équipements intraveineux. Cette intégration améliore considérablement la précision, l'efficacité des flux de travail et la sécurité des patients dans les établissements de santé.

- Par exemple, le système de perfusion Spectrum IQ de Baxter s'intègre parfaitement aux dossiers médicaux électroniques (DME), permettant la transmission automatisée des données pour la prise de décision clinique et réduisant les erreurs de saisie manuelle. De même, le système SpacePlus de B. Braun prend en charge la gestion centralisée du parc de dispositifs via les réseaux hospitaliers.

- L'intégration de l'IA dans les équipements de perfusion intraveineuse permet des fonctionnalités telles que la maintenance prédictive des pompes à perfusion, la détection précoce des irrégularités de débit et une gestion plus intelligente des alarmes. Par exemple, les systèmes de perfusion intraveineuse d'ICU Medical exploitent de plus en plus l'analyse de données pour optimiser la précision des perfusions et détecter les anomalies en temps réel, améliorant ainsi la prise en charge des patients.

- L'intégration transparente des équipements de perfusion intraveineuse aux plateformes logicielles cliniques permet un contrôle centralisé des données de perfusion, des bibliothèques de médicaments et des paramètres des dispositifs, permettant ainsi aux hôpitaux de gérer les perfusions en parallèle avec d'autres technologies connectées pour une meilleure coordination opérationnelle.

- Cette tendance vers des systèmes de perfusion plus intelligents, automatisés et interconnectés redéfinit les attentes en matière de normes d'administration des médicaments en milieu hospitalier. Par conséquent, des entreprises comme Fresenius Kabi développent des technologies de perfusion avancées dotées d'une connectivité numérique améliorée et de dispositifs de sécurité intégrés.

- La demande en équipements de perfusion intraveineuse offrant une surveillance intelligente, des flux de travail automatisés et des fonctionnalités liées au dossier médical électronique (DME) croît rapidement dans les hôpitaux et les centres ambulatoires, les professionnels de santé privilégiant de plus en plus la précision, l'efficacité et une solution de santé numérique complète.

Dynamique du marché des équipements intraveineux (IV)

Conducteur

Besoin croissant dû à l'augmentation de la prévalence des maladies chroniques et des interventions hospitalières

- La prévalence croissante des maladies chroniques, l'augmentation du nombre d'interventions chirurgicales et la hausse des hospitalisations sont des facteurs majeurs contribuant à la demande croissante d'équipements intraveineux (IV) dans les systèmes de santé du monde entier.

- Par exemple, en avril 2025, Baxter International a annoncé des avancées dans les technologies de sécurité des perfusions automatisées au sein de ses plateformes de pompes connectées, contribuant à une meilleure administration des médicaments et à une croissance accélérée du marché au cours de la période prévisionnelle.

- Alors que les établissements de santé s'efforcent de réduire les erreurs médicamenteuses et d'améliorer la précision de l'administration, les équipements de perfusion intraveineuse offrent des fonctionnalités telles que le contrôle du débit de perfusion, la surveillance en temps réel et les cathéters de sécurité, ce qui en fait une amélioration essentielle par rapport aux anciennes méthodes manuelles.

- De plus, l'adoption généralisée des outils de santé numérique et le besoin croissant de flux de travail intégrés pour l'administration des médicaments font des équipements IV un élément essentiel des opérations cliniques modernes, offrant une précision, une efficacité et une sécurité accrues.

- La facilité d'utilisation de la programmation automatisée des perfusions, la surveillance à distance des parcs de pompes et la possibilité de rationaliser les flux de travail grâce à des plateformes logicielles sont des facteurs clés qui favorisent l'adoption de ces technologies dans les hôpitaux, les cliniques spécialisées et les services de perfusion à domicile. L'essor des thérapies ambulatoires et à domicile, soutenu par des dispositifs de perfusion portables et conviviaux, contribue également à la croissance du marché.

Retenue/Défi

Risques d'infection et obstacle à la conformité réglementaire

- Concerns regarding catheter-associated bloodstream infections (CLABSIs) and stringent regulatory requirements surrounding the safety of IV devices pose significant challenges for broader market adoption, particularly in high-volume clinical settings

- For instance, high-profile reports of contamination risks and device recalls have made some facilities cautious about adopting new infusion systems without extensive validation of long-term safety performance

- Addressing these concerns through antimicrobial catheter designs, improved sterilization standards, and enhanced device-tracking protocols is crucial for building institutional confidence. Companies such as ICU Medical and B. Braun emphasize infection-prevention engineering and rigorous testing to strengthen user trust. In addition, higher costs associated with advanced infusion pumps or specialized safety catheters can be a barrier for budget-constrained healthcare providers

- While cost-effective IV sets have become more accessible, premium solutions featuring integrated sensors, automated dose-error reduction software, or advanced connectivity often require significant investment, which may limit adoption in resource-restricted healthcare environments

- Overcoming these challenges through strengthened infection-control technologies, staff training, adherence to global regulatory standards, and the development of more affordable IV equipment options will be vital for sustained market expansion

Intravenous (IV) Equipment Market Scope

The market is segmented on the basis of product and end user.

- By Product

On the basis of product, the Intravenous (IV) equipment market is segmented into Intravenous (IV) catheters, peripheral catheters, administration sets, infusion pumps, securement devices, stopcocks and check valves, drip chambers, needleless connectors, and other intravenous (IV) equipment. The intravenous (IV) catheters segment dominated the market with the largest market revenue share of 41.7% in 2025, driven by their indispensable use across nearly every IV therapy procedure, from medication administration to fluid delivery. Hospitals and clinics rely heavily on IV catheters due to their essential function in both acute and chronic care settings. The segment also benefits from continuous advancements in safety-engineered designs aimed at reducing needlestick injuries and catheter-associated infections. The increasing global incidence of chronic diseases such as cancer, kidney disorders, and cardiovascular conditions further expands catheter usage. The high volume of surgical procedures worldwide and rising hospitalization rates strengthen its leadership position in the market. In addition, the rollout of antimicrobial and closed-system catheters by leading manufacturers further reinforces dominance in this category.

The infusion pumps segment is anticipated to witness the fastest growth from 2026 to 2033, fueled by the increasing adoption of smart infusion technologies in hospitals and ambulatory care settings. Infusion pumps offer precise control over medication dosage, minimizing human error and improving patient safety an essential requirement in critical care units. Rising demand for connected and digitally integrated pumps that link with electronic medical records (EMRs) is accelerating their uptake. The shift toward home-based infusion therapy for chronic disease management also supports strong growth in portable and wearable pump systems. Manufacturers are introducing advanced pumps equipped with alarm reduction software, dose-error reduction systems (DERS), and remote monitoring features. The rising emphasis on automated infusion workflows and the need to standardize hospital medication delivery further contribute to the rapid adoption of next-generation infusion pump technologies.

- By End User

On the basis of end user, the Intravenous (IV) equipment market is segmented into hospitals and clinics, home care, ambulatory care centres, and others. The hospitals and clinics segment dominated the intravenous (IV) equipment market in 2025, supported by the extensive use of IV therapy across emergency care, surgeries, intensive care units, oncology wards, and inpatient treatments. Hospitals require high volumes of IV catheters, administration sets, and infusion pumps due to the large patient throughput and the complex nature of clinical procedures. The presence of advanced healthcare infrastructure enables rapid adoption of safety-enhanced and technology-integrated IV equipment. Rising rates of surgical interventions and chronic disease treatments drive consistent demand for IV accessories and consumables. Hospitals also play a key role in introducing innovative infusion technologies due to their strong purchasing power and structured procurement systems. Their need to maintain quality, infection control standards, and medication delivery accuracy further supports their dominant share in the market.

The home care segment is expected to witness the fastest growth rate from 2026 to 2033, driven by the increasing shift toward home-based treatment for chronic illnesses such as cancer, diabetes, and immune disorders. The rising availability of compact, user-friendly infusion pumps and portable IV administration devices is enabling patients to receive therapies safely outside hospital settings. Growing healthcare costs and patient preference for comfort-based treatment environments are accelerating the expansion of home infusion programs. Advancements in remote monitoring technologies allow clinicians to track infusion parameters, improving safety and reducing the need for frequent hospital visits. The expansion of home healthcare service providers and reimbursement support in several countries further strengthens the growth prospects. In addition, the global focus on reducing hospital congestion and enhancing continuity of care after discharge is fueling rapid adoption of home-based IV therapy solutions.

Intravenous (IV) Equipment Market Regional Analysis

- North America dominated the Intravenous (IV) equipment market with the largest revenue share of 35.6% in 2025, driven by advanced healthcare infrastructure, high healthcare expenditure, and strong adoption of next-generation infusion solutions

- Healthcare providers in the region place strong emphasis on equipment that offers precision, safety, and integration with digital platforms such as electronic medical records (EMRs), increasing adoption of technologically enhanced IV catheters, infusion pumps, and administration sets

- This widespread usage is further supported by robust healthcare infrastructure, high per-capita healthcare expenditure, and accelerating preference for smart, connected infusion solutions, establishing IV equipment as an essential component of both acute and long-term patient care in the region

U.S. Intravenous (IV) Equipment Market Insight

The U.S. intravenous (IV) equipment market captured the largest revenue share of 81% in 2025 within North America, fueled by the widespread adoption of advanced infusion technologies and digital healthcare solutions. Hospitals and clinics are increasingly prioritizing precision, safety, and connectivity in IV therapy systems. The growing trend of home-based infusion therapy, coupled with robust demand for smart infusion pumps, catheters, and administration sets, further propels market growth. Moreover, integration with electronic medical records (EMRs) and remote monitoring systems is significantly contributing to the market’s expansion.

Europe Intravenous (IV) Equipment Market Insight

The Europe intravenous (IV) equipment market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by rising healthcare spending and the need for safe and accurate IV therapy in hospitals and clinics. The increase in surgical procedures, coupled with the demand for technologically advanced infusion systems, is fostering the adoption of IV equipment. European healthcare providers are also drawn to devices that enhance patient safety and reduce medication errors. The region is experiencing significant growth across hospitals, ambulatory care centers, and home infusion programs, with IV devices being incorporated into both new healthcare setups and upgrades to existing facilities.

U.K. Intravenous (IV) Equipment Market Insight

The U.K. intravenous (IV) equipment market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the escalating demand for home healthcare services and improved hospital infusion systems. In addition, the rising prevalence of chronic diseases and an aging population are encouraging both hospitals and home care providers to adopt advanced IV devices. The UK’s emphasis on healthcare digitization, alongside its strong healthcare infrastructure, is expected to continue to stimulate market growth. Integration of infusion pumps with electronic monitoring systems further supports safe and efficient medication administration.

Germany Intravenous (IV) Equipment Market Insight

The Germany intravenous (IV) equipment market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of patient safety, technological advancements in infusion therapy, and strict regulatory standards. Germany’s well-developed healthcare infrastructure, combined with high adoption of smart infusion systems and safety-engineered catheters, promotes the uptake of IV equipment. Hospitals and clinics increasingly prefer devices that integrate with digital health platforms, ensuring precise dosing and reduced risk of complications. Demand for eco-friendly and sustainable IV consumables also supports market growth.

Asia-Pacific Intravenous (IV) Equipment Market Insight

The Asia-Pacific intravenous (IV) equipment market is poised to grow at the fastest CAGR of 24% during the forecast period of 2026 to 2033, driven by increasing hospital expansions, rising patient volumes, and growing government initiatives promoting healthcare infrastructure in countries such as China, Japan, and India. The region’s growing inclination towards home infusion therapy and technologically advanced IV devices is accelerating adoption. Furthermore, as APAC emerges as a manufacturing hub for infusion pumps, catheters, and related consumables, affordability and accessibility are expanding across hospitals, clinics, and home care settings.

Japan Intravenous (IV) Equipment Market Insight

The Japan intravenous (IV) equipment market is gaining momentum due to the country’s high-tech healthcare systems, aging population, and focus on patient-centric care. Japanese hospitals and home care providers increasingly adopt smart infusion pumps and safety-engineered catheters to ensure accurate dosing and reduce complications. Integration with electronic medical records and connected monitoring systems is fueling growth. Moreover, the need for efficient outpatient and home-based therapy is driving demand for compact and easy-to-use IV devices across both residential and clinical settings.

India Intravenous (IV) Equipment Market Insight

The India intravenous (IV) equipment market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to the country’s expanding healthcare infrastructure, growing middle-class population, and high rates of chronic diseases. India is emerging as a key market for infusion pumps, IV catheters, and administration sets, particularly in hospitals, clinics, and home care applications. The push toward smart hospitals and home-based therapy, along with the availability of cost-effective IV devices, is a major factor propelling the market in India. Strong domestic manufacturers and increasing awareness of patient safety further support market growth.

Intravenous (IV) Equipment Market Share

The Intravenous (IV) Equipment industry is primarily led by well-established companies, including:

- B. Braun SE (Germany)

- Terumo Corporation (Japan)

- Abbott (U.S.)

- Teleflex Incorporated (U.S.)

- Henry Schein, Inc. (U.S.)

- BD (U.S.)

- 3M (U.S.)

- Smiths Medical (U.S.)

- Baxter. (U.S.)

- Ascor S.A. (Switzerland)

- Moog Inc. (U.S.)

- AngioDynamics. (U.S.)

- ICU Medical, Inc. (U.S.)

- Fresenius SE & Co. KGaA (Germany)

- Animas LLC (U.S.)

- arcomed ag (Switzerland)

- International WIN, LTD. (U.S.)

- The Metrix Company (U.S.)

What are the Recent Developments in Global Intravenous (IV) Equipment Market?

- In April 2025, ICU Medical received FDA 510(k) clearance for its Plum Solo™ single channel IV pump, along with updated versions of its Plum Duo™ dual channel pump and LifeShield™ infusion safety software, officially launching its new IV Performance Platform. These precision IV pumps are built on ICU Medical’s cassette technology (from the Plum 360) and promise ±3% accuracy in real-world conditions a big step up in reliable infusion delivery

- In June 2023, B. Braun launched its DoseTrac® Enterprise Infusion Management Software, a next generation platform that can link up to 40,000 infusion pumps across multiple facilities via a single central application. The software provides both real-time views and retrospective reporting, giving clinical and IT teams deep visibility into their entire pump fleet and medication usage

- In August 2023, ICU Medical was granted FDA 510(k) clearance for its Plum Duo infusion pump together with LifeShield infusion safety software. The dual channel design allows the pump to deliver up to four compatible IV lines, helping in high-acuity setups or when multiple drugs need to be infused simultaneously

- In January 2022, ICU Medical completed the acquisition of Smiths Medical, incorporating its syringe and ambulatory infusion devices, vascular access products, and vital care solutions to significantly broaden its IV therapy portfolio. The deal gave ICU Medical access to Smiths’ strong line of ambulatory and syringe pumps, complementing its large volume infusion systems and catheters

- In September 2021, ICU Medical announced its decision to acquire Smiths, proposing a USD 2.35 billion deal in cash and stock. This move was strategic combining ICU Medical’s existing infusion systems with Smiths’ syringe pumps, ambulatory infusion devices, and vascular access products

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.