Global Karyotyping Market

Taille du marché en milliards USD

TCAC :

%

USD

350.92 Million

USD

555.11 Million

2024

2032

USD

350.92 Million

USD

555.11 Million

2024

2032

| 2025 –2032 | |

| USD 350.92 Million | |

| USD 555.11 Million | |

| % | |

|

Segmentation du marché mondial du caryotypage, par produit (instruments, logiciels et services, consommables et accessoires), type (caryotypage spectral et caryotypage virtuel), application (diagnostic, médecine personnalisée, recherche, etc.), utilisateur final (laboratoires cliniques et de recherche, hôpitaux, laboratoires d'analyses biologiques, sociétés pharmaceutiques et biotechnologiques, instituts de recherche universitaires, etc.), canal de distribution (appel d'offres direct, vente au détail, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du caryotypage

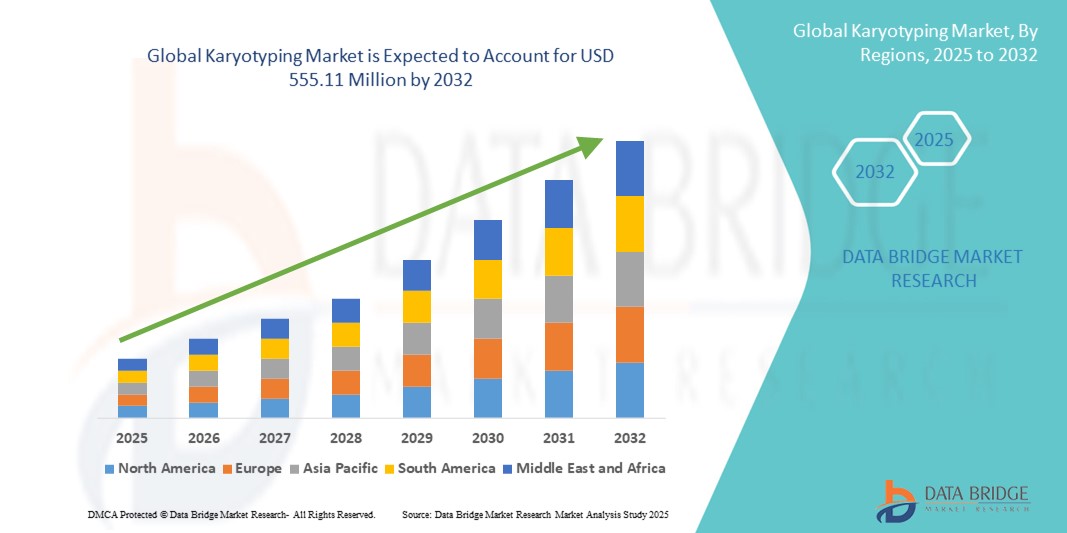

- La taille du marché mondial du caryotypage était évaluée à 350,92 millions USD en 2024 et devrait atteindre 555,11 millions USD d'ici 2032 , à un TCAC de 5,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles génétiques et la demande croissante de diagnostics prénataux et cancéreux, conduisant à une adoption accrue de techniques avancées d'analyse chromosomique.

- De plus, les avancées technologiques telles que l'intégration de l'IA et de l'apprentissage automatique dans le caryotypage, ainsi que la sensibilisation croissante aux tests prénataux non invasifs, font du caryotypage un outil essentiel du diagnostic génétique moderne. Ces facteurs convergents accélèrent l'adoption des solutions de caryotypage, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du caryotypage

- Le caryotypage, la technique de laboratoire utilisée pour examiner les chromosomes à la recherche d'anomalies, est de plus en plus vital dans les diagnostics génétiques modernes, tant dans les contextes cliniques que de recherche, en raison de sa capacité à détecter les variations chromosomiques structurelles et numériques associées à divers troubles génétiques et cancers.

- La demande croissante de caryotypage est principalement alimentée par la prévalence croissante des troubles génétiques, l'adoption croissante de la médecine personnalisée et l'importance croissante accordée à la détection précoce des maladies, en particulier dans les diagnostics prénataux et oncologiques.

- L'Amérique du Nord a dominé le marché du caryotypage, avec une part de chiffre d'affaires de 35,5 % en 2024. Cette région se caractérise par une infrastructure de santé de pointe, un taux d'adoption élevé des technologies de tests génétiques et un financement important de la recherche génétique. Les États-Unis ont connu une croissance significative des services de caryotypage, notamment dans les diagnostics prénataux et oncologiques, grâce aux innovations d'entreprises technologiques établies et de startups spécialisées dans les applications d'IA et d'apprentissage automatique en analyse génétique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du caryotypage, en raison de l'augmentation des investissements dans les soins de santé, de la prévalence croissante des troubles génétiques et de la sensibilisation croissante aux techniques de diagnostic avancées.

- Les consommables et accessoires ont dominé le marché du caryotypage avec une part de marché de 45,5 % en 2024, grâce à leur rôle essentiel dans les procédures de caryotypage de routine et à la demande croissante de réactifs et de kits de haute qualité dans les tests génétiques.

Portée du rapport et segmentation du marché du caryotypage

|

Attributs |

Informations clés sur le marché du caryotypage |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du caryotypage

Progrès en matière d'IA et d'automatisation pour une analyse chromosomique améliorée

- Une tendance majeure et croissante sur le marché mondial du caryotypage est l'intégration de l'intelligence artificielle (IA) et des technologies d'automatisation pour améliorer la précision et l'efficacité des analyses chromosomiques. Cette fusion des technologies améliore considérablement les capacités diagnostiques et réduit les délais d'exécution.

- Par exemple, des modèles basés sur l'IA, tels que les Topological Vision Transformers (TopViTs), ont démontré une précision de plus de 99 % dans la détection des aberrations chromosomiques, même dans des scénarios d'apprentissage à faible nombre d'essais. Ces avancées permettent d'obtenir des performances de haute qualité dans l'identification des variations chromosomiques structurelles et numériques associées à divers troubles génétiques et cancers.

- L'automatisation des processus de caryotypage permet d'obtenir des résultats plus rapides et plus reproductibles, facilitant ainsi les dépistages à grande échelle et réduisant les erreurs humaines. Cette tendance vers des systèmes de diagnostic plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes en matière de diagnostic génétique.

- Par conséquent, les entreprises développent des solutions de caryotypage basées sur l'IA avec des fonctionnalités telles que l'analyse chromosomique automatisée, l'intégration avec les dossiers médicaux électroniques (DME) et les systèmes d'aide à la décision, visant à rationaliser les flux de travail et à améliorer la précision du diagnostic.

- La demande de services de caryotypage offrant une intégration transparente de l'IA et de l'automatisation augmente rapidement dans les milieux cliniques et de recherche, car les prestataires de soins de santé accordent de plus en plus la priorité à l'efficacité et aux capacités de diagnostic complètes.

Dynamique du marché du caryotypage

Conducteur

Demande croissante de tests génétiques pour le diagnostic prénatal et le diagnostic du cancer

- La prévalence croissante des troubles génétiques et des cancers, associée à l’importance croissante accordée à la détection précoce des maladies, constitue un facteur important de la demande accrue de services de caryotypage.

- Par exemple, en 2024, les hôpitaux et les laboratoires de tests génétiques ont élargi leurs programmes de caryotypage pour améliorer les résultats du dépistage prénatal, en particulier pour les anomalies chromosomiques telles que le syndrome de Down et le syndrome de Turner.

- À mesure que les prestataires de soins de santé prennent davantage conscience des avantages des tests génétiques, le caryotypage offre des fonctionnalités avancées telles que l'analyse chromosomique, la détection des variations structurelles et l'identification des variations numériques, offrant une mise à niveau convaincante par rapport aux méthodes de diagnostic traditionnelles.

- En outre, la popularité croissante de la médecine personnalisée et le désir d’un diagnostic précis et précoce font du caryotypage un élément essentiel de ces systèmes, offrant des informations détaillées sur la santé génétique.

- La commodité d’une analyse chromosomique complète, la détection précoce des troubles génétiques et la capacité d’éclairer les décisions de traitement sont des facteurs clés qui propulsent l’adoption des services de caryotypage dans les secteurs clinique et de recherche.

Retenue/Défi

Coûts élevés et accessibilité limitée dans les marchés émergents

- Le coût relativement élevé des services de caryotypage, par rapport aux méthodes de diagnostic traditionnelles, constitue un défi important pour une pénétration plus large du marché, en particulier dans les marchés émergents où les budgets de santé sont limités.

- Par exemple, plusieurs cliniques dans les pays en développement ont retardé la mise en œuvre du caryotypage avancé en raison des coûts d’infrastructure et du besoin de spécialistes formés.

- Répondre à ces préoccupations en matière de coûts en développant des solutions de caryotypage abordables et en proposant des options de tests évolutives est essentiel pour élargir l’accès aux diagnostics génétiques dans les régions mal desservies.

- De plus, la complexité des procédures de caryotypage nécessite une formation et une expertise spécialisées, qui peuvent ne pas être facilement disponibles dans tous les établissements de soins de santé, ce qui limite encore davantage l’accessibilité.

- Surmonter ces défis grâce à des solutions rentables, des programmes de formation et le développement des infrastructures sera essentiel pour une croissance soutenue et un accès équitable aux services de caryotypage.

Portée du marché du caryotypage

Le marché est segmenté en fonction du produit, du type, de l’application, de l’utilisateur final et du canal de distribution.

- Par produit

Sur la base des produits, le marché du caryotypage est segmenté en instruments, logiciels et services, et consommables et accessoires. Le segment des consommables et accessoires a dominé le marché avec la plus grande part de chiffre d'affaires (45,5 %) en 2024, grâce au rôle essentiel des réactifs, des kits de coloration et des lames dans les procédures de caryotypage de routine. Les laboratoires et les centres de diagnostic privilégient les consommables de haute qualité pour garantir des analyses chromosomiques précises, notamment pour les diagnostics prénataux et oncologiques. La demande constante de consommables est renforcée par leur utilisation récurrente dans les tests, ce qui fait de ce segment un contributeur stable au chiffre d'affaires. Les consommables bénéficient également de l'automatisation croissante des flux de travail de caryotypage, qui nécessite des kits standardisés pour des résultats cohérents. De plus, le nombre croissant de laboratoires de recherche et cliniques dans le monde soutient une forte demande de consommables et d'accessoires. La disponibilité de kits prêts à l'emploi et la précision accrue des réactifs stimulent encore leur adoption en milieu clinique et universitaire.

Le secteur des logiciels et services devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des outils d'analyse basés sur l'IA, d'imagerie numérique et d'interprétation automatisée des chromosomes. Les solutions logicielles aident les laboratoires à rationaliser leurs flux de travail, à améliorer la précision et à réduire les erreurs manuelles dans les analyses de caryotype. Des services tels que l'analyse chromosomique externalisée et le conseil gagnent du terrain dans les instituts de recherche et les hôpitaux disposant d'une expertise interne limitée. Les solutions cloud permettent l'analyse à distance, la collaboration et l'intégration aux dossiers médicaux électroniques, élargissant ainsi la portée du marché. L'intérêt croissant pour la médecine personnalisée et les diagnostics génétiques stimule la demande de solutions logicielles et de services avancées. Des fonctionnalités logicielles avancées telles que la reconnaissance de formes, la détection d'anomalies et l'automatisation des rapports contribuent à cette croissance rapide.

- Par type

Le marché du caryotypage se divise en deux catégories : le caryotypage spectral et le caryotypage virtuel. Le caryotypage spectral a dominé le marché en 2024, occupant la plus grande part de marché grâce à sa capacité à visualiser en détail les anomalies chromosomiques à l'aide de sondes multicolores. Ce type de caryotypage est largement utilisé dans les laboratoires de diagnostic et de recherche du cancer pour identifier les variations structurelles et les translocations. Sa robustesse, sa précision et sa reproductibilité en font le choix privilégié pour les applications cliniques et de recherche de pointe. Les laboratoires s'appuient sur le caryotypage spectral pour détecter avec précision les réarrangements chromosomiques complexes. Sa présence établie dans les flux de travail cliniques et la disponibilité de kits et de protocoles complets renforcent sa position dominante. La poursuite des activités de R&D et la connaissance des cytogénéticiens confortent sa position de leader sur le marché.

Le caryotypage virtuel devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante d'approches génomiques et bioinformatiques à haut débit. Le caryotypage virtuel permet des analyses in silico à l'aide de puces à ADN et du séquençage de nouvelle génération, réduisant ainsi le recours à la microscopie, une technique fastidieuse. Cette technique offre une détection rapide et économique des déséquilibres chromosomiques, ce qui la rend attractive pour les programmes de dépistage à grande échelle. Les universités et les instituts de recherche privilégient le caryotypage virtuel pour les études nécessitant une analyse pangénomique. Son intégration aux plateformes d'IA et d'apprentissage automatique améliore l'analyse prédictive, favorisant ainsi son adoption. La demande croissante de diagnostics non invasifs et à haute résolution contribue à l'essor du caryotypage virtuel.

- Par application

En fonction des applications, le marché du caryotypage est segmenté entre diagnostic, médecine personnalisée, recherche et autres. Le diagnostic a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son rôle essentiel dans l'identification des anomalies chromosomiques lors des tests prénataux, oncologiques et des maladies génétiques rares. Les applications diagnostiques garantissent une détection et une intervention précoces, améliorant ainsi les résultats pour les patients. Les laboratoires cliniques et les hôpitaux s'appuient sur le caryotypage pour un diagnostic précis des aneuploïdies et des anomalies chromosomiques structurelles. La prévalence croissante des maladies génétiques à l'échelle mondiale renforce la demande constante en services de diagnostic. La standardisation des protocoles et la disponibilité de kits de diagnostic avancés renforcent encore ce segment. La collaboration entre les hôpitaux et les laboratoires de diagnostic spécialisés garantit un large accès aux services de caryotypage.

La recherche devrait connaître sa plus forte croissance entre 2025 et 2032, stimulée par l'augmentation des investissements dans la génomique, la recherche sur le cancer et les initiatives de médecine personnalisée. Les applications de la recherche s'appuient sur le caryotypage pour comprendre les mécanismes des maladies, identifier de nouvelles cibles et valider les approches thérapeutiques. L'intégration du caryotypage virtuel et des outils assistés par l'IA accélère la productivité de la recherche et l'analyse des données. Les instituts de recherche universitaires et pharmaceutiques développent leurs capacités en cytogénétique pour explorer la variation génétique et l'instabilité chromosomique. Le soutien financier des organismes publics et privés stimule de nouveaux projets de recherche nécessitant un caryotypage. Le développement des collaborations entre les entreprises de biotechnologie et les centres universitaires crée une demande accrue pour des services de caryotypage axés sur la recherche.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du caryotypage est segmenté en laboratoires cliniques et de recherche, hôpitaux, laboratoires de pathologie, sociétés pharmaceutiques et biotechnologiques, instituts de recherche universitaires, etc. En 2024, les laboratoires cliniques et de recherche ont dominé le marché avec la plus grande part de marché, grâce à leur spécialisation dans les tests chromosomiques, le dépistage prénatal et le diagnostic oncologique. Ces laboratoires sont équipés d'instruments, de consommables et de logiciels de pointe, permettant des analyses à haut volume et une qualité constante. La demande constante des hôpitaux et des projets de recherche maintient leur leadership sur le marché. Le personnel de laboratoire s'appuie sur des techniques de caryotypage spectral et virtuel pour répondre à divers besoins en matière de diagnostic et de recherche. La présence de cytogénéticiens qualifiés et d'un personnel formé garantit une interprétation précise des résultats. L'expansion continue des réseaux de laboratoires à l'échelle mondiale renforce encore la domination de ce segment d'utilisateurs finaux.

Les hôpitaux devraient connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante des tests génétiques en interne pour les applications prénatales, oncologiques et de médecine personnalisée. Les hôpitaux visent à offrir des soins complets, réduisant ainsi le recours à l'externalisation des tests de caryotype. L'intégration des résultats du caryotype aux dossiers patients facilite la prise de décision clinique et la personnalisation des plans de traitement. La sensibilisation croissante des cliniciens à l'utilité des tests génétiques favorise leur adoption. Les laboratoires hospitaliers de pointe intègrent de plus en plus le caryotype assisté par l'IA pour accélérer les délais d'exécution. L'expansion des réseaux hospitaliers dans les marchés émergents accélère encore la croissance de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché du caryotypage est segmenté en appels d'offres directs, ventes au détail et autres. En 2024, les appels d'offres directs ont dominé le marché, enregistrant la plus grande part de marché, grâce aux achats institutionnels des hôpitaux, des laboratoires gouvernementaux et des grands centres de diagnostic. Les achats groupés d'instruments, de consommables et de logiciels par appels d'offres garantissent une rentabilité et un approvisionnement fiable. Les accords d'appels d'offres directs incluent souvent des services de maintenance et de formation à long terme, favorisant ainsi l'adoption. Les établissements de santé privilégient l'approvisionnement direct pour garantir la qualité et l'authenticité des produits de caryotypage. Les fournisseurs établis entretiennent des relations solides avec les utilisateurs finaux pour obtenir des contrats récurrents. Les systèmes d'approvisionnement centralisés des principaux établissements de santé renforcent la prédominance de ce canal.

Les ventes au détail devraient connaître leur plus forte croissance entre 2025 et 2032, grâce à la disponibilité croissante des kits et instruments de caryotypage auprès des distributeurs et des plateformes de commerce électronique pour les petits laboratoires et les instituts de recherche universitaires. Les canaux de distribution offrent flexibilité, livraison plus rapide et accès à une clientèle plus large. La demande croissante des marchés émergents, où les appels d'offres directs peuvent être limités, stimule la croissance du commerce de détail. Les entreprises étendent leurs réseaux de distribution pour répondre aux besoins des laboratoires et institutions locaux. La commodité de l'achat en ligne, des kits groupés et des emballages en petits volumes favorise l'adoption par les canaux de distribution.

Analyse régionale du marché du caryotypage

- L'Amérique du Nord a dominé le marché du caryotypage avec la plus grande part de revenus de 35,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des taux d'adoption élevés des technologies de tests génétiques et un financement substantiel pour la recherche génétique.

- Les prestataires de soins de santé et les institutions de recherche de la région apprécient grandement la précision, la reproductibilité et l'analyse chromosomique complète offertes par les solutions de caryotypage pour les diagnostics prénataux, oncologiques et des troubles génétiques.

- Cette adoption généralisée est en outre soutenue par la présence de laboratoires cliniques et de recherche bien établis, d'une main-d'œuvre qualifiée de cytogénéticiens et de la disponibilité d'instruments avancés et de logiciels basés sur l'IA, faisant du caryotypage un outil essentiel dans les diagnostics génétiques modernes.

Aperçu du marché du caryotypage aux États-Unis

En 2024, le marché américain du caryotypage a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à une infrastructure de santé de pointe et à l'adoption généralisée des technologies de tests génétiques. Les laboratoires cliniques et les hôpitaux accordent de plus en plus d'importance à l'analyse chromosomique précise pour le dépistage prénatal, le diagnostic oncologique et les maladies génétiques rares. La demande croissante de solutions de caryotypage automatisé et assisté par IA stimule la croissance du marché. De plus, l'intégration du caryotypage aux dossiers médicaux électroniques (DME) et aux initiatives de médecine personnalisée contribue significativement à l'expansion du marché. La présence de cytogénéticiens qualifiés, d'installations de recherche bien équipées et d'un soutien gouvernemental important en matière de diagnostic génétique renforce le leadership américain sur le marché.

Aperçu du marché européen du caryotypage

Le marché européen du caryotypage devrait connaître une croissance substantielle tout au long de la période de prévision, principalement stimulé par des réglementations sanitaires strictes et l'importance croissante accordée à la détection précoce des maladies génétiques et des cancers. L'essor des tests prénataux et oncologiques, conjugué à la demande de médecine de précision, favorise l'adoption de solutions de caryotypage. Les laboratoires de recherche et cliniques européens bénéficient également d'infrastructures et d'une expertise technologique solides. La sensibilisation croissante des cliniciens et des patients aux avantages des tests chromosomiques avancés encourage également leur adoption. La région connaît une croissance considérable dans les hôpitaux, les instituts de recherche universitaires et les entreprises de biotechnologie.

Aperçu du marché du caryotypage au Royaume-Uni

Le marché britannique du caryotypage devrait connaître une croissance remarquable au cours de la période de prévision, porté par l'intérêt croissant pour le diagnostic génétique, la médecine personnalisée et le dépistage précoce des maladies. Les préoccupations croissantes concernant les maladies héréditaires et la prévalence du cancer incitent les hôpitaux et les laboratoires à adopter des analyses chromosomiques complètes. La solide infrastructure de santé du Royaume-Uni, ses institutions de recherche de pointe et l'adoption de solutions numériques favorisent la croissance du marché. Le développement des initiatives publiques et privées en matière de tests génétiques devrait continuer de stimuler la demande.

Aperçu du marché allemand du caryotypage

Le marché allemand du caryotypage devrait connaître une croissance considérable au cours de la période de prévision, stimulé par une sensibilisation croissante aux maladies génétiques et une demande croissante de solutions diagnostiques à la pointe de la technologie. L'infrastructure allemande de soins de santé et de recherche, solidement établie, ainsi que l'accent mis sur l'innovation et la qualité, favorisent l'adoption du caryotypage en milieu clinique et de recherche. Les hôpitaux et les laboratoires de diagnostic intègrent de plus en plus les technologies de caryotypage automatisées et assistées par l'IA. Le soutien public à la recherche génétique et aux initiatives de médecine personnalisée stimule également la croissance du marché.

Aperçu du marché du caryotypage en Asie-Pacifique

Le marché du caryotypage en Asie-Pacifique devrait connaître sa plus forte croissance au cours de la période de prévision, porté par la hausse des investissements dans les soins de santé, l'urbanisation et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante aux maladies génétiques et le développement des hôpitaux et des laboratoires de diagnostic sont des facteurs clés de son adoption. L'importance croissante accordée au dépistage prénatal, au diagnostic du cancer et aux applications de la recherche soutient la croissance du marché. De plus, les économies émergentes de la région développent leurs infrastructures de tests génétiques, rendant les services de caryotypage plus accessibles et plus abordables.

Aperçu du marché japonais du caryotypage

Le marché japonais du caryotypage connaît un essor considérable grâce au système de santé avancé du pays, à l'importance accordée à la recherche et à la demande croissante de diagnostics génétiques précis. L'adoption de ce type de test est favorisée par le nombre croissant d'hôpitaux et de laboratoires de diagnostic proposant des tests prénataux, oncologiques et de dépistage des maladies rares. L'intégration du caryotypage assisté par IA et des outils d'analyse numérique améliore l'efficacité et la précision du diagnostic. De plus, le vieillissement de la population japonaise stimule la demande de tests chromosomiques plus simples et plus précis, tant en milieu hospitalier qu'en milieu clinique.

Aperçu du marché indien du caryotypage

En 2024, le marché indien du caryotypage représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'urbanisation rapide, au développement des infrastructures de santé et à la sensibilisation croissante aux maladies génétiques. L'Inde s'impose comme un marché clé pour les tests génétiques, notamment les diagnostics prénataux et oncologiques, grâce au développement des capacités de caryotypage des laboratoires privés et publics. Les initiatives gouvernementales en faveur de la recherche génétique, l'essor de la médecine personnalisée et la disponibilité de solutions de caryotypage rentables sont des facteurs majeurs de croissance du marché. La présence de cytogénéticiens qualifiés et de fabricants nationaux renforce encore le paysage du marché.

Part de marché du caryotypage

L'industrie du caryotypage est principalement dirigée par des entreprises bien établies, notamment :

- MetaSystems (Allemagne)

- Imagerie spectrale appliquée. (États-Unis)

- PerkinElmer (États-Unis)

- Oxford Gene Technology IP Limited (Royaume-Uni)

- Bio-Rad Laboratories, Inc. (États-Unis)

- QIAGEN (Allemagne)

- Bionano Genomics, Inc. (États-Unis)

- KONICA MINOLTA, INC. (Japon)

- Leica Biosystems (Allemagne)

- Sysmex Corporation (Japon)

- Cytosure, Inc. (États-Unis)

- Creative Bioarray (États-Unis)

- Laboratory Imaging sro (République tchèque)

- West Medica Produktions- und Handels- GmbH (Autriche)

- SciGene Corporation (États-Unis)

- CytoTest Inc. (États-Unis)

- Empire Genomics, une société médicale Biocare (États-Unis)

- Imagerie spectrale appliquée (États-Unis)

Quels sont les développements récents sur le marché mondial du caryotypage ?

- En avril 2025, Clean Cells, société française de services biologiques, a acquis Karyologic, prestataire de services de caryotypage, afin de s'implanter sur le marché américain. Cette acquisition renforce les capacités de Clean Cells en analyse de lignées cellulaires et élargit son offre de services aux États-Unis.

- En mai 2024, Dartmouth Health a lancé la cartographie optique du génome (OGM), une technologie pionnière de caryotypage numérique visant à améliorer le diagnostic des cancers hématologiques tels que les leucémies et les lymphomes. L'OGM offre une détection haute résolution des aberrations chromosomiques, facilitant ainsi un diagnostic plus précis et plus rapide du cancer.

- En mai 2024, KromaTiD a annoncé l'extension de sa gamme d'analyses de thérapie génique avec l'ajout de services de caryotypage d'intégrité génomique conformes aux Bonnes Pratiques de Laboratoire (BPL). Cette extension vise à répondre au besoin croissant d'analyses génomiques complètes pour les applications de thérapie génique et cellulaire.

- En juin 2023, Applied Spectral Imaging (ASI) et CytoCell ont annoncé une collaboration. ASI, fournisseur de solutions d'imagerie cytogénétique et pathologique, s'est associé à CytoCell, une division d'OGT (une société du groupe Sysmex) spécialisée dans les solutions génomiques diagnostiques. Ce partenariat visait à étendre la portée mondiale de leurs produits et à accroître la valeur ajoutée pour les clients des laboratoires de cytogénétique du monde entier.

- En avril 2021, MetaSystems a obtenu un brevet américain pour l'analyse chromosomique basée sur l'IA. Ce brevet reconnaît l'utilisation innovante de l'intelligence artificielle par l'entreprise pour faciliter la classification des chromosomes. Ce développement souligne l'importance croissante de l'IA et de l'automatisation pour optimiser le processus de caryotypage, réduire le temps d'analyse et accroître la précision de l'analyse chromosomique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.