Global Keshan Disease Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

443.70 Million

USD

768.07 Million

2024

2032

USD

443.70 Million

USD

768.07 Million

2024

2032

| 2025 –2032 | |

| USD 443.70 Million | |

| USD 768.07 Million | |

| % | |

|

Segmentation du marché mondial des traitements de la maladie de Keshan, par type de traitement (médicaments et modifications du mode de vie), sexe (hommes et femmes), type de médicament (de marque et génériques), utilisateur final (hôpitaux, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du traitement de la maladie de Keshan

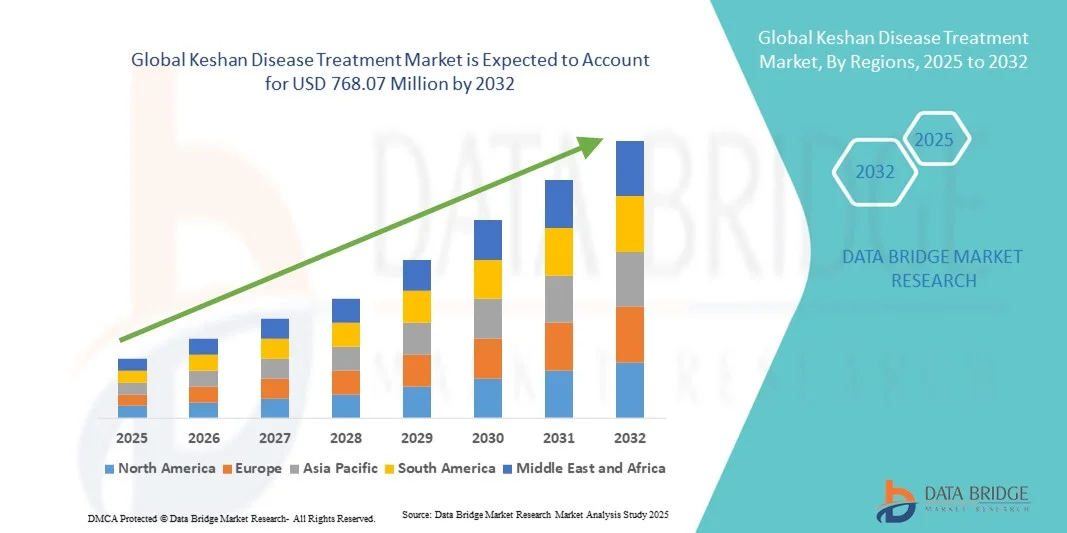

- Le marché mondial des traitements contre la maladie de Keshan était évalué à 443,70 millions de dollars américains en 2024 et devrait atteindre 768,07 millions de dollars américains d'ici 2032 , avec un TCAC de 7,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante des troubles cardiaques, la demande accrue de médicaments pour le traitement des cardiomyopathies et les mauvais choix alimentaires dans diverses populations, ce qui favorise l'adoption de traitements spécifiques à la maladie tels que la supplémentation en sélénium.

- De plus, l'accent mis sur la prise en charge efficace de la cardiomyopathie et de l'insuffisance cardiaque induites par la maladie de Keshan, grâce à des traitements médicaux et des interventions conformes aux recommandations, crée des opportunités pour les entreprises pharmaceutiques et les professionnels de santé. Ces facteurs convergents accélèrent l'adoption des solutions thérapeutiques pour la maladie de Keshan, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement de la maladie de Keshan

- Les traitements de la maladie de Keshan, axés sur la prise en charge de la cardiomyopathie induite par une carence en sélénium et des complications cardiaques associées, constituent des composantes de plus en plus essentielles des soins cardiaques en raison de leur efficacité à prévenir la progression de la maladie, à améliorer la fonction cardiaque et à réduire le risque de mortalité chez les populations touchées.

- La demande croissante de traitements contre la maladie de Keshan est principalement alimentée par l'augmentation de l'incidence des troubles cardiaques, la faible consommation de sélénium dans les régions endémiques et la sensibilisation accrue à la supplémentation préventive, en particulier au sein des populations à haut risque.

- L'Amérique du Nord a dominé le marché du traitement de la maladie de Keshan en 2024, avec la plus grande part de revenus (43 %). Cette domination se caractérise par une adoption précoce des thérapies cardiaques avancées, une infrastructure de santé solide, une forte sensibilisation des patients et une présence significative de grandes entreprises pharmaceutiques spécialisées dans les interventions à base de sélénium.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de la maladie de Keshan au cours de la période de prévision, en raison d'une sensibilisation accrue à la supplémentation en sélénium, d'un accès facilité aux soins de santé et de programmes nutritionnels soutenus par les gouvernements dans les régions endémiques.

- Le segment des médicaments a dominé le marché en 2024 avec une part de marché de 61,2 %, grâce à son efficacité dans la prise en charge de la carence en sélénium et de la cardiomyopathie associée.

Portée du rapport et segmentation du marché du traitement de la maladie de Keshan

|

Attributs |

Principaux enseignements du marché du traitement de la maladie de Keshan |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du traitement de la maladie de Keshan

Adoption croissante des thérapies cardiaques intégrées

- Une tendance importante et croissante sur le marché mondial du traitement de la maladie de Keshan est l'intégration de la supplémentation en sélénium aux thérapies cardiaques conventionnelles, améliorant ainsi les résultats globaux pour les patients et réduisant la progression de la maladie.

- Par exemple, il a été démontré que l'association de sélénium aux médicaments standards contre l'insuffisance cardiaque améliore les taux de survie et réduit les complications chez les patients atteints de la maladie de Keshan chronique.

- Les approches de traitement intégrées sont de plus en plus soutenues par les hôpitaux et les cliniques spécialisées, permettant aux cliniciens de proposer une combinaison de thérapie pharmacologique et de conseils sur le mode de vie pour une prise en charge plus complète.

- L'utilisation d'outils de surveillance numérique de la santé pour suivre les niveaux de sélénium et la fonction cardiaque facilite la personnalisation des plans de traitement et améliore l'observance thérapeutique.

- Cette tendance vers des stratégies de traitement multimodales redéfinit les recommandations de pratique clinique pour la maladie de Keshan, incitant les entreprises pharmaceutiques et les prestataires de soins de santé à développer des programmes de soins intégrés.

- La demande d'approches thérapeutiques combinées croît rapidement aussi bien dans les régions endémiques que sur les marchés développés, les prestataires de soins de santé accordant une priorité croissante à l'efficacité et à la sécurité des patients.

- La recherche sur de nouvelles formulations médicamenteuses et des suppléments de sélénium à libération prolongée élargit les options de traitement, offrant des possibilités d'amélioration de l'observance thérapeutique et de croissance du marché.

Dynamique du marché des traitements contre la maladie de Keshan

Conducteur

Besoin croissant dû à l'augmentation des troubles cardiaques et à la sensibilisation à la prévention

- La prévalence croissante des troubles cardiaques et des carences en sélénium, associée à une sensibilisation accrue à la supplémentation préventive, est un facteur important de la demande accrue de traitements contre la maladie de Keshan.

- Par exemple, en 2024, plusieurs hôpitaux en Chine ont lancé des programmes visant à fournir une supplémentation systématique en sélénium aux populations à haut risque, dans le but de réduire l'incidence de la maladie de Keshan.

- À mesure que les populations prennent conscience des carences nutritionnelles et des risques cardiaques associés, le recours aux traitements augmente, soutenu par les initiatives gouvernementales et les campagnes de santé publique.

- De plus, l'accent mis sur les soins cardiaques proactifs et l'intervention précoce fait des traitements de la maladie de Keshan une composante intégrante de la pratique cardiologique courante.

- La facilité d'associer médicaments, modifications du mode de vie et programmes de suivi favorise l'adoption de cette approche dans les hôpitaux et les cliniques spécialisées, les cliniciens mettant l'accent sur une prise en charge globale de la maladie.

- Le renforcement des collaborations entre les entreprises pharmaceutiques et les gouvernements locaux pour promouvoir les programmes de prévention stimule l'expansion du marché.

- Les études cliniques soulignant l'efficacité de la supplémentation en sélénium pour réduire l'incidence des cardiomyopathies renforcent la confiance des médecins et favorisent son adoption dans les secteurs de la santé privés et publics.

Retenue/Défi

Sensibilisation et accessibilité limitées dans la région endémique

- La faible sensibilisation du public à la carence en sélénium et à la maladie de Keshan dans les zones rurales ou mal desservies constitue un obstacle important à une plus large pénétration du marché.

- Par exemple, malgré les programmes gouvernementaux, de nombreuses populations isolées restent mal informées sur la supplémentation préventive, ce qui limite l'accès au traitement.

- Combler ce manque de connaissances par le biais de campagnes éducatives et d'initiatives de santé communautaire est crucial pour augmenter les taux d'adoption.

- De plus, l'accès limité aux infrastructures de santé et aux spécialistes qualifiés dans les régions endémiques peut entraver le diagnostic et le traitement en temps opportun, réduisant ainsi le potentiel de croissance global du marché.

- Surmonter ces difficultés grâce à des programmes de sensibilisation ciblés, des initiatives de santé mobile et une meilleure distribution des compléments alimentaires peut contribuer à élargir le marché et à atteindre les populations mal desservies.

- Les obstacles réglementaires et la nécessité d'obtenir des autorisations sur les marchés émergents peuvent retarder le lancement de produits et freiner la croissance des nouvelles options de traitement.

- Des facteurs socio-économiques, notamment la faiblesse des revenus disponibles et les problèmes d'accessibilité aux soins de santé dans certaines régions, peuvent limiter l'adoption des traitements contre la maladie de Keshan malgré leurs bienfaits avérés.

Étendue du marché du traitement de la maladie de Keshan

Le marché est segmenté en fonction du type de traitement, du sexe, du type de médicament et de l'utilisateur final.

- Par type de traitement

Le marché des traitements de la maladie de Keshan est segmenté, selon le type de traitement, en médicaments et modifications du mode de vie. Le segment des médicaments a dominé le marché en 2024, représentant 61,2 % des revenus, grâce à son efficacité reconnue dans la prise en charge de la carence en sélénium et de la cardiomyopathie associée. Les professionnels de santé privilégient souvent les médicaments pour leur capacité à produire des résultats thérapeutiques mesurables et à prévenir la progression de la maladie. Ce segment bénéficie également de la disponibilité de formulations de marque et de génériques, ce qui permet une adoption flexible dans les hôpitaux et les cliniques spécialisées. L'observance du traitement par les patients est renforcée par des schémas posologiques structurés et un suivi régulier lors des consultations cliniques. De plus, les recherches en cours sur des formulations améliorées et des thérapies combinées confortent la prédominance des médicaments sur les interventions liées au mode de vie.

Le segment des changements de mode de vie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,5 %, entre 2025 et 2032. Cette croissance est alimentée par une sensibilisation accrue à la nutrition, à l'alimentation et à l'exercice physique dans la prise en charge de la maladie de Keshan. Les interventions sur le mode de vie, telles que les régimes riches en sélénium et les programmes de réadaptation cardiaque, complètent les traitements pharmacologiques et sont de plus en plus acceptées par les patients recherchant une approche holistique. Les campagnes de santé publique promouvant la nutrition préventive et les programmes d'éducation des patients contribuent à l'essor des approches basées sur le mode de vie. La croissance de ce segment est également soutenue par la télémédecine et les outils de télésurveillance, qui permettent aux cliniciens d'accompagner efficacement les patients dans leurs modifications alimentaires et de mode de vie. Par ailleurs, la demande croissante d'options de traitement non invasives et complémentaires sur les marchés développés et émergents favorise leur adoption rapide.

- Par sexe

Le marché est segmenté en fonction du sexe, distinguant les patients masculins et féminins. En 2024, le segment masculin dominait le marché avec une part de 51 %, reflétant une prévalence légèrement supérieure de la maladie et une utilisation plus fréquente des traitements chez les hommes. Ceci s'explique par leurs habitudes alimentaires, des facteurs professionnels et une incidence plus élevée de complications cardiaques liées à la maladie de Keshan. Les patients masculins sont plus susceptibles de se voir prescrire une supplémentation en sélénium et d'être suivis dans le cadre de programmes hospitaliers, ce qui contribue à la croissance des revenus de ce segment. Les études cliniques mettent souvent en évidence la vulnérabilité des hommes dans les régions endémiques, incitant les professionnels de santé à prioriser le traitement de ce groupe. La position dominante de ce segment est également confortée par les initiatives de dépistage publiques et privées ciblant les populations masculines à haut risque. Par ailleurs, les campagnes de sensibilisation à la santé et les programmes de prévention destinés aux hommes contribuent à accroître encore les taux d'adoption.

Le segment féminin devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,8 %, entre 2025 et 2032, sous l'effet d'une meilleure prise de conscience des risques cardiaques et des carences en sélénium chez les femmes. La participation croissante des femmes aux bilans de santé, aux programmes de sensibilisation nutritionnelle et aux initiatives de prévention stimule la demande. L'intégration d'interventions sur le mode de vie, telles que la modification du régime alimentaire et le conseil, est particulièrement attrayante pour les patientes recherchant une prise en charge globale. L'éducation croissante en matière de santé maternelle et infantile souligne également l'importance de la supplémentation en sélénium, contribuant ainsi à la croissance du marché dans ce segment.

- Par type de médicament

Selon le type de médicament, le marché est segmenté en médicaments de marque et génériques. Le segment des médicaments de marque a dominé le marché en 2024 avec une part de revenus de 54 %, grâce à une forte notoriété de marque, la confiance des médecins et une assurance qualité constante. Les formulations de marque offrent souvent une biodisponibilité accrue et un dosage standardisé du sélénium, ce qui favorise leur utilisation dans les hôpitaux et les cliniques spécialisées. Les initiatives marketing et les recommandations cliniques renforcent la préférence des prescripteurs pour les produits de marque. Cette domination est également maintenue par une efficacité prouvée par la recherche, les autorisations réglementaires et de meilleurs programmes d'observance thérapeutique. De plus, les produits de marque bénéficient de réseaux de distribution établis et de partenariats avec les professionnels de santé.

Le segment des médicaments génériques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,2 %, entre 2025 et 2032, grâce à leur accessibilité financière et à leur adoption croissante dans les régions où les coûts sont un facteur déterminant. Les génériques offrent des options de traitement accessibles à un grand nombre de patients, notamment dans les pays en développement. Leur croissance est soutenue par les initiatives gouvernementales visant à améliorer l'accès aux soins et à réduire les coûts des traitements. L'essor de la production pharmaceutique locale et l'expiration des brevets de médicaments de marque clés alimentent également cette adoption. Ce sont les patients et les hôpitaux, à la recherche de solutions économiques sans compromis sur l'efficacité, qui sont à l'origine de cette croissance rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux dominait le marché en 2024 avec une part de 57 %, grâce au nombre élevé de patients nécessitant des soins cardiaques spécialisés et à l'adoption de protocoles de traitement standardisés. Les hôpitaux proposent une administration structurée des médicaments, un suivi des taux de sélénium et une intégration avec les unités de soins cardiaques, garantissant ainsi de meilleurs résultats pour les patients. Ce segment bénéficie également des programmes de santé gouvernementaux et des initiatives de supplémentation à grande échelle ciblant les régions endémiques. La capacité des hôpitaux à proposer des interventions combinant pharmacologie et modifications du mode de vie renforce encore leur position dominante. De plus, les infrastructures de diagnostic et de surveillance avancées des hôpitaux améliorent l'observance et l'efficacité des traitements.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10 %, entre 2025 et 2032. Cette croissance est alimentée par la préférence croissante des patients pour des soins personnalisés et des services de cardiologie dédiés. Les cliniques spécialisées proposent une prise en charge ciblée de la maladie de Keshan, combinant souvent médicaments, conseils sur le mode de vie et télésurveillance. Leur adoption rapide est favorisée par l'expansion du secteur de la santé privé, la sensibilisation accrue des patients et la flexibilité des protocoles de traitement. Ces cliniques proposent également des soins ambulatoires, un suivi et des programmes de sensibilisation communautaire, qui gagnent en popularité dans les zones urbaines et périurbaines. La croissance de ce segment est accélérée par l'intégration de la télémédecine et les programmes de soins préventifs spécialisés destinés aux populations à haut risque.

Analyse régionale du marché du traitement de la maladie de Keshan

- L'Amérique du Nord a dominé le marché du traitement de la maladie de Keshan en 2024, avec la plus grande part de revenus (43 %). Cette domination se caractérise par une adoption précoce des thérapies cardiaques avancées, une infrastructure de santé solide, une forte sensibilisation des patients et une présence significative de grandes entreprises pharmaceutiques spécialisées dans les interventions à base de sélénium.

- Les patients et les professionnels de santé de la région apprécient grandement l'efficacité de la supplémentation en sélénium associée aux traitements cardiaques standards, ainsi que les programmes de suivi structurés proposés dans les hôpitaux et les cliniques spécialisées.

- Cette adoption généralisée est également soutenue par les initiatives gouvernementales en matière de santé, la forte présence d'entreprises pharmaceutiques clés et la sensibilisation croissante aux soins de santé préventifs, faisant du traitement de la maladie de Keshan une solution privilégiée pour les populations endémiques et à haut risque.

Analyse du marché américain des traitements contre la maladie de Keshan

Le marché américain des traitements contre la maladie de Keshan a représenté 83 % des revenus en Amérique du Nord en 2024, porté par une forte sensibilisation à la carence en sélénium, des infrastructures de santé performantes et une large adoption des thérapies cardiaques. Patients et cliniciens privilégient de plus en plus la supplémentation préventive et les approches thérapeutiques intégrées pour la cardiomyopathie. La préférence croissante pour les programmes de suivi hospitalier, associée à des services de cardiologie de pointe, dynamise davantage le marché. Par ailleurs, les collaborations entre les entreprises pharmaceutiques et les professionnels de santé pour développer les programmes de prévention contribuent significativement à sa croissance. La disponibilité de traitements de marque et génériques améliore l'accessibilité et l'adoption de ces traitements, tant en milieu urbain que rural.

Aperçu du marché européen des traitements contre la maladie de Keshan

Le marché européen des traitements contre la maladie de Keshan devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une sensibilisation accrue à la santé cardiaque, aux programmes nutritionnels soutenus par les gouvernements et à la prévalence croissante de la carence en sélénium dans certaines régions. L'intégration des protocoles de traitement dans les hôpitaux et les cliniques spécialisées favorise leur adoption. Les patients européens sont également attirés par les solutions de soins globales combinant médicaments et interventions sur le mode de vie. La région connaît une croissance significative au sein des populations urbaines et périurbaines, les traitements étant intégrés aux programmes de santé préventive et aux initiatives de recherche.

Analyse du marché britannique des traitements contre la maladie de Keshan

Le marché britannique des traitements contre la maladie de Keshan devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue aux carences en sélénium et une prise en charge cardiaque proactive. Les préoccupations liées à la cardiomyopathie et à l'insuffisance cardiaque chronique incitent patients et professionnels de santé à adopter une supplémentation préventive. Par ailleurs, la solidité du système de santé britannique, des politiques de santé publique favorables et l'importance croissante accordée à la prévention devraient continuer à stimuler la croissance du marché. La disponibilité de traitements de marque et de génériques améliore l'accès à ces traitements dans les hôpitaux et les cliniques spécialisées.

Analyse du marché allemand des traitements contre la maladie de Keshan

Le marché allemand des traitements contre la maladie de Keshan devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux carences nutritionnelles et à l'importance de la prévention cardiovasculaire. Le système de santé allemand, performant et axé sur la recherche médicale, ainsi que l'adoption croissante d'approches thérapeutiques intégrées, favorisent le recours aux traitements contre la maladie de Keshan, notamment en milieu hospitalier. L'utilisation de programmes de supplémentation structurés, associés à des conseils sur le mode de vie, se généralise, reflétant les attentes des patients allemands en matière de soins efficaces et complets. La croissance du marché est également soutenue par les collaborations entre les professionnels de santé et les entreprises pharmaceutiques.

Aperçu du marché des traitements contre la maladie de Keshan en Asie-Pacifique

Le marché des traitements contre la maladie de Keshan en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (8,7 %) entre 2025 et 2032, portée par la forte prévalence de la carence en sélénium, la sensibilisation accrue aux complications cardiaques et l'amélioration de l'accès aux soins dans des pays comme la Chine, le Japon et l'Inde. Les programmes de supplémentation mis en place par les gouvernements et les initiatives de santé publique favorisent l'adoption de ces traitements. Par ailleurs, le développement des infrastructures hospitalières et des cliniques spécialisées, conjugué à une meilleure sensibilisation des patients à la prévention, élargit la portée du marché. La disponibilité de traitements génériques et de marque à prix abordables améliore également l'accès aux soins pour les populations urbaines et rurales.

Analyse du marché japonais des traitements contre la maladie de Keshan

Le marché japonais des traitements contre la maladie de Keshan est en plein essor grâce à une meilleure sensibilisation aux carences en sélénium et à la prévention des maladies cardiovasculaires. La croissance est portée par les infrastructures de santé performantes du pays, le niveau élevé d'information des patients et l'accent mis sur la prévention précoce. L'intégration de programmes de supplémentation au suivi cardiaque régulier améliore les résultats pour les patients. Par ailleurs, le vieillissement de la population japonaise devrait stimuler la demande de traitements pour la cardiomyopathie et l'insuffisance cardiaque chronique. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus des approches thérapeutiques intégrées, associant médicaments et conseils sur le mode de vie.

Analyse du marché indien des traitements contre la maladie de Keshan

En 2024, le marché indien des traitements contre la maladie de Keshan représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la forte prévalence de la carence en sélénium, à l'amélioration de l'accès aux soins et à une sensibilisation accrue à la supplémentation préventive. L'essor de la classe moyenne et l'urbanisation rapide en Inde stimulent la demande de traitements en milieu hospitalier et en clinique. Les initiatives gouvernementales en faveur de la nutrition et de la santé cardiaque accélèrent encore l'adoption de ces traitements. La disponibilité de médicaments de marque et génériques à prix abordables, associée à l'expansion des réseaux d'hôpitaux et de cliniques spécialisées, sont des facteurs clés de la croissance du marché. Les campagnes de sensibilisation du public et les programmes de santé communautaire contribuent également à l'essor des traitements contre la maladie de Keshan dans les zones urbaines et périurbaines.

Part de marché du traitement de la maladie de Keshan

L'industrie du traitement de la maladie de Keshan est principalement dominée par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- AstraZeneca (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Sanofi. (France)

- Novartis AG (Suisse)

- Société pharmaceutique Takeda Limitée (Japon)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Société Bristol Myers Squibb (États-Unis)

- GSK plc (Royaume-Uni)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Services Johnson & Johnson, Inc. (États-Unis)

- Pharma Nord A/S (Danemark)

- Salvi Chemical Industries Ltd. (Inde)

- Novus Biologicals, LLC (États-Unis)

- Angel Yeast Co., Ltd. (Chine)

- Biorigin (Brésil)

- Lallemand Inc. (Canada)

- BEHN MEYER (Allemagne)

- ADM (États-Unis)

Quels sont les développements récents sur le marché mondial du traitement de la maladie de Keshan ?

- En août 2025, une revue systématique et une méta-analyse publiées dans Frontiers in Nutrition ont conclu qu'une supplémentation modérée en sélénium alimentaire réduisait significativement le risque de maladies cardiovasculaires et de mortalité chez les adultes américains de 50 ans et plus. Cette découverte souligne l'importance de l'apport en sélénium pour la santé publique, notamment pour les populations à risque de maladie de Keshan.

- En avril 2025, une revue systématique et une méta-analyse publiées dans Frontiers in Nutrition ont indiqué qu'une supplémentation modérée en sélénium alimentaire diminuait le risque de maladies cardiovasculaires et présentait une tendance non linéaire en association avec le risque de mortalité toutes causes confondues et de mortalité spécifique au diabète chez les adultes américains âgés de 50 ans et plus.

- En septembre 2024, un article de synthèse publié dans MDPI Antioxidants a examiné les applications potentielles et les risques d'une supplémentation en sélénium à doses supranutritionnelles, soulignant son rôle dans l'atténuation de la stéatose hépatique métabolique et des troubles hépatiques associés, tout en mettant en garde contre une consommation excessive pouvant entraîner une résistance à l'insuline ou une sélénose.

- En octobre 2024, un article publié sur HealthMatters.io soulignait l'importance de la supplémentation en sélénium comme traitement principal de la maladie de Keshan, notant que le rétablissement des niveaux de sélénium pouvait contribuer à inverser les symptômes à un stade précoce et à prévenir d'autres lésions cardiaques, en particulier dans les régions où les sols sont pauvres en sélénium.

- En juin 2024, la société Fujimoto Pharmaceutical Co., Ltd. (Matsubara, Japon) a achevé un essai clinique de phase III portant sur un supplément oral de sélénium destiné aux enfants atteints de la maladie de Keshan. Cet essai, enregistré sous le numéro jRCT2031220210, a inclus des enfants âgés de six mois et plus, représentant une avancée significative dans l'élargissement des options thérapeutiques pour les jeunes patients atteints de cardiomyopathie liée à une carence en sélénium.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.