Global Label Free Detection Market

Taille du marché en milliards USD

TCAC :

%

USD

1.43 Billion

USD

2.68 Billion

2024

2032

USD

1.43 Billion

USD

2.68 Billion

2024

2032

| 2025 –2032 | |

| USD 1.43 Billion | |

| USD 2.68 Billion | |

| % | |

|

Segmentation du marché mondial de la détection sans marquage, par produit et service (instruments, consommables, logiciels et services), technologie (résonance plasmonique de surface, interférométrie de biocouche, calorimétrie de titration isotherme, calorimétrie différentielle à balayage, etc.), application (cinétique de liaison, thermodynamique de liaison, détection de récepteurs endogènes, confirmation de correspondance, génération de leads, etc.), utilisateur final (sociétés pharmaceutiques et biotechnologiques , instituts universitaires et de recherche, organismes de recherche sous contrat, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la détection sans étiquette

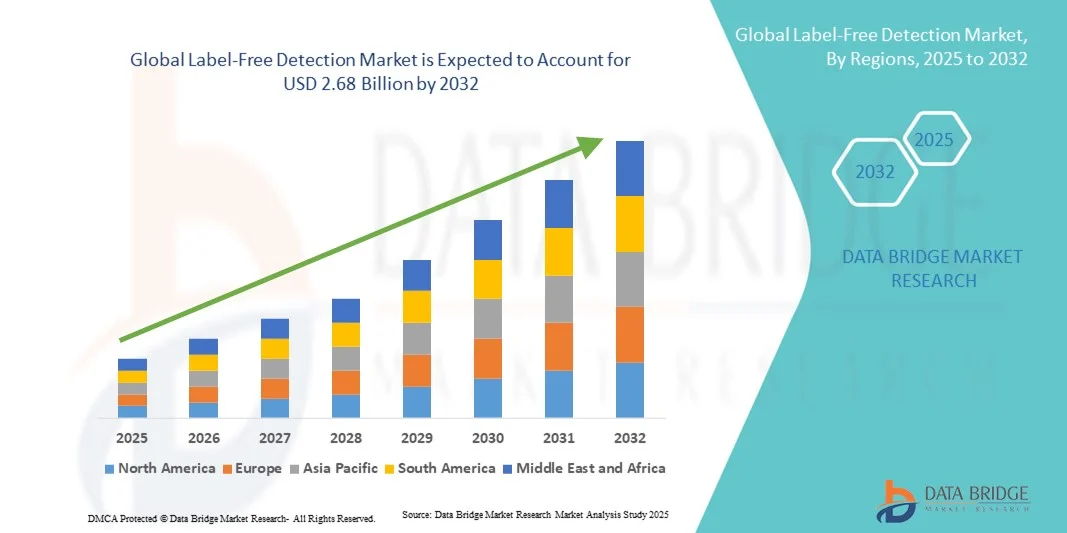

- La taille du marché mondial de la détection sans marquage était évaluée à 1,43 milliard USD en 2024 et devrait atteindre 2,68 milliards USD d'ici 2032 , à un TCAC de 8,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies analytiques avancées et par la hausse des investissements dans la recherche en sciences de la vie, le diagnostic et le développement pharmaceutique. Grâce aux solutions de détection sans marquage, qui permettent une analyse en temps réel et à haut débit sans marqueurs fluorescents ou radioactifs, elles deviennent des outils essentiels pour la découverte de médicaments, les études d'interactions biomoléculaires et les applications diagnostiques.

- Les avancées technologiques des plateformes de capteurs, telles que la résonance plasmonique de surface (SPR), l'interférométrie de biocouche (BLI) et les systèmes à guides d'ondes optiques, améliorent encore la sensibilité, la précision et l'évolutivité des méthodes de détection sans marquage. Ces progrès permettent aux chercheurs et aux laboratoires de réaliser des expériences plus fiables à moindre coût, favorisant ainsi leur adoption par le marché.

Analyse du marché de la détection sans étiquette

- Les technologies de détection sans marquage sont de plus en plus essentielles à la recherche biomédicale moderne, permettant une analyse en temps réel et sans marquage des interactions biomoléculaires. Ces systèmes sont essentiels à diverses applications, notamment la découverte de médicaments, le développement de biomarqueurs et le diagnostic clinique.

- La demande croissante de détection sans marquage est principalement alimentée par le besoin de méthodes de criblage à haut débit, les progrès des biotechnologies et l'importance croissante accordée à la médecine personnalisée. La possibilité d'effectuer des analyses en temps réel sans marquage améliore l'efficacité et la précision des processus de recherche.

- L'Amérique du Nord a dominé le marché de la détection sans marquage avec la plus grande part de revenus de 44,56 % en 2024. Cette domination est attribuée à la solide infrastructure de soins de santé de la région, à des investissements importants dans la recherche et le développement et à la présence de sociétés pharmaceutiques et biotechnologiques de premier plan.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la détection sans marquage au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) prévu de 8,65 %. Cette croissance est notamment due à l'augmentation des dépenses de santé, au développement des activités de recherche et à l'adoption croissante de technologies de pointe dans des pays comme la Chine et l'Inde.

- Le segment Binding Kinetics a dominé le marché de la détection sans marquage, avec une part de chiffre d'affaires de 50,7 % en 2024, en raison du besoin crucial de déterminer avec précision les taux et les affinités d'interaction moléculaire. Ce segment est essentiel à la découverte de médicaments, au développement d'anticorps et à la caractérisation des protéines.

Portée du rapport et segmentation du marché de la détection sans étiquette

|

Attributs |

Informations clés sur le marché de la détection sans étiquette |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la détection sans étiquette

Confort amélioré grâce à une analyse en temps réel et sans étiquette

- Une tendance significative et croissante sur le marché mondial de la détection sans marquage est l'adoption croissante de technologies sans marquage en temps réel pour l'analyse des interactions biomoléculaires, permettant aux chercheurs de surveiller les liaisons moléculaires sans recourir à des marqueurs fluorescents ou radioactifs. Cette approche améliore l'efficacité, réduit la complexité expérimentale et accélère la découverte de médicaments et la recherche

de biomarqueurs .

- Par exemple, le système Sartorius Octet BLI de Cytiva permet une surveillance en temps réel des interactions protéiques sans aucun étiquetage, offrant des résultats rapides et précis pour un criblage à haut débit.

- Les systèmes sans marquage tels que les plateformes de résonance plasmonique de surface (SPR) intègrent désormais des analyses logicielles avancées, permettant aux chercheurs de détecter les interactions à de faibles concentrations et d'analyser les paramètres de liaison cinétique plus efficacement.

- L'intégration transparente de ces systèmes avec les plates-formes d'automatisation de laboratoire et les outils de gestion des données facilite le contrôle centralisé de plusieurs expériences, améliorant ainsi la productivité et la reproductibilité expérimentale.

- Cette tendance vers des plateformes de détection sans marquage plus intelligentes, à haut débit et automatisées redéfinit les attentes en matière d'efficacité et de précision dans les laboratoires de recherche. Par conséquent, des entreprises comme Bio-Rad et Bruker développent des instruments de détection sans marquage dotés d'une automatisation renforcée, d'une surveillance en temps réel et de capacités d'analyse de données optimisées.

- La demande de technologies de détection sans marquage offrant une surveillance en temps réel, une automatisation et une grande précision augmente rapidement dans les secteurs de la recherche pharmaceutique, biotechnologique et universitaire, car les utilisateurs privilégient de plus en plus la rapidité, la précision et la rentabilité dans les flux de travail expérimentaux.

Dynamique du marché de la détection sans étiquette

Conducteur

Demande croissante de découverte de médicaments et de recherche biomoléculaire efficaces

- L'importance croissante accordée à la découverte rapide de médicaments, à la recherche biomoléculaire et au développement de diagnostics est un facteur important de la demande accrue de systèmes de détection sans marquage. Ces technologies fournissent des mesures précises et reproductibles, essentielles à l'identification de cibles thérapeutiques et à l'évaluation de molécules candidates.

- Par exemple, en mars 2024, Cytiva a annoncé l'élargissement de son portefeuille Octet BLI, permettant un criblage plus rapide des interactions anticorps-antigènes pour le développement de nouvelles thérapies. Ces stratégies, mises en œuvre par des entreprises leaders, devraient stimuler la croissance du marché de la détection sans marquage au cours de la période de prévision.

- Alors que les institutions de recherche et les sociétés pharmaceutiques sont confrontées à une pression croissante pour accélérer les délais de développement, les plates-formes de détection sans marquage offrent des avantages tels qu'une complexité d'analyse réduite, une consommation minimale d'échantillons et un délai d'exécution expérimental plus rapide.

- En outre, la prévalence croissante de la médecine personnalisée et du développement de produits biologiques a accru le recours à des outils d’analyse de haute précision, faisant de la détection sans marquage une partie intégrante des pipelines de R&D modernes.

- La capacité à réaliser des expériences en temps réel, précises et reproductibles positionne la détection sans marquage comme un élément clé de la découverte de médicaments et de la recherche biomoléculaire efficaces et rentables.

Retenue/Défi

Coûts d'instrumentation élevés et complexité technique

- Le coût initial élevé et la complexité technique associés aux instruments de détection sans marquage constituent un obstacle majeur à l'expansion du marché. Les plateformes avancées telles que SPR et BLI nécessitent des investissements importants et un personnel qualifié pour fonctionner efficacement.

- Par exemple, le système Cytiva Octet peut être prohibitif pour les petits laboratoires de recherche ou les entreprises de biotechnologie en phase de démarrage, ce qui limite son accessibilité.

- Pour relever ces défis, il faut développer des solutions plus rentables, fournir une formation complète aux utilisateurs et intégrer des interfaces logicielles conviviales pour réduire les barrières techniques.

- De plus, la complexité de l’interprétation des données de liaison cinétique peut constituer un obstacle pour les laboratoires disposant d’une expertise limitée, nécessitant des outils logiciels et des services d’assistance de la part des fabricants d’instruments.

- Surmonter ces obstacles grâce à la miniaturisation des instruments, à l’analyse des données dans le cloud et à des options de financement flexibles sera essentiel pour étendre l’adoption et la croissance soutenue du marché de la détection sans marquage.

Portée du marché de la détection sans étiquette

Le marché est segmenté en fonction du produit et du service, de la technologie, de l’application et de l’utilisateur final.

- Par produit et service

Sur la base des produits et services, le marché de la détection sans marquage est segmenté en instruments, consommables, logiciels et services. Le segment des instruments a dominé le marché avec la plus grande part de chiffre d'affaires, soit 48,6 % en 2024. Cette domination est due à l'adoption croissante de plateformes analytiques de haute précision dans les domaines pharmaceutique, biotechnologique et universitaire. Des instruments tels que SPR, BLI et ITC sont largement utilisés pour la cinétique de liaison, les études thermodynamiques et la découverte de médicaments. Ce segment bénéficie d'avancées technologiques continues, notamment une automatisation accrue, l'intégration avec des solutions logicielles et la compatibilité avec de multiples dosages biomoléculaires. Les laboratoires privilégient les instruments de pointe pour améliorer la précision expérimentale, la reproductibilité et le rendement. L'augmentation des investissements en R&D des laboratoires pharmaceutiques mondiaux stimule encore la demande. Le besoin de méthodes de détection sensibles et à haut débit dans la recherche biopharmaceutique soutient la croissance. Les plateformes instrumentales permettent une surveillance en temps réel des interactions biomoléculaires sans marquage supplémentaire. De plus, le soutien important des organismes universitaires et de recherche contractuelle favorise leur adoption par le marché. Le segment des instruments stimule également l'innovation en matière de détection sans marquage, en permettant de nouveaux formats d'analyse et des mesures multiparamétriques. L'importance croissante accordée à la découverte de médicaments et au développement de produits biologiques en phase précoce renforce la demande du marché.

Le secteur des logiciels devrait connaître le TCAC le plus rapide, soit 10,9 % entre 2025 et 2032. Cette croissance est alimentée par le besoin croissant d'outils d'analyse automatisée des données, d'interprétation assistée par l'IA et de visualisation simplifiant les études biomoléculaires complexes. Les plateformes logicielles permettent une intégration transparente avec les instruments, le stockage cloud et la surveillance à distance, améliorant ainsi l'efficacité opérationnelle. Les chercheurs bénéficient d'analyses en temps réel, réduisant les erreurs humaines et accélérant la prise de décision. L'adoption de logiciels avancés prend en charge le criblage à haut débit et la modélisation cinétique. Les établissements universitaires et les organismes de recherche sous contrat s'appuient de plus en plus sur des solutions logicielles pour optimiser leurs flux de travail. Les logiciels facilitent la standardisation des rapports, la conformité réglementaire et la reproductibilité des expériences. L'intérêt croissant pour la médecine personnalisée et le développement de produits biologiques stimule l'adoption des logiciels. La compatibilité avec de multiples technologies de détection sans marquage améliore la polyvalence des logiciels. L'intégration avec l'apprentissage automatique et l'IA permet la modélisation prédictive pour la découverte de médicaments. La commodité de l'accès à distance et des plateformes cloud améliore la convivialité pour les équipes de recherche internationales. Les logiciels contribuent également à la réduction des coûts en minimisant les répétitions expérimentales et en optimisant l'utilisation des ressources.

- Par technologie

Sur la base de la technologie, le marché est segmenté en résonance plasmonique de surface (SPR), interférométrie de couche biologique (BLI), calorimétrie de titration isotherme (ITC), calorimétrie différentielle à balayage (DSC), et autres. Le segment de la résonance plasmonique de surface (SPR) a dominé le marché avec la plus grande part de chiffre d'affaires, soit 45,3 % en 2024. Sa prédominance est due à sa haute sensibilité, sa détection en temps réel et son fonctionnement sans marquage. La SPR est largement utilisée dans la découverte de médicaments, la caractérisation des anticorps et les études d'interactions protéine-protéine. Ce segment bénéficie de sa reproductibilité, de sa flexibilité et de sa compatibilité avec diverses biomolécules. Les entreprises pharmaceutiques et biotechnologiques investissent massivement dans les plateformes SPR pour leurs recherches préliminaires. Les laboratoires de recherche universitaires et gouvernementaux adoptent la SPR pour des mesures précises de cinétique et d'affinité. L'intégration avec des logiciels avancés et des formats à haut débit améliore l'efficacité des flux de travail. La SPR permet des analyses multiplexées et une consommation minimale d'échantillons. Sa fiabilité dans les expériences conformes à la réglementation favorise son adoption continue. Le développement croissant des produits biologiques stimule la demande. L'innovation technologique continue, notamment les instruments SPR miniaturisés et automatisés, soutient la croissance du marché. Ce segment bénéficie également des collaborations entre fabricants d'instruments et utilisateurs finaux pour des solutions sur mesure. La demande croissante de détection non destructive et sans marquage renforce la position de leader de la SPR.

Le segment de l'interférométrie en couche biologique (BLI) devrait connaître le TCAC le plus rapide, soit 11,2 % entre 2025 et 2032. La croissance de la BLI repose sur ses capacités à haut débit, sa simplicité et sa compatibilité avec les criblages à grande échelle. Elle est de plus en plus utilisée pour le criblage d'anticorps, les études d'interactions protéine-protéine et les analyses cinétiques. Les plateformes BLI réduisent la consommation d'échantillons et la durée des expériences. Les organismes de recherche contractuelle et les institutions universitaires utilisent la BLI pour des mesures rapides, fiables et reproductibles. Sa compatibilité avec les plaques multipuits permet l'analyse simultanée de multiples interactions. La plateforme prend en charge l'automatisation et l'intégration avec les logiciels d'analyse de données. L'adoption de la BLI est en hausse sur les marchés émergents grâce à son prix abordable et sa simplicité d'utilisation. La flexibilité des plans d'expérience permet aux chercheurs d'étudier diverses interactions biomoléculaires. La détection en temps réel et sans marquage minimise les interférences et préserve l'intégrité des échantillons. La capacité à fournir des données de cinétique et d'affinité à haut débit accélère la découverte de médicaments. L'innovation continue de la technologie des capteurs BLI améliore encore la précision et la robustesse. L’adoption croissante par les CRO et les startups biotechnologiques contribue à une croissance rapide du TCAC.

- Par application

En fonction des applications, le marché est segmenté en cinétique de liaison, thermodynamique de liaison, détection de récepteurs endogènes, confirmation de correspondance, génération de leads, etc. Le segment de la cinétique de liaison a dominé le marché avec la plus grande part de chiffre d'affaires (50,7 %) en 2024, en raison du besoin crucial de déterminer avec précision les taux et les affinités d'interaction moléculaire. Ce segment est essentiel à la découverte de médicaments, au développement d'anticorps et à la caractérisation des protéines. Son adoption massive en R&D pharmaceutique est soutenue par les exigences réglementaires et de qualité. L'analyse de la cinétique de liaison permet de sélectionner les candidats optimaux et de réduire les risques d'échec clinique. Les technologies sans marquage permettent des mesures non destructives en temps réel. L'adoption est également stimulée par la recherche sur les produits biologiques, les vaccins et les biosimilaires. Les organismes de recherche sous contrat et les laboratoires universitaires s'appuient sur la cinétique de liaison pour leurs études mécanistiques. Les instruments avancés et l'intégration logicielle améliorent la précision et la reproductibilité des données. L'analyse multiparamétrique améliore la compréhension des interactions biomoléculaires. L'augmentation des investissements dans la découverte de médicaments en phase précoce renforce la domination du segment. La croissance du marché est soutenue par le développement croissant de pipelines pour les produits biologiques complexes.

Le segment de la confirmation d'homologie devrait connaître le TCAC le plus rapide, soit 10,8 % entre 2025 et 2032. Cette croissance est alimentée par le besoin de validation rapide des cibles médicamenteuses potentielles et de criblage précoce des composés. Les plateformes de détection sans marquage permettent une confirmation d'homologie rapide, économique et fiable. Les capacités à haut débit réduisent la durée des expériences tout en préservant la précision. Les CRO et les entreprises de biotechnologie s'appuient de plus en plus sur la confirmation d'homologie pour la priorisation des composés. L'intégration avec des instruments et des logiciels automatisés accélère l'efficacité des flux de travail. Les marchés émergents adoptent des méthodes sans marquage pour étendre leurs capacités de recherche. La détection non destructive préserve l'intégrité des échantillons et permet des mesures répétées. La compatibilité avec de multiples tests moléculaires accroît l'utilité. L'intérêt croissant pour le développement d'anticorps et la médecine personnalisée stimule l'adoption. Ce segment bénéficie des innovations technologiques en matière de conception de capteurs et de formats de tests. La forte demande des institutions de recherche universitaires et industrielles soutient également la croissance du TCAC.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, organismes de recherche sous contrat (CRO) et autres. Le segment des sociétés pharmaceutiques et biotechnologiques a dominé avec la plus grande part de chiffre d'affaires (53,4 %) en 2024, porté par l'intérêt croissant pour les produits biologiques, les anticorps monoclonaux et la médecine de précision. Les entreprises ont besoin d'une caractérisation biomoléculaire précise pour les études précliniques, l'optimisation des candidats médicaments et la conformité réglementaire. L'adoption de la détection sans marquage accélère les délais de recherche, améliore la reproductibilité et réduit les coûts expérimentaux. Des investissements importants en R&D et l'expansion du portefeuille de produits biologiques soutiennent la domination du segment. L'intégration avec des instruments et logiciels automatisés améliore l'efficacité. La demande de plateformes sans marquage s'étend de la découverte initiale au développement des procédés. Ce segment bénéficie également de collaborations avec des fournisseurs d'instruments et de logiciels. L'accent réglementaire fort sur la fiabilité des données dans les processus d'approbation des médicaments favorise l'adoption. Les méthodes de détection avancées permettent une surveillance en temps réel et des analyses à haut débit. Les sociétés pharmaceutiques privilégient les plateformes compatibles avec plusieurs applications. La croissance du marché est également soutenue par l'innovation continue dans les technologies analytiques.

Le segment des organismes de recherche sous contrat (ORC) devrait connaître le TCAC le plus rapide, soit 11,5 % entre 2025 et 2032. Cette croissance est tirée par l'externalisation des activités de R&D, l'augmentation du volume des essais cliniques et le besoin de solutions analytiques évolutives et rentables. Les ORC adoptent des plateformes de détection sans marquage pour le criblage à haut débit, les études de liaison et l'analyse cinétique. Ces plateformes permettent des expériences rapides, reproductibles et non destructives. L'intégration aux logiciels et l'automatisation améliorent l'efficacité opérationnelle. La demande croissante de produits biologiques et de médecine personnalisée stimule l'adoption de ces technologies. Les marchés émergents offrent des opportunités de croissance supplémentaires pour les ORC. Les technologies BLI et SPR sont de plus en plus utilisées par les ORC pour leur flexibilité et leur rapidité. La détection sans marquage réduit les erreurs expérimentales et optimise les flux de travail. L'adoption de la recherche sous contrat permet une mise sur le marché plus rapide pour les clients. Le segment bénéficie de collaborations avec des entreprises pharmaceutiques et biotechnologiques. Les innovations technologiques et l'amélioration de l'accessibilité financière accélèrent encore la croissance du TCAC.

Analyse régionale du marché de la détection sans étiquette

- L'Amérique du Nord a dominé le marché de la détection sans marquage avec la plus grande part de revenus de 44,56 % en 2024

- Cette domination est attribuée à la solide infrastructure de soins de santé de la région, à des investissements importants dans la recherche et le développement et à la présence de sociétés pharmaceutiques et biotechnologiques de premier plan.

- La croissance du marché est également soutenue par l'adoption croissante de plateformes analytiques avancées dans la découverte de médicaments, le développement de produits biologiques et les applications de recherche clinique. La présence de laboratoires reconnus, d'installations de recherche de pointe et d'une forte concentration d'acteurs clés du marché favorise cette adoption.

Aperçu du marché américain de la détection sans étiquette

Le marché américain de la détection sans marquage a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 %, grâce à l'adoption rapide de systèmes analytiques avancés, de plateformes à haut débit et à l'intégration de l'analyse de données assistée par l'IA dans les flux de recherche. Les entreprises pharmaceutiques et biotechnologiques privilégient de plus en plus les technologies de détection sans marquage pour la découverte de médicaments, la caractérisation des anticorps et les études d'interactions biomoléculaires. Ce marché bénéficie de la présence d'institutions de recherche de premier plan, de laboratoires cliniques et de programmes de financement solides. Les progrès constants en matière de technologie des capteurs et d'automatisation accélèrent leur adoption dans de nombreuses applications de recherche.

Aperçu du marché européen de la détection sans étiquette

Le marché européen de la détection sans marquage devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par des exigences réglementaires strictes en matière de développement de médicaments et par la demande croissante de technologies analytiques avancées en recherche. Des pays clés, comme l'Allemagne, la France et le Royaume-Uni, connaissent une forte adoption grâce à des infrastructures de santé et de recherche bien établies. Les établissements universitaires et les centres de R&D pharmaceutiques contribuent largement à cette croissance, en se concentrant sur la médecine de précision et le développement de produits biologiques. Le marché bénéficie également des initiatives gouvernementales favorisant les biotechnologies et les programmes de recherche avancée.

Aperçu du marché britannique de la détection sans étiquette

Le marché britannique de la détection sans marquage devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'intensification des activités de recherche dans les secteurs pharmaceutique et biotechnologique. L'augmentation des investissements dans le développement de produits biologiques et la médecine personnalisée renforce la demande de plateformes de détection sans marquage. La présence d'installations de recherche de pointe et la collaboration active entre les établissements universitaires et les acteurs de l'industrie soutiennent l'expansion du marché.

Aperçu du marché allemand de la détection sans étiquette

Le marché allemand de la détection sans marquage devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la hausse des dépenses de recherche, la solidité des infrastructures de santé et la présence de grandes entreprises pharmaceutiques et biotechnologiques. L'importance accordée par l'Allemagne à l'innovation, à la recherche de haute qualité et à la conformité réglementaire favorise l'adoption d'instruments et de logiciels de détection sans marquage avancés.

Aperçu du marché de la détection sans étiquette en Asie-Pacifique

Le marché de la détection sans marquage en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 8,65 % au cours de la période de prévision, porté par la hausse des dépenses de santé, le développement des activités de recherche et l'adoption croissante de technologies analytiques avancées dans des pays comme la Chine, l'Inde et le Japon. La croissance des investissements dans la R&D pharmaceutique, le développement de produits biologiques et les initiatives de recherche universitaire sont des facteurs clés de la croissance du marché. L'essor des industries des biotechnologies et des sciences de la vie, conjugué au soutien gouvernemental aux infrastructures de recherche, facilite l'adoption de plateformes de détection sans marquage.

Aperçu du marché japonais de la détection sans étiquette

Le marché japonais de la détection sans marquage connaît un essor considérable grâce à l'environnement de recherche de haute technologie du pays, à l'augmentation des investissements dans le secteur de la santé et à l'importance croissante accordée aux produits biologiques et à la médecine de précision. Ce marché est soutenu par de solides initiatives gouvernementales favorisant l'innovation dans les sciences de la vie et les technologies analytiques avancées. Son adoption est portée par les entreprises pharmaceutiques, les organismes de recherche sous contrat et les instituts de recherche universitaires à la recherche de solutions d'analyse biomoléculaire à haut débit et en temps réel.

Aperçu du marché chinois de la détection sans étiquette

En 2024, le marché chinois de la détection sans marquage représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'adoption rapide des technologies, au développement des applications industrielles et à la croissance des infrastructures de recherche. L'importance croissante accordée par la Chine à la R&D pharmaceutique, le financement public de la recherche en sciences de la vie et le développement de l'écosystème biotechnologique sont des facteurs clés de la croissance du marché. Le nombre croissant de laboratoires de recherche, d'universités et d'organismes de recherche sous contrat soutient également la demande de plateformes de détection sans marquage.

Part de marché de la détection sans étiquette

L’industrie de la détection sans marquage est principalement dirigée par des entreprises bien établies, notamment :

- Cytiva (États-Unis)

- GE Healthcare (États-Unis)

- Sartorius AG (Allemagne)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Bruker (États-Unis)

- Malvern Panalytical Ltd. (Royaume-Uni)

- Sartorius AG (Allemagne)

- IBIS Technologies BV (Pays-Bas)

- NanoTemper Technologies (Allemagne)

- Molecular Devices, LLC. (États-Unis)

- XanTec bioanalytics GmbH (Allemagne)

- Solutions Bioinformatiques Inc. (Canada)

- Instrument de biodétection (États-Unis)

Derniers développements sur le marché mondial de la détection sans marquage

- En avril 2022, Sartorius AG a présenté l'Octet® SF3, un système de résonance plasmonique de surface (SPR) de nouvelle génération. Ce lancement a permis à Sartorius de devenir la seule marque à proposer à la fois les technologies d'interférométrie de couche biologique (BLI) et de SPR, renforçant ainsi sa position dans le domaine de la bioanalyse avancée sans marquage. L'Octet SF3 offre une caractérisation robuste, à haut débit et nécessitant peu de maintenance des interactions biomoléculaires, grâce à la technologie d'injection OneStep qui élimine le recours à plusieurs dilutions.

- En février 2022, Bruker Corporation a dévoilé le système timsTOF MALDI PharmaPulse (MPP) lors de la conférence et exposition internationale SLAS2022. Cette solution haut de gamme offre un criblage à haut débit (HTS) profond et impartial, ainsi qu'un ultra-HTS basé sur la spectrométrie de masse sans marquage. Le système intègre des techniques avancées de spectrométrie de masse avec détection sans marquage, permettant une analyse rapide et précise des interactions biomoléculaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.