Global Late Stage Oncology Drug Pipeline Market

Taille du marché en milliards USD

TCAC :

%

USD

10.85 Billion

USD

26.67 Billion

2025

2033

USD

10.85 Billion

USD

26.67 Billion

2025

2033

| 2026 –2033 | |

| USD 10.85 Billion | |

| USD 26.67 Billion | |

| % | |

|

La segmentation du marché mondial des médicaments en oncologie tardive, par type de thérapie (thérapie, thérapie ciblée, immunothérapie, thérapie hormonale, etc.), catégorie de médicaments (médicaments à petites molécules, produits biologiques, thérapies cellulaires et génétiques, thérapie à base d'ARN et conjugués anti-drogues), indication (cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate, cancer du sang, cancers gynécologiques, autres tumeurs solides et indications critiques), stade clinique (phase II, phase III et présentation réglementaire)- Tendances et prévisions de l'industrie à 2033

Taille du marché

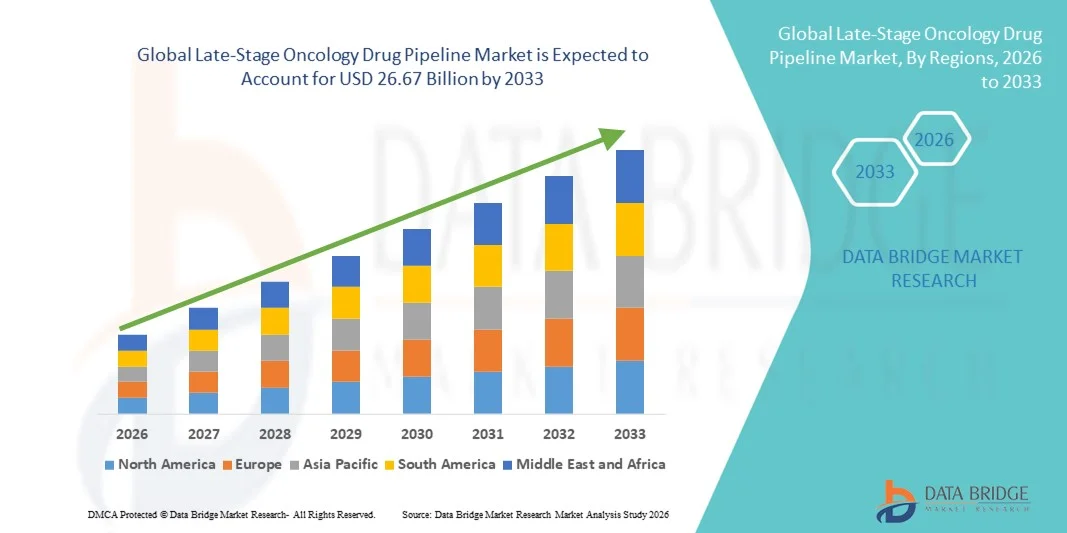

- La taille du marché mondial des médicaments d'oncologie en phase tardive a été évaluée à10,85 milliards de dollars en 2025et devrait atteindre26,67 milliards de dollars en 2033, à unTCAC de 11,90 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence du cancer dans le monde et par l'accent croissant mis par les entreprises pharmaceutiques sur le développement ciblé,immunothérapie, et des traitements d'oncologie de précision aux stades cliniques avancés

- De plus, les progrès réalisés dans la recherche clinique, les cadres réglementaires de soutien et les investissements croissants dans les thérapies innovatrices permettent le développement et la commercialisation plus rapides des médicaments en oncologie en phase terminale. Ces facteurs convergents accélèrent la progression des candidats à l'oléoduc, ce qui stimule considérablement la croissance de l'industrie.

Analyse du marché du pipeline des médicaments en oncologie tardive

- Les médicaments d'oncologie en stade avancé, qui comprennent des candidats aux étapes de la phase II, de la phase III et de la présentation réglementaire, représentent des thérapies de pointe axées sur diverses indications de cancer et sont des composantes essentielles du paysage mondial de l'innovation pharmaceutique en raison de leur capacité à répondre à des besoins médicaux élevés et à améliorer les résultats en matière de survie.

- L'intensification de la mise au point de médicaments en oncologie au stade avancé est principalement alimentée par l'augmentation du fardeau mondial du cancer, l'augmentation des investissements dans la recherche et le développement et une forte dynamique dans la médecine de précision, l'immunothérapie et les approches thérapeutiques ciblées.

- L'Amérique du Nord a dominé le marché des pipelines de médicaments en oncologie au stade avancé avec la plus grande part de revenus de 41,3 % en 2025, caractérisée par un écosystème d'essais cliniques robuste, des dépenses importantes en R-D, des voies de réglementation favorables et la forte présence de grandes entreprises biopharmaceutiques, les États-Unis représentant un nombre important d'essais en oncologie de phase III et de présentations réglementaires.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments en oncologie au cours de la période de prévision, en raison de l'expansion de l'infrastructure de recherche clinique, de l'augmentation de la disponibilité de la réserve de patients, des initiatives gouvernementales de soutien et de la participation croissante des entreprises de biotechnologie régionales aux essais oncologiques mondiaux.

- Le segment de l'immunothérapie a dominé le marché des médicaments d'oncologie en fin de cycle avec une part de marché de 44,6 % en 2025, en raison du succès croissant des inhibiteurs de contrôle immunitaire, des thérapies CAR-T et des régimes combinés qui démontrent une efficacité accrue et des réponses durables à de multiples types de cancer

Portée du rapport et segmentation du marché du pipeline de médicaments en oncologie en retard

| Attributs | Ligne directrice sur l'oncologie des médicaments en fin d'étape Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des médicaments en oncologie en fin d'étape

La domination croissante de l'oncologie de précision et de l'immunothérapie Innovation

- Une tendance importante et accélérée sur le marché mondial des médicaments en oncologie en phase tardive est l'accent croissant mis sur la médecine de précision et les plateformes d'immunothérapie, y compris les inhibiteurs de contrôle, les thérapies CAR-T et les conjugués anticorps-médicaments. Cette évolution scientifique améliore considérablement la spécificité du traitement et les résultats à long terme de la survie dans plusieurs types de cancer

- Par exemple, plusieurs essais d'oncologie de phase III évaluent actuellement des inhibiteurs de la PD-1/PD-L1 de nouvelle génération et des anticorps bispécifiques conçus pour améliorer les taux de réponse dans les tumeurs résistantes. De même, plusieurs firmes de biotechnologie font progresser des vaccins contre le cancer personnalisés vers un développement clinique en fin de cycle ciblant des mutations génétiques spécifiques

- L'intégration de stratégies axées sur les biomarqueurs dans les essais en fin de cycle permet d'améliorer la stratification des patients et d'augmenter les probabilités de succès clinique. Par exemple, des traitements ciblés mis au point pour le cancer du sein faible en HER2 et le cancer du poumon muté par le KRAS démontrent une efficacité accrue chez les populations génétiquement définies. En outre, les régimes combinés sont de plus en plus évalués pour surmonter la résistance au traitement et prolonger la survie sans progression

- La collaboration croissante entre les entreprises pharmaceutiques, les instituts de recherche et les entreprises de biotechnologie facilite l'innovation accélérée et le partage de l'expertise clinique. Grâce à des partenariats stratégiques et à des accords de licence, les entreprises peuvent élargir leurs portefeuilles d'oncologie, optimiser la conception des essais en fin de cycle et renforcer leur positionnement réglementaire mondial

- Cette tendance vers des thérapies oncologiques plus ciblées, fondées sur des données et biologiquement précises modifie fondamentalement les priorités de développement des médicaments à des stades cliniques avancés. Par conséquent, les entreprises investissent de plus en plus dans les thérapies cellulaires de prochaine génération, les traitements par radioligandage et les combinaisons immuno-oncologiques pour renforcer leurs pipelines en fin de cycle

- La demande de thérapies oncologiques hautement efficaces et personnalisées augmente rapidement sur les marchés développés et émergents, les systèmes de santé privilégiant de plus en plus les traitements innovants qui améliorent les taux de survie et la qualité de vie des patients cancéreux

- L'utilisation accrue de l'intelligence artificielle et de l'analyse des données dans la recherche en oncologie consiste à rationaliser la conception des essais, à accélérer le recrutement des patients et à améliorer la modélisation prédictive des résultats thérapeutiques.

Dynamique du marché des médicaments en oncologie tardive

Chauffeur

Accroître le fardeau mondial du cancer et accroître les investissements en R-D en oncologie

- L'augmentation de la prévalence mondiale du cancer, associée à l'augmentation des investissements dans la recherche et le développement en oncologie, est un facteur important pour accélérer l'avancement des pipelines de médicaments en oncologie au stade avancé.

- Par exemple, au cours des dernières années, de grandes sociétés pharmaceutiques ont annoncé des expansions de R-D en oncologie de plusieurs milliards de dollars et des acquisitions stratégiques d'entreprises de biotechnologie spécialisées dans les thérapies anticancéreuses de pointe. On s'attend à ce que de telles initiatives de la part des principaux intervenants de l'industrie stimulent la croissance des pipelines au cours de la période de prévision.

- Alors que l'incidence du cancer continue d'augmenter à l'échelle mondiale, les fournisseurs de soins de santé et les décideurs politiques accordent la priorité au diagnostic précoce et aux options de traitement avancées, ce qui crée une forte demande de thérapies innovantes au cours des essais de phase II et III.

- En outre, des cadres réglementaires d'appui tels que les désignations de thérapie innovante et les voies d'approbation accélérée permettent une progression plus rapide des candidats à l'oncologie prometteurs vers la commercialisation

- L'accent de plus en plus mis sur les thérapies ciblées, les immunothérapies et les indications de cancer rare encourage les entreprises pharmaceutiques à diversifier et à renforcer leurs portefeuilles en retard. La disponibilité croissante d'outils de dépistage génomique et d'identification des biomarqueurs favorise davantage le développement de médicaments axés sur la précision et des taux de réussite des essais cliniques plus élevés.

- L'augmentation du financement public et privé pour l'innovation en oncologie, y compris les subventions gouvernementales et les investissements en capital-risque, accélère encore le développement de candidats prometteurs en fin de carrière

- L'élargissement des réseaux mondiaux d'essais cliniques et le soutien des organismes de recherche sous contrat améliorent l'efficacité de l'exécution des essais et permettent d'élargir l'inscription des patients dans plusieurs régions géographiques.

Restriction/Défi

Taux élevés d'échec des essais cliniques et complexité réglementaire

- Les préoccupations entourant les taux élevés d'attrition dans les essais cliniques en oncologie posent un défi important à la durabilité des pipelines au stade tardif. Comme les médicaments oncologiques subissent des études complexes et longues de phase II et de phase III, l'échec à des stades avancés peut entraîner des pertes financières importantes et retarder l'innovation.

- Par exemple, plusieurs candidats à l'oncologie en retard ont été interrompus en raison d'une efficacité insuffisante ou de préoccupations imprévues en matière d'innocuité, ce qui a entraîné des reculs dans les délais de commercialisation.

- Il est essentiel d'aborder ces risques de développement au moyen de conceptions d'essais adaptatifs, d'une meilleure validation des biomarqueurs et de stratégies améliorées de sélection des patients pour augmenter les taux de réussite au stade avancé. Les entreprises tirent de plus en plus parti des données factuelles et des analyses fondées sur l'intelligence artificielle pour optimiser les résultats des essais. De plus, des exigences réglementaires strictes dans différentes régions peuvent compliquer les stratégies d'approbation mondiales et prolonger les délais d'entrée sur le marché.

- Bien que les organismes de réglementation offrent des voies accélérées pour les thérapies révolutionnaires, la nécessité de données complètes sur l'innocuité et l'efficacité demeure stricte, ce qui augmente souvent les coûts de développement et la complexité opérationnelle.

- Surmonter ces défis au moyen de modèles de recherche collaboratifs, de stratégies de pipeline diversifiées et d'innovations continues dans les méthodes d'essais cliniques sera vital pour une croissance soutenue du marché mondial des médicaments en oncologie en phase tardive

- Les coûts de développement élevés associés aux produits biologiques, aux thérapies cellulaires et aux régimes combinés peuvent affecter les ressources financières, en particulier pour les petites entreprises de biotechnologie dont la capacité de financement est limitée

- Les pressions sur les prix, les incertitudes en matière de remboursement et les exigences en matière d'évaluation des technologies de la santé dans les principaux marchés peuvent avoir une incidence sur la viabilité commerciale des thérapies oncologiques nouvellement approuvées.

Étendue du marché des médicaments en oncologie tardive

Le marché est segmenté en fonction du type de thérapie, de la classe de médicaments, de l'indication et de l'étape clinique.

- Par type de thérapie

Sur la base du type de thérapie, le marché mondial des médicaments en oncologie au stade avancé est segmenté en chimiothérapie, thérapie ciblée, immunothérapie, hormonothérapie, etc. Le segment de l'immunothérapie a dominé le marché avec la plus grande part du chiffre d'affaires de 44,6 % en 2025, en raison du succès clinique des inhibiteurs de contrôle immunitaire, des thérapies CAR-T et des régimes immuno-oncologiques combinés. Les entreprises pharmaceutiques continuent de prioriser les candidats à l'immunothérapie dans les essais de phase III en raison de leur taux de réponse durable et de leur applicabilité générale à plusieurs types de tumeurs. Le nombre croissant d'approbations réglementaires pour les inhibiteurs de la PD-1/PD-L1 a encore renforcé la confiance dans ce segment. En outre, les immunothérapies sont de plus en plus testées dans des lignes de traitement antérieures et en association avec des agents ciblés. Le segment bénéficie également de fortes entrées d'investissement et de collaborations stratégiques. Par conséquent, l'immunothérapie maintient un leadership dans l'activité de développement en oncologie au stade avancé.

Le segment thérapeutique ciblé devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par les progrès de la médecine de précision et du développement de médicaments à base de biomarqueurs. L'identification accrue des mutations génétiques pouvant donner lieu à une action, comme le KRAS, le BRAF et le HER2-bas, élargit la portée des traitements ciblés dans les pipelines de phase II et de phase III. Ces thérapies offrent une efficacité accrue avec une toxicité systémique réduite par rapport à la chimiothérapie traditionnelle. L'adoption croissante de tests génomiques accélère la stratification des patients dans les essais cliniques. Les entreprises pharmaceutiques se concentrent de plus en plus sur les mutations de niche et rares, créant de nouvelles opportunités en dernière étape. Cette approche axée sur la précision devrait stimuler considérablement la croissance du segment.

- Par catégorie de drogues

Sur la base de la classe de médicaments, le marché est segmenté en médicaments à petites molécules, produits biologiques, thérapies cellulaires et géniques, thérapies à base d'ARN et conjugués anticorps-médicaments. Le segment des produits biologiques a dominé le marché en 2025 en raison du développement généralisé d'anticorps monoclonaux et de thérapies immunomodulatrices dans les essais cliniques en fin de cycle. Les produits biologiques ont fait preuve d'une grande spécificité et ont amélioré les bienfaits de la survie pour diverses indications du cancer. La forte réussite commerciale des médicaments d'oncologie biologique approuvés antérieurement a encouragé les entreprises à élargir leurs pipelines de produits biologiques. De plus, les progrès de la technologie recombinante et de l'ingénierie des protéines améliorent la performance thérapeutique. Les produits biologiques jouent également un rôle central dans les régimes combinés dans le cadre de l'évaluation de la phase III. Cette innovation soutenue a placé les produits biologiques comme la première classe de médicaments dans les pipelines d'oncologie en fin de cycle.

Le segment des thérapies cellulaires et géniques devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux percées dans les thérapies CAR-T, TCR et les technologies d'édition des gènes. L'augmentation de la validation clinique des thérapies cellulaires personnalisées dans les tumeurs malignes hématologiques accroît les programmes de développement tardif. L'amélioration de l'évolutivité de la fabrication et de la gestion de la sécurité favorise une expansion plus large des essais. Les entreprises pharmaceutiques investissent massivement dans les thérapies allogéniques et cellulaires de la prochaine génération. Les organismes de réglementation offrent également des voies de soutien pour les traitements transformatifs à base de gènes. Ces facteurs contribuent collectivement à la croissance rapide de ce segment thérapeutique avancé.

- Par indication

Sur la base de l'indication, le marché est segmenté en cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate, cancers du sang, cancers gynécologiques, autres tumeurs solides, et indications critiques. Le segment du cancer du poumon a dominé le marché des médicaments en oncologie en 2025 en raison de son incidence mondiale élevée et de ses taux de mortalité. Un grand nombre d'essais de phase III sont axés sur le cancer du poumon non à petites cellules (CSNLC), en particulier sur les mutations EGFR, ALK et KRAS. L'évolution rapide des combinaisons d'immunothérapie a encore renforcé l'activité de développement dans cette indication. Les sociétés pharmaceutiques privilégient le cancer du poumon en raison de son vaste bassin de patients et de ses besoins médicaux non satisfaits importants. De plus, les organismes de réglementation accordent souvent des désignations accélérées pour les thérapies innovatrices contre le cancer du poumon. Ce niveau élevé de concentration de la recherche soutient sa position dominante.

Le segment des indications critiques devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'attention accrue portée aux cancers rares et agressifs comme le glioblastome et le cancer pancréatique. Les progrès dans le profilage moléculaire permettent des approches ciblées dans des tumeurs malignes qui étaient auparavant difficiles à traiter. Les entreprises pharmaceutiques mettent l'accent sur les possibilités de médicaments orphelins avec des incitations réglementaires potentielles et des avantages pour l'exclusivité du marché. La sensibilisation accrue aux besoins thérapeutiques non satisfaits dans les cancers rares encourage les investissements en retard. Les collaborations stratégiques entre les entreprises de biotechnologie et les établissements de recherche accélèrent les délais de développement. Ces facteurs alimentent collectivement l'expansion rapide de ce segment.

- Par stade clinique

Sur la base de l'étape clinique, le marché est segmenté en phase II, phase III et présentation réglementaire. Le segment de la phase III a dominé le marché avec la plus grande part en 2025, car ces essais pivots représentent l'étape finale et la plus exigeante en ressources avant l'approbation réglementaire. Les entreprises pharmaceutiques consacrent des investissements importants aux programmes de la phase III en raison de leur proximité avec la commercialisation. Le succès à ce stade peut rapidement se traduire par l'entrée sur le marché et la production de revenus. De nombreux actifs en oncologie en phase terminale font actuellement l'objet d'essais multicentriques mondiaux de phase III. De plus, les données provisoires positives de ces études influent souvent sur l'évaluation des stocks et les possibilités de partenariat. Cette concentration d'actifs de grande valeur stimule le leadership du segment.

Le segment des présentations réglementaires devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation du nombre de candidats en oncologie qui atteignent les stades de classement en raison de l'amélioration des taux de réussite clinique. Les voies d'approbation accélérées et les désignations des thérapies révolutionnaires facilitent l'accélération des délais d'examen. La dépendance croissante à l'égard des données probantes réelles et de la conception d'essais adaptatifs favorise des transitions réglementaires plus fluides. Les entreprises privilégient stratégiquement les candidats à haut potentiel pour une soumission rapide sur de grands marchés tels que les États-Unis et l'Europe. L'augmentation du fardeau mondial du cancer continue de pousser l'innovation vers la commercialisation. Par conséquent, les actifs des étapes réglementaires augmentent à un rythme notable.

Analyse régionale du marché du pipeline des médicaments en oncologie tardive

- L'Amérique du Nord a dominé le marché des pipelines de médicaments en oncologie au stade avancé, avec la plus grande part de revenus de 41,3 % en 2025, caractérisée par un écosystème d'essais cliniques robuste, des dépenses importantes en R-D, des voies de réglementation favorables.

- Les entreprises de la région accordent la priorité à l'innovation en immunothérapie, en thérapie ciblée et en traitement cellulaire, appuyées par des voies réglementaires avancées telles que la thérapie par percée et les désignations d'approbation accélérées

- Cette position de leadership est encore renforcée par la présence de grandes entreprises biopharmaceutiques, de réseaux bien établis d'essais cliniques, de cadres de remboursement favorables et d'un vaste bassin de patients, établissant l'Amérique du Nord comme principale plaque tournante pour la mise au point et la commercialisation de médicaments en oncologie au stade tardif

Aperçu du marché américain des médicaments en oncologie tardive

Le marché américain des pipelines de médicaments en oncologie à la fin de l'année a remporté la plus grande part du développement en 2025 en Amérique du Nord, alimentée par une innovation biopharmaceutique robuste et une activité d'essais cliniques de phase II et de phase III. Les entreprises privilégient de plus en plus les thérapies anticancéreuses révolutionnaires, notamment les immunothérapies, les agents ciblés et les traitements cellulaires. La forte présence d'entreprises pharmaceutiques de premier plan, d'institutions de recherche avancée et de réseaux bien établis d'essais en oncologie propulse l'expansion des pipelines. De plus, les cadres réglementaires d'appui, comme les désignations de thérapie accélérée et de thérapie innovante, accélèrent considérablement les délais de mise au point et de présentation des médicaments.

Perspectives du marché européen des médicaments en oncologie tardive

Le marché européen des pipelines de médicaments en oncologie devrait s'étendre à un important TCAC tout au long de la période de prévision, principalement en raison de l'augmentation du financement de la recherche en oncologie et de la collaboration étroite entre les entreprises de biotechnologie et les établissements universitaires. Le fardeau croissant du cancer, associé à l'accent mis sur la médecine de précision, favorise le développement de candidats à l'oncologie avancés. Les mécanismes européens de soutien réglementaire et les initiatives transfrontalières d'essais cliniques améliorent encore la progression des pipelines. La région connaît une croissance notable de l'immunothérapie et du développement biologique, et de nombreux candidats progressent vers une présentation réglementaire.

R.-U. Aperçu du marché du pipeline de médicaments en oncologie tardive

On s'attend à ce que le marché des pipelines de médicaments en oncologie au Royaume-Uni se développe à un TCAC remarquable au cours de la période de prévision, en raison de l'expansion des programmes de recherche en oncologie et de la vigueur des initiatives gouvernementales en sciences de la vie. De plus, les partenariats entre les universités, les start-up en biotechnologie et les entreprises pharmaceutiques mondiales accélèrent le développement clinique en fin de carrière. On s'attend à ce que l'environnement des essais cliniques bien structurés et l'adaptabilité réglementaire du Royaume-Uni continuent de stimuler l'avancement des pipelines. Une attention accrue accordée aux thérapies anticancéreuses innovantes et aux indications oncologiques rares favorise la croissance dans le pays.

Allemagne Vue du marché du pipeline des médicaments en oncologie tardive

Le marché allemand des pipelines de médicaments en oncologie au stade avancé devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par des investissements importants dans la recherche biomédicale et par l'importance croissante accordée aux thérapies contre le cancer ciblées. En Allemagne, les infrastructures de santé avancées et les capacités de recherche clinique favorisent une forte participation aux essais en oncologie multinationaux. Le pays se concentre également sur la médecine de précision et les études axées sur les biomarqueurs. Une solide base de fabrication de produits pharmaceutiques et un écosystème axé sur l'innovation s'harmonisent davantage avec les activités de pipeline en oncologie.

Aperçu du marché de l'oncologie en fin d'exploitation en Asie-Pacifique

Le marché des pipelines de médicaments en oncologie en phase tardive en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide du TCAC pendant la période de prévision de 2026 à 2033, en raison de l'expansion des capacités d'essais cliniques, de la forte population de patients et de l'augmentation des investissements en R-D dans des pays comme la Chine, le Japon et l'Inde. L'accent croissant mis par la région sur l'innovation en biotechnologie, appuyé par des initiatives gouvernementales favorables, accélère le développement des médicaments en oncologie. De plus, à mesure que l'Asie-Pacifique apparaît comme un pôle majeur d'essais cliniques, les sociétés pharmaceutiques mondiales effectuent de plus en plus d'études en retard dans la région, ce qui renforce son importance stratégique.

Aperçu du marché japonais de l'oncologie tardive

Le marché japonais des pipelines de médicaments d'oncologie en phase tardive prend de l'ampleur en raison de l'écosystème de recherche avancé du pays, du vieillissement de la population et de l'augmentation de l'incidence du cancer. Le marché japonais met l'accent sur les traitements d'oncologie innovants, et l'adoption de candidats ciblés et immunothérapeutiques ne cesse d'augmenter. L'intégration des diagnostics avancés au développement tardif des médicaments alimente les initiatives d'oncologie de précision. De plus, les voies réglementaires favorables et la collaboration entre les entreprises nationales et internationales contribuent à la croissance régulière des pipelines.

Inde Vue du marché de l'oncologie tardive

En 2025, le marché indien des pipelines de médicaments en oncologie en retard représentait une part importante de l'Asie-Pacifique, attribuable à l'expansion de l'infrastructure des essais cliniques et aux capacités de recherche rentables du pays. L'Inde est une destination clé pour les essais d'oncologie multinationaux en raison de son vaste et diversifié bassin de patients. La tendance à l'innovation en biotechnologie, combinée à des réformes réglementaires favorables, renforce les activités de développement en fin de cycle. La participation croissante des entreprises pharmaceutiques nationales aux collaborations mondiales en oncologie propulse l'expansion des pipelines en Inde.

Part du marché du pipeline de médicaments en oncologie tardive

L'industrie du pipeline des médicaments en oncologie tardive est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc., (États-Unis)

- AstraZeneca (Royaume-Uni)

- AbbVie Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Sanofi (France)

- Amgen Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Gilead Sciences, Inc. (États-Unis)

- Incyte Corporation (États-Unis)

- Eli Lilly and Company (États-Unis)

- Astellas Pharma Inc. (Japon)

- BeiGene, Ltd. (Chine)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Exelixis, Inc. (États-Unis)

- Blueprint Medicines Corporation (États-Unis)

- Argenx SE (Pays-Bas)

- BioNTech SE (Allemagne)

Quelles sont les évolutions récentes du marché mondial des médicaments en oncologie tardive?

- En novembre 2025, la FDA des États-Unis a approuvé le ziftomenib (Komzifti), un inhibiteur de la ménine pour la leucémie myéloïde aiguë en rechute ou réfractaire avec une mutation NPM1, ce qui représente un nouveau traitement ciblé en fin de traitement pour la malignité hématologique

- En juillet 2025, Nuvalent a annoncé l'achèvement de sa présentation de l'ADN mobile pour zidesamtinib, un inhibiteur sélectif ROS1 expérimental pour le NSCLC avancé ROS1 positif prétraité par TKI, avec la participation du programme d'examen en temps réel de l'oncologie de la FDA, une étape réglementaire critique vers une approbation possible.

- En juin 2025, la FDA des États-Unis a accordé une approbation accélérée à telisotuzumab vedotin-tllv (Emrelis) pour les adultes atteints d'un cancer du poumon non à petites cellules localement avancé ou métastatique non à l'état métastatique avec une forte surexpression c-Met, ce qui marque un succès important en fin de traitement par ADC en oncologie.

- En mai 2025, la FDA des États-Unis a approuvé le retifanlimab-dlwr (Zynyz) en association avec le carboplatine et le paclitaxel comme traitement de première intention pour les adultes atteints d'un carcinome squameux inopérant, récidivant localement ou métastatique du canal anal.

- En janvier 2025, la FDA des États-Unis a approuvé le datopotabab deruxtecan-dlnk (Datroway), un conjugué d'anticorps dirigés par Trop-2, pour le cancer du sein non résécable ou métastatique, HER2-négatif des récepteurs hormonaux, renforçant l'impact thérapeutique du développement de l'ADC au stade tardif

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.