Global Liquefied Natural Gas Lng Carrier Market

Taille du marché en milliards USD

TCAC :

%

USD

13.70 Billion

USD

22.67 Billion

2025

2033

USD

13.70 Billion

USD

22.67 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.67 Billion | |

| % | |

|

Segmentation du marché mondial des méthaniers, par type de confinement (mousse et membrane), capacité de stockage (moins de 120 000 m³, 120 000 à 160 000 m³ et plus de 160 000 m³), type de propulsion (turbines à vapeur, moteurs diesel bicarburants/tricarburants (DFDE/TFDE), moteurs diesel à basse vitesse (SSD), injection de gaz à commande électronique de type M (ME-GI), moteurs à deux temps XDF avec resurchauffe et étagement), secteur utilisateur final (transport, défense et autres) – Tendances et prévisions du secteur jusqu’en 2033

Quelle est la taille et le taux de croissance du marché des transporteurs mondiaux de gaz naturel liquéfié (GNL)

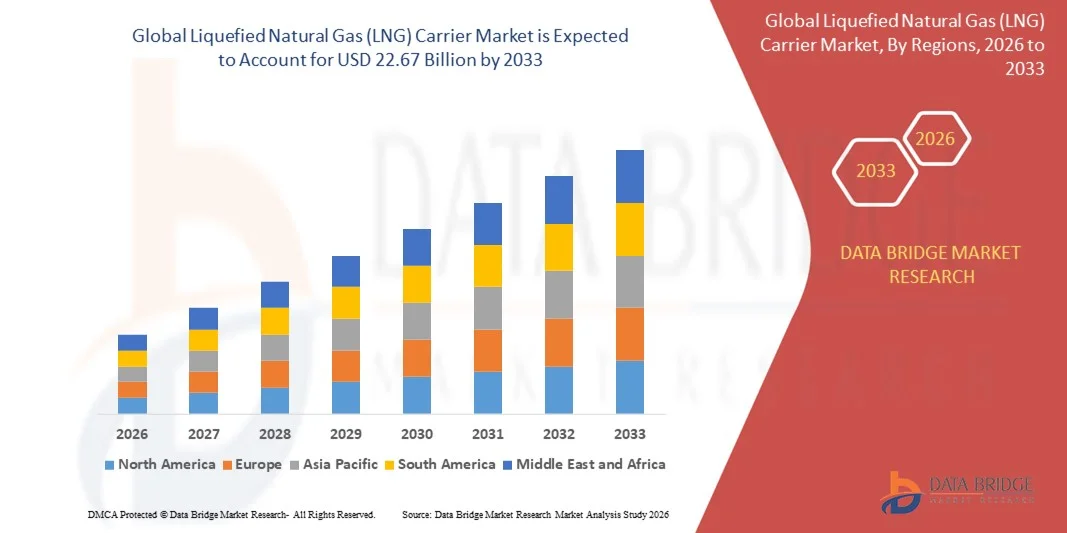

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial du gaz naturel liquéfié (GNL) a été évaluée à13,70 milliards de dollars en 2025et devrait atteindre22,67 milliards de dollars en 2033, à unTCAC de 6,50 %pendant la période de prévision

- L'augmentation de l'utilisation des transporteurs de gaz naturel liquéfié (GNL) pour le transport est la cause principale qui alimente le taux de croissance du marché. La montée de l'industrialisation et l'évolution constante de la demande automobile auront également une incidence directe et positive sur le taux de croissance du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):13,70 milliards de dollars en 2025

- Valeur marchande prévue (2033) :22,67 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):TCAC de 6,50 %

Quels sont les principaux débouchés du marché des transporteurs de gaz naturel liquéfié (GNL)

- La croissance et l'expansion de diverses verticales des utilisateurs finaux, en particulier dans les économies émergentes, conjuguées à l'augmentation des activités de production d'électricité, permettront d'accroître encore la croissance du marché. La population mondiale en constante augmentation est un autre déterminant indirect qui favorisera également le taux de croissance du marché

- Toutefois, la pandémie de COVID-19 pose un défi majeur à la croissance du marché. Les fluctuations des tarifs d'affrètement des transporteurs vont freiner le taux de croissance du marché. En outre, des réglementations strictes imposées au commerce intérieur et international feront encore dérailler le taux de croissance du marché

- L'Asie-Pacifique a dominé le marché des transporteurs de gaz naturel liquéfié (GNL) avec une part des revenus de 46,8 % en 2025, en raison de la forte croissance de la demande de GNL, de la grande capacité de construction navale et d'importants investissements dans les infrastructures d'importation et d'exportation de GNL en Chine, au Japon, en Corée du Sud et en Asie du Sud-Est.

- L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 11,87% de 2026 à 2033, en raison de l'expansion rapide de la capacité d'exportation de GNL, de l'augmentation de la production de gaz de schiste et de l'augmentation des investissements dans l'infrastructure de liquéfaction et de transport de GNL aux États-Unis et au Canada.

- Le segment Membrane Type a dominé le marché avec une part de 72,6 % en 2025, en raison de sa capacité de chargement plus élevée, de son poids de construction plus faible et de son rendement énergétique supérieur.

Portée du rapport et segmentation du marché du gaz naturel liquéfié (GNL)

|

Attributs |

Transporteur de gaz naturel liquéfié (GNL) Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des transporteurs de gaz naturel liquéfié (GNL)

Vers des transporteurs méthaniers de grande capacité, économes en carburant et respectueux de l'environnement

- Le marché des transporteurs de gaz naturel liquéfié (GNL) connaît une forte évolution vers des navires de grande capacité équipés de systèmes de confinement avancés pour soutenir le transport de GNL à longue distance et l'augmentation du commerce mondial du gaz

- Les armateurs et les constructeurs de navires adoptent de plus en plus des technologies de confinement des membranes et des systèmes de propulsion de la prochaine génération pour améliorer l'efficacité énergétique, la sécurité des cargaisons et la gestion des gaz d'ébullition

- L'accent de plus en plus mis sur la décarbonisation et la réduction des émissions stimule la demande de méthaniers alimentés par des moteurs bicarburant, des technologies ME-GI et des technologies de propulsion XDF

- Par exemple, des constructeurs de navires tels que Hyundai Heavy Industries, Samsung Heavy Industries et Mitsubishi Heavy Industries fournissent des transporteurs de GNL avec une meilleure efficacité énergétique, des systèmes de navigation numérique et des capacités accrues de manutention du fret

- La hausse des investissements dans les projets de liquéfaction GNL, les unités de stockage flottantes et les terminaux d'exportation accélère la demande de transporteurs GNL technologiquement avancés

- À mesure que le commerce mondial du GNL s'étendra et que la réglementation environnementale se resserrera, les transporteurs de GNL demeureront essentiels à la sécurité, à l'efficacité et au développement durable des transports énergétiques.

Quels sont les principaux moteurs du marché des transporteurs de gaz naturel liquéfié (GNL)

- La demande mondiale croissante de sources d'énergie plus propres augmente la consommation de GNL dans les secteurs de la production d'électricité, de l'industrie et des transports

- Par exemple, au cours des années 2024-2025, de multiples contrats d'approvisionnement en GNL à long terme et des expansions de terminaux d'exportation aux États-Unis, au Qatar et en Australie ont accru la demande de nouvelles flottes de méthaniers

- L'expansion des infrastructures d'exportation de GNL et des échanges transfrontaliers de gaz stimule la demande de méthaniers à grande capacité et à longue portée

- L'amélioration de l'efficacité de la propulsion, de la conception de la coque et des systèmes de récupération des gaz d'ébullition a permis d'améliorer considérablement les performances et l'économie des navires.

- Le remplacement croissant des flottes de GNL vieillissantes par des navires modernes et économes en carburant favorise une croissance soutenue du marché

- Soutenu par des stratégies de transition énergétique à long terme et des investissements dans l'infrastructure GNL, le marché des transporteurs GNL devrait connaître une expansion stable à long terme

Quel facteur met en cause la croissance du marché des transporteurs de gaz naturel liquéfié (GNL)

- Les coûts d'investissement élevés associés à la construction de méthaniers, aux systèmes de propulsion avancés et aux technologies de confinement limitent l'adoption chez les petits exploitants de navires

- Par exemple, durant les années 2024-2025, la hausse des prix de l'acier, les coûts de main-d'oeuvre et les contraintes de capacité des chantiers navals ont augmenté les coûts de construction des transporteurs méthaniers et les délais de livraison.

- Les longs cycles de construction de navires et la disponibilité limitée de chantiers navals spécialisés en GNL créent des goulets d'étranglement en matière d'approvisionnement

- Des règlements environnementaux rigoureux augmentent les coûts de conformité liés à la réduction des émissions, aux systèmes de carburant et aux normes de sécurité

- L'exposition du marché à la volatilité des prix du GNL et aux risques géopolitiques peut avoir une incidence sur l'utilisation de la flotte et les nouveaux ordres de navires.

- Pour relever ces défis, les acteurs de l'industrie se concentrent sur les accords de location à long terme, la conception de navires écoénergétiques et les solutions d'optimisation numérique pour améliorer la rentabilité et la résilience du marché.

Comment le marché des transporteurs de gaz naturel liquéfié (GNL) est-il segmenté

Le marché est segmenté sur la base deType de confinement, capacité de stockage, type de propulsion et industrie des utilisateurs finaux.

- Par type de confinement

Sur la base du type de confinement, le marché des transporteurs de gaz naturel liquéfié (GNL) est segmenté en Type de mousse et Type de membrane. Le segment Membrane Type domine le marché avec une part de 72,6 % en 2025, en raison de sa capacité de chargement plus élevée, de son poids de construction plus faible et de son rendement énergétique supérieur. Les systèmes Membrane, tels que les modèles Mark III et NO96 du GTT, sont largement privilégiés par les armateurs pour le transport long-courrier de GNL et les navires de grande capacité. Ces systèmes permettent une gestion optimisée des gaz d'ébullition et soutiennent le respect de normes strictes en matière de sécurité et d'environnement.

On s'attend à ce que le segment de type Moss augmente régulièrement, mais à un rythme plus lent, en raison de sa conception structurale robuste, de sa fiabilité opérationnelle et de sa préférence pour les applications de niche nécessitant une meilleure sécurité du fret. Toutefois, le segment du type Membrane devrait demeurer le segment qui connaîtra la croissance la plus rapide de 2026 à 2033, appuyé par l'augmentation du volume des échanges de GNL et par l'augmentation des commandes de gros transporteurs de GNL.

- Par capacité de stockage

Sur la base de la capacité de stockage, le marché des transporteurs de GNL est segmenté en moins de 120 000 cubiques, de 120 000 à 160 000 cubiques et de plus de 160 000 cubiques. Le segment des 120 000 à 160 000 Cubic Meter a dominé le marché avec une part de 44,3 % en 2025, car cette gamme de capacités offre un équilibre optimal entre l'efficacité opérationnelle, la flexibilité de la route et la compatibilité des ports. Ces navires sont largement déployés pour le commerce régional et intercontinental du GNL.

Le segment des compteurs cubiques de plus de 160 000 devrait croître au TCAC le plus rapide de 2026 à 2033, en raison de la demande croissante de transport de GNL à longue distance, de projets de liquéfaction à grande échelle et d'expéditions en vrac rentables. L'expansion des terminaux d'exportation de GNL et des contrats d'approvisionnement à long terme accélère l'adoption de grands transporteurs de GNL afin de réduire les coûts de transport par unité et d'améliorer l'économie de la flotte.

- Par type de propulsion

Sur la base du type de propulsion, le marché est segmenté en turbines à vapeur, DFDE/TFDE, Diesel à vitesse lente (SSD), ME-GI, moteur XDF à deux étages, réchauffage à vapeur et Stage. Le segment DFDE/TFDE a dominé le marché avec une part de 34,8 % en 2025, en raison de sa flexibilité opérationnelle, de son rendement énergétique et de sa capacité à utiliser efficacement le gaz d'ébullition. Ces systèmes restent largement déployés dans les flottes de GNL existantes.

Les segments ME-GI et XDF Two-Stroke Engine devraient croître au CAGR le plus rapide de 2026 à 2033, grâce à un meilleur rendement énergétique, à une réduction du glissement de méthane et au respect des règlements d'émissions de l'OMI. L'accent croissant mis sur la décarbonisation, la réduction des coûts d'exploitation et la conception de navires de nouvelle génération accélère l'adoption de technologies de propulsion de pointe par les nouveaux transporteurs de GNL.

- Par l'industrie des utilisateurs finaux

Sur la base de l'industrie des utilisateurs finaux, le marché des transporteurs de gaz naturel liquéfié (GNL) est segmenté en transports, défense et autres. Le segment des transports a dominé le marché avec une part de 81,2 % en 2025, grâce à l'utilisation intensive de transporteurs de GNL pour le commerce mondial de l'énergie, les contrats d'approvisionnement à long terme et le transport transfrontalier de GNL. L'augmentation de la consommation de GNL pour la production d'électricité, l'utilisation industrielle et les carburants plus propres soutient fortement ce segment.

On s'attend à ce que le segment de la Défense augmente à la vitesse CAGR de 2026 à 2033, grâce à l'utilisation croissante par les organisations de défense de navires alimentés au GNL, au transport stratégique de carburant et aux initiatives de sécurité énergétique. Les investissements gouvernementaux dans l'infrastructure du GNL, la modernisation de la flotte et l'adoption de carburants de remplacement améliorent encore les possibilités de croissance dans les applications de défense et les applications auxiliaires.

Quelle région détient la plus grande part du marché des transporteurs de gaz naturel liquéfié (GNL)

- L'Asie-Pacifique a dominé le marché des transporteurs de gaz naturel liquéfié (GNL) avec une part des revenus de 46,8 % en 2025, en raison de la forte croissance de la demande de GNL, de la forte capacité de construction navale et d'importants investissements dans les infrastructures d'importation et d'exportation de GNL en Chine, au Japon, en Corée du Sud et en Asie du Sud-Est. La région accueille les principaux chantiers navals méthaniers du monde et bénéficie de contrats de fourniture de GNL à long terme, de projets de liquéfaction en expansion et d'une consommation croissante de gaz naturel pourProduction d'électricitéutilisation industrielle

- Les grands constructeurs de navires asiatiques avancent continuellement dans la conception de méthaniers avec des capacités de stockage plus élevées, une meilleure efficacité énergétique et des systèmes de propulsion de nouvelle génération tels que les moteurs ME-GI et XDF, renforçant ainsi le leadership du marché régional

- Un soutien gouvernemental fort, des écosystèmes maritimes établis, une main-d'oeuvre qualifiée et la domination de la construction navale mondiale renforcent encore la position de l'Asie-Pacifique sur le marché des transporteurs de GNL

Marché des transporteurs de gaz naturel liquéfié (GNL) en Chine

La Chine est le principal contributeur d'Asie-Pacifique, soutenue par l'expansion rapide des terminaux d'importation de GNL, l'augmentation de la consommation intérieure de gaz et l'augmentation des investissements dans la construction de transporteurs de GNL. Les chantiers navals et les entreprises énergétiques soutenus par l'État accélèrent l'expansion de la flotte pour sécuriser les chaînes d'approvisionnement énergétique et soutenir le commerce international de GNL.

Corée du Sud Transporteur de gaz naturel liquéfié (GNL)

La Corée du Sud joue un rôle crucial en raison de son leadership mondial dans la construction navale de méthaniers. Les capacités d'ingénierie de pointe, l'innovation dans les systèmes de confinement et les carnets de commandes solides des opérateurs internationaux continuent de dominer le marché.

Japon Transporteur de gaz naturel liquéfié (GNL) Aperçu du marché

Le Japon affiche une croissance stable soutenue par sa position de grand importateur de GNL, par des accords d'affrètement à long terme et par l'accent mis sur le transport de GNL à haute fiabilité pour assurer la sécurité énergétique.

Marché des transporteurs de gaz naturel liquéfié (GNL) en Amérique du Nord

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide (11,87%) de 2026 à 2033, en raison de l'expansion rapide de la capacité d'exportation du GNL, de l'augmentation de la production de gaz de schiste et de l'augmentation des investissements dans la liquéfaction du GNL et l'infrastructure maritime aux États-Unis et au Canada. Les exportations croissantes de GNL vers l'Europe et l'Asie accélèrent la demande de méthaniers pour soutenir le transport long-courrier et le renouvellement de la flotte. L'accent stratégique mis sur la sécurité énergétique, l'adoption de carburants moins polluants et la modernisation de la logistique maritime renforce la croissance des marchés régionaux.

Aperçu du marché des transporteurs américains de gaz naturel liquéfié (GNL)

Les États-Unis dirigent la croissance nord-américaine en raison de projets d'exportation à grande échelle de GNL, de l'augmentation de la production de gaz naturel et de l'augmentation de l'affrètement de transporteurs de GNL pour le commerce international. L'expansion des terminaux d'exportation le long de la côte du Golfe continue de stimuler la demande de navires.

Canada Transporteur de gaz naturel liquéfié (GNL) Aperçu du marché

Le Canada contribue régulièrement par l'intermédiaire de nouveaux terminaux d'exportation de GNL et par une participation croissante aux routes commerciales de GNL Asie-Pacifique. Les politiques gouvernementales de soutien et le développement des infrastructures renforcent les perspectives de croissance à long terme.

Quelles sont les principales entreprises du marché des transporteurs de gaz naturel liquéfié (GNL)

L'industrie des transporteurs de gaz naturel liquéfié (GNL) est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Shell de sociétés (Royaume-Uni)

- Ligne NYK (Japon)

- Mitsui O.S.K. Lines (Japon)

- MISC Berhad (Malaisie)

- Société Teekay (Bermuda)

- STX Offshore & Shipbuilding Co., Ltd. (Corée du Sud)

- Samsung Heavy Industries Co., Ltd. (Corée du Sud)

- Hyundai Heavy Industries Co., Ltd. (Corée du Sud)

- Hyundai Mipo Dockyard Co., Ltd. (Corée du Sud)

- Imabari Shipbuilding Co., Ltd. (Japon)

- Hanjin Heavy Industries & Construction Holdings Co., Ltd. (Corée du Sud)

- Hyundai Samho Heavy Industries Co., Ltd. (Corée du Sud)

- Mitsubishi Heavy Industries, Ltd (Japon)

- Kawasaki Heavy Industries, Ltd. (Japon)

- GazLog Ltd. (Monaco)

- Dynagas Ltd. (Grèce)

- Société chinoise de construction navale limitée (Chine)

- Hudong-Zhonghua Shipbuilding (Groupe) Co., Ltd. (Chine)

- Maran Gas Maritime Inc. (Grèce)

- Japan Marine United Corporation (Japon)

Quelles sont les évolutions récentes du marché mondial des transporteurs de gaz naturel liquéfié (GNL)

- En juin 2025, Penn America Energy Holdings (PAE) a annoncé son intention de développer un important terminal d'exportation de GNL le long du fleuve Delaware de Pennsylvanie, avec l'installation conçue pour exporter près de 7,2 millions de tonnes de gaz naturel liquéfié par an, renforcer l'infrastructure américaine d'exportation de GNL et renforcer le rôle du pays dans le commerce mondial du gaz

- En juin 2025, BP Singapore a conclu un accord de vente de GNL à long terme avec Torrent Power pour fournir jusqu'à 0,41 million de tonnes métriques par an de 2027 à 2036, visant à alimenter les centrales à gaz à cycle combiné de 2 730 MW de Torrent et à soutenir la transition de l'Inde vers des sources d'énergie plus propres

- En mai 2025, GAIL a annoncé des plans d'expansion pour le terminal GNL de Dabhol, dont la capacité devrait atteindre 12,5 mtpa d'ici 2031-2032, renforçant la capacité d'importation de GNL en Inde et améliorant la fiabilité de l'offre sur les marchés nationaux du gaz

- En mai 2025, le Gouvernement qatarien a révélé qu'il était prévu d'accroître considérablement la production de GNL pour faire passer le commerce mondial de GNL à 30 à 40 millions de tonnes d'ici 2030, la capacité de production nationale devant atteindre 160 millions de tonnes, ce qui a renforcé le leadership du Qatar dans la chaîne d'approvisionnement mondiale en GNL.

- En avril 2025, Woodside Energy a approuvé un projet de 17,5 milliards de dollars de GNL en Louisiane, permettant à l'entreprise de fournir environ 24 Mtpa de GNL d'ici 2030 et d'élargir substantiellement son portefeuille mondial de GNL et son empreinte exportatrice.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.