Global Medical Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

53.34 Billion

USD

110.73 Billion

2024

2032

USD

53.34 Billion

USD

110.73 Billion

2024

2032

| 2025 –2032 | |

| USD 53.34 Billion | |

| USD 110.73 Billion | |

| % | |

|

Segmentation du marché mondial de l'automatisation médicale, par composant (équipement, logiciel et services), type (formulation et distribution automatisées d'ordonnances, évaluation et surveillance automatisées de la santé, imagerie automatisée, logistique automatisée des soins de santé, suivi des ressources et du personnel, robotique médicale et dispositifs chirurgicaux assistés par ordinateur, marché de l'automatisation thérapeutique, procédures et analyses et tests de laboratoire automatisés), application (diagnostic et surveillance, thérapeutique, automatisation des laboratoires et des pharmacies, logistique et formation médicales, et autres), connectivité (filaire et sans fil), canal de distribution (appel d'offres direct, vente au détail, vente en ligne, et autres), utilisateur final (hôpitaux, centres de diagnostic, pharmacies, laboratoires et instituts de recherche, soins à domicile, cliniques spécialisées, centres de chirurgie ambulatoire (ASCS), et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'automatisation médicale

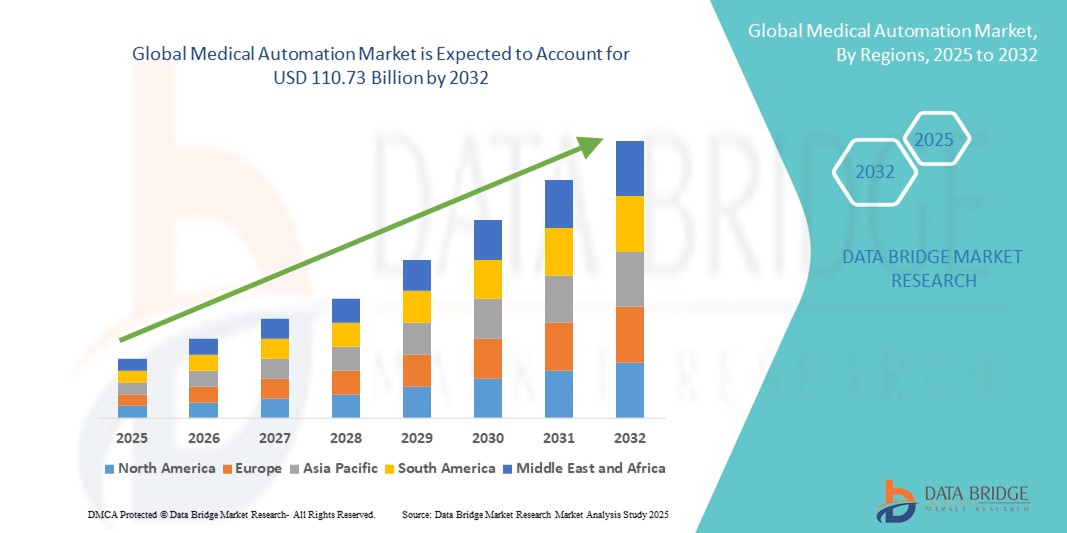

- La taille du marché mondial de l'automatisation médicale était évaluée à 53,34 milliards USD en 2024 et devrait atteindre 110,73 milliards USD d'ici 2032 , à un TCAC de 9,56 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par le besoin croissant d'efficacité opérationnelle, de précision et de réduction des coûts dans les établissements de santé, associé aux avancées technologiques en matière de robotique, d'IA et de systèmes de laboratoire automatisés.

- De plus, la demande croissante de diagnostics plus rapides, d'amélioration des résultats pour les patients et de simplification des flux de travail hospitaliers positionne l'automatisation médicale comme un élément essentiel des infrastructures de santé modernes. Ces facteurs accélèrent l'adoption de solutions d'automatisation médicale, propulsant ainsi significativement la croissance du marché.

Analyse du marché de l'automatisation médicale

- L'automatisation médicale, y compris la robotique, les systèmes de laboratoire automatisés et les outils de diagnostic basés sur l'IA, devient de plus en plus une pierre angulaire des établissements de santé modernes en raison de sa capacité à améliorer l'efficacité opérationnelle, la précision et la sécurité des patients dans les flux de travail cliniques et administratifs.

- La demande croissante d'automatisation médicale est principalement motivée par le besoin de diagnostics plus rapides, de réduction des erreurs humaines, d'optimisation des opérations hospitalières et d'intégration de technologies avancées telles que l'IA, l'apprentissage automatique et l'IoT dans les processus de soins de santé.

- L'Amérique du Nord a dominé le marché de l'automatisation médicale avec la plus grande part de revenus de 39,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de technologies de pointe et la présence d'acteurs majeurs du marché, les États-Unis connaissant une croissance significative des chirurgies robotisées, des tests de laboratoire automatisés et des systèmes d'aide à la décision clinique basés sur l'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'automatisation médicale au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'expansion des réseaux hospitaliers et de la demande croissante de solutions médicales efficaces, évolutives et rentables dans les économies émergentes.

- Le segment de l'automatisation des laboratoires et des pharmacies a dominé le marché de l'automatisation médicale avec une part de marché de 42,2 % en 2024, grâce à la demande croissante de tests à haut débit, précis et reproductibles, ainsi qu'à l'intégration avec les systèmes de gestion des soins de santé numériques.

Portée du rapport et segmentation du marché de l'automatisation médicale

|

Attributs |

Informations clés sur le marché de l'automatisation médicale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'automatisation médicale

Opérations de santé intelligentes grâce à l'IA et à la robotique

- Une tendance majeure et croissante sur le marché mondial de l'automatisation médicale est l'intégration croissante de l'intelligence artificielle (IA), de l'apprentissage automatique (AA) et des systèmes robotisés dans les domaines du diagnostic, de la thérapeutique et des opérations de laboratoire. Cette convergence améliore l'efficacité opérationnelle, la précision et les résultats des soins aux patients.

- Par exemple, les systèmes chirurgicaux robotisés comme le système chirurgical da Vinci permettent aux chirurgiens de réaliser des interventions mini-invasives avec une plus grande précision, tandis que les plateformes de diagnostic basées sur l'IA comme PathAI améliorent la précision des analyses de lames pathologiques. De même, les systèmes automatisés de distribution en pharmacie rationalisent la gestion des médicaments, réduisant ainsi les erreurs et améliorant la sécurité des patients.

- L'intégration de l'IA dans l'automatisation médicale permet l'analyse prédictive pour le suivi des patients, l'optimisation des flux de travail en milieu hospitalier et l'aide à la décision intelligente en matière de diagnostic. Par exemple, certaines plateformes de laboratoire automatisées utilisent l'IA pour optimiser le séquençage des tests et signaler les anomalies en temps réel. La robotique en milieu hospitalier améliore encore l'efficacité opérationnelle, en réalisant des tâches répétitives telles que la manipulation des échantillons, la stérilisation ou la logistique avec une intervention humaine minimale.

- L'intégration transparente des plateformes d'automatisation aux dossiers médicaux électroniques (DME) et aux systèmes de gestion hospitalière facilite la surveillance et le contrôle centralisés de multiples aspects de la prestation de soins. Grâce à une interface unique, le personnel médical peut gérer les diagnostics, les traitements, les stocks et les données des patients, créant ainsi un environnement unifié, efficace et minimisant les erreurs.

- Cette tendance vers des systèmes de santé plus intelligents, interconnectés et axés sur les données transforme fondamentalement les attentes en matière d'opérations cliniques. Par conséquent, des entreprises comme Intuitive Surgical, Siemens Healthineers et Philips développent des solutions robotisées et basées sur l'IA qui intègrent l'analyse prédictive, l'automatisation des flux de travail et l'interopérabilité avec l'infrastructure informatique hospitalière.

- La demande de solutions d'automatisation médicale offrant une aide à la décision basée sur l'IA, une intégration robotique et une interopérabilité avec les plateformes de soins de santé numériques augmente rapidement dans les hôpitaux, les centres de diagnostic et les instituts de recherche, car les prestataires de soins de santé privilégient l'efficacité, la sécurité et la qualité des soins.

Dynamique du marché de l'automatisation médicale

Conducteur

Besoin croissant d'efficacité, de précision et de sécurité des patients dans la prestation des soins de santé

- La demande croissante de diagnostics plus rapides, de réduction des erreurs humaines et d’optimisation des opérations hospitalières constitue un facteur important de l’adoption accrue de l’automatisation médicale.

- Par exemple, en mars 2024, Siemens Healthineers a lancé une plateforme d'imagerie basée sur l'IA qui accélère les flux de travail en radiologie et améliore la précision des diagnostics. Ces innovations, réalisées par des entreprises clés, devraient propulser le marché de l'automatisation médicale au cours de la période de prévision.

- Alors que les prestataires de soins de santé sont confrontés à une pression croissante pour améliorer les résultats des patients et réduire les coûts opérationnels, les systèmes d'automatisation médicale offrent des fonctionnalités avancées telles que la manipulation automatisée des échantillons, l'analyse prédictive et la surveillance des patients en temps réel, offrant des avantages convaincants par rapport aux processus manuels.

- En outre, la tendance croissante des hôpitaux intelligents, l’adoption de systèmes de DSE et l’intégration d’appareils médicaux compatibles IoT font de l’automatisation un élément essentiel de l’infrastructure des soins de santé.

- La capacité à automatiser les tâches répétitives, à optimiser l'affectation du personnel et à permettre le suivi à distance des patients contribue significativement à la croissance du marché. La tendance à l'aide à la décision basée sur l'IA et la disponibilité croissante de solutions d'automatisation intuitives accélèrent encore leur adoption sur les marchés développés et émergents.

Retenue/Défi

Coûts de mise en œuvre élevés et obstacles à la conformité réglementaire

- Le coût relativement élevé de la mise en œuvre de systèmes d’automatisation médicale avancés, combiné à des exigences de conformité réglementaire complexes, constitue un défi pour une adoption généralisée, en particulier parmi les petits établissements de santé.

- Par exemple, les plateformes de chirurgie robotique sophistiquées et les systèmes de laboratoire entièrement automatisés nécessitent des investissements initiaux substantiels et des coûts de maintenance continus, ce qui limite l’accessibilité pour les hôpitaux ou les cliniques à budget limité.

- De plus, les réglementations strictes concernant la confidentialité des données des patients, la sécurité des dispositifs médicaux et les normes d'interopérabilité peuvent ralentir le déploiement des solutions d'automatisation. Les entreprises doivent se conformer aux réglementations de la FDA, de la CE et de la HIPAA, entre autres.

- Relever ces défis grâce à des solutions évolutives et rentables, des programmes de formation pour le personnel soignant et le respect des cadres réglementaires est essentiel pour instaurer la confiance et encourager une adoption plus large. De plus, une meilleure sensibilisation aux économies à long terme, aux gains d'efficacité et à l'amélioration des résultats pour les patients peut atténuer les obstacles perçus comme liés à des investissements initiaux élevés.

- L’innovation continue pour offrir des solutions d’automatisation modulaires, flexibles et abordables sera essentielle pour surmonter ces défis et soutenir la croissance du marché.

Portée du marché de l'automatisation médicale

Le marché est segmenté sur la base du composant, du type, de l’application, de la connectivité, du canal de distribution et de l’utilisateur final.

- Par composant

Le marché de l'automatisation médicale est segmenté en fonction des composants : équipements, logiciels et services. Les équipements dominent le marché grâce à l'adoption croissante de dispositifs médicaux de pointe tels que les systèmes chirurgicaux robotisés, les appareils d'imagerie diagnostique et les instruments de laboratoire automatisés. Ces dispositifs améliorent la précision, réduisent les erreurs humaines et améliorent les résultats pour les patients, ce qui en fait un élément essentiel des établissements de santé modernes. Les hôpitaux et les centres de diagnostic privilégient les équipements favorisant des flux de travail efficaces et des performances fiables. Les innovations technologiques continues, conjuguées aux importants investissements des prestataires de soins, renforcent la domination de ce segment. De plus, la forte demande de systèmes d'imagerie et de laboratoire automatisés sur les marchés développés et émergents maintient la part de marché significative des équipements.

Les services connaissent une croissance rapide durant la période de prévision, stimulés par les besoins croissants en maintenance, formation et support pour les systèmes d'automatisation médicale complexes. À mesure que les prestataires de soins adoptent des solutions plus automatisées, des offres de services complètes garantissent des performances optimales, minimisent les temps d'arrêt et respectent les normes réglementaires. L'externalisation des services d'ingénierie biomédicale, du support technique et de l'assistance à l'installation stimule également la demande. La croissance est particulièrement forte dans les régions où l'automatisation hospitalière progresse et où les services de télémédecine émergent. Ce segment bénéficie de l'évolution vers des modèles de services par abonnement, offrant des mises à jour et des formations continues au personnel soignant.

- Par type

Le marché de l'automatisation médicale est segmenté selon le type de produit : formulation et délivrance automatisées d'ordonnances, évaluation et surveillance automatisées de la santé, imagerie automatisée, logistique automatisée des soins de santé, suivi des ressources et du personnel, robotique médicale et dispositifs chirurgicaux assistés par ordinateur, automatisation thérapeutique, procédures, et analyses et tests de laboratoire automatisés. L'automatisation thérapeutique occupe une place importante sur le marché grâce aux chirurgies assistées par robot, aux systèmes automatisés d'administration de médicaments et aux technologies de traitement qui améliorent les résultats cliniques. Les hôpitaux et les cliniques spécialisées adoptent ces solutions pour réduire les complications, améliorer la précision et accélérer le rétablissement des patients. Les avancées technologiques en matière de robotique et de procédures mini-invasives stimulent leur adoption, soutenue par une acceptation clinique croissante. Ce segment bénéficie des investissements croissants dans les équipements chirurgicaux et thérapeutiques haut de gamme des systèmes de santé développés. Son intégration aux systèmes informatiques hospitaliers permet une meilleure gestion et un meilleur suivi des flux de travail, renforçant ainsi son rôle essentiel dans les soins de santé modernes.

La formulation et la délivrance automatisées des ordonnances connaissent une croissance rapide durant la période de prévision, stimulées par la nécessité de réduire les erreurs médicamenteuses, d'optimiser les flux de travail en pharmacie et d'améliorer la sécurité des patients. L'automatisation simplifie le processus, de la prescription à la délivrance, garantissant ainsi l'exactitude, une livraison plus rapide et une meilleure gestion des stocks. Les hôpitaux, les pharmacies et les prestataires de soins à domicile adoptent de plus en plus ces solutions pour optimiser leur efficacité opérationnelle. Les exigences réglementaires et les initiatives en matière de sécurité des patients encouragent leur adoption. L'intégration de ces systèmes aux dossiers médicaux électroniques (DME) améliore le suivi et l'observance des traitements, améliorant ainsi la qualité globale des soins.

- Par application

En fonction des applications, le marché de l'automatisation médicale est segmenté en diagnostic et surveillance, thérapeutique, automatisation des laboratoires et des pharmacies, logistique et formation médicales, entre autres. L'automatisation des laboratoires et des pharmacies domine le marché avec une part de marché de 42,2 %, grâce à sa capacité à augmenter la productivité, à réduire les erreurs humaines et à garantir une qualité constante des opérations de laboratoire et de pharmacie. Les systèmes automatisés rationalisent l'analyse des échantillons, la distribution des médicaments et la gestion des stocks, améliorant ainsi l'efficacité opérationnelle et la sécurité des patients. Les hôpitaux, les centres de diagnostic et les laboratoires de recherche adoptent de plus en plus ces systèmes pour optimiser leurs flux de travail. L'intégration aux dossiers médicaux électroniques (DME) et aux plateformes de santé numériques améliore le contrôle des processus et permet une surveillance en temps réel. Ce segment bénéficie de la demande croissante de diagnostics rapides, de la conformité réglementaire et du besoin de normes de qualité élevées dans les environnements de laboratoire et de pharmacie. L'automatisation permet également des délais d'exécution plus courts et réduit le travail manuel, renforçant ainsi sa domination sur le marché.

Le diagnostic et la surveillance connaissent une croissance constante durant la période de prévision, stimulés par le besoin de données patients précises et en temps réel pour orienter les décisions thérapeutiques. Les systèmes d'imagerie automatisés, les dispositifs de surveillance des patients et les plateformes de diagnostic de laboratoire améliorent la précision clinique. L'intégration de l'IA et de l'apprentissage automatique dans le diagnostic permet d'obtenir des informations prédictives et de détecter précocement les maladies. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus le diagnostic automatisé pour améliorer les résultats des patients. Les capacités de télésurveillance permettent aux professionnels de santé de suivre l'état de santé des patients en continu, favorisant ainsi des interventions proactives. L'expansion des services de télémédecine accélère encore l'adoption des systèmes automatisés de diagnostic et de surveillance.

- Par connectivité

En termes de connectivité, le marché de l'automatisation médicale est segmenté en filaire et sans fil. La connectivité sans fil domine grâce à sa flexibilité, sa transmission de données en temps réel et sa facilité d'intégration avec les appareils IoT. Les systèmes sans fil permettent la télésurveillance, la télémédecine et une communication fluide entre les professionnels de santé et les patients. Les hôpitaux adoptent de plus en plus de solutions sans fil pour la surveillance automatisée, l'imagerie et les procédures robotisées. L'intégration aux plateformes cloud permet l'analyse des données, la maintenance prédictive et une efficacité opérationnelle accrue. L'adoption du sans fil est accélérée par la tendance croissante des écosystèmes de santé intelligents et des appareils connectés en milieu clinique et à domicile.

Les systèmes sans fil connaissent également une croissance rapide durant la période de prévision, en raison de la prolifération des dispositifs médicaux IoT et des plateformes de santé intelligentes. La télésurveillance des patients, les dispositifs de santé portables et l'automatisation mobile bénéficient de la connectivité sans fil. Le besoin de solutions de santé flexibles et évolutives favorise leur adoption, notamment en télésanté, à domicile et en ambulatoire. La connectivité sans fil réduit les coûts d'infrastructure et permet des mises à jour logicielles fluides ainsi que l'interopérabilité des appareils. Cette croissance est également alimentée par la demande croissante de collecte de données patients en temps réel et d'intégration aux systèmes de gestion hospitalière.

- Par canal de distribution

En fonction du canal de distribution, le marché de l'automatisation médicale est segmenté en appels d'offres directs, ventes au détail, ventes en ligne, etc. Les appels d'offres directs dominent, car les grands hôpitaux, les réseaux de santé et les systèmes de santé publique achètent des solutions d'automatisation en gros à des fins de normalisation, de conformité réglementaire et de contrats de service à long terme. Les équipements de grande valeur, tels que les systèmes de chirurgie robotique et les instruments de laboratoire automatisés, sont généralement acquis par appel d'offres. Ce canal garantit une livraison, une installation et une assistance fiables. L'approvisionnement en gros permet de réaliser des économies et de se conformer aux politiques d'achat des hôpitaux. L'adoption des appels d'offres directs est plus fréquente dans les régions dotées de systèmes de santé centralisés et d'hôpitaux publics.

Les ventes en ligne connaissent une croissance rapide au cours de la période de prévision, portées par la numérisation croissante des achats de soins de santé. Les plateformes en ligne offrent une large gamme de produits, des prix compétitifs et une livraison plus rapide, ce qui les rend attractives pour les petits hôpitaux, les cliniques et les prestataires de soins à domicile. L'essor de la télémédecine et des solutions de télésurveillance des patients a encore accru l'adoption du numérique. Les catalogues numériques, les portails e-commerce et les modèles de vente directe au consommateur simplifient les achats et réduisent les délais. La vente en ligne facilite l'accès aux produits d'automatisation de faible et moyenne valeur, notamment sur les marchés émergents.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'automatisation médicale est segmenté en hôpitaux, centres de diagnostic, pharmacies, laboratoires et instituts de recherche, soins à domicile, cliniques spécialisées, centres de chirurgie ambulatoire (CVA), etc. Les hôpitaux dominent en raison de leurs besoins importants en équipements diagnostiques, thérapeutiques et de surveillance avancés. L'important volume de patients, la complexité des flux de travail et les exigences d'efficacité et de sécurité des patients favorisent l'adoption de cette technologie. Les hôpitaux utilisent l'automatisation en chirurgie, pharmacie, laboratoires et surveillance des patients, grâce à des investissements importants. L'intégration aux systèmes informatiques hospitaliers et aux plateformes de DMP améliore la gestion des flux de travail. L'adoption continue de systèmes diagnostiques et thérapeutiques robotisés basés sur l'IA renforce la position des hôpitaux comme principal segment d'utilisateurs finaux.

Les soins à domicile connaissent une croissance rapide au cours de la période de prévision, sous l'effet du vieillissement de la population, de la prévalence croissante des maladies chroniques et de la préférence des patients pour les soins à domicile. L'automatisation des soins à domicile, notamment les dispositifs de télésurveillance et les plateformes de télésanté, permet la continuité des soins, améliore l'observance des patients et réduit les réadmissions à l'hôpital. Cette adoption est soutenue par les dispositifs de santé portables, les systèmes de surveillance basés sur l'IoT et les plateformes de soins connectés. La rentabilité et la commodité pour les patients favorisent également la croissance de l'automatisation des soins à domicile. Les solutions numériques permettent aux professionnels de santé de suivre l'évolution des patients en temps réel, améliorant ainsi la qualité des soins en dehors des structures hospitalières traditionnelles.

Analyse régionale du marché de l'automatisation médicale

- L'Amérique du Nord a dominé le marché de l'automatisation médicale avec la plus grande part de revenus de 39,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de technologies de pointe et la présence d'acteurs majeurs du marché, les États-Unis connaissant une croissance significative des chirurgies robotisées, des tests de laboratoire automatisés et des systèmes d'aide à la décision clinique basés sur l'IA.

- En Amérique du Nord, les prestataires de soins de santé déploient de plus en plus d'outils de diagnostic automatisés, de systèmes chirurgicaux robotisés et de solutions d'automatisation de laboratoire afin de réduire les erreurs humaines et d'améliorer l'efficacité des flux de travail. Les hôpitaux et les cliniques spécialisées privilégient l'automatisation pour gérer un volume important de patients et des procédures complexes.

- Cette adoption généralisée est également soutenue par d'importants investissements en R&D, des dépenses de santé élevées et une main-d'œuvre qualifiée capable de gérer des équipements d'automatisation médicale sophistiqués. L'intégration croissante de l'IA, de l'IoT et des plateformes de santé connectées améliore également l'efficacité opérationnelle et les résultats cliniques.

Aperçu du marché américain de l'automatisation médicale

Le marché américain de l'automatisation médicale a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à des infrastructures de santé de pointe, une adoption massive des technologies médicales de pointe et des investissements importants dans l'automatisation hospitalière. Les prestataires de soins de santé déploient de plus en plus d'outils de diagnostic automatisés, de systèmes chirurgicaux robotisés et de solutions d'automatisation de laboratoire afin de réduire les erreurs humaines et d'optimiser les flux de travail. L'intégration croissante de l'IA, de l'IoT et des plateformes de santé connectées stimule encore davantage l'adoption de l'automatisation dans les hôpitaux, les cliniques spécialisées et les instituts de recherche. De plus, les initiatives gouvernementales en faveur de la santé numérique et de la télémédecine, ainsi que les importants investissements en R&D des entreprises privées, accélèrent la croissance du marché. La sécurité des patients, l'efficacité opérationnelle et la nécessité de gérer un volume important de patients restent des moteurs clés de la demande.

Aperçu du marché européen de l'automatisation médicale

Le marché européen de l'automatisation médicale devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, porté par des infrastructures de santé bien établies, une demande croissante d'efficacité opérationnelle et des normes réglementaires strictes. Les hôpitaux et les centres de diagnostic adoptent l'automatisation pour rationaliser les flux de travail, réduire les erreurs et garantir la conformité avec la réglementation européenne relative aux dispositifs médicaux. La tendance croissante aux hôpitaux intelligents et l'intégration de systèmes diagnostiques et thérapeutiques basés sur l'IA soutiennent l'expansion du marché. L'urbanisation, la sensibilisation aux technologies et les investissements dans les initiatives de santé numérique favorisent l'adoption de l'automatisation dans les établissements de santé publics et privés. Par ailleurs, les dispositifs médicaux économes en énergie et respectueux de l'environnement gagnent du terrain en Europe, renforçant l'attrait des solutions automatisées.

Aperçu du marché britannique de l'automatisation médicale

Le marché britannique de l'automatisation médicale devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'adoption croissante de systèmes d'automatisation hospitalière avancés, de technologies de santé numériques et de chirurgies assistées par robot. Les préoccupations concernant la sécurité des patients, l'efficacité et la réduction des erreurs humaines stimulent le déploiement de solutions automatisées dans les hôpitaux, les centres de diagnostic et les laboratoires. La solide infrastructure informatique de santé du Royaume-Uni, ainsi que l'adoption généralisée des appareils connectés et des plateformes de santé numériques, continuent de soutenir la croissance du marché. De plus, les initiatives soutenues par le gouvernement en faveur de la télésanté, des diagnostics assistés par l'IA et des projets d'hôpitaux intelligents devraient accélérer encore leur adoption. L'accent mis sur la qualité des soins aux patients et l'efficacité opérationnelle renforce le recours croissant aux technologies d'automatisation médicale.

Aperçu du marché allemand de l'automatisation médicale

Le marché allemand de l'automatisation médicale devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenu par l'accent mis par le pays sur l'innovation technologique, des infrastructures de santé de pointe et des normes de qualité élevées. Les hôpitaux et les centres de recherche adoptent de plus en plus de systèmes chirurgicaux robotisés, d'analyses de laboratoire automatisées et de solutions d'automatisation pharmaceutique pour améliorer leur efficacité et réduire les erreurs cliniques. La demande de dispositifs médicaux écologiques et économes en énergie contribue également à la croissance du marché. L'intégration de l'automatisation médicale aux systèmes d'information hospitaliers et aux plateformes d'analyse basées sur l'IA se généralise, permettant une meilleure gestion des flux de travail. L'accent mis par l'Allemagne sur la sécurité des patients, la précision des diagnostics et l'optimisation opérationnelle favorise l'adoption de solutions automatisées avancées.

Aperçu du marché de l'automatisation médicale en Asie-Pacifique

Le marché de l'automatisation médicale en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision, porté par l'urbanisation croissante, la hausse des dépenses de santé et l'adoption de technologies médicales avancées dans des pays comme la Chine, le Japon et l'Inde. Hôpitaux, centres de diagnostic et cliniques spécialisées mettent rapidement en œuvre des systèmes automatisés de diagnostic, de traitement et de laboratoire afin d'améliorer l'efficacité et la prise en charge des patients. Les initiatives gouvernementales favorisant la santé numérique et les infrastructures hospitalières intelligentes encouragent également leur adoption. La présence croissante de fabricants nationaux et de solutions d'automatisation médicale rentables améliore l'accessibilité sur les marchés émergents. La sensibilisation croissante à la sécurité des patients, à la précision des diagnostics et à l'efficacité opérationnelle sont des facteurs clés de la croissance du marché dans la région.

Aperçu du marché japonais de l'automatisation médicale

Le marché japonais de l'automatisation médicale prend de l'ampleur grâce à l'écosystème de santé high-tech du pays, au vieillissement de la population et à l'importance croissante accordée au confort et à la sécurité des patients. L'adoption de la chirurgie assistée par robot, du diagnostic automatisé et des solutions de télésanté est stimulée par les hôpitaux et les cliniques qui cherchent à améliorer leur efficacité et à réduire les erreurs. L'intégration de systèmes automatisés avec des appareils IoT, des analyses basées sur l'IA et des dossiers médicaux électroniques optimise les flux de travail. L'accent mis par le Japon sur les initiatives d'hôpitaux intelligents, l'innovation technologique et les soins de santé de précision contribue à la croissance de l'automatisation médicale. Le besoin de solutions plus simples d'utilisation pour les patients âgés stimule la demande, tant dans les établissements de soins à domicile que dans les cliniques.

Aperçu du marché indien de l'automatisation médicale

En 2024, le marché indien de l'automatisation médicale représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, soutenu par une urbanisation rapide, la croissance de la classe moyenne et l'adoption croissante des technologies dans les établissements de santé. Hôpitaux, centres de diagnostic et pharmacies mettent en œuvre des solutions automatisées pour optimiser leur efficacité opérationnelle, améliorer les soins aux patients et réduire les erreurs manuelles. Les initiatives gouvernementales favorisant la santé numérique, la télémédecine et les infrastructures hospitalières intelligentes accélèrent leur adoption. La disponibilité de solutions d'automatisation rentables proposées par les fabricants nationaux, conjuguée à une sensibilisation croissante à la sécurité des patients et à l'optimisation des flux de travail, stimule la croissance du marché. De plus, l'expansion des établissements de santé privés et des hôpitaux multispécialités contribue au déploiement croissant des systèmes d'automatisation médicale en Inde.

Part de marché de l'automatisation médicale

L’industrie de l’automatisation médicale est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Siemens Healthineers AG (Allemagne)

- Abbott (États-Unis)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- BIOTRONIK SE & Co. KG (Allemagne)

- Terumo Corporation (Japon)

- Stryker (États-Unis)

- Intuitive Surgical, Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Zimmer Biomet (États-Unis)

- Smith + Nephew (Royaume-Uni)

- AbbVie Inc. (États-Unis)

- F. Hoffmann-La Roche AG (Suisse)

- Beckman Coulter, Inc. (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- Canon Medical Systems Corporation (Japon)

- Mitsubishi Electric Corporation (Japon)

- Hitachi, Ltd. (Japon)

Quels sont les développements récents sur le marché mondial de l’automatisation médicale ?

- En juillet 2025, THINK Surgical, innovateur dans le domaine des robots chirurgicaux orthopédiques, a annoncé la première utilisation réussie d'un implant de b-ONE Ortho Corporation avec son système robotique miniature TMINI®. Cette collaboration et cette étape importante illustrent la tendance croissante des « plateformes ouvertes » en robotique chirurgicale, où le système robotique peut être utilisé avec des implants de différents fabricants, offrant ainsi aux chirurgiens un plus grand choix.

- En juin 2025, Johnson & Johnson MedTech a annoncé le lancement d'un nouveau fonds visant à accélérer le développement de solutions d'intelligence artificielle en chirurgie. Cette initiative, en collaboration avec des entreprises comme NVIDIA et AWS, vise à soutenir les innovations prometteuses en matière d'IA qui répondent aux défis du bloc opératoire. Il s'agit d'une initiative majeure qui a un impact direct sur le développement de nouvelles technologies d'automatisation médicale.

- En décembre 2024, Canon Medical Systems USA a lancé une plateforme d'automatisation optimisée par l'IA, conçue pour optimiser les flux de travail cliniques. Cette solution zéro clic s'appuie sur une technologie d'apprentissage profond pour fournir des résultats rapides et exploitables, s'intégrant parfaitement du scanner à la prise de décision clinique. La plateforme vise à améliorer le triage des patients et la planification des traitements, en dotant les professionnels de santé d'outils précis pour améliorer les résultats des patients.

- En mars 2024, Capsa Healthcare, leader des solutions de gestion des flux de travail dans le secteur de la santé, a officiellement annoncé le lancement de son nouveau système d'emballage automatisé NexPak. Ce système est conçu pour offrir aux pharmacies une solution flexible et évolutive pour l'emballage automatisé des médicaments. NexPak vise à améliorer l'observance thérapeutique et à rationaliser les flux de travail dans les pharmacies institutionnelles et de détail, une avancée cruciale dans le secteur de l'automatisation pharmaceutique.

- En mai 2021, Ricoh USA, Inc. a reçu le prix MedTech Breakthrough 2021 dans la catégorie « Innovation en efficacité clinique » pour sa solution d'orientation par fax électronique. Cette solution révolutionne les marchés de la santé numérique et des technologies médicales en accélérant le processus d'orientation, en protégeant les informations sensibles des patients et en réduisant les coûts administratifs pour les prestataires de soins.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.