Global Medical Device Interface Market

Taille du marché en milliards USD

TCAC :

%

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

| 2025 –2032 | |

| USD 732.37 Billion | |

| USD 1,712.27 Billion | |

| % | |

|

Segmentation du marché mondial des interfaces pour dispositifs médicaux, par type (matériel et logiciel), technologie (sans fil, filaire et hybride), utilisation finale (hôpitaux, soins à domicile, centres de diagnostic et d'imagerie, centres de soins ambulatoires et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des interfaces pour dispositifs médicaux

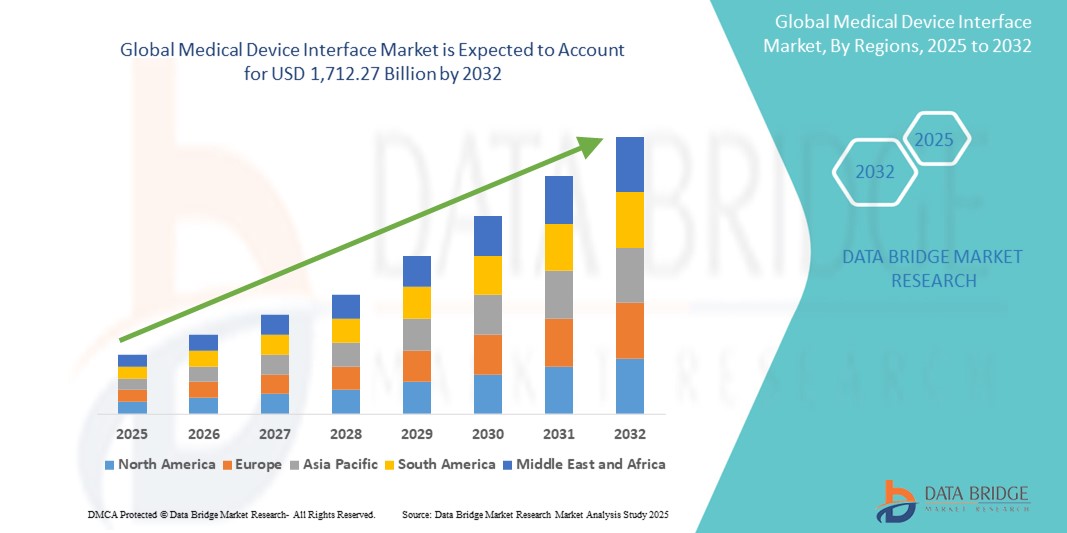

- La taille du marché mondial des interfaces de dispositifs médicaux était évaluée à 732,37 milliards USD en 2024 et devrait atteindre 1 712,27 milliards USD d'ici 2032 , à un TCAC de 11,20 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par l'intégration croissante des dispositifs médicaux aux systèmes informatiques de santé et par la demande croissante de surveillance des patients en temps réel et de partage de données dans tous les établissements de santé.

- Par ailleurs, le besoin croissant de systèmes interopérables, d'amélioration des résultats pour les patients et de simplification des flux de travail cliniques positionne les interfaces de dispositifs médicaux comme un élément essentiel des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions d'interface de dispositifs médicaux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des interfaces pour dispositifs médicaux

- Les interfaces de dispositifs médicaux, permettant un échange de données transparent entre les dispositifs médicaux et les systèmes d'information de santé, deviennent de plus en plus essentielles pour les environnements cliniques modernes en raison de leur rôle dans l'amélioration de la surveillance des patients, l'amélioration de l'efficacité du flux de travail et la prise en charge de la prise de décision basée sur les données en temps réel.

- La demande croissante d'interfaces de dispositifs médicaux est principalement alimentée par la numérisation rapide des soins de santé, le besoin croissant de systèmes interopérables et la prévalence croissante des maladies chroniques qui nécessitent une surveillance continue des patients et une intégration des données.

- L'Amérique du Nord a dominé le marché des interfaces de dispositifs médicaux avec la plus grande part de revenus de 42 % en 2024, soutenue par une infrastructure de soins de santé robuste, l'adoption généralisée des dossiers de santé électroniques (DSE) et la présence de grandes entreprises de technologie de la santé et de fabricants de dispositifs axés sur l'innovation et la conformité réglementaire.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des interfaces de dispositifs médicaux au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation des investissements dans les technologies de l'information en matière de santé et des initiatives gouvernementales visant à moderniser les infrastructures hospitalières.

- Le segment des interfaces logicielles a dominé le marché des interfaces de dispositifs médicaux avec une part de marché de 45,3 % en 2024, motivé par le besoin de solutions d'intégration sécurisées, évolutives et personnalisables capables de gérer et de transmettre efficacement des données médicales complexes sur diverses plateformes cliniques.

Portée du rapport et segmentation du marché des interfaces de dispositifs médicaux

|

Attributs |

Informations clés sur le marché des interfaces pour dispositifs médicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des interfaces pour dispositifs médicaux

« Intégration croissante avec les systèmes de DSE et l'analyse des données en temps réel »

- Une tendance importante et croissante sur le marché mondial des interfaces de dispositifs médicaux est l'intégration croissante des interfaces avec les systèmes de dossiers médicaux électroniques (DME) et les plates-formes d'analyse avancées en temps réel, améliorant la prise de décision clinique et la surveillance des patients.

- Par exemple, des entreprises comme Capsule Technologies proposent des interfaces permettant de connecter une large gamme d'appareils de chevet directement aux dossiers médicaux électroniques des hôpitaux, simplifiant ainsi la saisie des données et réduisant les erreurs de saisie manuelle. De même, Mindray intègre les données patients en temps réel dans les systèmes de surveillance centralisés pour garantir des interventions médicales rapides et éclairées.

- Ces interfaces permettent aux professionnels de santé de collecter, d'analyser et de documenter automatiquement les données des patients issues d'appareils tels que les pompes à perfusion, les respirateurs et les moniteurs, améliorant ainsi l'efficacité des flux de travail et la précision des soins. L'analyse des données en temps réel permet de détecter les anomalies des signes vitaux des patients et d'alerter les cliniciens en cas d'urgence potentielle, favorisant ainsi une intervention proactive.

- De plus, l'interopérabilité avec les plateformes cloud permet l'accès et la collaboration à distance entre les services et les équipes soignantes, favorisant ainsi un environnement de soins plus connecté et réactif. Grâce à un tableau de bord unique, les cliniciens peuvent surveiller les constantes vitales des patients, suivre l'utilisation des équipements et gérer les protocoles de soins.

- Cette tendance vers des interfaces de dispositifs médicaux interopérables et intelligentes transforme la prestation de soins, notamment dans les environnements de soins intensifs comme les unités de soins intensifs. Par conséquent, des acteurs majeurs comme GE HealthCare et Philips investissent dans des plateformes intégrées qui unifient les flux de données entre les appareils et les systèmes.

- La demande croissante d'une gestion transparente des données et d'une sécurité améliorée des patients alimente l'adoption d'interfaces dans les hôpitaux, les établissements de soins ambulatoires et les établissements de soins à domicile, ce qui en fait une pierre angulaire de la transformation numérique des soins de santé.

Dynamique du marché des interfaces pour dispositifs médicaux

Conducteur

« Forte demande de soins connectés et de flux de travail cliniques rationalisés »

- Le besoin croissant de flux de travail cliniques efficaces et la demande de prestations de soins intégrées et connectées sont des moteurs clés de la croissance du marché des interfaces de dispositifs médicaux.

- Par exemple, en février 2024, Masimo Corporation a lancé des améliorations à sa plateforme de connectivité, notamment une intégration transparente des appareils avec les systèmes informatiques des hôpitaux, renforçant ainsi la transition vers des soins de santé axés sur les données.

- Alors que le secteur de la santé met l'accent sur l'interopérabilité et l'automatisation, les interfaces de dispositifs médicaux contribuent à réduire la charge de travail des cliniciens en automatisant la saisie des données et en permettant une surveillance centralisée de plusieurs dispositifs.

- Le fardeau croissant des maladies chroniques et l'expansion de la surveillance à distance des patients (RPM) renforcent encore la proposition de valeur des interfaces, permettant un suivi continu des signes vitaux des patients et soutenant des interventions médicales rapides.

- De plus, les cadres réglementaires favorisant l’utilisation des DSE et l’intégration des dispositifs médicaux sur les marchés développés poussent les établissements de santé à adopter des solutions d’interface robustes qui garantissent la conformité et améliorent la coordination des soins.

- La disponibilité croissante d’interfaces plug-and-play et de plates-formes logicielles évolutives contribue également à l’expansion du marché, en particulier dans les établissements de santé de petite et moyenne taille.

Retenue/Défi

« Exigences d'intégration complexes et préoccupations en matière de sécurité des données »

- L'intégration de dispositifs médicaux divers provenant de multiples fabricants, chacun utilisant des protocoles de communication différents, représente un défi majeur pour un échange de données fluide. Cette complexité peut ralentir la mise en œuvre et nécessiter une personnalisation poussée.

- Par exemple, les systèmes existants de nombreux hôpitaux manquent de standardisation, ce qui rend le déploiement des interfaces laborieux et coûteux, notamment dans les environnements à faibles ressources. Les problèmes de compatibilité entre plateformes propriétaires peuvent également freiner la mise en place d'environnements pleinement intégrés.

- La confidentialité des données et la cybersécurité constituent également des préoccupations majeures, car les interfaces transmettent des données de santé sensibles sur des réseaux potentiellement vulnérables aux cybermenaces. Les établissements de santé doivent se conformer à des réglementations telles que la loi HIPAA et le RGPD, ce qui accroît la pression pour garantir la sécurité des infrastructures.

- Les violations très médiatisées et les inquiétudes concernant les attaques de ransomware dans les systèmes hospitaliers ont suscité un examen accru des mesures de protection des données dans les communications relatives aux dispositifs médicaux.

- Pour relever ces défis, il est nécessaire d'adopter des protocoles de communication standardisés, des cadres de cybersécurité robustes et une collaboration entre fournisseurs afin de garantir l'interopérabilité. Des entreprises comme Cerner et Capsule Technologies investissent dans le développement d'interfaces sécurisées et normalisées afin de répondre à ces enjeux cruciaux et d'instaurer la confiance dans les infrastructures de santé numérique.

Portée du marché des interfaces pour dispositifs médicaux

Le marché est segmenté en fonction du type, de la technologie et de l'utilisation finale

- Par type

Le marché des interfaces pour dispositifs médicaux est segmenté en deux catégories : matériel et logiciel. Le segment logiciel a dominé le marché avec une part de chiffre d'affaires de 45,3 % en 2024, porté par le besoin croissant de solutions interopérables facilitant l'échange de données fluide entre les dispositifs médicaux et les systèmes d'information hospitaliers. Les interfaces logicielles offrent une intégration évolutive sur différents appareils et sont essentielles pour la surveillance en temps réel, l'aide à la décision et la collecte centralisée de données. Leur flexibilité, leurs capacités de personnalisation et leur facilité de déploiement dans les environnements cloud et sur site en ont fait une solution privilégiée dans les hôpitaux et les services ambulatoires.

Le segment du matériel informatique devrait connaître une croissance soutenue entre 2025 et 2032, soutenue par la demande de connecteurs, d'adaptateurs et de passerelles physiques assurant la communication entre les dispositifs médicaux non numériques et les systèmes informatiques. Alors que les hôpitaux continuent de moderniser leurs équipements existants, les interfaces matérielles constituent des composants essentiels permettant la transformation numérique sans avoir à remplacer des systèmes entiers.

- Par technologie

Sur le plan technologique, le marché des interfaces pour dispositifs médicaux est segmenté en deux catégories : sans fil, filaire et hybride. Le segment sans fil a représenté la plus grande part de chiffre d'affaires en 2024, grâce à l'adoption croissante de technologies sans fil telles que le Wi-Fi, le Bluetooth et Zigbee dans les environnements hospitaliers et de soins à domicile. Les interfaces sans fil réduisent l'encombrement des câbles, améliorent la mobilité et permettent la transmission de données en temps réel entre les services ou les sites distants. Leur déploiement dans la télésurveillance des patients et les unités de santé mobiles contribue largement à leur domination.

Le segment hybride devrait connaître le TCAC le plus élevé entre 2025 et 2032, les professionnels de santé recherchant des solutions alliant la fiabilité des communications filaires à la flexibilité de la connectivité sans fil. Les systèmes hybrides sont de plus en plus utilisés dans les unités de soins intensifs, où une fiabilité élevée et un flux de données continu sont essentiels, tout en garantissant la mobilité et l'évolutivité.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des interfaces pour dispositifs médicaux est segmenté entre hôpitaux, soins à domicile, centres de diagnostic et d'imagerie, centres de soins ambulatoires, etc. En 2024, le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires, grâce au volume important d'appareils connectés, à une infrastructure d'intégration informatique étendue et à l'importance accordée à la sécurité des patients et à l'optimisation des flux de travail. Les hôpitaux ont besoin de solutions d'interface complètes pour gérer l'intégration de dispositifs à grande échelle dans plusieurs services.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par le recours croissant à la télésurveillance des patients, le vieillissement de la population et la prise en charge économique des soins en dehors des environnements hospitaliers traditionnels. Les interfaces de dispositifs médicaux à domicile permettent une surveillance continue, améliorent l'engagement des patients et contribuent à réduire les réadmissions à l'hôpital.

Analyse régionale du marché des interfaces pour dispositifs médicaux

- L'Amérique du Nord a dominé le marché des interfaces de dispositifs médicaux avec la plus grande part de revenus de 42 % en 2024, soutenue par une infrastructure de soins de santé robuste, l'adoption généralisée des dossiers de santé électroniques (DSE) et la présence de grandes entreprises de technologie de la santé et de fabricants de dispositifs axés sur l'innovation et la conformité réglementaire.

- Les prestataires de soins de santé de la région privilégient les solutions de connectivité avancées qui améliorent l'efficacité du flux de travail, permettent une surveillance des patients en temps réel et garantissent la conformité aux réglementations strictes en matière de sécurité des données telles que HIPAA.

- Cette large adoption est également soutenue par la présence de fournisseurs de solutions d'interface de premier plan, des dépenses de santé élevées et des avancées technologiques continues, positionnant les interfaces de dispositifs médicaux comme des composants essentiels dans les hôpitaux de soins actifs et les établissements de soins ambulatoires aux États-Unis et au Canada.

Aperçu du marché américain des interfaces pour dispositifs médicaux

Le marché américain des interfaces pour dispositifs médicaux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79,3 %, grâce au déploiement généralisé des dossiers médicaux électroniques (DME), à l'importance accordée à l'innovation en matière de technologies de santé et à la présence de fournisseurs leaders de technologies d'interface. Les hôpitaux et les systèmes de santé privilégient l'intégration des données en temps réel et la connectivité fluide entre les appareils afin de garantir l'efficacité clinique et la sécurité des patients. Les mesures gouvernementales favorisant l'interopérabilité et l'échange de données, conjuguées à la demande croissante de télésurveillance et de soins à domicile, stimulent la croissance du marché aux États-Unis.

Aperçu du marché européen des interfaces pour dispositifs médicaux

Le marché européen des interfaces pour dispositifs médicaux devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, soutenu par des exigences réglementaires strictes en matière de sécurité des données des patients et d'interopérabilité des dispositifs médicaux. L'accent mis par la région sur la modernisation des infrastructures de santé et le développement de la santé numérique accélère l'adoption de systèmes d'interface dans les établissements de santé publics et privés. L'évolution actuelle vers des soins axés sur la valeur et une gestion de la santé de la population renforce encore la demande d'interfaces simplifiant le partage de données entre les établissements de soins.

Aperçu du marché britannique des interfaces pour dispositifs médicaux

Le marché britannique des interfaces pour dispositifs médicaux devrait connaître une croissance annuelle moyenne (TCAC) remarquable, stimulé par l'accent mis par le pays sur la transformation numérique au sein du Service national de santé (NHS). Les initiatives gouvernementales visant à renforcer l'interopérabilité entre les dispositifs médicaux et les systèmes d'information hospitaliers encouragent leur adoption. Le besoin croissant de parcours de soins intégrés et le développement de la télésanté incitent également les établissements de santé à investir dans des technologies d'interface permettant une transmission de données efficace et sécurisée.

Aperçu du marché allemand des interfaces pour dispositifs médicaux

Le marché allemand des interfaces pour dispositifs médicaux devrait connaître une forte croissance au cours de la période de prévision, porté par l'infrastructure de santé avancée du pays et son engagement en faveur de l'innovation dans les technologies de la santé. Des cadres réglementaires solides favorisant l'adoption de la santé numérique, associés à une forte demande de systèmes médicaux interopérables, favorisent l'utilisation de solutions d'interface. L'intégration des dispositifs médicaux aux réseaux informatiques hospitaliers et aux systèmes de données centralisés se généralise dans les hôpitaux et les cliniques.

Aperçu du marché des interfaces pour dispositifs médicaux en Asie-Pacifique

Le marché des interfaces pour dispositifs médicaux en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) au cours de la période de prévision 2025-2032, porté par la hausse des investissements dans la santé, la numérisation croissante et une population croissante souffrant de maladies chroniques. Des pays comme la Chine, le Japon et l'Inde adoptent activement des technologies de santé intelligentes et développent leurs infrastructures informatiques de santé, favorisant ainsi l'adoption de ces interfaces. Les initiatives soutenues par les gouvernements pour améliorer la prestation des soins de santé et moderniser les systèmes hospitaliers constituent des accélérateurs de croissance clés dans la région.

Aperçu du marché japonais des interfaces pour dispositifs médicaux

Le marché japonais des interfaces pour dispositifs médicaux connaît un essor considérable grâce à la solidité de son infrastructure technologique, au vieillissement de sa population et à l'importance accordée à l'automatisation des soins de santé. L'intégration de dispositifs médicaux à des systèmes de surveillance centralisés et à des plateformes de DSE est de plus en plus courante dans les hôpitaux et les établissements de soins pour personnes âgées. L'essor des hôpitaux intelligents et la transformation numérique des soins de santé au Japon devraient stimuler davantage la croissance du marché.

Aperçu du marché indien des interfaces pour dispositifs médicaux

Le marché indien des interfaces pour dispositifs médicaux a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, porté par le développement rapide des infrastructures de santé, la demande croissante de numérisation des données de santé et les programmes gouvernementaux de santé numérique. À mesure que les hôpitaux et les centres de diagnostic modernisent leurs systèmes pour améliorer les soins aux patients et leur efficacité opérationnelle, l'adoption de solutions d'interface s'accélère. La présence de fournisseurs mondiaux et locaux proposant des technologies rentables renforce encore les perspectives du marché indien.

Part de marché des interfaces pour dispositifs médicaux

L'industrie des interfaces de dispositifs médicaux est principalement dirigée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Masimo (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Drägerwerk AG & Co. KGaA (Allemagne)

- ICU Medical, Inc. (États-Unis)

- Hill-Rom Holdings, Inc. (États-Unis)

- Smiths Group plc (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Spacelabs Healthcare (États-Unis)

- Medtronic (Irlande)

- Stryker (États-Unis)

- Fresenius Medical Care AG (Allemagne)

- Siemens Healthineers AG (Allemagne)

- Baxter (États-Unis)

- Honeywell International Inc. (États-Unis)

- Biotronik SE & Co. KG (Allemagne)

- B. Braun SE (Allemagne)

Quels sont les développements récents sur le marché mondial des interfaces de dispositifs médicaux ?

- En avril 2023, Capsule Technologies, filiale de Philips et leader de la connectivité des dispositifs médicaux, a lancé une version améliorée de sa plateforme d'information sur les dispositifs médicaux (MDIP). Cette mise à niveau offre des capacités améliorées d'intégration et d'analyse des données en temps réel, visant à rationaliser les flux de travail cliniques et à fournir des informations prédictives aux professionnels de santé. Cette avancée renforce l'engagement de Capsule à promouvoir l'interopérabilité et l'efficacité des soins grâce à des solutions d'interface robustes.

- En mars 2023, Masimo Corporation a introduit des fonctionnalités de connectivité étendues sur sa plateforme d'automatisation hospitalière, permettant une intégration transparente entre les systèmes de surveillance des patients et l'infrastructure informatique hospitalière. Cette évolution améliore la sécurité des patients en réduisant les erreurs de saisie manuelle et en favorisant une surveillance continue et centralisée. Cette mise à niveau illustre la stratégie de Masimo visant à créer des environnements de soins intelligents et connectés, en milieu hospitalier et en soins intensifs.

- En mars 2023, Cerner Corporation (désormais intégrée à Oracle Health) s'est associée à plusieurs réseaux hospitaliers américains pour déployer ses dernières solutions d'interface garantissant un flux de données bidirectionnel entre les systèmes de DSE et les dispositifs médicaux de chevet. Cette initiative améliore la prise de décision clinique en permettant une visibilité en temps réel des données des patients et en favorisant la conformité aux normes de données de santé en constante évolution. Ce partenariat souligne le leadership de Cerner dans la promotion d'une intégration fluide entre les plateformes de santé numérique.

- En février 2023, Mindray Medical International Limited a annoncé l'intégration de ses systèmes de surveillance BeneVision à des interfaces de dispositifs médicaux tiers afin d'améliorer l'interopérabilité en unité de soins intensifs. Cette initiative vise à réduire la lassitude liée aux alarmes, à optimiser la surveillance des patients et à garantir la compatibilité avec divers systèmes cliniques, positionnant ainsi Mindray comme un acteur majeur de l'innovation dans le domaine des interfaces de soins intensifs.

- En janvier 2023, GE HealthCare a présenté sa nouvelle plateforme de santé numérique Edison, une architecture d'interface de nouvelle génération conçue pour unifier les données de multiples dispositifs et applications médicaux. Cette plateforme offre aux cliniciens des informations en temps réel et prend en charge des analyses avancées pour les décisions diagnostiques et thérapeutiques. Ce développement reflète l'investissement continu de GE HealthCare dans la transformation numérique et l'intégration des données cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.