Global Medical Plastomer Market

Taille du marché en milliards USD

TCAC :

%

USD

1,130.71 Billion

USD

1,727.40 Billion

2025

2033

USD

1,130.71 Billion

USD

1,727.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1,130.71 Billion | |

| USD 1,727.40 Billion | |

| % | |

|

Segmentation du marché mondial des plastomères médicaux : produit (éthylène-propylène, éthylène-butène, éthylène-hexène et éthylène-octène), type (fils et câbles, films, emballages), transformation (extrusion de film soufflé, extrusion de film coulé, revêtement par extrusion, moulage par injection et autres) – Tendances du secteur et prévisions jusqu’en 2033

Quelle est la taille et la croissance du marché du plastomère médical

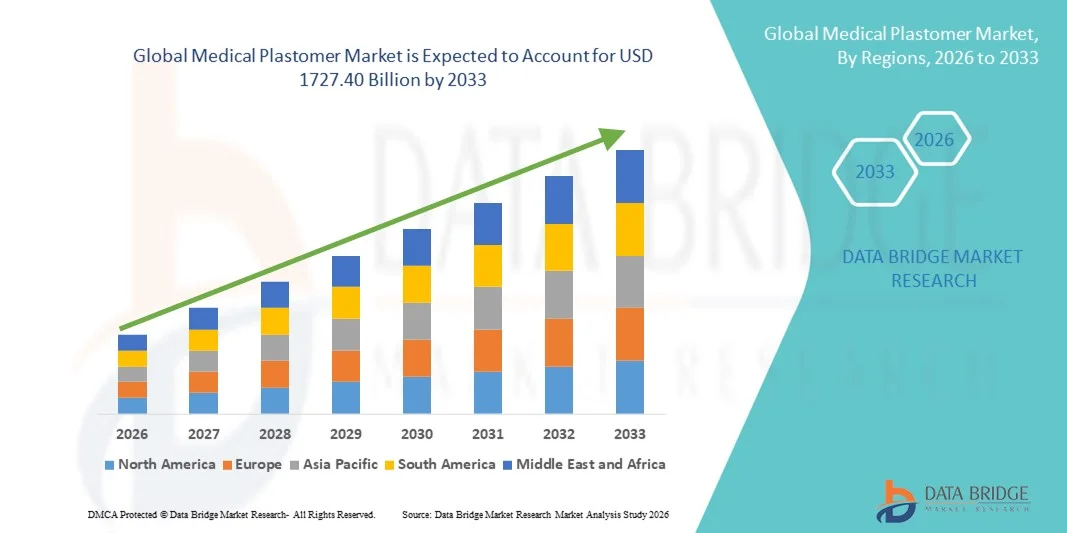

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial du plastomère médical a été évaluée à1130,71 milliards de dollars en 2025et devrait atteindre1727,40 milliards de dollars en 2033, à unTCAC de 5,44 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de matériaux médicaux de pointe et d'innovations technologiques dans le domaine des soins de santé, ce qui a permis d'améliorer les performances, la durabilité et la biocompatibilité des soins de santé.dispositifs médicaux

- De plus, la demande croissante de composants médicaux légers, flexibles et personnalisables est à l'origine de l'adoption de solutions de paltomère médical dans la fabrication d'instruments médicaux, les systèmes de livraison de médicaments et les produits médicaux jetables. Ces facteurs convergents stimulent significativement la croissance du marché du paltomère médical

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 1130,71 milliards de dollars

- Valeur marchande prévue (2033): 1727,40 milliards de dollars

- Prévisions CAGR (2026-2033): 5.44%

Analyse du marché du plastomère médical

- Les plastomers médicaux, offrant des solutions souples, biocompatibles et polymères durables, sont des composants de plus en plus vitaux dans les dispositifs médicaux, les systèmes de distribution de médicaments et les produits de santé jetables en raison de leur polyvalence, leur sécurité et leur performance dans les applications cliniques.

- La demande croissante de plastomers médicaux est principalement alimentée par l'adoption croissante dans les applications de soins de santé de pointe, l'augmentation de la R-D dans les solutions médicales à base de polymères et le besoin croissant de matériaux rentables et performants dans les hôpitaux, les cliniques et les fabricants d'appareils médicaux

- L'Amérique du Nord a dominé le marché des plastomes médicaux avec la plus grande part de revenus de 37,8 % en 2025, appuyée par une infrastructure de soins de santé bien établie, de solides capacités de R-D, une forte adoption de technologies médicales de pointe et la présence d'acteurs clés de l'industrie dans les solutions médicales à base de polymères.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des plastomes médicaux au cours de la période de prévision, avec un TCAC projeté de 8,6 %, en raison de l'augmentation des dépenses en soins de santé, de l'urbanisation rapide, du nombre croissant de fabricants d'instruments médicaux et de la demande croissante de matériaux polymères rentables et performants.

- Le segment du film détenait la plus grande part du marché, soit environ 41,2 %, en 2025, en raison de son utilisation intensive dans les emballages médicaux, les sachets stériles et les couches de barrière pour les produits pharmaceutiques.

Portée du rapport et segmentation du marché des plastomères médicaux

|

Attributs |

Plastomère médical Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé sur le marché du plastomère médical

L'adoption croissante dans les applications médicales minimales et avancées

- Le marché mondial du plastomère médical est témoin d'une tendance significative à l'augmentation de l'application dans les procédures peu invasives, les dispositifs médicaux avancés et les solutions centrées sur le patient

- Ces matériaux sont très appréciés pour leur flexibilité, leur durabilité, leur résistance chimique et leur biocompatibilité, ce qui les rend idéales pour une utilisation danscathéters, tubes, dispositifs implantables et instruments chirurgicaux

- Par exemple, Medtronic a intégré des élastomères thermoplastiques avancés dans ses cathéters cardiaques, améliorant ainsi la flexibilité tout en minimisant l'inconfort du patient. B. Braun a adopté des tubes à base de plastomes pour les systèmes de perfusion afin d'améliorer la résistance des clins et d'assurer l'administration de fluides stériles. De même, Boston Scientific utilise des plastomers spécialisés dans les dispositifs endoscopiques pour fournir une maniabilité précise lors de procédures délicates

- Le passage à des dispositifs jetables à usage unique conduit à l'adoption, car les plastomers médicaux sont plus faciles à stériliser et à maintenir une performance constante par rapport aux matériaux conventionnels.

- La tendance à l'utilisation de dispositifs médicaux biodégradables et respectueux de l'environnement se développe également, les entreprises explorant des plastomers recyclables et biocomposables pour traiter les problèmes de durabilité

- Les plastomers médicaux sont de plus en plus utilisés dans les dispositifs de santé portables, tels que les tubes souples pour pompes à insuline et les composants flexibles dans les systèmes portables de distribution d'oxygène, offrant à la fois confort et fiabilité des dispositifs

- Les initiatives croissantes de R-D visant à développer des plastomers à hautes performances capables de résister à des processus de stérilisation extrêmes (autoclave, irradiation gamma) renforcent encore leur adoption dans les milieux de soins critiques

Dynamique du marché du plastomère médical

Chauffeur

Élargir l'infrastructure des soins de santé et accroître la demande d'instruments médicaux

- L'augmentation de la prévalence des maladies chroniques, l'expansion des interventions chirurgicales et la sensibilisation accrue aux solutions de santé avancées sont à l'origine de l'adoption de plastomers médicaux à l'échelle mondiale. Les hôpitaux, les centres de soins ambulatoires et les cliniques spécialisées intègrent des dispositifs à base de plastomes pour améliorer la sécurité, la précision et la facilité d'utilisation des patients

- Par exemple, en 2025, les hôpitaux d'Apollon en Inde ont accru l'utilisation de cathéters et de tubes à base de plastomes dans les unités de soins cardiaques et néonatals, améliorant ainsi la fiabilité des patients et des appareils. Philips Healthcare in Europe intègre des composants de plastomes médicaux dans des systèmes chirurgicaux peu invasifs, améliorant la flexibilité des appareils et réduisant les complications procédurales

- La tendance des chirurgies ambulatoires et des interventions peu invasives accélère encore la demande, car les dispositifs à base de plastome sont légers, flexibles et compatibles avec les outils chirurgicaux avancés

- Les initiatives gouvernementales en matière de soins de santé dans les marchés émergents, comme la mission nationale de santé de l'Inde et le plan de la Chine pour la santé de la Chine à l'horizon 2030, accroissent les investissements dans les infrastructures médicales modernes, stimulant indirectement la demande de plastomes pour les appareils et les consommables essentiels.

- Les collaborations entre les fournisseurs de matériaux et les OEM favorisent l'innovation dans la conception des appareils, avec des entreprises comme Teknor Apex et Elastomer Solutions fournissant des formulations personnalisées pour améliorer la résistance mécanique, chimique et la tolérance à la stérilisation

- L'augmentation de la population de la classe moyenne en Asie-Pacifique et en Amérique latine, ainsi que l'augmentation de la couverture d'assurance pour les procédures avancées, alimentent l'adoption de dispositifs médicaux à base de plastomes à haute performance

Restriction/Défi

Coûts élevés, dépendances de la chaîne d'approvisionnement et obstacles réglementaires

- Les plastomers de qualité médicale de pointe sont généralement plus chers que les polymères traditionnels, ce qui peut poser des défis aux fournisseurs de soins de santé sensibles aux coûts et aux plus petits OEM, en particulier dans les régions en développement.

- Par exemple, les implants orthopédiques à base de plastomes Stryker se trouvent à un prix élevé, tandis que les plus petits fabricants de médicaments en Asie du Sud-Est ont du mal à se procurer des élastomères approuvés par la FDA ou marqués CE en quantités suffisantes pour la production en grand volume.

- Des normes réglementaires rigoureuses pour les polymères de qualité médicale, y compris les tests de biocompatibilité ISO 10993, les approbations de la FDA et les certifications CE, peuvent augmenter considérablement les délais de développement et les coûts

- Les dépendances de la chaîne d'approvisionnement à l'égard des fournisseurs de produits chimiques spécialisés peuvent créer des goulets d'étranglement, en particulier pour les élastomères thermoplastiques à haute performance ayant des propriétés chimiques et mécaniques précises. Les retards dans l'approvisionnement de ces matières premières peuvent perturber les cycles de production et augmenter les coûts

- De plus, les variations des exigences en matière de stérilisation dans différentes applications médicales (irradiation par gamma, autoclave, stérilisation par oxyde d'éthylène) exigent des plastomers aux propriétés très spécifiques, ce qui ajoute de la complexité à la sélection des matériaux et à la conception des appareils.

- La sensibilité aux prix, associée au manque de sensibilisation des petits fabricants d'appareils aux avantages des plastomers par rapport aux matériaux conventionnels, peut ralentir l'adoption sur les marchés émergents.

- Pour surmonter ces défis, il faut investir dans la gestion avancée de la chaîne d'approvisionnement, la R-D pour des formulations rentables, l'expertise en matière de conformité réglementaire et des initiatives éducatives afin de souligner les avantages à long terme de l'adoption de plastomes médicaux pour améliorer les résultats des patients et la fiabilité des appareils.

Étendue du marché du paltomère médical

Le marché est segmenté en fonction du produit, du type et de la transformation.

- Par produit

Sur la base du produit, le marché du plastomère médical est segmenté en éthylène propylène, éthylène Butène, éthylène Hexène et éthylène Octène. Le segment de l'éthylène propylène a dominé la plus grande part du marché en 2025, soit environ 38,5 %, en raison de sa souplesse supérieure, de sa résistance chimique et de sa biocompatibilité, qui le rendent idéal pour les tubes médicaux, les joints et les joints d'étanchéité. Sa compatibilité avec les procédés de stérilisation tels que l'irradiation gamma et l'autoclave assure une adoption généralisée dans les hôpitaux, les cliniques et les emballages pharmaceutiques. Le segment bénéficie de chaînes d'approvisionnement établies et d'une grande disponibilité de matières premières. Les fabricants d'appareils médicaux préfèrent l'éthylène Propylène pour ses propriétés physiques et mécaniques stables, assurant ainsi une performance constante du produit. La demande croissante de dispositifs médicaux jetables, comme les cathéters et les sets IV, stimule la consommation. Les approbations réglementaires dans plusieurs régions appuient la domination du marché. La haute procédabilité et la recyclabilité renforcent encore la position du segment. La sensibilisation mondiale aux normes de sécurité et d'hygiène des patients alimente la préférence. Les contrats à long terme entre les fabricants et les fournisseurs stabilisent les revenus. L'intégration dans des ensembles complexes de dispositifs médicaux renforce la part de marché. Son application étendue sur les tubes, les joints et les emballages souples continue de soutenir une croissance soutenue.

On s'attend à ce que le segment de l'éthylène Hexène soit témoin du TCAC le plus rapide d'environ 22,8 % entre 2026 et 2033, sous l'effet de la demande croissante de plastomers à haute performance avec une élasticité et une résistance à la traction supérieures. Les applications croissantes dans les emballages médicaux flexibles, les films de protection et les tubes avancés stimulent l'adoption. La compatibilité de l'éthylène Hexène avec la co-extrusion et les structures multicouches permet d'améliorer les propriétés de la barrière. L'expansion des marchés des emballages pharmaceutiques et des dispositifs médicaux à usage unique accélère encore la croissance. Son utilisation dans les lignes de production à volume élevé réduit les coûts d'exploitation des fabricants. Les innovations dans les mélanges de matériaux améliorent la performance pour les applications spécialisées. L'adoption croissante de dispositifs peu invasifs favorise l'expansion. La conformité réglementaire pour une utilisation sûre dans les établissements de santé assure la confiance. Le développement de nouvelles techniques d'extrusion et de moulage contribue à l'efficacité. Les marchés émergents de l'Asie et du Pacifique génèrent une demande supplémentaire. La R-D continue sur les résines à haute performance soutient l'adoption. La prise de conscience accrue des avantages du plastomère par rapport aux polymères conventionnels stimule la croissance.

- Par type

Sur la base du type, le marché du plastomère médical est segmenté en fils et câbles, films et emballages. Le segment du film détenait la plus grande part du marché en 2025, soit environ 41,2 %, en raison de son utilisation intensive dans les emballages médicaux, les sachets stériles et les couches de barrière pour les produits pharmaceutiques. Les films offrent une excellente flexibilité, une résistance à la perforation et des propriétés de barrière de l'oxygène/l'humidité essentielles à l'intégrité du produit médical. Une grande compatibilité avec les procédés de stérilisation, tels que l'oxyde d'éthylène et le rayonnement gamma, renforce encore l'adoption. La demande croissante des hôpitaux et des industries pharmaceutiques pour des emballages sûrs et à usage unique est à l'origine de la domination du marché. Les structures multicouches permettent des performances avancées pour les appareils médicaux. Certifications réglementaires pour le soutien des contacts médicaux sûrs. L'adaptabilité aux applications flexibles et rigides en fait un choix clé. La longue durée de conservation et la protection des produits renforcent l'attrait commercial. Les systèmes de production automatisés assurent une qualité et une approvisionnement uniformes. La fabrication de films répond aux besoins de production à grande échelle. L'accent mis de plus en plus sur la sécurité des patients entraîne une utilisation accrue. L'intégration dans les ensembles de dispositifs médicaux maintient une domination soutenue.

Le segment des emballages devrait connaître le TCAC le plus rapide d'environ 23,5 % entre 2026 et 2033, alimenté par la tendance croissante des seringues préremplies, des ensembles IV et des trousses médicales à usage unique. La demande mondiale croissante d'emballages stériles, inviolables et étanches accélère l'adoption. Les plastomers médicaux en emballage offrent une excellente résistance chimique et une grande transparence. La croissance rapide de la logistique pharmaceutique et des solutions de soins à domicile soutient l'expansion du marché. Les films barrière améliorés améliorent la stabilité et la durée de conservation des médicaments. Des conceptions flexibles permettent une production et un transport rentables. L'accent mis par la réglementation sur la sécurité des patients encourage l'externalisation vers des fabricants d'emballages spécialisés. Les marchés émergents avec une infrastructure de soins de santé en expansion stimulent la croissance. L'accent mis de plus en plus sur les emballages écologiques et recyclables stimule l'adoption. De nouvelles techniques d'extrusion et de laminage améliorent la performance. L'externalisation croissante des opérations d'emballage aux fournisseurs spécialisés maintient l'élan. La croissance des médicaments électroniques et la livraison à domicile des produits de santé renforcent le segment du TCAC.

- Par traitement

Sur la base de la transformation, le marché du plastomère médical est segmenté en Extrusion de Film de Blow, Extrusion de Film de Cast, Revêtement d'Extrusion, Moulage d'Injection, et autres. En 2025, le segment de l'extrusion de films Blow a dominé la plus grande part du marché, soit environ 36,8 %, en raison de sa rentabilité et de sa capacité à produire des films médicaux multicouches pour l'emballage et les appareils jetables. L'extrusion de film permet un contrôle constant de l'épaisseur, des propriétés de barrière supérieures et de la flexibilité, critique pour les applications médicales. Les hôpitaux et les sociétés pharmaceutiques s'appuient sur cette méthode pour produire des volumes élevés. La technologie permet de personnaliser les solutions d'emballage centrées sur le patient. L'intégration avec les systèmes automatisés de stérilisation et d'étanchéité améliore l'efficacité. L'adoption de longue date et l'expertise établie renforcent la position du marché. Les co-extrusion multicouches améliorent encore la fonctionnalité. La conformité aux normes ISO et FDA soutient le leadership du segment. Les cycles de production rapides réduisent les coûts de fabrication. Les propriétés mécaniques améliorées maintiennent la fiabilité du transport et du stockage. La disponibilité de main-d'oeuvre qualifiée assure l'efficacité opérationnelle. L'innovation en extrusion améliore le débit et le contrôle de la qualité. La forte demande de produits jetables à usage unique maintient la domination.

Le segment de la moulage par injection devrait connaître le TCAC le plus rapide d'environ 25,2 % entre 2026 et 2033, en raison de la demande croissante de composants médicaux complexes et de haute précision, comme les seringues, les vannes et les boîtiers des appareils. La capacité de produire des géométries complexes avec des tolérances serrées le rend idéal pour les dispositifs médicaux. L'adoption croissante de l'automatisation et de la robotique dans les opérations de moulage améliore l'efficacité. L'utilisation croissante dans les dispositifs implantables et les instruments chirurgicaux alimente la croissance. La conformité réglementaire à la biocompatibilité appuie l'adoption. Les marchés émergents investissent dans des installations de moulage avancées. L'innovation technologique dans la conception des moules améliore les temps de cycle. La demande de dispositifs médicaux personnalisés accélère les besoins de production. Une répétabilité élevée et une efficacité matérielle réduisent les coûts. L'expansion des marchés du diagnostic et de la distribution de médicaments entraîne un volume. Les OEM préfèrent l'externalisation du moulage par injection pour l'évolutivité. L'intégration avec le moulage multi-matériaux stimule le segment CAGR. Une attention continue à la précision et à l'assurance qualité assure une croissance durable.

Analyse régionale du marché du plastomère médical

- L'Amérique du Nord a dominé le marché des plastomes médicaux avec la plus grande part de revenus de 37,8 % en 2025, appuyée par des infrastructures de santé bien établies, de solides capacités de R-D et la présence d'acteurs clés de l'industrie offrant des solutions médicales à base de polymères. Les États-Unis, en particulier, représentent la majorité des recettes régionales en raison de l'adoption élevée de technologies médicales de pointe et de la demande accrue de dispositifs médicaux jetables et performants. Les hôpitaux et les dispensaires de la région utilisent de plus en plus des composants de plastomère médical pour les tubes, les joints, les films et les matériaux d'emballage en raison de leur biocompatibilité et de leur durabilité supérieures.

- Une grande sensibilisation à la sécurité des patients, des cadres réglementaires rigoureux et la disponibilité de main-d'oeuvre qualifiée renforcent encore la pénétration du marché. La présence de grands fabricants de polymères et de chaînes d'approvisionnement cohérentes assure la disponibilité de matériaux de qualité. L'augmentation des investissements dans des solutions de santé innovantes, conjuguée à l'accent mis sur une fabrication rentable, renforce le marché. Les films multicouches et les composants moulés par injection voient une forte adoption dans les applications diagnostiques et chirurgicales

- Les collaborations à long terme entre les fabricants et les fournisseurs stabilisent les flux de revenus. La demande de matériaux de haute performance dans les dispositifs implantables et non implantables continue de stimuler la croissance. L'Amérique du Nord demeure une plaque tournante pour l'innovation de produits et la commercialisation des applications de Plastomère Médical

Aperçu du marché américain du plastomère médical

Le marché américain des plastomes médicaux a obtenu la plus grande part de revenus en Amérique du Nord en 2025, ce qui en a fait le principal contributeur au marché régional. La croissance est stimulée par une infrastructure de soins de santé hautement développée, de solides capacités de R-D et l'adoption rapide de technologies médicales avancées à base de polymères. Les hôpitaux, les cliniques spécialisées et les centres ambulatoires comptent de plus en plus sur les composants de la tubulure, des films, des emballages et des dispositifs moulés par injection en raison de leur biocompatibilité supérieure, de leur durabilité et de leur résistance chimique. La demande d'appareils jetables, d'outils chirurgicaux peu invasifs et de carburants d'emballages médicaux de haute performance se développe. Une sensibilisation élevée des consommateurs, des normes réglementaires rigoureuses et l'accent mis sur la sécurité des patients renforcent encore la pénétration du marché. Les collaborations entre les OEM et les fournisseurs locaux de polymères assurent un approvisionnement constant en matériaux. Le marché américain bénéficie également de l'innovation dans les technologies de revêtement multicouches, de co-extrusion et d'extrusion. L'augmentation des soins à domicile, de la télémédecine et des traitements ambulatoires soutient la demande matérielle continue. En outre, des investissements importants dans l'automatisation des soins de santé et les dispositifs médicaux intelligents contribuent à la croissance des revenus du marché. Le rapport coût-efficacité, les normes de haute qualité et une chaîne d'approvisionnement nationale robuste renforcent encore la position de leader des États-Unis dans l'adoption du plastomère médical.

Perspectives du marché européen du plastomère médical

Le marché européen des plastomes médicaux détient une part importante en 2025 et devrait s'étendre à un TCAC robuste au cours de la période de prévision, en raison de l'accent croissant mis sur la qualité des soins de santé, la conformité réglementaire et les progrès technologiques dans le domaine des dispositifs médicaux. L'Allemagne, la France et le Royaume-Uni sont les principaux contributeurs, la demande provenant des hôpitaux avancés, des cliniques spécialisées et des applications d'emballage pharmaceutique. L'adoption de solutions à base de polymères dans les cathéters, tubes, films et emballages assure la sécurité et la flexibilité du produit. Les fabricants européens intègrent de plus en plus des matériaux durables et respectueux de l'environnement conformément aux lignes directrices réglementaires. La prévalence croissante des maladies chroniques et l'expansion des chirurgies peu invasives appuient l'adoption matérielle. Les films multicouches pour emballages stériles et les composants moulés par injection pour dispositifs chirurgicaux sont particulièrement demandés. Hôpitaux et matériels médicaux Les OEM mettent l'accent sur la sécurité des patients, en conduisant une utilisation normalisée des composants de plastomère médical. La R-D avancée et la collaboration avec les producteurs mondiaux de polymères appuient l'innovation des produits. La sensibilisation des consommateurs et l'adoption de nouvelles technologies médicales stimulent davantage la croissance. Les fortes dépenses de santé de la région et l'accent mis sur la médecine de précision contribuent à l'expansion continue du marché.

Aperçu du marché britannique du plastomère médical

Le marché des plastomes médicaux du Royaume-Uni devrait croître à un TCAC remarquable, appuyé par l'adoption par le pays de dispositifs médicaux de pointe et de composants à base de polymères pour les hôpitaux et les cliniques spécialisées. L'augmentation des investissements dans les infrastructures de soins de santé, conjuguée à une concentration accrue sur les produits médicaux jetables et stériles, stimule la demande. Le marché britannique met l'accent sur la biocompatibilité, la sécurité et la conformité à la réglementation, encourageant une utilisation généralisée dans les diagnostics, les dispositifs chirurgicaux et les emballages médicaux. La croissance des services de soins ambulatoires et de soins à domicile accroît le besoin de composants de plastomes rentables et performants. La présence des principaux fabricants de polymères et d'appareils médicaux assure une chaîne d'approvisionnement robuste. L'accent mis sur les matériaux durables et recyclables s'harmonise avec les attentes de la réglementation et des consommateurs. L'adoption accrue de dispositifs moulés par injection, de films multicouches et de solutions de tubes alimente la demande. Le marché bénéficie également d'un nombre croissant de centres chirurgicaux ambulatoires et de cliniques nécessitant des matériaux de haute qualité. La collaboration avec les fournisseurs mondiaux favorise l'innovation des produits. L'augmentation des dispositifs de surveillance en ligne et à domicile contribue à accroître l'utilisation des plastomes. La poursuite de l'urbanisation et de l'adoption technologique maintient une croissance régulière du marché.

Allemagne Plastomère médical Aperçu du marché

Le marché allemand des plastomes médicaux devrait s'étendre à un TCAC considérable, alimenté par les progrès technologiques, une infrastructure de soins de santé solide et un accent sur les matériaux polymères écologiques et performants. Allemagne Les hôpitaux et les cliniques spécialisées privilégient la sécurité, la biocompatibilité et la fiabilité matérielle, en favorisant l'adoption généralisée des composants de Plastomère Médical. Les dispositifs, tubes, films et emballages moulés par injection sont largement utilisés dans les applications diagnostiques, chirurgicales et de livraison de médicaments. La région bénéficie des centres de R-D établis qui collaborent avec les producteurs de polymères pour innover des matériaux de haute performance. Le respect des normes européennes et locales garantit la sécurité et la fiabilité. L'adoption de chirurgies peu invasives, de solutions de soins à domicile et de services ambulatoires augmente la demande matérielle. Les films multicouches, les co-extrusions et les techniques de revêtement d'extrusion deviennent des normes pour l'emballage médical. Les partenariats industriels soutiennent la production à grande échelle. L'innovation continue et la mise à niveau du matériel génèrent des revenus constants. La sensibilisation à l'hygiène, à la sécurité des patients et aux solutions durables renforce encore l'adoption du marché. L'Allemagne continue d'être une plaque tournante pour des applications de haute qualité en Plastomère Médical en Europe.

Aperçu du marché du paltomère médical en Asie-Pacifique

On s'attend à ce que le marché des plastomes médicaux d'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC projeté de 8,6 % en 2026-2033. La croissance est alimentée par l'augmentation des dépenses de santé, l'urbanisation rapide et le nombre croissant de fabricants d'appareils médicaux en Chine, au Japon et en Inde. L'expansion des hôpitaux, des cliniques spécialisées et des centres de diagnostic stimule la demande de matériaux polymères rentables et performants. Les plastomers médicaux sont de plus en plus utilisés dans les tubes, les joints, les films, les emballages et les appareils jetables, appuyés par des centres de fabrication locaux qui améliorent l'accessibilité et l'accessibilité. Les initiatives gouvernementales visant à promouvoir l'infrastructure des soins de santé et la numérisation contribuent à la croissance du marché. L'adoption rapide de dispositifs peu invasifs, de solutions de soins à domicile et de produits médicaux jetables accélère la demande. L'expansion des producteurs nationaux de polymères assure un approvisionnement régulier. L'investissement dans la R-D appuie la personnalisation des produits et l'innovation pour répondre aux besoins locaux. Les améliorations réglementaires et la sensibilisation à la sécurité encouragent l'adoption de matériaux de haute qualité. Les films multicouches, les revêtements d'extrusion et les composants moulés par injection sont de plus en plus utilisés. Le marché de l'Asie-Pacifique bénéficie d'avantages en termes de coûts, d'importantes populations de patients et de possibilités croissantes d'exportation de matériels médicaux.

Aperçu du marché japonais du plastomère médical

Le marché japonais du plastome médical prend de l'ampleur grâce à l'urbanisation rapide, à l'adoption de soins de santé de haute technologie et à la demande de solutions médicales innovantes. Les hôpitaux et les cliniques spécialisées mettent l'accent sur la sécurité, la fiabilité et la biocompatibilité, ce qui stimule la demande de tubes, de films, d'emballages et d'appareils moulés par injection. Les solutions pour la population vieillissante et les soins à domicile augmentent le besoin de produits médicaux jetables et faciles à utiliser. L'intégration des composants du plastomère médical dans les instruments de diagnostic, de chirurgie et d'administration de médicaments continue d'augmenter. Les incitations gouvernementales et l'innovation technologique soutiennent l'adoption matérielle. La conformité réglementaire assure une utilisation sécuritaire et de haute qualité. La collaboration avec les fabricants locaux de polymères améliore l'efficacité et le développement des produits. L'innovation continue dans les technologies d'extrusion de films soufflés et de films moulés améliore la production. L'adoption de solutions écologiques et recyclables renforce l'attrait du marché. L'expansion des réseaux de soins de santé et des services ambulatoires soutient la croissance. L'augmentation des exportations de matériels médicaux contribue également à la demande. Le Japon maintient une forte adoption de solutions avancées à base de polymères dans le secteur des soins de santé.

Aperçu du marché chinois du paltomère médical

En 2025, le marché chinois des plastomes médicaux a représenté la plus grande part des revenus du marché en Asie-Pacifique, soutenue par l'urbanisation rapide, l'expansion des infrastructures de soins de santé et l'augmentation de la fabrication d'appareils médicaux. Le pays est un centre important pour les solutions médicales à base de polymères, y compris les tubes, les films, les emballages et les dispositifs moulés par injection. L'augmentation de la demande intérieure de matériaux rentables et performants favorise l'adoption. Les initiatives gouvernementales en faveur de l'amélioration des soins de santé et de la croissance des infrastructures hospitalières intelligentes alimentent le secteur. Une forte présence de fabricants locaux de polymères assure une disponibilité constante des matériaux. Le marché bénéficie d'une importante population de patients et d'une augmentation des services de soins ambulatoires et de soins à domicile. L'adoption rapide de chirurgies et de dispositifs jetables peu invasifs augmente la demande. Les films multicouches et les technologies de co-extrusion améliorent les performances d'emballage. Les améliorations réglementaires renforcent la confiance dans la sécurité des produits. L'expansion des exportations nationales et internationales d'instruments médicaux soutient la croissance de la production. L'innovation continue et l'investissement en R-D soutiennent l'élan du marché. La Chine devrait maintenir son leadership en APAC en raison de l'échelle, de la rentabilité et des progrès technologiques.

Part de marché du plastomère médical

L'industrie du plastomère médical est principalement dirigée par des entreprises bien établies, notamment :

- ExxonMobil Chemical (États-Unis)

- INEOS (Royaume-Uni)

- LyondellBasell Industries (Pays-Bas)

- Dow Chemical Company (États-Unis)

- SABIC (Arabie saoudite)

- Borealis AG (Autriche)

- Chevron Phillips Chemical (États-Unis)

- W. R. Grace & Co. (États-Unis)

- Repsol SA (Espagne)

- Formosa Plastics Corp. (Taiwan)

- Japan Polychem Corp. (Japon)

- LCY Chemical Corp. (Taiwan)

- Arkema S.A. (France)

- DSM Engineering Materials (Pays-Bas)

- Mitsui Chemicals (Japon)

Les derniers développements sur le marché mondial du plastomère médical

- En avril 2023, BASF SE a annoncé des formulations élargies de polyuréthane thermoplastique de qualité médicale (TPU) et de plastomes conçues pour être utilisées dans des dispositifs et composants médicaux flexibles, visant à améliorer la biocompatibilité, les performances de stérilisation et les propriétés mécaniques dans les applications de soins de santé critiques

- En janvier 2024, BASF a ouvert sa plus grande chaîne de production de polyuréthane thermoplastique sur le site de Zhanjiang Verbund en Chine pour répondre à la demande croissante d'élastomères médicaux et de matériaux liés aux plastomes utilisés dans les tubes médicaux, les cathéters et les appareils portables, ce qui permet d'augmenter l'offre de capacités pour le secteur des soins de santé.

- En juillet 2025, DuPont et Medline Industries ont annoncé un partenariat stratégique pour co-développer et fournir des formulations avancées en élastomère et en plastomère médicaux pour les dispositifs médicaux à usage unique, standardiser les matériaux biocompatibles à haute performance dans toutes les familles d'appareils et élargir la disponibilité mondiale des matériaux

- En mars 2025, Zeon Corporation a introduit un nouvel élastomère de silicone de qualité médicale (une classe de matériaux liés aux plastomes) spécialement conçu pour les applications de cathéter avec une meilleure biocompatibilité et stabilité de stérilisation, élargissant les options de haute performance pour les dispositifs de soins critiques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.