Global Medication Delivery Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

47.72 Billion

USD

77.21 Billion

2025

2033

USD

47.72 Billion

USD

77.21 Billion

2025

2033

| 2026 –2033 | |

| USD 47.72 Billion | |

| USD 77.21 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'administration de médicaments, par type (systèmes d'administration orale, injectables, par inhalation/pulmonaire, transdermiques, transmuqueux, à base de vecteurs et autres), technologie (promédicaments, implants et dispositifs intra-utérins, administration ciblée, polymères et autres technologies), type de vecteur (liposomes, nanoparticules, microsphères, anticorps monoclonaux et autres), application (maladies cardiovasculaires, oncologie, urologie, diabète, SNC, ophtalmologie, maladies inflammatoires et autres applications), utilisateurs finaux (hôpitaux, cliniques spécialisées et centres de recherche et développement clinique) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des systèmes d'administration de médicaments

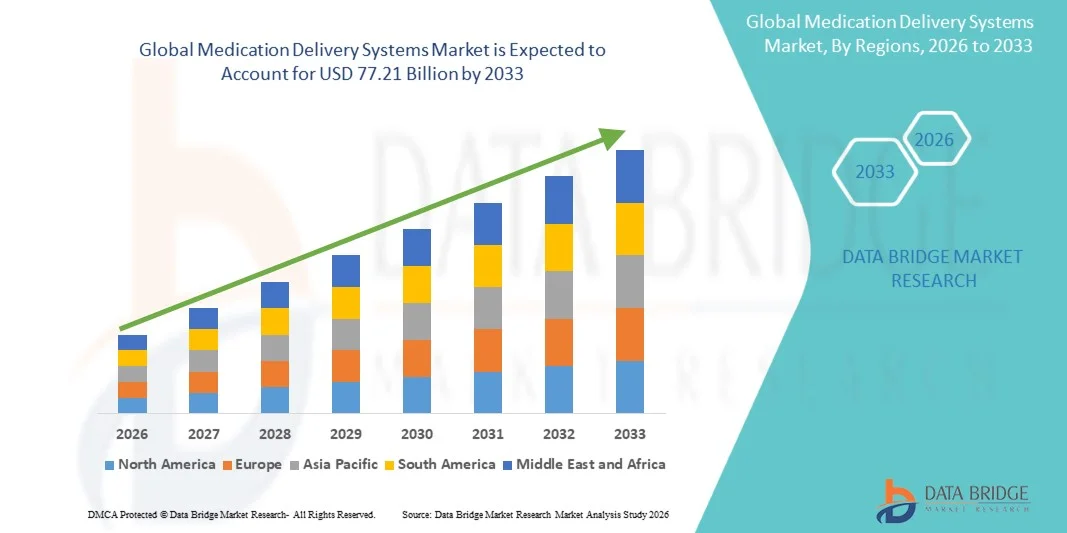

- Le marché mondial des systèmes d'administration de médicaments était évalué à 47,72 milliards de dollars américains en 2025 et devrait atteindre 77,21 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,2 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies chroniques, la demande accrue de méthodes d'administration de médicaments avancées et l'innovation continue dans les domaines de la biotechnologie et des formulations pharmaceutiques, visant à améliorer l'efficacité thérapeutique et l'observance du traitement par les patients.

- De plus, l'adoption croissante des dispositifs d'auto-administration et de soins de santé à domicile, associée aux progrès technologiques tels que les injecteurs intelligents et les systèmes à libération contrôlée, transforme les pratiques d'administration des médicaments. Ces facteurs contribuent collectivement à améliorer la précision et la commodité des traitements, accélérant ainsi l'expansion du marché mondial.

Analyse du marché des systèmes d'administration de médicaments

- Les systèmes d'administration de médicaments, qui englobent des technologies telles que les injecteurs, les inhalateurs, les patchs transdermiques et les dispositifs de perfusion, deviennent de plus en plus essentiels dans les soins de santé modernes pour garantir une administration précise, sûre et efficace des produits pharmaceutiques, tant à l'hôpital qu'à domicile.

- La demande croissante de systèmes d'administration de médicaments avancés est principalement due à la prévalence accrue des maladies chroniques et liées au mode de vie, au besoin croissant de solutions d'auto-administration et à l'innovation continue dans les technologies d'administration de médicaments ciblées et à libération prolongée.

- L'Amérique du Nord a dominé le marché mondial des systèmes d'administration de médicaments en 2025, avec une part de revenus de 40,3 %. Cette domination s'explique par une infrastructure de santé bien établie, des dépenses de santé élevées et une forte présence de fabricants biopharmaceutiques et de dispositifs médicaux de premier plan, moteurs d'innovation dans les technologies d'administration de médicaments.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à un accès élargi aux soins de santé, une meilleure connaissance des options de traitement avancées et l'augmentation des investissements en recherche et développement pharmaceutique dans les économies émergentes.

- Le segment des systèmes d'administration de médicaments par injection a dominé le marché en 2025 avec une part de marché de 46,7 %, grâce à son rôle essentiel dans la prise en charge des maladies chroniques, à une biodisponibilité améliorée et à l'utilisation croissante de seringues préremplies, d'auto-injecteurs et d'injecteurs portables pour l'auto-administration.

Portée du rapport et segmentation du marché des systèmes d'administration de médicaments

|

Attributs |

Systèmes d'administration de médicaments : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des systèmes d'administration de médicaments

Intégration des technologies intelligentes et connectées d'administration de médicaments

- L'intégration de technologies intelligentes et de fonctionnalités de connectivité telles que l'IoT et l'IA dans les dispositifs d'administration de médicaments constitue une tendance importante et en pleine accélération sur le marché mondial des systèmes d'administration de médicaments, permettant une surveillance en temps réel, un dosage précis et une meilleure observance du traitement par le patient.

- Par exemple, l'injecteur portable BD Libertas et le système SmartPilot d'Ypsomed utilisent des capteurs intégrés et une connectivité pour transmettre les données de dosage, permettant ainsi aux professionnels de santé et aux patients de suivre à distance l'évolution du traitement via des plateformes numériques.

- Les systèmes d'administration de médicaments basés sur l'IA peuvent analyser les données des patients afin de personnaliser les schémas posologiques, de détecter les anomalies d'utilisation et de fournir des alertes de maintenance prédictive pour les injecteurs réutilisables ou les pompes à perfusion. Cette approche fondée sur les données améliore les résultats des traitements et les taux d'observance.

- L'importance croissante accordée aux écosystèmes de santé numérique facilite l'intégration transparente des dispositifs de soins connectés aux applications de santé mobile et aux plateformes de télémédecine, permettant une gestion synchronisée des médicaments, des signes vitaux et des plans de traitement via des tableaux de bord unifiés.

- Cette tendance vers des systèmes d'administration intelligents, axés sur les données et centrés sur le patient, redéfinit l'avenir des traitements, stimulant le développement de plateformes avancées pour la gestion des maladies chroniques et la médecine de précision. Par conséquent, des entreprises telles que West Pharmaceutical Services et Philips-Medisize se concentrent sur les injecteurs intelligents dotés d'une connectivité sans fil et d'un système de suivi de l'observance.

- La demande en dispositifs d'administration connectés et automatisés augmente rapidement dans les hôpitaux, les services de soins à domicile et les contextes d'auto-administration, car les patients et les professionnels de santé privilégient la commodité, la précision et les capacités de surveillance à distance.

Dynamique du marché des systèmes d'administration de médicaments

Conducteur

Prévalence croissante des maladies chroniques et évolution vers les dispositifs d'auto-administration

- Le fardeau croissant des maladies chroniques telles que le diabète, le cancer et les troubles cardiovasculaires à l'échelle mondiale, associé à une préférence accrue pour les soins à domicile, est un facteur clé du marché des systèmes d'administration de médicaments.

- Par exemple, en mars 2025, Novo Nordisk a lancé un stylo injecteur d'insuline de nouvelle génération doté d'une mémoire de dose améliorée et d'une connectivité Bluetooth pour permettre le partage de données en temps réel avec les professionnels de santé, illustrant ainsi l'évolution vers des solutions d'auto-administration intelligentes.

- Face à la recherche d'une plus grande autonomie et d'un confort accru, les systèmes d'administration de médicaments tels que les auto-injecteurs, les seringues préremplies et les injecteurs portables permettent une autogestion des traitements complexes, réduisant ainsi la dépendance à l'hôpital et améliorant la qualité de vie.

- De plus, les progrès technologiques en matière de formulation et de conception de dispositifs améliorent la stabilité des médicaments, leur biodisponibilité et la précision du dosage, favorisant ainsi l'adoption de systèmes avancés dans divers domaines thérapeutiques.

- L'importance croissante accordée à la médecine personnalisée, où le traitement est adapté aux besoins individuels des patients, stimule davantage la demande de systèmes d'administration permettant une administration contrôlée et ciblée, notamment pour les produits biologiques et biosimilaires. Le développement des services de soins à domicile et de la surveillance numérique amplifie encore la croissance du marché.

Retenue/Défi

Complexité réglementaire et préoccupations liées à la sécurité des dispositifs

- Les exigences réglementaires complexes et évolutives relatives aux produits combinés, où médicaments et dispositifs sont intégrés, constituent un défi majeur pour la commercialisation et l'approbation des nouveaux systèmes d'administration de médicaments.

- Par exemple, les directives strictes d'agences telles que la FDA et l'EMA concernant la validation des dispositifs, l'assurance de la stérilité et les tests d'ergonomie peuvent considérablement prolonger les délais de développement et augmenter les coûts de mise en conformité pour les fabricants.

- Les problèmes liés au dysfonctionnement des dispositifs, aux erreurs de dosage et à la biocompatibilité des matériaux soulèvent également des défis en matière de sécurité des patients, nécessitant une innovation continue dans la conception des dispositifs et les protocoles de test.

- De plus, l'intégration de l'électronique et des fonctionnalités de connectivité introduit des risques de cybersécurité et nécessite des mesures robustes de protection des données afin de préserver les informations des patients et d'assurer la fiabilité des dispositifs.

- Le coût élevé des systèmes de prestation de soins avancés, comparé aux méthodes traditionnelles, peut également limiter l'accès aux marchés sensibles aux coûts, notamment dans les pays en développement où les systèmes de remboursement sont limités. Cependant, les efforts déployés pour simplifier les procédures réglementaires et encourager l'innovation en santé numérique devraient permettre d'atténuer ces obstacles à terme.

- Surmonter ces défis grâce à une implication précoce des autorités réglementaires, une collaboration interdisciplinaire en matière de recherche et développement et le respect des normes internationales de sécurité sera essentiel pour maintenir la compétitivité du marché et garantir la confiance des patients.

Étendue du marché des systèmes d'administration de médicaments

Le marché est segmenté en fonction du type, de la technologie, du type d'opérateur, de l'application et des utilisateurs finaux.

- Par type

Le marché mondial des systèmes d'administration de médicaments est segmenté selon le type de système : administration orale, injectable, par inhalation/voie pulmonaire, transdermique, transmuqueuse, par vecteur et autres. En 2025, le segment des systèmes injectables dominait le marché avec une part de revenus de 46,7 %, principalement grâce à son utilisation répandue dans la prise en charge des maladies chroniques, les vaccins et les thérapies biologiques. Ce segment bénéficie de la demande croissante de seringues préremplies, d'auto-injecteurs et d'injecteurs portables qui favorisent l'auto-administration et la précision du dosage. Les injectables restent la voie privilégiée pour l'administration de médicaments à grosses molécules ne pouvant être administrés efficacement par voie orale. De plus, les innovations constantes dans les injecteurs sans aiguille et les dispositifs d'injection intelligents améliorent la sécurité et le confort d'utilisation. La forte présence d'acteurs mondiaux spécialisés dans les systèmes d'injection conviviaux et connectés contribue également à la position dominante de ce segment.

Le segment des systèmes d'administration de médicaments par inhalation/voie pulmonaire devrait connaître le taux de croissance le plus rapide, soit 21,3 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des maladies respiratoires telles que l'asthme et la BPCO. La sensibilisation accrue à l'administration localisée de médicaments par voie pulmonaire et le développement d'inhalateurs intelligents qui analysent les habitudes d'utilisation améliorent l'observance thérapeutique. Les entreprises pharmaceutiques investissent massivement dans les dispositifs d'inhalation numériques intégrés à des applications mobiles afin d'optimiser la posologie et l'observance. Par ailleurs, l'intensification de la recherche sur les formulations inhalées pour les maladies systémiques autres que les troubles respiratoires, comme le diabète et les affections du système nerveux central, devrait stimuler la croissance de ce segment.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en promédicaments, implants et dispositifs intra-utérins, administration ciblée de médicaments, administration de médicaments polymères et autres technologies. Le segment de l'administration ciblée de médicaments a dominé le marché avec une part de revenus de 38,2 % en 2025, grâce à sa capacité à acheminer les médicaments avec précision directement sur leur site d'action, améliorant ainsi l'efficacité et minimisant les effets secondaires systémiques. Cette technologie a connu un essor considérable dans le traitement de l'oncologie et des maladies auto-immunes. Les entreprises pharmaceutiques utilisent de plus en plus les nanovecteurs, les conjugués d'anticorps et les méthodes de ciblage par ligands pour améliorer la spécificité du site et les résultats thérapeutiques. Par exemple, les nanoparticules polymères ciblées et les liposomes sont largement utilisés pour la thérapie contrôlée du cancer. Les progrès constants en matière de ciblage moléculaire et de bio-ingénierie continuent de renforcer la position de ce segment.

Le segment des systèmes d'administration de médicaments polymères devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,8 %, entre 2026 et 2033, grâce à l'adoption croissante de polymères biocompatibles et biodégradables dans les formulations à libération prolongée. Les matériaux polymères permettent une libération contrôlée et prévisible du médicament, améliorant ainsi l'observance des traitements chroniques. Leur capacité à former des micelles, des implants et des nanoparticules accroît leur polyvalence dans de multiples applications. Par ailleurs, l'intensification des efforts de recherche et développement sur les polymères biorésorbables et sensibles aux stimuli ouvre de nouvelles perspectives pour les systèmes d'administration à libération contrôlée et implantables.

- Par type de transporteur

Selon le type de vecteur, le marché se divise en liposomes, nanoparticules, microsphères, anticorps monoclonaux et autres. Le segment des nanoparticules a dominé le marché en 2025, représentant 41,5 % des revenus, grâce à leur capacité supérieure à améliorer la solubilité des médicaments, à protéger les principes actifs et à assurer une libération contrôlée. Les nanoparticules jouent un rôle crucial en oncologie et dans les applications du système nerveux central en permettant une administration ciblée et efficace des médicaments à travers les barrières biologiques. Leur compatibilité avec diverses molécules médicamenteuses, notamment les peptides, les acides nucléiques et les petites molécules, les rend indispensables aux thérapies de nouvelle génération. Les progrès constants dans les formulations de nanoparticules lipidiques et polymères étendent leur utilisation dans les vaccins à ARNm et la thérapie génique. La collaboration croissante entre les développeurs de nanotechnologies et les entreprises pharmaceutiques contribue à maintenir la position dominante de ce segment.

Le segment des anticorps monoclonaux devrait connaître la croissance la plus rapide, soit 22,1 %, entre 2026 et 2033, portée par l'utilisation croissante des conjugués anticorps-médicament (ADC) et des thérapies biologiques ciblées. Grâce à leur haute spécificité et à leur toxicité réduite, les anticorps monoclonaux constituent un pilier des stratégies modernes d'administration de médicaments. L'augmentation des autorisations de mise sur le marché de la FDA pour les traitements à base d'anticorps monoclonaux en oncologie, en immunologie et dans les maladies infectieuses stimule leur adoption. Par ailleurs, les innovations dans le domaine des anticorps bispécifiques et humanisés améliorent l'efficacité de l'administration et élargissent le potentiel thérapeutique dans divers domaines.

- Sur demande

En fonction de l'application, le marché est segmenté en maladies cardiovasculaires, oncologie, urologie, diabète, système nerveux central, ophtalmologie, maladies inflammatoires et infectieuses, et autres applications. Le segment de l'oncologie a dominé le marché avec une part de revenus de 33,4 % en 2025, principalement en raison de l'augmentation de l'incidence mondiale du cancer et de la demande croissante de technologies d'administration de médicaments de précision. Les systèmes avancés, tels que la chimiothérapie à base de nanovecteurs et les dispositifs implantables à libération contrôlée, révolutionnent le traitement du cancer en améliorant l'efficacité ciblée et en réduisant la toxicité systémique. Les entreprises pharmaceutiques s'attachent à développer des formulations personnalisées et à libération contrôlée pour différents types de cancer. L'utilisation croissante des conjugués anticorps-médicament et des formulations liposomales renforce encore la position dominante de l'oncologie sur ce marché. Les investissements continus en R&D et les autorisations réglementaires de thérapies anticancéreuses innovantes devraient maintenir cette dynamique de croissance.

Le segment du diabète devrait enregistrer le taux de croissance le plus rapide, soit 20,2 %, entre 2026 et 2033, porté par l'augmentation de la population mondiale diabétique et la demande croissante de systèmes d'administration d'insuline avancés. Les pompes à insuline portables, les stylos injecteurs intelligents et les dispositifs de surveillance continue du glucose intégrés à des applications mobiles transforment la prise en charge du diabète. La disponibilité croissante de dispositifs conviviaux et peu invasifs améliore l'observance thérapeutique. Par ailleurs, les progrès réalisés dans les technologies d'administration d'insuline en boucle fermée et de pancréas artificiel devraient encore accélérer la croissance de ce segment au cours de la période de prévision.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées et centres de recherche et développement clinique. Le segment des hôpitaux a dominé le marché en 2025, avec une part de revenus de 47,9 %, grâce à leur rôle de centres de référence pour le traitement des maladies chroniques et aiguës nécessitant des systèmes d'administration de pointe. Les hôpitaux utilisent des injectables, des perfusions et des dispositifs implantables de dernière génération pour les soins ambulatoires et hospitaliers. Ce segment bénéficie également d'un personnel médical qualifié, d'une infrastructure de surveillance avancée et de réseaux d'approvisionnement établis. Les hôpitaux sont de grands utilisateurs de systèmes d'administration ciblée en oncologie, en cardiologie et dans la prise en charge de la douleur. L'intégration des dispositifs d'administration de médicaments connectés aux systèmes d'information hospitaliers améliore encore la précision et la sécurité des traitements.

Le segment des centres de recherche et développement cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2026 et 2033, porté par l'augmentation des investissements en R&D dans les produits biologiques, la thérapie génique et la nanomédecine. Les centres de recherche jouent un rôle essentiel dans les essais et la validation de nouvelles technologies d'administration de médicaments, telles que les micro-aiguilles, les implants polymères et les nanoformulations. L'essor des organismes de recherche sous contrat (ORC) et les collaborations entre les entreprises pharmaceutiques et les développeurs de technologies accélèrent l'innovation. Par ailleurs, l'adoption croissante de l'évaluation préclinique et clinique des systèmes d'administration intelligents, visant à améliorer les résultats thérapeutiques, contribue également à la croissance de ce segment.

Analyse régionale du marché des systèmes d'administration de médicaments

- L'Amérique du Nord a dominé le marché mondial des systèmes d'administration de médicaments en 2025, avec une part de revenus de 40,3 %. Cette domination s'explique par une infrastructure de santé bien établie, des dépenses de santé élevées et une forte présence de fabricants biopharmaceutiques et de dispositifs médicaux de premier plan, moteurs d'innovation dans les technologies d'administration de médicaments.

- Les professionnels de santé et les patients de la région accordent une grande importance aux technologies d'administration de médicaments de pointe qui offrent un dosage précis, une sécurité accrue et une meilleure observance du traitement, notamment pour les maladies chroniques et les thérapies biologiques.

- L'adoption généralisée des dispositifs d'administration de médicaments connectés et intelligents, conjuguée à des cadres réglementaires et des politiques de remboursement favorables, stimule davantage la croissance du marché. Les investissements importants en R&D dans les plateformes d'administration innovantes, telles que les auto-injecteurs, les injecteurs portables et les systèmes d'administration ciblée, renforcent la position de leader de l'Amérique du Nord.

Analyse du marché américain des systèmes d'administration de médicaments

Le marché américain des systèmes d'administration de médicaments a généré 78 % des revenus en Amérique du Nord en 2025, grâce à une forte adoption des technologies d'administration de médicaments de pointe et à une infrastructure de santé performante. Patients et professionnels de santé privilégient de plus en plus les dispositifs d'administration connectés et intelligents, tels que les auto-injecteurs, les injecteurs portables et les seringues préremplies, qui permettent un dosage précis et une meilleure observance thérapeutique. La prévalence croissante de maladies chroniques comme le diabète, le cancer et les troubles cardiovasculaires alimente la demande de solutions d'administration innovantes. Par ailleurs, l'intégration de ces dispositifs aux applications de santé mobile et aux plateformes de télésurveillance favorise une gestion personnalisée des traitements. Les investissements importants en R&D des grands groupes pharmaceutiques et de dispositifs médicaux contribuent également à l'expansion du marché. L'ensemble de ces facteurs positionne les États-Unis comme le marché dominant des systèmes d'administration de médicaments de pointe.

Analyse du marché européen des systèmes d'administration de médicaments

Le marché européen des systèmes d'administration de médicaments devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies chroniques et de la demande grandissante de solutions d'auto-administration. Les cadres réglementaires favorables aux technologies innovantes d'administration de médicaments encouragent l'adoption de dispositifs tels que les stylos injecteurs intelligents, les inhalateurs et les systèmes implantables. L'urbanisation croissante et la préférence pour les soins de santé à domicile stimulent la croissance du marché, tant en milieu résidentiel qu'en milieu hospitalier. Les consommateurs et les professionnels de santé sont également attirés par les systèmes avancés qui améliorent l'observance thérapeutique, la sécurité et le confort d'utilisation. L'adoption de dispositifs connectés et automatisés dans les hôpitaux et les cliniques accélère la croissance du marché en Europe occidentale et septentrionale.

Analyse du marché britannique des systèmes d'administration de médicaments

Le marché britannique des systèmes d'administration de médicaments devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à la prise en charge des maladies chroniques et par la demande d'une meilleure observance thérapeutique. La tendance aux soins à domicile et aux solutions d'administration centrées sur le patient, telles que les injecteurs portables et les stylos à insuline intelligents, stimule l'adoption de ces systèmes. Les initiatives gouvernementales croissantes en faveur de la santé numérique et de la télémédecine favorisent également l'intégration des dispositifs d'administration connectés. Par ailleurs, l'infrastructure de santé avancée et l'industrie pharmaceutique bien établie du pays permettent un déploiement plus rapide des nouvelles technologies d'administration de médicaments. Ces facteurs font du Royaume-Uni un marché de croissance clé en Europe.

Analyse du marché allemand des systèmes d'administration de médicaments

Le marché allemand des systèmes d'administration de médicaments devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'accent mis par le pays sur l'innovation dans le secteur de la santé et l'adoption des technologies. La sensibilisation croissante à la prise en charge des maladies chroniques et aux thérapies de précision favorise l'adoption de systèmes injectables, transdermiques et implantables de pointe. L'infrastructure de santé performante de l'Allemagne et la forte présence de fabricants de dispositifs médicaux soutiennent l'intégration de dispositifs d'administration connectés et intelligents. La demande de technologies d'administration écologiques, sûres et faciles d'utilisation pour les patients est également en hausse. L'intégration des dispositifs aux plateformes de santé numérique et aux systèmes de surveillance hospitalière contribue également à la croissance du marché. La préférence des consommateurs pour des solutions d'administration de médicaments technologiquement avancées et fiables correspond aux attentes du système de santé allemand.

Analyse du marché des systèmes d'administration de médicaments en Asie-Pacifique

Le marché des systèmes d'administration de médicaments en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033. Cette croissance est portée par la prévalence croissante des maladies chroniques et liées au mode de vie, l'augmentation des revenus disponibles et le développement des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue à l'auto-administration et aux soins à domicile soutient la demande d'injecteurs portables, de stylos injecteurs intelligents et d'inhalateurs. Les initiatives gouvernementales favorisant l'adoption de la santé numérique contribuent également à l'expansion du marché. Par ailleurs, la région devient un pôle de fabrication de dispositifs d'administration de médicaments de pointe, améliorant ainsi l'accessibilité financière pour un plus grand nombre de patients. L'ensemble de ces facteurs positionne la région Asie-Pacifique comme le marché à la croissance la plus rapide au monde.

Analyse du marché japonais des systèmes d'administration de médicaments

Le marché japonais des systèmes d'administration de médicaments connaît une forte croissance, portée par l'urbanisation rapide, le vieillissement de la population et une adoption technologique élevée. La demande croissante d'une administration de médicaments pratique et précise favorise l'adoption de dispositifs connectés tels que les injecteurs intelligents, les pompes à perfusion et les inhalateurs. L'intégration de ces dispositifs aux applications mobiles et aux plateformes de télésurveillance contribue à l'observance thérapeutique et à l'amélioration des résultats cliniques. L'importance accordée par le Japon à la santé numérique, conjuguée à une infrastructure de santé performante et à des investissements importants en R&D dans les thérapies innovantes, stimule davantage la croissance du marché. La sensibilisation accrue à la gestion des maladies chroniques et aux solutions d'autosoins participe également à son expansion.

Analyse du marché indien des systèmes d'administration de médicaments

En 2025, le marché indien des systèmes d'administration de médicaments représentait la plus grande part des revenus en Asie-Pacifique, porté par une urbanisation rapide, un accès accru aux soins et une forte adoption des technologies de pointe. La prévalence croissante de maladies chroniques telles que le diabète, les troubles cardiovasculaires et les affections respiratoires stimule la demande de dispositifs intelligents d'administration de médicaments. Les initiatives gouvernementales promouvant la santé numérique, la télémédecine et les infrastructures hospitalières intelligentes accélèrent encore cette adoption. Des systèmes d'administration abordables et fabriqués localement, comme les injecteurs portables et les seringues préremplies, élargissent l'accès aux soins à une population plus vaste. La sensibilisation accrue à l'auto-administration et aux thérapies centrées sur le patient soutient la croissance du marché dans les milieux résidentiels, cliniques et hospitaliers.

Part de marché des systèmes d'administration de médicaments

Le secteur des systèmes d'administration de médicaments est principalement dominé par des entreprises bien établies, notamment :

- BD (États-Unis)

- West Pharmaceutical Services, Inc. (États-Unis)

- AptarGroup, Inc. (États-Unis)

- AUTORISER LES INJECTIONS (États-Unis)

- YPSOMED (Suisse)

- Némère (France)

- Owen Mumford (Royaume-Uni)

- ARx, LLC. (États-Unis)

- Camurus AB (Suède)

- Catalent, Inc. (États-Unis)

- Gerresheimer AG (Allemagne)

- Phillips Medisize (États-Unis)

- SHL Medical (Suisse)

- Consort Medical plc (Royaume-Uni)

- Recipharm AB (Suède)

- Société Samyang Holdings (Corée du Sud)

- WestRock Company (États-Unis)

- Unilife Corporation (États-Unis)

- Geratherm Medical AG (Allemagne)

Quels sont les développements récents sur le marché mondial des systèmes d'administration de médicaments ?

- En août 2025, Enable Injections a annoncé que l'agence de réglementation brésilienne (ANVISA) avait approuvé le système enFuse pour l'administration sous-cutanée et que la MHRA britannique l'avait enregistré. Cette approbation marque l'expansion réglementaire mondiale des injecteurs portables/de grand volume sur les marchés émergents, démontrant que les systèmes d'administration avancés se développent au-delà des marchés développés et ouvrent de plus vastes perspectives commerciales pour les solutions médicament-dispositif centrées sur le patient.

- En juillet 2025, BD a annoncé le lancement de son premier essai clinique, sponsorisé par l'industrie pharmaceutique, d'un produit combiné utilisant la technologie d'injecteur portable BD Libertas pour l'administration sous-cutanée de produits biologiques complexes. Ce développement est significatif car il fait passer les injecteurs portables de grand volume du stade du développement interne aux essais sponsorisés par l'industrie pharmaceutique, témoignant de la viabilité croissante des produits biologiques auto-administrés et de la maturation du segment des systèmes d'administration.

- En mars 2025, Enable Injections, Inc. a obtenu le marquage CE (Règlement européen relatif aux dispositifs médicaux) pour son système d'injection portable enFuse® (système de transfert de seringue et de flacon) en Europe, autorisant ainsi son utilisation par les professionnels de santé en milieu clinique. L'obtention du marquage CE, conformément au Règlement européen relatif aux dispositifs médicaux, pour un injecteur portable de grand volume constitue une étape clé illustrant l'évolution vers des systèmes portables et faciles d'utilisation pour les patients, capables d'administrer des produits biologiques à domicile ou en clinique, et de réduire la charge de travail des centres de perfusion.

- En janvier 2025, Becton Dickinson and Company (BD) a annoncé qu'elle présenterait un large éventail d'innovations en matière d'administration de médicaments lors du salon Pharmapack 2025 à Paris, en mettant l'accent sur les produits biologiques (GLP-1, vaccins, soins intensifs) et en s'associant à des entreprises pharmaceutiques et biotechnologiques pour favoriser les combinaisons thérapeutiques et les dispositifs d'autosoins. Cette initiative illustre l'évolution du secteur vers l'auto-administration et les dispositifs de soins à domicile, notamment pour les produits biologiques injectables de grand volume, et la stratégie de BD visant à renforcer son portefeuille de plateformes médicaments-dispositifs et ses partenariats au sein de son écosystème.

- En février 2023, BD et sa filiale ZebraSci ont annoncé des investissements stratégiques pour soutenir le développement de dispositifs médicaux combinant médicaments et dispositifs, notamment des injecteurs portables et intra-corporels tels que la plateforme Libertas. Ce développement précoce prépare le terrain pour le lancement ultérieur des essais cliniques et l'obtention des autorisations réglementaires, en démontrant comment les entreprises développent des capacités en amont pour répondre à la demande croissante de systèmes d'administration avancés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.