Global Melioidosis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

300.00 Billion

USD

443.23 Billion

2025

2033

USD

300.00 Billion

USD

443.23 Billion

2025

2033

| 2026 –2033 | |

| USD 300.00 Billion | |

| USD 443.23 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de la mélioïdose, par type de traitement (antimicrobiens oraux, antibiotiques intraveineux, phase d'éradication et chirurgie), diagnostic (culture bactérienne, test de fixation au latex, test d'hémagglutination, immunofluorescence MALDI, test d'immunofluorescence directe et autres), voie d'administration (intramusculaire, intraveineuse et orale), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille du traitement de la mélioïdose et le taux de croissance

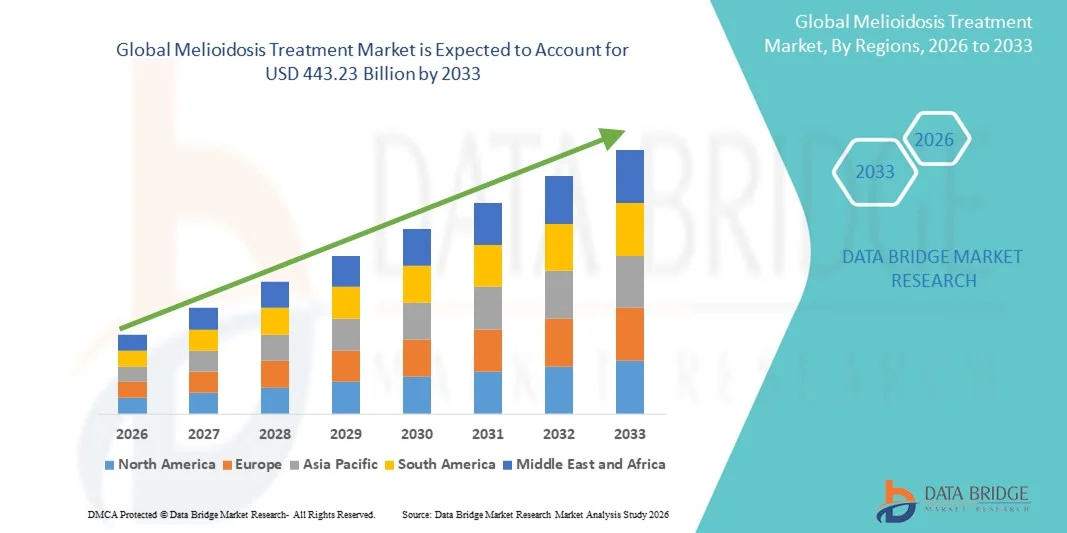

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial du traitement de la mélioïdose a été évaluée à300.00 milliards de dollars en 2025et devrait atteindre443,23 milliards de dollars en 2033, à unTCAC de 5,00 %pendant la période de prévision

- La croissance du marché est largement alimentée par la sensibilisation accrue à la mélioïdose, les progrès dans les installations de diagnostic et l'expansion des infrastructures de soins de santé dans les zones urbaines et rurales

- En outre, la demande croissante deantibiotiques, les antitoxines et les thérapies de soutien pour les patients mélioïdose sont à l'origine de l'adoption de solutions de traitement complètes. Ces facteurs convergents accélèrent l'adoption des solutions de traitement de la mélioïdose, ce qui stimule significativement la croissance de l'industrie.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):300.00 milliards de dollars en 2025

- Valeur marchande prévue (2033) :443,23 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):5.00 %

Analyse du marché du traitement de la mélioïdose

- Le traitement de la mélioïdose, qui comprend des antibiotiques efficaces, des antitoxines et des thérapies de soutien, est de plus en plus crucial dans la gestion de la maladie dans les régions endémiques et non endémiques en raison de la sensibilisation accrue, de l'amélioration du diagnostic et de l'expansion des infrastructures de soins de santé.

- La demande croissante de traitement de la mélioïdose est principalement alimentée par l'augmentation des taux d'incidence, une sensibilisation accrue des professionnels de la santé et des initiatives gouvernementales visant à améliorer la détection précoce et l'accès à un traitement efficace.

- L'Amérique du Nord a dominé le marché du traitement de la mélioïdose avec la plus grande part des revenus de 38,5 % en 2025, appuyée par une infrastructure de soins de santé robuste, une forte sensibilisation aux maladies infectieuses rares, un accès étendu aux antibiotiques et des collaborations de recherche actives, avec les États-Unis menant grâce à des centres spécialisés dans les maladies infectieuses et des programmes de vaccination

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché du traitement de la mélioïdose au cours de la période de prévision, avec un TCAC de 8,5 %, passant de 2026 à 2033, en raison de l'augmentation de l'incidence des maladies, de l'élargissement de l'accès aux soins de santé, du développement d'installations de diagnostic et de traitement, et des initiatives gouvernementales de détection et de prévention précoces dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- La culture bactérienne Le segment Test détenait la plus grande part de chiffre d'affaires de 48,6 % en 2025, en raison de sa grande spécificité, de sa fiabilité et de son acceptation mondiale en tant que norme d'or pour la détection de la mélioïdose

Portée du rapport et segmentation du marché du traitement de la mélioïdose

|

Attributs |

Traitement de la mélioïdose Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé dans le traitement de la mélioïdose

Accent croissant sur le diagnostic précoce et la thérapie combinée

- Une tendance significative et accélérée sur le marché mondial du traitement de la mélioïdose est l'accent croissant mis sur le diagnostic précoce et les protocoles de thérapie combinée optimisés. Les prestataires de soins de santé s'intègrent de plus en plustests de diagnostic rapideavec des traitements antibiotiques établis pour réduire le temps d'initiation du traitement et améliorer les résultats des patients

- Par exemple, en 2023, les hôpitaux d'Asie du Sud-Est ont mis en œuvre des protocoles normalisés combinant ceftazidime et méropenem avec des soins de soutien, ce qui a permis d'accélérer les taux de récupération et de réduire les complications.

- Les cliniciens mettent l'accent sur des stratégies de traitement personnalisées comprenant des antibiotiques, des thérapies de soutien et une surveillance des patients afin de minimiser la morbidité et d'assurer un rétablissement complet

- La sensibilisation accrue des professionnels de la santé à l'importance d'une intervention précoce a conduit à des approches plus systématiques, assurant une réponse plus rapide aux infections et une réduction des taux de mortalité

- Des initiatives de recherche explorent de nouvelles thérapies complémentaires, y compris des immunomodulateurs, pour améliorer l'efficacité du traitement et limiter les séjours à l'hôpital

- La mise en oeuvre de nouvelles lignes directrices cliniques et de nouveaux cadres de traitement dans les régions endémiques permet de mieux normaliser les soins aux patients et d'optimiser les résultats cliniques.

- La disponibilité accrue de trousses de traitement et de programmes de sensibilisation dans les zones rurales contribue à une plus grande accessibilité et à une gestion plus rapide de la mélioïdose.

Dynamique du marché du traitement de la mélioïdose

Chauffeur

Augmentation du fardeau de la mélioïdose et sensibilisation à la hausse dans les régions endémiques

- La prévalence croissante de la mélioïdose en Asie du Sud-Est, en Australie du Nord et dans d'autres régions endémiques, associée à une sensibilisation accrue des fournisseurs de soins de santé, est à l'origine de la demande de protocoles de traitement efficaces.

- Par exemple, en mars 2024, le Ministère thaïlandais de la santé publique a lancé un programme national visant à fournir une antibiothérapie normalisée et des tests diagnostiques rapides dans les hôpitaux ruraux, améliorant considérablement l'accès des patients et leurs résultats.

- Reconnaissance croissante des complications graves associées au retard du traitement, y comprissepticémieet l'insuffisance des organes, a incité les hôpitaux à adopter des protocoles de soins intensifs et des stratégies de thérapie combinée

- Des campagnes de sensibilisation et des programmes de formation des travailleurs de la santé financés par le gouvernement aident les collectivités à reconnaître les symptômes précoces, en assurant une intervention médicale rapide

- L'augmentation des investissements dans l'infrastructure de surveillance et de déclaration des maladies soutient également la mise en œuvre d'initiatives de traitement ciblées

- Une plus grande disponibilité d'antibiotiques combinés tels que le ceftazidime, le méropénème et le triméthoprime-sulfaméthoxazole dans les établissements de soins locaux contribue à accélérer l'adoption de pratiques de soins normalisées

Restriction/Défi

Infrastructure de soins de santé limitée et coûts de traitement élevés dans les régions éloignées

- Un défi majeur à la croissance du marché est l'infrastructure de soins de santé limitée dans les zones endémiques rurales et éloignées, qui limite le diagnostic et l'administration rapides de thérapies efficaces.

- Par exemple, la présentation tardive dans des régions éloignées de l'Australie du Nord et de l'Asie du Sud-Est entraîne souvent des taux de complications plus élevés, rendant le traitement moins efficace.

- Le coût relativement élevé des combinaisons thérapeutiques, des séjours prolongés en hôpital et de l'administration intraveineuse peut constituer un obstacle pour les patients des régions à faible revenu.

- Les contraintes de la chaîne d'approvisionnement pour les antibiotiques essentiels et la disponibilité limitée de trousses de diagnostic rapide peuvent retarder le début du traitement et réduire l'efficacité globale

- En outre, le manque de personnel de santé qualifié dans les régions endémiques limite la mise en oeuvre de protocoles normalisés et de programmes de surveillance des patients.

- Relever ces défis par l'amélioration de l'infrastructure des soins de santé, les programmes de traitement subventionnés, les initiatives de formation et l'amélioration de l'accès aux antibiotiques seront essentiels à une croissance soutenue du marché.

Étendue du marché du traitement de la mélioïdose

Le marché est segmenté sur la base du traitement, du diagnostic, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Sur la base du traitement, le marché du traitement de la mélioïdose est segmenté en Antimicrobien oral, Antibiotique intraveineux, Phase d'éradication et Chirurgie. Le segment des antimicrobiens oraux a dominé la plus grande part du marché de 45,8 % en 2025, en raison de sa commodité, de sa disponibilité généralisée et de son aptitude à gérer les patients externes. Les antibiotiques oraux comme le triméthoprime-sulfaméthoxazole et la doxycycline permettent l'auto-administration, réduisent les visites à l'hôpital et sont intégrés dans les programmes d'éradication de masse dans les régions endémiques. Le marché bénéficie de lignes directrices normalisées en matière de posologie, de la familiarité des médecins et de la préférence des patients pour un traitement non invasif. La distribution communautaire, les initiatives de dépistage scolaire et les campagnes de sensibilisation appuient davantage l'adoption. Amélioration de la stabilité de la formulation, prolongation de la durée de conservation et faible coût font des antimicrobiens oraux le choix préféré dans les milieux à faibles ressources. L'accessibilité du segment dans les zones rurales et semi-urbaines contribue à sa domination, en plus d'un solide soutien des pouvoirs publics et des ONG aux chaînes d'approvisionnement.

Le segment des antibiotiques intraveineux devrait connaître le TCAC le plus rapide de 19,2 % entre 2026 et 2033, en raison de l'utilisation croissante du traitement IV dans les cas aigus graves nécessitant une hospitalisation. Le ceftazidime, le méropénème ou l'imipénème administré par IV sont essentiels à la prise en charge de la septicémie au début du traitement et à la réduction de la mortalité. Les hôpitaux et les cliniques spécialisées sont de plus en plus équipés pour administrer une thérapie IV sous surveillance étroite, avec l'appui de programmes de formation pour le personnel de santé. L'adoption rapide est motivée par une sensibilisation accrue aux avantages du diagnostic précoce, à l'amélioration de l'infrastructure hospitalière et aux protocoles de traitement appuyés par le gouvernement. L'augmentation des investissements dans les soins actifs et l'augmentation de la prévalence des cas graves dans les régions endémiques propulsent la croissance.

- Par diagnostic

Sur la base du diagnostic, le marché est segmenté en Bactérial Culture Test, Latex fixation Test, Hemagglutination Assay, Immunofluorescence Laser-Assisted Désorption, Direct Fluorescent Antibody Test, et d'autres. La culture bactérienne Le segment Test détenait la plus grande part de chiffre d'affaires de 48,6 % en 2025, en raison de sa grande spécificité, de sa fiabilité et de son acceptation mondiale en tant que norme d'or pour la détection de la mélioïdose. Le test appuie la détection précoce, l'administration rapide d'antibiotiques et une meilleure gestion des patients. L'adoption en laboratoire généralisée, la formation de microbiologistes cliniques et l'inclusion dans les directives nationales renforcent encore la domination. Son rapport coût-efficacité dans les régions endémiques et son intégration dans les protocoles hospitaliers courants contribuent également à sa position de chef de file. Les programmes de diagnostic à l'échelle communautaire, les protocoles d'intervention en cas d'éclosion et les initiatives de santé publique font de la culture bactérienne le choix principal pour les milieux de santé urbains et ruraux. Les hôpitaux et les cliniques tirent parti de cette méthode pour identifier précisément Burkholderia pseudomallei, améliorant ainsi les résultats des patients. De plus, les établissements de recherche utilisent des tests de culture bactérienne pour des études épidémiologiques et pour surveiller les tendances en matière de résistance aux antimicrobiens. Les partenariats entre les organismes publics de santé et les fournisseurs privés de diagnostic assurent la fourniture continue de réactifs et de matériel de laboratoire. La robustesse, la reproductibilité et la fiabilité du test renforcent la confiance des cliniciens et des patients, ce qui renforce encore leur position dominante sur le marché.

L'anticorps fluorescent direct On s'attend à ce que le segment d'essai soit témoin du TCAC le plus rapide de 18,7 % entre 2026 et 2033, en raison de son délai d'exécution rapide, de sa grande sensibilité et de son applicabilité dans les diagnostics sur le terrain. L'augmentation de l'adoption dans les centres de santé ruraux, les cliniques mobiles et les situations d'éclosion permet une identification et une intervention précoces. Les initiatives de diagnostic rapide soutenues par le Gouvernement, les campagnes de sensibilisation menées par les ONG et le financement des laboratoires mobiles stimulent l'adoption. Les capacités de dépistage au point de service réduisent le besoin de laboratoires centralisés et donnent des résultats immédiats, ce qui permet d'accélérer le traitement. Des programmes de formation rapide à l'intention des travailleurs de la santé assurent une utilisation uniforme dans les régions endémiques. Les nouvelles améliorations technologiques améliorent la stabilité et la précision de détection des signaux de fluorescence. La détection précoce permet de réduire les cas graves et prévient les complications. Le test est particulièrement utile pendant les éclosions pour l'identification immédiate des cas. L'intégration avec les outils de rapport numériques et les systèmes de gestion de la santé est en hausse. Une grande sensibilité et spécificité le rendent adapté à des fins cliniques et de surveillance. Les collaborations entre le secteur public et le secteur privé dans les régions endémiques augmentent la disponibilité. Dans l'ensemble, ce segment est de plus en plus adopté en raison de l'efficacité, de la fiabilité et de la capacité d'adaptation dans tous les milieux de soins.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en intramusculaire, intraveineux et oral. La route Oral a dominé la plus grande part de revenus du marché de 46,3 % en 2025, tirée par la commodité, la facilité d'administration et l'accessibilité aux services ambulatoires. La thérapie orale est idéale pour le traitement en phase d'éradication à long terme, réduisant ainsi la dépendance à l'hôpital. Les programmes communautaires de traitement et les initiatives nationales d'éradication appuient davantage l'adoption. La préférence des patients pour une administration non invasive, des coûts moins élevés et la disponibilité dans les pharmacies rurales contribuent à la domination. Les formulations orales de triméthoprime-sulfaméthoxazole et de doxycycline sont largement utilisées dans les régions endémiques en raison de la sécurité et de la tolérance. Les programmes scolaires et en milieu de travail facilitent l'adhésion au traitement et le suivi. Les formulations faciles de stockage, de transport et de table améliorent l'accessibilité. Des campagnes de sensibilisation généralisées encouragent l'auto-administration pour les cas légers ou modérés. L'intégration de la thérapie orale dans les lignes directrices nationales garantit un traitement normalisé. Les médecins en milieu ambulatoire comptent sur les antibiotiques oraux pour réduire le fardeau hospitalier et gérer les volumes élevés de patients. Les fabricants de produits pharmaceutiques mettent l'accent sur des formulations adaptées aux enfants et faciles à avaler pour accroître l'adoption.

On s'attend à ce que la voie intraveineuse soit témoin du TCAC le plus rapide de 17,9 % entre 2026 et 2033, car l'administration IV est préférable pour les cas graves aigus nécessitant une surveillance hospitalière. L'amélioration de l'infrastructure de perfusion, la formation et l'inclusion des protocoles IV dans les hôpitaux sont à l'origine de la croissance. La prévalence croissante de la mélioïdose sévère et l'adoption de protocoles hospitaliers normalisés favorisent davantage l'expansion. Les hôpitaux et les cliniques fournissent des soins critiques aux patients septicémiques utilisant le ceftazidime IV ou le méropénème. Les techniques de perfusion continue réduisent les complications et améliorent les taux de survie. Les programmes gouvernementaux de santé financent l'expansion du traitement IV dans les zones endémiques. L'adoption est accélérée par des lignes directrices cliniques mettant l'accent sur le traitement agressif précoce. Les dispositifs de perfusion avancés et les technologies de surveillance assurent une administration sûre. L'amélioration des capacités hospitalières et des installations de soins intensifs permet une utilisation plus large. Les programmes de formation destinés aux infirmières et aux cliniciens réduisent les erreurs administratives. Le traitement IV précoce prévient les complications, raccourcissant la durée de l'hospitalisation. La collaboration avec les entreprises pharmaceutiques assure la disponibilité des formulations IV dans les régions à haut risque.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en clinique, hôpital et autres. En 2025, les hôpitaux ont dominé la plus grande part des revenus du marché, soit 55,1 %, en raison de la disponibilité de personnel formé, d'établissements de soins intensifs, de traitements IV et de l'accès aux services de diagnostic. Les hôpitaux appuient la gestion des cas aigus et graves, la surveillance de la phase d'éradication et l'intégration aux programmes nationaux de traitement. Les soins centralisés aux patients, les lignes directrices normalisées et l'inclusion dans les initiatives de surveillance des maladies renforcent la domination hospitalière. Les laboratoires de diagnostic avancés, les programmes d'intendance des antimicrobiens et les unités spécialisées d'infection contribuent au leadership des hôpitaux sur le marché. La présence d'équipes multidisciplinaires assure une gestion complète des patients. Les hôpitaux participent également à la recherche et aux études épidémiologiques, renforçant ainsi leur rôle. Les autorités sanitaires nationales collaborent souvent avec les hôpitaux pour mettre en oeuvre des programmes d'éradication et de vaccination. L'accès à un large éventail d'options thérapeutiques améliore les résultats des patients. Les hôpitaux offrent une éducation et un soutien aux patients. Ils assurent également la disponibilité des thérapies orales et intraveineuses. Des chaînes d'approvisionnement bien établies et des capacités d'approvisionnement en vrac améliorent la fiabilité. Les hôpitaux jouent un rôle clé dans la réduction de la mortalité et de la morbidité associées à la mélioïdose.

Le segment des cliniques devrait connaître le TCAC le plus rapide de 17,5 % entre 2026 et 2033, en raison de l'expansion des soins ambulatoires, des programmes de suivi et des interventions communautaires. Les cliniques offrent de plus en plus d'antimicrobiens oraux, de services de dépistage et d'éducation des patients, en appuyant le traitement précoce et l'adhésion. La sensibilisation communautaire, les programmes de santé mobiles et la télémédecine favorisent l'adoption. Les cliniques permettent une détection précoce et des soins préventifs dans les régions endémiques. Les partenariats avec les programmes de santé publique augmentent la couverture thérapeutique. Les cliniques facilitent le renouvellement rapide des ordonnances et le contrôle de l'adhésion. La formation du personnel assure une bonne administration des médicaments. Les soins aux enfants et aux adultes favorisent la pénétration du marché. L'intégration avec les pharmacies locales améliore l'accessibilité au traitement. Les initiatives d'éducation sanitaire augmentent la conformité des patients. Les cliniques offrent des solutions de traitement abordables et pratiques. L'expansion vers les zones semi-urbaines et rurales est à l'origine de la croissance des segments. Une meilleure connectivité avec les hôpitaux assure la continuité des soins et le suivi.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. En 2025, le segment de la pharmacie de détail a dominé la plus grande part de revenus du marché, soit 47,9 %, en raison de l'accessibilité, de la familiarité des patients et de l'approvisionnement constant en antibiotiques. Les pharmacies de détail appuient l'adhésion par des recharges régulières, des conseils et la disponibilité locale. Une présence étendue dans les zones urbaines et semi-urbaines renforce l'adoption. La fourniture continue d'antibiotiques de première et de deuxième intention assure la continuité du traitement. Les pharmacies éduquent souvent les patients sur la bonne posologie et l'adhésion. La proximité des communautés permet l'initiation rapide de la thérapie. La collaboration avec les cliniques et les hôpitaux améliore l'efficacité de la distribution. L'approvisionnement en vrac assure la disponibilité dans les régions endémiques. Les pharmacies de détail participent aux campagnes de santé publique. La confiance dans le personnel de la pharmacie renforce la confiance des patients. La gestion des stocks saisonniers assure un accès ininterrompu. La disponibilité de médicaments génériques et de marque appuie l'accessibilité. Les pharmacies de détail demeurent la voie préférée pour la thérapie ambulatoire.

Le segment Pharmacie en ligne devrait connaître le TCAC le plus rapide de 21,8 % entre 2026 et 2033, sous l'impulsion de l'adoption numérique de la santé, des services de livraison à domicile et de l'augmentation de la préférence des patients pour l'accès à distance, en particulier dans les régions endémiques mal desservies ou éloignées. La pénétration accrue du commerce électronique, les applications mobiles et les intégrations de télémédecine contribuent à une adoption rapide. Les plateformes en ligne offrent une livraison en temps opportun, une réorganisation facile et une surveillance de l'adhésion. L'intégration aux dossiers de santé des patients assure la continuité des soins. L'élargissement de la pénétration de l'internet et de l'adoption du smartphone permet une plus grande portée. Les services de téléconsultation liés aux pharmacies en ligne améliorent la commodité. Les nouvelles solutions de paiement numérique facilitent les transactions sans faille. L'accouchement direct au patient réduit les frais de déplacement et les coûts connexes. Les campagnes de sensibilisation accroissent la confiance dans l'approvisionnement en médicaments en ligne. Les partenariats avec les fournisseurs de services logistiques assurent une distribution rapide. Les plateformes conviviales encouragent l'utilisation répétée. Les pharmacies en ligne élargissent également l'accès aux médicaments rares ou spécialisés.

Melioidose Traitement Marché Analyse régionale

- L'Amérique du Nord a dominé le marché du traitement de la mélioïdose avec la plus grande part des revenus de 38,5 % en 2025.

- Soutenu par une infrastructure de santé robuste, une grande sensibilisation aux maladies infectieuses rares, un accès étendu aux antibiotiques et des collaborations de recherche actives

- Le marché est à la pointe de la région en raison de centres spécialisés dans les maladies infectieuses, de programmes de vaccination généralisés et de la disponibilité d'installations avancées de diagnostic et de traitement, assurant une gestion rapide et efficace des cas de mélioïdose

Aperçu du marché américain du traitement de la mélioïdose

Le marché américain du traitement de la mélioïdose a remporté la plus grande part de revenus en 2025 en Amérique du Nord, grâce à des systèmes de santé bien établis, à une sensibilisation accrue des patients et à l'accès à des traitements antimicrobiens de pointe. La présence de centres spécialisés dans les maladies infectieuses, la recherche clinique en cours et les programmes de vaccination et de sensibilisation appuyés par le gouvernement renforcent considérablement le marché. De plus, l'investissement continu dans les technologies de diagnostic rapide et les traitements en phase d'éradication contribue à la domination de la région.

Europe Melioidose Traitement Aperçu du marché

Le marché européen du traitement de la mélioïdose devrait s'étendre à un TCAC important au cours de la période de prévision, principalement grâce à une infrastructure de soins de santé solide, à une sensibilisation accrue aux maladies infectieuses rares et à l'adoption de traitements antimicrobiens et d'éradication de pointe. L'augmentation des initiatives gouvernementales, des collaborations en recherche et l'augmentation des investissements dans la lutte contre les maladies infectieuses contribuent également à la croissance. Le marché montre une adoption importante dans les hôpitaux, les cliniques et les centres de traitement spécialisés.

Aperçu du marché du traitement de la mélioïdose au Royaume-Uni

On s'attend à ce que le marché du traitement de la mélioïdose au Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, alimenté par une sensibilisation accrue aux maladies infectieuses, aux programmes de santé du gouvernement et à la disponibilité de protocoles de traitement avancés. L'accès accru des patients aux cliniques et aux hôpitaux dotés d'installations diagnostiques et thérapeutiques accélère encore la croissance du marché. Les campagnes de santé publique et les initiatives de recherche axées sur la détection précoce et la prévention sont également des facteurs clés.

Allemagne Melioidose Traitement Aperçu du marché

Le marché allemand du traitement de la mélioïdose devrait s'étendre à un TCAC considérable au cours de la période de prévision, appuyé par une infrastructure de soins de santé bien développée, la disponibilité de centres de traitement spécialisés et l'augmentation des investissements dans la recherche sur les maladies infectieuses rares. Les programmes gouvernementaux favorisant le diagnostic précoce et l'adoption d'une thérapie antimicrobienne complète renforcent encore la croissance du marché. Les hôpitaux et les cliniques se concentrent de plus en plus sur les traitements antimicrobiens par voie intraveineuse et orale, ce qui favorise l'adoption régionale.

Aperçu du marché du traitement de la mélioïdose en Asie-Pacifique

Le marché du traitement de la mélioïdose en Asie-Pacifique est sur le point de croître au rythme le plus rapide de 8,5% au cours de la période de prévision 2026-2033, en raison de l'augmentation de l'incidence des maladies, de l'élargissement de l'accès aux soins de santé et des initiatives gouvernementales de détection et de prévention précoces. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent dans des installations de diagnostic, des traitements antimicrobiens et des programmes de vaccination pour lutter contre la mélioïdose. La sensibilisation des patients et le développement de centres spécialisés dans les maladies infectieuses stimulent davantage la croissance du marché.

Aperçu du marché du traitement de la mélioïdose au Japon

Le marché japonais du traitement de la mélioïdose connaît une croissance en raison de l'amélioration de l'infrastructure des soins de santé, de la sensibilisation accrue à la mélioïdose et de l'adoption croissante de thérapies antimicrobiennes de pointe. Les initiatives gouvernementales en matière de santé et les centres spécialisés dans les maladies infectieuses améliorent la détection et le traitement précoces et favorisent l'expansion du marché. Une population vieillissante et des régions urbanisées sont à l'origine de la demande d'installations de traitement en milieu hospitalier et de thérapies en phase d'éradication.

Chine Melioïdose Traitement Aperçu du marché

Le marché chinois du traitement de la mélioïdose a représenté la plus grande part des revenus en Asie-Pacifique en 2025, en raison de la croissance de l'infrastructure de santé du pays, de la sensibilisation accrue aux maladies infectieuses rares et de l'élargissement de l'accès aux antibiotiques et aux centres de traitement spécialisés. Les programmes gouvernementaux de détection précoce, de sensibilisation accrue des patients et d'investissement croissant dans les installations diagnostiques et thérapeutiques sont des facteurs clés de la croissance du marché.

Quelles sont les meilleures entreprises de traitement de la mélioïdose

L'industrie du traitement de la mélioïdose est principalement dirigée par des entreprises bien établies, notamment :

- Cipla (Inde)

- Sun Pharmaceutical (Inde)

- Novartis (Suisse)

- Pfizer (États-Unis)

- Gilead Sciences (États-Unis)

- Roche (Suisse)

- GlaxoSmithKline(Royaume-Uni)

- AstraZeneca (Royaume-Uni)

- Bayer (Allemagne)

- Sanofi (France)

- Janssen Pharmaceuticals (Belgique)

- Abbott (États-Unis)

- Groupe Chemo (Australie)

- Takeda Pharmaceutical (Japon)

- Biocon (Inde)

- Fresenius Kabi (Allemagne)

- Amgen (États-Unis)

- Hikma Pharmaceuticals (Jordanie)

- Cadila Healthcare (Inde)

Les derniers développements du marché mondial du traitement de la mélioïdose

- En décembre 2024, des chercheurs financés par l'Institut national de l'allergie et des maladies infectieuses (NIAID) ont mis au point un nouveau test de diagnostic rapide de la mélioïdose qui donne des résultats en environ 15 minutes à partir d'une goutte de sang ou de sérum. Le test immunochromatographique de la mélioïdose rapide détecte les anticorps de l'antigène Hcp1 de B. pseudomallei et est disponible sur le marché dans certaines parties de l'Asie du Sud-Est sous une dénomination sous licence

- En mai 2025, une grave épidémie de mélioïdose a été signalée dans le nord-est du Queensland, en Australie, liée à des inondations extrêmes. Medscape a signalé plus de 200 cas et des dizaines de décès, mettant en évidence la façon dont les événements climatiques font monter le risque d'infection et mettant l'accent sur les systèmes de santé

- En octobre 2025, l'OMS a publié un rapport important soulignant que, malgré les défis mondiaux en matière de résistance aux antimicrobiens (RSA), le pipeline de nouveaux agents antibactériens, y compris ceux potentiellement pertinents pour la mélioïdose, diminue. Le rapport préconise un investissement accru dans les nouveaux antibiotiques et les diagnostics

- En septembre 2025, un rapport de cas (European Society of Medicine) a été publié sur un patient mélioïdose en Europe occidentale, attirant l'attention sur le fait que la mélioïdose est de plus en plus reconnue en dehors des régions tropicales traditionnelles. Cela souligne la nécessité d'améliorer la sensibilisation clinique et la capacité de diagnostic au niveau mondial

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.