Global Microarray Instruments And Reagents Market

Taille du marché en milliards USD

TCAC :

%

USD

6.85 Billion

USD

10.83 Billion

2025

2033

USD

6.85 Billion

USD

10.83 Billion

2025

2033

| 2026 –2033 | |

| USD 6.85 Billion | |

| USD 10.83 Billion | |

| % | |

|

Segmentation du marché mondial des instruments et réactifs pour puces à ADN, par produit (instruments et réactifs), type (puces à ADN, puces à protéines et autres), application ( anticorps de recherche , découverte de médicaments , diagnostic des maladies et autres), utilisateur final (instituts de recherche et établissements d'enseignement, entreprises pharmaceutiques et biotechnologiques , laboratoires de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des instruments et réactifs pour microarrays

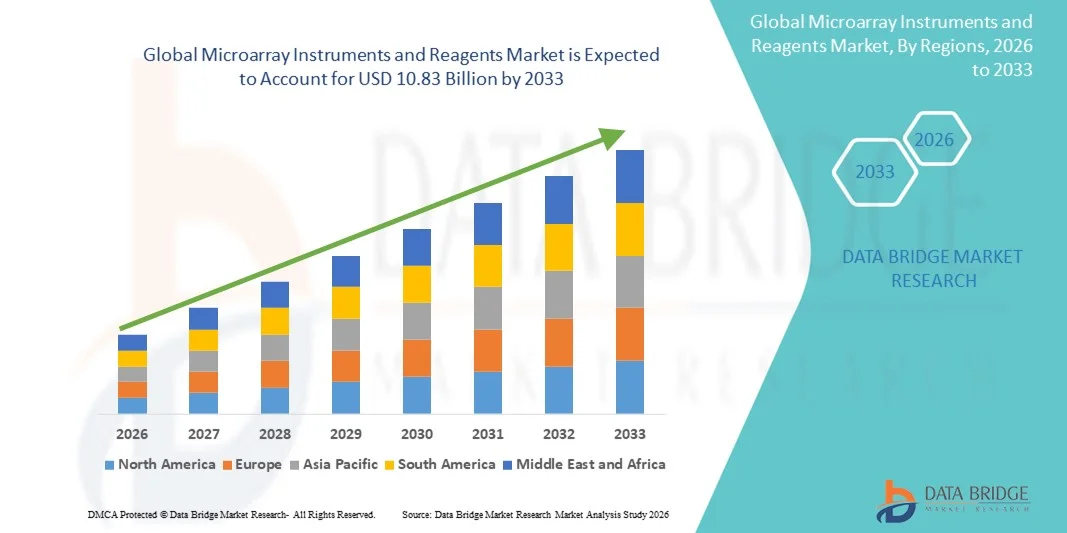

- Le marché mondial des instruments et réactifs pour puces à ADN était évalué à 6,85 milliards de dollars américains en 2025 et devrait atteindre 10,83 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies génomiques et protéomiques à haut débit, ainsi que par les progrès réalisés dans la découverte de biomarqueurs et la médecine personnalisée, qui stimulent la demande d'instruments et de réactifs pour puces à ADN.

- De plus, l'augmentation des investissements dans la recherche clinique, la R&D pharmaceutique et le diagnostic moléculaire accélère l'adoption des solutions d'instruments et de réactifs pour microarrays, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des instruments et réactifs pour microarrays

- Les instruments et réactifs de microarrays, offrant des capacités d'analyse et de diagnostic à haut débit, sont des composantes de plus en plus essentielles de la recherche moderne en sciences de la vie et en biotechnologie, tant dans le milieu académique que commercial, grâce à leur précision, leur fiabilité et leur intégration accrues aux plateformes de bioinformatique et d'automatisation.

- La demande croissante d'instruments et de réactifs pour puces à ADN est principalement alimentée par l'adoption généralisée de la génomique, de la protéomique et de la recherche sur la découverte de médicaments, le besoin croissant de médecine personnalisée et une préférence grandissante pour des solutions à haut débit, reproductibles et rentables.

- L'Amérique du Nord a dominé le marché des instruments et réactifs pour puces à ADN en 2025, avec une part de revenus d'environ 39 %. Cette domination s'explique par la présence d'acteurs clés du marché, des infrastructures de laboratoire de pointe, d'importants financements de la recherche et une large adoption des technologies de puces à ADN dans la recherche pharmaceutique et clinique. Les États-Unis y contribuent de manière significative, grâce aux innovations dans les plateformes de puces à ADN à haut débit, les kits de réactifs et l'intégration avec les outils bioinformatiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des instruments et réactifs pour microarrays, avec un TCAC estimé entre 2026 et 2033. Cette croissance est due à l'augmentation des investissements dans la recherche en biotechnologie, à la multiplication des instituts de recherche universitaires et cliniques, à l'urbanisation rapide et à l'adoption croissante d'outils de diagnostic et de découverte de médicaments de pointe.

- Le segment des instruments a représenté la plus grande part de revenus du marché (57,4 %) en 2025, grâce à son rôle essentiel dans l'analyse à haut débit de l'expression génique, le génotypage et les études protéomiques.

Portée du rapport et segmentation du marché des instruments et réactifs pour microarrays

|

Attributs |

Instruments et réactifs pour microarrays : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Agilent Technologies (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des instruments et réactifs pour microarrays

Adoption croissante des technologies à haut débit et multiplexées

- Une tendance majeure du marché mondial des instruments et réactifs de microarrays est l'adoption croissante des plateformes de microarrays à haut débit et multiplex pour la recherche en génomique, protéomique et transcriptomique.

- Par exemple, les puces à ADN SurePrint G3 d'Agilent Technologies sont largement utilisées dans la recherche académique et clinique pour le profilage simultané de milliers de gènes, améliorant ainsi la productivité de la recherche.

- Les chercheurs et les laboratoires privilégient de plus en plus les plateformes permettant l'analyse simultanée de milliers de gènes, de protéines ou de biomarqueurs dans une seule expérience, ce qui améliore la productivité et l'exhaustivité des données.

- Les progrès technologiques dans la fabrication des puces à ADN, notamment le dépôt automatisé et les puces haute densité, ont permis d'accroître la précision des analyses et de réduire la variabilité expérimentale.

- L'intégration avec des systèmes d'imagerie et de détection avancés permet une analyse et une quantification plus rapides et plus précises des biomolécules.

- Les puces à ADN à haut débit sont largement utilisées dans la recherche en médecine personnalisée, la découverte de médicaments, la validation de biomarqueurs et les études de profilage des maladies.

- La tendance au multiplexage réduit la consommation de réactifs et les coûts expérimentaux, rendant ces plateformes plus rentables pour les laboratoires universitaires et commerciaux.

- Les entreprises développent des kits de réactifs prêts à l'emploi optimisés pour ces puces à haut débit, améliorant ainsi la reproductibilité et l'efficacité.

- L'adoption de ces technologies est en hausse sur les marchés émergents, les chercheurs étant à la recherche de solutions complètes pour la génomique et l'analyse fonctionnelle.

- La combinaison d'automatisation, de précision et d'évolutivité attire les entreprises pharmaceutiques et biotechnologiques pour le criblage à grande échelle.

- Le renforcement des collaborations entre les instituts de recherche et les fournisseurs commerciaux facilite l'adoption de plateformes de microarrays avancées.

- De manière générale, les puces à haut débit et multiplexes transforment les flux de travail expérimentaux en fournissant des solutions plus rapides, fiables et évolutives pour les grands ensembles de données.

- Cette tendance devrait se poursuivre, les innovations technologiques et le besoin d'un profilage moléculaire détaillé stimulant l'expansion du marché à l'échelle mondiale.

Dynamique du marché des instruments et réactifs pour microarrays

Conducteur

Demande croissante en recherche génomique et médecine personnalisée

- L'importance croissante accordée à la recherche en génomique, transcriptomique et protéomique est un facteur clé de la croissance du marché des instruments et réactifs pour puces à ADN.

- Par exemple, les plateformes de microarrays BeadChip d'Illumina sont largement utilisées pour la découverte de biomarqueurs du cancer, soutenant à la fois la recherche et les applications cliniques.

- Les chercheurs universitaires et cliniques utilisent de plus en plus les puces à ADN pour identifier les profils d'expression génique, les marqueurs de maladies et les cibles thérapeutiques.

- Les entreprises pharmaceutiques s'appuient sur les plateformes de microarrays pour la découverte de médicaments, le profilage de la toxicité et la validation des biomarqueurs, ce qui stimule la demande en instruments et en consommables.

- L'augmentation des investissements dans les initiatives de médecine personnalisée, notamment en Amérique du Nord, en Europe et en Asie-Pacifique, soutient l'expansion du marché.

- La nécessité d'un dépistage précoce des maladies et d'une thérapie de précision encourage l'adoption des puces à ADN pour l'analyse à grande échelle des gènes et des protéines.

- L'augmentation des financements publics et privés alloués aux projets de génomique, tels que les programmes de génomique du cancer et les études sur les maladies infectieuses, soutient directement la croissance du marché.

- Les puces à ADN permettent un criblage à haut débit, réduisant ainsi le temps et les coûts de la découverte de biomarqueurs et de la recherche clinique.

- L'intégration des puces à ADN aux plateformes de séquençage de nouvelle génération (NGS) et de bioinformatique accroît leur utilité, attirant ainsi les utilisateurs finaux axés sur la recherche.

- Les innovations technologiques en matière de réactifs et de systèmes de détection améliorent la sensibilité et la reproductibilité des analyses, favorisant ainsi leur adoption.

- La possibilité d'effectuer des analyses multiplexées avec une quantité minimale d'échantillon est un atout pour les laboratoires de recherche et les laboratoires cliniques.

- Globalement, la croissance de la recherche en génomique, l'intérêt croissant pour la médecine personnalisée et les investissements importants dans les sciences de la vie sont les moteurs d'une croissance soutenue du marché.

Retenue/Défi

Coût élevé des instruments et complexité technique

- Malgré la demande croissante, le coût initial élevé des instruments à microarrays et la complexité technique de la réalisation des analyses demeurent des défis importants.

- Par exemple, les petits laboratoires universitaires en Inde retardent souvent l'adoption de ces instruments en raison des investissements importants qu'ils requièrent.

- Les instruments de pointe, tels que les scanners de microarrays haute densité et les systèmes de dépôt automatisés, nécessitent des investissements importants, ce qui limite leur adoption par les petits laboratoires ou les institutions aux ressources budgétaires limitées.

- Les réactifs et consommables optimisés pour ces plateformes sont souvent coûteux, ce qui peut augmenter les coûts par expérience.

- L'exigence de personnel qualifié pour concevoir, réaliser et analyser les expériences de microarrays ajoute de la complexité opérationnelle

- Les flux de travail complexes, incluant la préparation des échantillons, l'hybridation, le lavage et la numérisation, peuvent être sujets à erreurs, ce qui a un impact sur la qualité des données. La variabilité de la qualité des échantillons ou de la manipulation par l'opérateur peut conduire à des résultats incohérents, en particulier dans les études cliniques sensibles.

- L'intégration avec les analyses bioinformatiques en aval peut nécessiter des investissements logiciels supplémentaires et une expertise technique. La maintenance et l'étalonnage des instruments contribuent également aux coûts opérationnels.

- Certains chercheurs peuvent privilégier des technologies alternatives, telles que le séquençage de nouvelle génération (NGS) ou la PCR quantitative (qPCR), en raison de leur coût inférieur par échantillon et de leurs protocoles simplifiés. Relever ces défis nécessite le développement d'instruments économiques, de kits standardisés et de protocoles simplifiés réduisant les erreurs d'utilisation et les besoins en formation.

- Globalement, si le coût élevé et la complexité technique constituent des freins, les améliorations apportées à la conception des instruments, à l'automatisation et aux réactifs prêts à l'emploi devraient progressivement atténuer ces obstacles et favoriser l'adoption par le marché.

Étendue du marché des instruments et réactifs pour microarrays

Le marché est segmenté en fonction du produit, du type, de l'application et de l'utilisateur final.

- Sous-produit

Le marché des instruments et réactifs pour puces à ADN est segmenté en deux catégories principales : les instruments et les réactifs. En 2025, le segment des instruments représentait la plus grande part de marché (57,4 %), grâce à leur rôle crucial dans l’analyse à haut débit de l’expression génique, le génotypage et les études protéomiques. Les instruments pour puces à ADN, tels que les scanners, les systèmes d’hybridation et les processeurs d’échantillons automatisés, sont indispensables pour garantir la précision, la reproductibilité et la production de données à grande échelle dans les laboratoires de recherche. Les établissements universitaires et les entreprises pharmaceutiques investissent massivement dans des instruments de pointe pour soutenir les études de génomique, de transcriptomique et de découverte de biomarqueurs. L’intérêt croissant pour la médecine de précision et les thérapies personnalisées a encore accru la demande en plateformes de puces à ADN sophistiquées. Les progrès technologiques constants, notamment l’imagerie à plus haute résolution et l’amélioration de la sensibilité, favorisent l’adoption de ces instruments. Les infrastructures de recherche bien établies en Amérique du Nord et en Europe soutiennent significativement les ventes d’instruments. L’intégration avec des outils bioinformatiques améliore l’efficacité des flux de travail, renforçant ainsi la position dominante du segment. La forte capacité d’investissement des utilisateurs finaux est également un facteur favorable à l’adoption de ces instruments. L’augmentation des financements publics et privés de la recherche contribue à une demande soutenue. De plus, le cycle de remplacement des instruments est plus long, ce qui garantit des revenus stables. Le besoin de flux de travail standardisés et automatisés stimule également la croissance. En définitive, le segment des instruments demeure le pilier du marché des puces à ADN.

Le segment des réactifs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,2 %, entre 2026 et 2033, porté par une demande récurrente et une utilisation croissante dans diverses applications de recherche. Contrairement aux instruments, les réactifs tels que les kits de marquage, les tampons d'hybridation et les solutions de détection sont consommés en continu, ce qui en fait un segment à forte croissance. L'adoption croissante de puces à ADN personnalisées et spécifiques à une application dans la découverte de médicaments et la recherche sur les maladies stimule la demande de réactifs. L'expansion de la recherche en génomique et en protéomique dans les économies émergentes accélère encore cette croissance. Les réactifs sont essentiels au maintien de la sensibilité, de la spécificité et de la reproductibilité des analyses. Le nombre croissant d'études de recherche en oncologie et en maladies infectieuses soutient une consommation soutenue. Les entreprises pharmaceutiques et biotechnologiques dépendent fortement de réactifs optimisés pour obtenir des résultats fiables. La disponibilité croissante de kits de réactifs prêts à l'emploi simplifie les flux de travail et encourage leur adoption. Le développement collaboratif entre les fabricants d'instruments et de réactifs améliore la compatibilité et les performances. Les laboratoires de la région Asie-Pacifique augmentent rapidement leurs achats de réactifs en raison de l'expansion de leurs infrastructures de recherche. Un coût d'entrée plus faible que celui des instruments favorise également l'adoption. Avec l'intensification des activités de recherche à l'échelle mondiale, la demande en réactifs devrait croître rapidement.

- Par type

Le marché des instruments et réactifs pour microarrays est segmenté, selon le type, en microarrays d'ADN, microarrays de protéines et autres. En 2025, le segment des microarrays d'ADN représentait la plus grande part de marché (53,6 %), grâce à leur utilisation répandue dans le profilage de l'expression génique, l'analyse des SNP et les études de variation du nombre de copies. Les microarrays d'ADN sont largement utilisés en génomique, en cancérologie et en médecine personnalisée. Leur capacité à analyser simultanément des milliers de gènes les rend indispensables aux projets de recherche à grande échelle. Les établissements universitaires et de recherche sont les principaux utilisateurs de ces technologies. La forte demande des entreprises pharmaceutiques pour l'identification et la validation de cibles renforce leur position dominante. L'amélioration continue de la conception des sondes et de la densité des puces optimise leurs performances. La disponibilité de kits standardisés accroît la reproductibilité et la fiabilité. L'Amérique du Nord demeure un acteur majeur grâce à ses infrastructures de recherche avancées. Les microarrays d'ADN sont également largement utilisés en biologie du développement et en toxicogénomique. L'intégration à des systèmes automatisés améliore le débit. Leur rapport coût-efficacité par rapport au séquençage, dans certaines applications, favorise leur adoption. Globalement, les puces à ADN restent le segment le plus établi.

Le segment des puces à protéines devrait connaître la croissance annuelle composée la plus rapide (12,4 %) entre 2026 et 2033, portée par la demande croissante en protéomique fonctionnelle et en découverte de biomarqueurs. Les puces à protéines permettent l'analyse simultanée des interactions protéiques, des niveaux d'expression et des réponses immunitaires. L'intérêt croissant porté à la compréhension des mécanismes pathologiques au niveau protéique stimule cette croissance. Les entreprises pharmaceutiques utilisent de plus en plus les puces à protéines pour le criblage de cibles thérapeutiques et le profilage des anticorps. Les progrès technologiques en chimie de surface et en méthodes de détection améliorent la sensibilité. La prévalence croissante des cancers et des maladies auto-immunes favorise leur adoption. Les puces à protéines personnalisées, adaptées à des besoins de recherche spécifiques, gagnent en popularité. L'expansion des applications en immunologie et en recherche vaccinale contribue également à cette croissance. L'augmentation des dépenses mondiales en R&D participe à l'expansion du marché. La région Asie-Pacifique s'impose comme une zone de forte croissance pour les puces à protéines. L'amélioration de la reproductibilité et de la fiabilité des analyses favorise leur adoption. En résumé, les puces à protéines gagnent rapidement du terrain.

- Sur demande

Le marché des instruments et réactifs pour puces à ADN est segmenté, selon l'application, en anticorps de recherche, découverte de médicaments, diagnostic des maladies et autres. Le segment des anticorps de recherche représentait la plus grande part de marché (46,1 %) en 2025, grâce à leur utilisation intensive dans les études de validation de gènes et de protéines. Les anticorps de recherche sont essentiels pour identifier et quantifier des cibles spécifiques dans les expériences de puces à ADN. Les institutions académiques s'appuient fortement sur les anticorps pour la recherche fondamentale et translationnelle. Les entreprises pharmaceutiques les utilisent pour l'analyse des voies de signalisation et la validation des biomarqueurs. L'augmentation des investissements dans la recherche en sciences de la vie soutient la croissance du marché. Une spécificité et une sensibilité élevées garantissent des résultats fiables. L'intensification des activités de recherche sur le cancer stimule davantage la demande. La disponibilité d'anticorps validés améliore la précision expérimentale. L'Amérique du Nord domine le marché grâce à d'importants financements de la recherche. L'intégration aux plateformes de puces à ADN améliore l'efficacité des flux de travail. L'intérêt croissant pour le diagnostic moléculaire favorise l'adoption de ces technologies. En définitive, les anticorps de recherche restent l'application la plus répandue.

Le segment de la découverte de médicaments devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 10,9 %, entre 2026 et 2033, porté par l'utilisation croissante des puces à ADN pour l'identification et le criblage de cibles. Les puces à ADN accélèrent le développement précoce des médicaments grâce à l'analyse à haut débit. Les entreprises pharmaceutiques les utilisent pour étudier les interactions entre gènes et protéines. L'augmentation des investissements en R&D alimente cette croissance. La demande croissante de médecine personnalisée favorise l'adoption des puces à ADN. Celles-ci contribuent à réduire les délais et les coûts de développement. L'intégration de la bioinformatique améliore l'analyse des données. Le développement de médicaments en oncologie demeure un moteur essentiel. L'implication des CRO (Organisations de Recherche Contractuelle) stimule davantage leur utilisation. La région Asie-Pacifique s'impose comme un pôle de croissance. L'amélioration de la sensibilité des tests renforce l'adoption des puces à ADN. Globalement, la découverte de médicaments est un domaine d'application à forte croissance.

- Par l'utilisateur final

Le marché des instruments et réactifs pour puces à ADN est segmenté, selon l'utilisateur final, en instituts de recherche et établissements d'enseignement supérieur, entreprises pharmaceutiques et biotechnologiques, laboratoires de diagnostic et autres. Le segment des instituts de recherche et établissements d'enseignement supérieur a dominé le marché en 2025, avec une part de revenus de 49,8 %, grâce à d'importantes activités de recherche en génomique et protéomique. Les universités et les centres de recherche publics dépendent fortement des technologies de puces à ADN. Le financement public joue un rôle majeur dans leur adoption. Le volume élevé de projets de recherche soutient la demande. Les instruments et réactifs sont essentiels à la validation expérimentale. Les programmes de recherche à long terme garantissent une utilisation constante. L'Amérique du Nord et l'Europe sont en tête en matière d'adoption. Les projets collaboratifs stimulent la demande. La disponibilité de subventions favorise les achats. L'accent mis sur la recherche fondamentale est le principal moteur de l'utilisation. L'intégration avec des outils d'analyse avancés améliore les résultats de la recherche. Globalement, ce segment demeure dominant.

Le segment des entreprises pharmaceutiques et biotechnologiques devrait connaître la croissance annuelle composée la plus rapide (10,6 %) entre 2026 et 2033, portée par le recours croissant aux puces à ADN pour le développement de médicaments. Les entreprises utilisent les puces à ADN pour la découverte de biomarqueurs et la pharmacogénomique. L'augmentation des investissements en R&D soutient cette croissance. La demande de criblage à haut débit stimule l'adoption de ces technologies. L'intégration avec des plateformes automatisées améliore l'efficacité. Le développement de nouveaux produits biologiques favorise leur utilisation. Les initiatives de médecine de précision contribuent également à cette croissance. L'expansion en Asie-Pacifique soutient la croissance. La collaboration avec les instituts de recherche universitaires accélère l'adoption. Les exigences réglementaires privilégient les plateformes validées. La rentabilité soutient l'utilisation de ces technologies. Globalement, ce segment est celui qui connaît la croissance la plus rapide.

Analyse régionale du marché des instruments et réactifs pour microarrays

- L'Amérique du Nord a dominé le marché des instruments et réactifs pour microarrays avec la plus grande part de revenus, soit environ 39 % en 2025.

- Soutenues par la forte présence d'acteurs majeurs du marché, une infrastructure de laboratoire bien établie, un financement important de la recherche et du développement et une adoption généralisée des technologies de microarrays dans les applications pharmaceutiques, biotechnologiques et de recherche clinique

- La région bénéficie de l'adoption précoce d'outils de génomique avancés, de l'utilisation croissante des puces à ADN dans la découverte de médicaments, les études toxicologiques et la médecine de précision , ainsi que d'une collaboration étroite entre les institutions universitaires et les acteurs industriels.

Aperçu du marché américain des instruments et réactifs pour puces à ADN :

En 2025, le marché américain des instruments et réactifs pour puces à ADN représentait la part la plus importante en Amérique du Nord. Cette croissance est portée par l’innovation continue dans les plateformes de puces à ADN à haut débit, les progrès réalisés dans les kits de réactifs et l’intégration croissante des données de puces à ADN aux outils de bioinformatique et d’analyse de données. L’importance accordée à la recherche génomique aux États-Unis, l’utilisation croissante des puces à ADN dans la recherche sur le cancer, les maladies infectieuses et la pharmacogénomique, ainsi que les financements substantiels provenant d’organismes gouvernementaux et d’organisations privées, continuent de stimuler la croissance du marché.

Aperçu du marché européen des instruments et réactifs pour puces à ADN :

Le marché européen des instruments et réactifs pour puces à ADN devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, soutenue par l’augmentation des investissements dans la recherche en sciences de la vie, le développement des études en génomique et protéomique, et une forte participation des instituts de recherche universitaires et cliniques. L’accent mis en Europe sur la recherche translationnelle, la médecine personnalisée et la découverte de biomarqueurs favorise l’adoption des instruments et consommables pour puces à ADN dans les laboratoires pharmaceutiques et de diagnostic.

Aperçu du marché britannique des instruments et réactifs pour puces à ADN :

Le marché britannique des instruments et réactifs pour puces à ADN devrait connaître une croissance notable au cours de la période prévisionnelle, portée par un soutien gouvernemental important à la recherche en génomique, un financement croissant des programmes de recherche universitaire et une utilisation accrue des puces à ADN dans le diagnostic des maladies et le développement de médicaments. La présence d’instituts de recherche de pointe et d’initiatives de recherche collaborative favorise également l’expansion du marché.

Le marché allemand des instruments et réactifs pour microarrays

devrait connaître une croissance considérable, portée par un écosystème de recherche dynamique, des industries pharmaceutiques et biotechnologiques performantes et un accent mis sur l'innovation en diagnostic moléculaire. L'utilisation croissante des microarrays en oncologie, dans l'étude des maladies auto-immunes et en biologie des systèmes continue de stimuler la demande dans les laboratoires de recherche et cliniques.

Aperçu du marché des instruments et réactifs pour puces à ADN en Asie-Pacifique :

Le marché des instruments et réactifs pour puces à ADN en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033 , portée par l’augmentation des investissements dans la recherche en biotechnologie, le développement rapide des instituts de recherche universitaires et cliniques, et l’adoption croissante des technologies de pointe en matière de diagnostic et de découverte de médicaments. Les initiatives gouvernementales en faveur de la recherche en génomique, l’amélioration des infrastructures de santé et la collaboration accrue entre les organismes de recherche internationaux et régionaux contribuent également à cette croissance.

Aperçu du marché japonais des instruments et réactifs pour puces à ADN :

Le marché japonais des instruments et réactifs pour puces à ADN connaît une forte croissance grâce à l’importance accordée par le pays à la recherche biomédicale de pointe, à la médecine de précision et aux études sur les maladies liées au vieillissement de la population. L’utilisation croissante des puces à ADN en génomique du cancer, en neurologie et en pharmacogénomique, conjuguée aux progrès technologiques des plateformes analytiques, continue de soutenir la croissance du marché.

Analyse du marché chinois des instruments et réactifs pour puces à ADN :

En 2025, le marché chinois des instruments et réactifs pour puces à ADN représentait une part importante du chiffre d’affaires du marché Asie-Pacifique des instruments et réactifs pour puces à ADN. Cette croissance est soutenue par le développement rapide de la recherche en biotechnologie, l’expansion des infrastructures de recherche académique et clinique, ainsi que par l’augmentation des financements publics alloués aux études de génomique et de biologie moléculaire. L’adoption croissante des technologies de puces à ADN dans le diagnostic des maladies, la génomique agricole et la découverte de médicaments, conjuguée à la présence de fabricants locaux, stimule une expansion soutenue du marché chinois.

Part de marché des instruments et réactifs pour microarrays

Le secteur des instruments et réactifs pour microarrays est principalement dominé par des entreprises bien établies, notamment :

• Agilent Technologies (États-Unis)

• Thermo Fisher Scientific (États-Unis)

• Illumina, Inc. (États-Unis)

• Bio-Rad Laboratories (États-Unis)

• PerkinElmer (États-Unis)

• Roche Diagnostics (Suisse)

• GE Healthcare (États-Unis)

• Takara Bio Inc. (Japon)

• Arraystar Inc. (États-Unis)

• Oxford Gene Technology (Royaume-Uni)

• Standard BioTools (anciennement Fluidigm) (États-Unis)

• Luminex Corporation (États-Unis)

• GSD NovaType (Belgique)

• CapitalBio Technology (Chine)

• Macrogen Inc. (Corée du Sud)

Dernières évolutions du marché mondial des instruments et réactifs pour puces à ADN

- En août 2023, Thermo Fisher Scientific a lancé la plateforme de microarrays Applied Biosystems CytoScan HD Accel, conçue pour offrir une analyse génomique complète avec une couverture améliorée de plus de 5 000 régions génomiques critiques. Cette plateforme vise à optimiser les flux de travail de la recherche prénatale, postnatale et oncologique en réduisant les délais d’exécution et en augmentant la productivité des analyses pour les laboratoires, répondant ainsi au besoin de profilage génomique haute résolution. Ce lancement souligne l’engagement de Thermo Fisher à développer l’instrumentation de microarrays avancée dans les contextes cliniques et de recherche.

- En août 2024, Illumina a dévoilé Infinium, une plateforme de microarrays d'expression génique de nouvelle génération, offrant une densité de sondes plus élevée et une reproductibilité améliorée pour faciliter les études complexes de profilage de l'expression génique. Cette nouvelle plateforme vise à aider les chercheurs à mieux comprendre les réseaux de régulation génique grâce à une qualité de données accrue, reflétant ainsi la stratégie d'Illumina de renforcer ses capacités en matière de microarrays, en complément de ses technologies de séquençage.

- En juin 2024, Qiagen a annoncé un contrat pluriannuel avec une entreprise biopharmaceutique de premier plan pour la fourniture de services et de panels de profilage d'expression génique à grande échelle basés sur la technologie des microarrays. Ce partenariat souligne la demande croissante du secteur pour des analyses externalisées de microarrays sur de larges cohortes dans le cadre de la découverte de médicaments et des programmes de recherche translationnelle, témoignant de la maturité des offres de services sur le marché des microarrays.

- En décembre 2024, LinkZill a lancé sa puce à oligonucléotides à haut débit TruArray, offrant une grande précision de synthèse et une flexibilité de personnalisation pour la recherche, le diagnostic et les applications de biologie synthétique. La puce TruArray permet une synthèse rapide des puces et un large éventail d'applications, contribuant ainsi à étendre l'utilisation des puces à ADN dans les laboratoires académiques et industriels.

- En février 2025, Thermo Fisher Scientific a lancé PhenoChip, sa nouvelle plateforme de diagnostic à haut débit basée sur des microarrays. Conçue pour permettre des tests de microarrays à grande échelle pour les panels d'oncologie et de maladies infectieuses dans les laboratoires cliniques, la plateforme PhenoChip enrichit l'offre de Thermo Fisher en solutions de microarrays intégrées et évolutives, compatibles avec un plus large éventail d'applications cliniques, au-delà des environnements de recherche traditionnels.

- En mars 2025, Roche a annoncé une collaboration stratégique avec Illumina pour le co-développement de plateformes de diagnostic intégrées basées sur la technologie des microarrays, visant à accélérer les tests en oncologie et en maladies infectieuses grâce à des flux de travail combinant microarrays et séquençage. Ce partenariat témoigne d'une évolution plus large du secteur vers des plateformes génomiques hybrides qui tirent parti des atouts des deux technologies pour soutenir une recherche translationnelle et des diagnostics cliniques plus rapides et plus précis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.