Global Neonatal Jaundice Management Market

Taille du marché en milliards USD

TCAC :

%

USD

425.85 Million

USD

715.43 Million

2024

2032

USD

425.85 Million

USD

715.43 Million

2024

2032

| 2025 –2032 | |

| USD 425.85 Million | |

| USD 715.43 Million | |

| % | |

|

Segmentation du marché mondial de la prise en charge de l'ictère néonatal, par prise en charge (diagnostic et traitement), type (soins primaires et secondaires), technologie (sources lumineuses à diodes électroluminescentes, fluorescentes, halogènes et à fibre optique), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire, utilisateurs à domicile et autres), canal de distribution (appel d'offres direct, vente au détail et distribution par des tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gestion de l'ictère néonatal

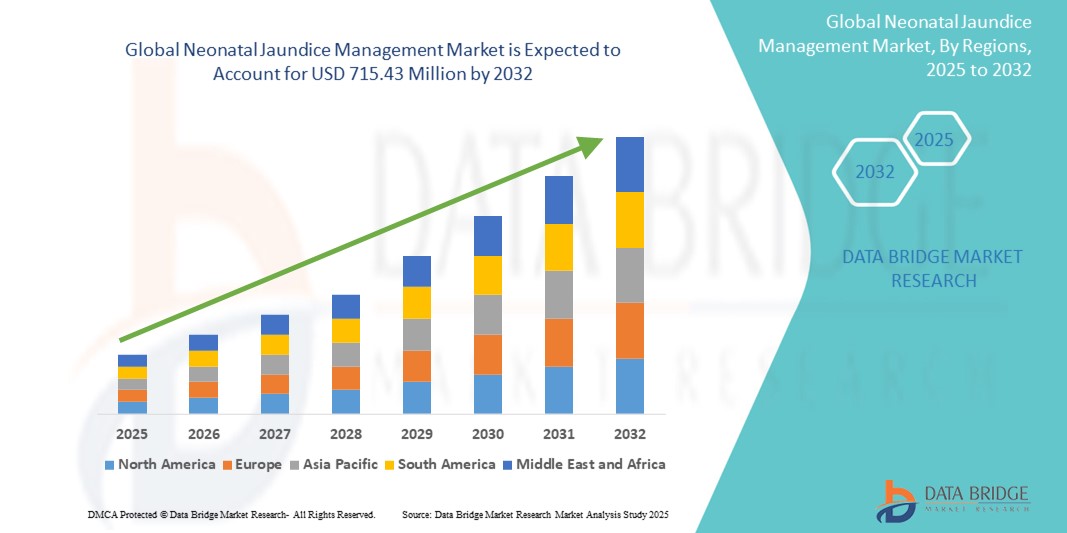

- La taille du marché mondial de la gestion de l'ictère néonatal était évaluée à 425,85 millions USD en 2024 et devrait atteindre 715,43 millions USD d'ici 2032 , à un TCAC de 6,70 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante de l'ictère néonatal dans le monde, associée à une sensibilisation croissante des prestataires de soins de santé et des parents au diagnostic précoce et aux solutions de traitement efficaces.

- De plus, les progrès des technologies de photothérapie , les outils de diagnostic améliorés et les initiatives gouvernementales axées sur les soins néonatals contribuent à l'adoption plus large des systèmes de gestion de la jaunisse dans les hôpitaux et les établissements de soins à domicile.

Analyse du marché de la gestion de l'ictère néonatal

- La prise en charge de l'ictère néonatal, comprenant des dispositifs de photothérapie et des outils de diagnostic, est un élément essentiel des soins néonatals visant à réduire les niveaux élevés de bilirubine chez les nouveau-nés afin de prévenir les complications graves telles que l'ictère nucléaire et les lésions neurologiques.

- La demande croissante de solutions de gestion de l'ictère néonatal est motivée par l'augmentation des taux de natalité, la sensibilisation accrue à la détection précoce de l'ictère et la prévalence croissante de l'hyperbilirubinémie néonatale, en particulier dans les régions en développement où l'accès aux soins avancés est limité.

- L'Amérique du Nord a dominé le marché de la gestion de l'ictère néonatal avec la plus grande part de revenus de 39,5 % en 2024, attribuée à une infrastructure de soins de santé solide, à des politiques de remboursement favorables et à l'adoption précoce de technologies de photothérapie innovantes dans les unités de soins intensifs néonatals (USIN), en particulier aux États-Unis.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché de la gestion de l'ictère néonatal au cours de la période de prévision, soutenue par les investissements gouvernementaux dans les soins de santé maternelle et infantile, l'augmentation des dépenses de santé et l'accès croissant à des appareils de photothérapie abordables dans des pays comme l'Inde et la Chine.

- Le segment du traitement a dominé le marché de la gestion de l'ictère néonatal avec une part de marché de 64,8 % en 2024, grâce à son rôle essentiel dans la réduction des niveaux de bilirubine grâce à la photothérapie et à l'exsanguinotransfusion, qui sont essentielles pour prévenir les complications graves.

Portée du rapport et segmentation du marché de la prise en charge de l'ictère néonatal

|

Attributs |

Informations clés sur le marché de la gestion de l'ictère néonatal |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la gestion de l'ictère néonatal

« Progrès technologiques en photothérapie et solutions diagnostiques »

- Une tendance importante et en progression sur le marché mondial de la gestion de l'ictère néonatal est l'intégration de technologies de pointe dans les dispositifs de photothérapie et de diagnostic, améliorant les résultats du traitement et permettant une détection précoce et non invasive de l'hyperbilirubinémie.

- Par exemple, le système de photothérapie LED BiliSoft de GE Healthcare offre un traitement de haute intensité avec une production de chaleur minimale, garantissant ainsi une thérapie plus sûre et plus efficace pour les nouveau-nés. De même, le bilirubinomètre Dräger JM-105 fournit des mesures instantanées et non invasives du taux de bilirubine, facilitant un diagnostic précoce sans prélèvements sanguins répétés.

- Ces innovations améliorent l’efficacité clinique tout en réduisant l’inconfort et le temps d’hospitalisation, en particulier dans les unités de soins intensifs néonatals et les établissements de soins à domicile.

- Des appareils de photothérapie compacts et portables sont adoptés dans les milieux à faibles ressources, élargissant l'accès aux soins de la jaunisse dans les régions rurales et mal desservies.

- Cette tendance vers des solutions de gestion de la jaunisse plus intelligentes et plus accessibles transforme les soins néonatals, en particulier dans les pays où les investissements dans les programmes de santé maternelle et infantile sont en croissance.

- Alors que la demande de traitements sûrs, rentables et technologiquement avancés augmente, les entreprises développent des appareils portables et conviviaux pour répondre aux besoins des hôpitaux et des utilisateurs à domicile du monde entier.

Dynamique du marché de la gestion de l'ictère néonatal

Conducteur

« Prévalence croissante de l'hyperbilirubinémie néonatale et priorité à l'intervention précoce »

- L’incidence croissante de l’ictère néonatal, en particulier chez les prématurés et les nourrissons de faible poids à la naissance, est un facteur majeur qui stimule la demande de solutions efficaces de gestion de l’ictère.

- Par exemple, l'Organisation mondiale de la santé (OMS) estime que plus de 60 % des nourrissons nés à terme et 80 % des prématurés développent une jaunisse au cours de la première semaine de vie, ce qui nécessite un diagnostic et un traitement rapides.

- La sensibilisation croissante des parents et des professionnels de santé, associée à des programmes nationaux de promotion du dépistage néonatal, stimule l'adoption de solutions de diagnostic et de photothérapie.

- Les hôpitaux et les établissements de santé équipent de plus en plus les unités de soins intensifs néonatals (USIN) de technologies de traitement avancées pour assurer une gestion sûre et rapide de la jaunisse, améliorant ainsi la survie néonatale et réduisant les complications.

- De plus, l'adoption d'unités de photothérapie à domicile et de suivis par télémédecine améliore l'accès aux soins, en particulier dans les régions éloignées et mal desservies.

Retenue/Défi

« Accès limité dans les régions à faible revenu et coûts d'équipement élevés »

- L’accès limité aux infrastructures de soins néonatals dans les pays à revenu faible et intermédiaire constitue un défi majeur pour l’adoption généralisée de solutions de gestion de l’ictère.

- Par exemple, de nombreuses cliniques rurales manquent d'électricité fiable, de personnel de santé qualifié et d'appareils médicaux essentiels, ce qui entraîne un traitement tardif ou inadéquat de l'ictère néonatal.

- De plus, le coût élevé des équipements de photothérapie avancés et des systèmes de surveillance de la bilirubine, tels que les unités à LED, reste un obstacle pour les petits hôpitaux et les établissements de santé publique aux budgets limités.

- Bien que des modèles rentables émergent, l'accessibilité financière et la maintenance à long terme demeurent des préoccupations qui entravent une mise en œuvre plus large dans les environnements pauvres en ressources.

- Relever ces défis par le biais de collaborations internationales en matière de santé, de subventions et du développement de technologies durables et à faible coût est essentiel pour élargir l’accès et améliorer les résultats néonatals dans le monde entier.

Portée du marché de la gestion de l'ictère néonatal

Le marché est segmenté en fonction de la gestion, du type, de la technologie, de l’utilisateur final et du canal de distribution.

- Par la direction

Sur le plan de la gestion, le marché de la prise en charge de l'ictère néonatal est segmenté entre le diagnostic et le traitement. Le segment du traitement a dominé le marché, avec une part de chiffre d'affaires de 64,8 % en 2024, grâce à l'utilisation généralisée de la photothérapie comme intervention principale pour réduire les taux élevés de bilirubine chez les nouveau-nés. L'adoption croissante des unités de photothérapie LED dans les hôpitaux et les services de soins à domicile renforce encore la domination de ce segment.

Le segment du diagnostic devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenu par les progrès des technologies de surveillance non invasive de la bilirubine telles que les bilirubinomètres transcutanés, qui réduisent le besoin de prises de sang et permettent une détection précoce dans les environnements cliniques et à domicile.

- Par type

En fonction du type de soins, le marché est segmenté en soins primaires et soins secondaires. Le segment des soins secondaires détenait la plus grande part de marché, soit 58,6 % en 2024, grâce à la concentration des systèmes de traitement et de surveillance avancés dans les unités hospitalières spécialisées et les unités de soins intensifs néonatals. Ces établissements sont mieux équipés pour prendre en charge les cas d'ictère modéré à sévère grâce à la photothérapie et à l'exsanguino-transfusion.

Le segment des soins primaires devrait connaître le TCAC le plus rapide de 2025 à 2032, à mesure que les cliniques de santé rurales et les centres de santé locaux étendent leurs capacités de dépistage néonatal, soutenus par les initiatives de santé du gouvernement et les services de santé mobiles.

- Par technologie

Sur la base de la technologie, le marché est segmenté en sources lumineuses à diodes électroluminescentes (LED), fluorescentes, halogènes et à fibre optique. Le segment des sources lumineuses LED a dominé le marché avec une part de 51,8 % en 2024, attribué à leur efficacité clinique supérieure, leur efficacité énergétique, leur durée de vie opérationnelle plus longue et leur émission de chaleur minimale, les rendant plus sûres pour les nouveau-nés.

Le segment de la fibre optique devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à son application dans les appareils de photothérapie portables et portables qui permettent un traitement sans séparer le nourrisson de la mère, améliorant ainsi le lien mère-nourrisson pendant la thérapie.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire, utilisateurs à domicile, etc. En 2024, le segment hospitalier était le principal utilisateur final, représentant 60,2 % du marché, grâce à la disponibilité généralisée des unités de soins intensifs néonatals et de professionnels de santé qualifiés, ainsi qu'à l'accès à une infrastructure complète de diagnostic et de traitement.

Le segment des utilisateurs à domicile devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de la disponibilité croissante d'unités de photothérapie compactes et conviviales, qui permettent une gestion précoce de la jaunisse à domicile sous surveillance médicale.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et distribution par des tiers. Le segment des appels d'offres directs représentait la part de marché la plus élevée, soit 45,9 % en 2024, principalement grâce aux achats groupés des hôpitaux publics, des agences gouvernementales de santé et des grands établissements de santé privés, via des modèles d'approvisionnement par appels d'offres.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par la disponibilité croissante d'appareils de diagnostic et de traitement à domicile via des plateformes de commerce électronique et des magasins de fournitures médicales, s'adressant à la fois aux prestataires de soins de santé et aux consommateurs individuels.

Analyse régionale du marché de la prise en charge de l'ictère néonatal

- L'Amérique du Nord a dominé le marché de la gestion de l'ictère néonatal avec la plus grande part de revenus de 39,5 % en 2024, attribuée à une infrastructure de soins de santé solide, à des politiques de remboursement favorables et à l'adoption précoce de technologies de photothérapie innovantes dans les unités de soins intensifs néonatals (USIN), en particulier aux États-Unis.

- Les prestataires de soins de santé de la région mettent l’accent sur l’intervention précoce et la surveillance non invasive, en utilisant des dispositifs modernes qui améliorent les résultats néonatals tout en réduisant les temps d’hospitalisation

- Cette adoption généralisée est en outre soutenue par des politiques de remboursement favorables, des dépenses de santé élevées et des investissements continus dans les programmes de soins néonatals et maternels, positionnant la région comme un leader en matière d'adoption technologique et de normes de qualité dans la gestion de l'ictère néonatal.

Aperçu du marché américain de la gestion de l'ictère néonatal

Le marché américain de la prise en charge de l'ictère néonatal a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79,5 %, grâce à son infrastructure de soins de santé de pointe et à l'importance accordée au dépistage et à l'intervention néonatals précoces. Partout aux États-Unis, les hôpitaux utilisent largement les systèmes de photothérapie LED et les lecteurs de bilirubine non invasifs, garantissant des soins néonatals de haute qualité. La présence de grands fabricants de dispositifs médicaux et des conditions de remboursement avantageuses renforcent encore le marché, tandis que la sensibilisation croissante des parents et des pédiatres continue de favoriser un diagnostic précoce et un traitement efficace.

Aperçu du marché européen de la gestion de l'ictère néonatal

Le marché européen de la prise en charge de l'ictère néonatal devrait connaître une croissance annuelle moyenne (TCAC) stable tout au long de la période de prévision, stimulé par l'augmentation des initiatives gouvernementales axées sur la santé maternelle et infantile. L'augmentation des investissements dans les unités de soins intensifs néonatals et l'adoption de technologies de photothérapie avancées y contribuent largement. L'accent mis par la réglementation régionale sur la qualité et la sécurité, ainsi que la solidité des systèmes de santé publique, favorisent le déploiement généralisé de solutions modernes de traitement de l'ictère, tant dans les hôpitaux urbains que dans les centres de soins régionaux.

Aperçu du marché britannique de la gestion de l'ictère néonatal

Le marché britannique de la prise en charge de l'ictère néonatal devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, soutenu par un système de santé publique solide et une demande croissante d'interventions néonatales précoces. Le Service national de santé (NHS) met l'accent sur le dépistage systématique de l'ictère, et les hôpitaux adoptent de plus en plus d'unités de photothérapie avancées et de dispositifs de diagnostic non invasifs. Les campagnes de santé publique et les programmes de formation des professionnels de santé contribuent également à améliorer les résultats des soins pour les nouveau-nés atteints d'ictère.

Aperçu du marché allemand de la gestion de l'ictère néonatal

Le marché allemand de la prise en charge de l'ictère néonatal devrait connaître une croissance annuelle moyenne significative, portée par l'accent mis par le pays sur des soins néonatals de haute qualité et par des investissements continus dans les technologies de santé. Les hôpitaux allemands sont parmi les premiers à adopter les systèmes de photothérapie LED et les bilirubinomètres portables, garantissant une prise en charge complète, même dans les établissements de santé décentralisés. La forte demande pour des dispositifs cliniquement validés, écologiques et efficaces s'inscrit dans l'engagement du pays en faveur du développement durable et de la précision technologique dans le domaine médical.

Aperçu du marché de la gestion de l'ictère néonatal en Asie-Pacifique

Le marché de la prise en charge de l'ictère néonatal en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23,1 % entre 2025 et 2032, portée par des taux de natalité élevés, un meilleur accès aux soins et des investissements croissants dans la santé maternelle et infantile dans des pays comme l'Inde, la Chine et l'Indonésie. Les programmes gouvernementaux de promotion du dépistage et des soins néonatals stimulent la demande d'équipements de photothérapie et de diagnostic abordables. Les capacités de production locales améliorent également la disponibilité de solutions portables et économiques, permettant une adoption plus large dans les régions rurales et mal desservies.

Aperçu du marché japonais de la gestion de l'ictère néonatal

Le marché japonais de la prise en charge de l'ictère néonatal progresse régulièrement grâce à l'infrastructure de santé de pointe et à l'innovation technologique du pays. Les hôpitaux japonais utilisent des appareils de photothérapie et de surveillance de la bilirubine de haute précision, garantissant un traitement rapide et efficace. L'inquiétude de la population vieillissante pour la santé néonatale, conjuguée à la modernisation des hôpitaux, justifie des investissements continus dans les équipements de soins néonatals, notamment ceux offrant une invasivité minimale et une efficacité thérapeutique élevée.

Aperçu du marché indien de la gestion de l'ictère néonatal

En 2024, le marché indien de la prise en charge de l'ictère néonatal détenait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à son importante population néonatale, à l'amélioration des infrastructures de santé et à la sensibilisation croissante aux soins néonatals précoces. Des initiatives telles que la Mission nationale de santé et l'augmentation des investissements privés dans le secteur de la santé améliorent l'accès à des appareils de photothérapie et de diagnostic abordables. La présence de fabricants nationaux et les partenariats public-privé stimulent également l'expansion du marché, notamment dans les régions rurales et de niveau 2.

Part de marché de la gestion de l'ictère néonatal

Le secteur de la gestion de l’ictère néonatal est principalement dirigé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Natus Medical Incorporated (États-Unis)

- Draegerwerk AG & Co. KGaA (Allemagne)

- Koninklijke Philips NV, (Pays-Bas)

- Atom Medical Corp. (Japon)

- AVI Healthcare Pvt. Ltd. (Inde)

- Weyer GmbH (Allemagne)

- Phoenix Medical Systems Pvt. Ltd. (Inde)

- Nice Neotech Medical Systems Pvt. Ltd. (Inde)

- Fanem Ltda. (Brésil)

- MTTS (Vietnam)

- Zhengzhou Dison Instrument and Meter Co., Ltd. (Chine)

- David Medical Device Co., Ltd. (Chine)

- Kay & Company (Inde)

- Ameda Inc. (États-Unis)

- Signify Holding (Pays-Bas)

- Ibis Medical Equipment & Systems Pvt. Ltd. (Inde)

- Novos Medical Systems (Inde)

- Heal Force Bio-Meditech Holdings Limited (Chine)

- Shvabe JSC (Russie)

Quels sont les développements récents sur le marché mondial de la gestion de l’ictère néonatal ?

- En mars 2024, GE HealthCare a annoncé l'expansion mondiale de son système de photothérapie BiliSoft 3.0, une solution LED avancée conçue pour traiter efficacement l'ictère néonatal tout en optimisant le confort du nourrisson et la commodité pour le soignant. Ce système, plus portable et à diffusion lumineuse réduite, optimise son efficacité en milieu hospitalier comme à domicile. Ce lancement témoigne de l'engagement continu de GE HealthCare à améliorer les résultats néonatals grâce à des solutions thérapeutiques innovantes et non invasives.

- En février 2024, Draegerwerk AG & Co. KGaA a lancé un lecteur de bilirubine transcutanée de nouvelle génération, le JM-300, destiné à des évaluations rapides, précises et non invasives de la bilirubine. Cet appareil est conçu pour une utilisation en milieu hospitalier et clinique, favorisant un diagnostic précoce et réduisant le recours aux prélèvements sanguins invasifs. Cette avancée reflète la stratégie de Draeger visant à améliorer la précision du diagnostic en néonatologie grâce à des technologies intelligentes et conviviales pour les patients.

- En janvier 2024, Philips Healthcare s'est associé à une initiative gouvernementale régionale de santé en Asie du Sud-Est pour piloter son programme de soins maternels et infantiles, intégrant des outils intelligents de dépistage de l'ictère néonatal dans les centres de santé ruraux. Cette initiative vise à élargir l'accès au dépistage précoce et à un traitement rapide dans les milieux à faibles ressources. En intégrant des glucomètres portables et des appareils de photothérapie LED, Philips s'attaque aux disparités régionales en matière d'accès aux soins néonatals.

- En décembre 2023, Natus Medical Incorporated a élargi sa gamme de produits en lançant neoBLUE compact, un appareil de photothérapie économique et peu encombrant, adapté à une utilisation en milieu hospitalier et à domicile. Grâce à sa technologie LED offrant un rayonnement constant, cet appareil répond aux normes de traitement mondiales et à la demande croissante de solutions de soins néonatals abordables sur les marchés émergents.

- En novembre 2023, Nice Neotech Medical Systems Pvt. Ltd., acteur majeur du marché indien des équipements néonatals, a dévoilé un nouveau système portable de photothérapie LED à double surface. Cet appareil est conçu pour offrir un traitement intensif en unité de soins intensifs néonatals et en cliniques rurales, permettant une dégradation plus rapide de la bilirubine des deux côtés du corps du nourrisson. Ce développement souligne l'importance accordée par l'entreprise à l'innovation, adaptée aux besoins régionaux, et au développement continu des soins néonatals dans les pays en développement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 MARCHÉS COUVERTS

2.3 PORTÉE GÉOGRAPHIQUE

2.4 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE

2.4.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4.2 COURBE DE LA LIGNE DE VIE DE LA GESTION

2.4.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.4.4 GUIDE DU MARCHÉ

2.4.5 MODÉLISATION MULTIVARIÉE

2.4.6 ANALYSE DE HAUT EN BAS

2.4.7 MATRICE DE DÉFIS

2.4.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.4.9 NORMES DE MESURE

2.4.10 ANALYSE DES PARTS DES FOURNISSEURS

2.4.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.4.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.5 MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE : APERÇU DE LA RECHERCHE

2.6 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.1.1 AUGMENTATION DE LA POPULATION DE PATIENTS SOUFFRANT D'ICTÈRE NÉONATALE

3.1.2 GRAND NOMBRE DE FACTEURS DE RISQUE

3.1.3 AUGMENTATION DU NOMBRE DE NOUVEAU-NÉS

3.1.4 AUGMENTATION DES NAISSANCES PRÉMATURES

3.1.5 SENSIBILISATION DE LA POPULATION À L'ICTÈRE NÉONATALE

3.2 RESTRICTIONS

3.2.1 EFFETS SECONDAIRES LIÉS À LA PHOTOTHÉRAPIE

3.2.2 RAPPELS DE PRODUITS

3.2.3 ADOPTION LIMITÉE DE LA PRISE EN CHARGE DE L'ICTÈRE NÉONATALE

3.3 OPPORTUNITÉS

3.3.1 AUGMENTATION DES DÉPENSES DE SANTÉ

3.3.2 PROGRÈS TECHNOLOGIQUES EN MATIÈRE DE DIAGNOSTIC ET DE TRAITEMENT

3.3.3 AUGMENTATION DU REVENU DISPONIBLE

3.3.4 AUGMENTATION DES ACCORDS ET DES ACQUISITIONS

3.4 DÉFIS

3.4.1 COMPLICATIONS LIÉES À L'ICTÈRE NÉONATALE

3.4.2 MANQUE DE PROFESSIONNELS QUALIFIÉS

3.4.3 DIAGNOSTIC DE L'ICTÈRE NÉONATALE

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 APERÇUS DE L'INDUSTRIE

7 CADRE RÉGLEMENTAIRE

8 IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

8.1 IMPACT SUR LES PRIX

8.2 IMPACT SUR LA DEMANDE

8.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

8.4 DÉCISION STRATÉGIQUE POUR LE FABRICANT/PRESTATAIRE DE SERVICES

8.5 CONCLUSION

9 MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE, PAR MANAGEMENT

9.1 APERÇU

9.2 DIAGNOSTIC

9.2.1 BILIRUBINOMÈTRE TRANSCUTANÉ (TCB)

9.2.2 BILIRUBINE SÉRIQUE TOTALE (TSB)

9.2.3 ÉVALUATION VISUELLE

9.3 TRAITEMENT

9.3.1 PHOTOTHÉRAPIE

9.3.1.1. PHOTOTHÉRAPIE PAR LED

9.3.1.2. PHOTOTHÉRAPIE PAR FIBRE OPTIQUE

9.3.1.3. PHOTOTHÉRAPIE CONVENTIONNELLE

9.3.1.3.1. PHOTOTHÉRAPIE CONVENTIONNELLE AVEC LAMPE FLUORESCENTE COMPACTE

9.3.1.3.2. PHOTOTHÉRAPIE CONVENTIONNELLE AVEC LAMPE FLUORESCENTE

9.3.1.3.2.1 PHOTOTHÉRAPIE DU CORPS COMPLET

9.3.1.3.2.2 PHOTOTHÉRAPIE PARTIELLE DU CORPS

9.3.1.3.3. TRANSFUSION D'EXPANSION

9.3.1.3.4. IMMUNOGLOBULINE INTRAVEINEUSE

9.3.1.3.5. AUTRES

10 MARCHÉS MONDIAUX DE LA GESTION DE L'ICTÈRE NÉONATALE, PAR TYPE

10.1 APERÇU

10.2 SOINS PRIMAIRES

10.3 SOINS SÉODONNAIRES

11 MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE, PAR TECHNOLOGIE

11.1 APERÇU

11.2 FLUORESCENT

11.3 HALOGÈNE

11.4 FIBRE OPTIQUE

11.5 SOURCES LUMINEUSES À DIODES ÉLECTROLUMINESCENTES

11.6 AUTRES

12 MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 HÔPITAUX

12.3 CLINIQUES

12.4 CENTRES CHIRURGICAUX AMBULATOIRES

12.5 UTILISATEURS À DOMICILE

12.6 AUTRES

13 MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 APPELS D'OFFRES DIRECTS

13.3 VENTES AU DÉTAIL

13.4 DISTRIBUTION À DES TIERS

14 MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE, PAR PAYS

14.1 MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

14.1.1 AMÉRIQUE DU NORD

14.1.1.1. États-Unis

14.1.1.2. CANADA

14.1.1.3. MEXIQUE

14.1.2 EUROPE

14.1.2.1. ALLEMAGNE

14.1.2.2. Royaume-Uni

14.1.2.3. FRANCE

14.1.2.4. ITALIE

14.1.2.5. ESPAGNE

14.1.2.6. PAYS-BAS

14.1.2.7. RUSSIE

14.1.2.8. SUISSE

14.1.2.9. TURQUIE

14.1.2.10. RESTE DE L'EUROPE

14.1.3 ASIE-PACIFIQUE

14.1.3.1. CHINE

14.1.3.2. JAPON

14.1.3.3. INDE

14.1.3.4. AUSTRALIE

14.1.3.5. CORÉE DU SUD

14.1.3.6. SINGAPOUR

14.1.3.7. MALAISIE

14.1.3.8. THAÏLANDE

14.1.3.9. INDONÉSIE

14.1.3.10. PHILIPPINES

14.1.3.11. RESTE DE L'ASIE-PACIFIQUE

14.1.4 AMÉRIQUE DU SUD

14.1.4.1. BRÉSIL

14.1.4.2. ARGENTINE

14.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

14.1.5 MOYEN-ORIENT ET AFRIQUE

14.1.5.1. AFRIQUE DU SUD

14.1.5.2. ARABIE SAOUDITE

14.1.5.3. Émirats arabes unis

14.1.5.4. ÉGYPTE

14.1.5.5. ISRAËL

14.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

15 MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

15.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXTENSION

15.8 MODIFICATIONS RÉGLEMENTAIRES

15.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE, ANALYSE SWOT ET DBR

17 MARCHÉ MONDIAL DE LA GESTION DE L'ICTÈRE NÉONATALE, PROFIL DE L'ENTREPRISE

17.1 DRÄGERWERK AG & CO. KGAA,

17.1.1 PRÉSENTATION DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 ATOM MEDICAL CORP

17.2.1 PRÉSENTATION DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17,3 MTTS

17.3.1 PRÉSENTATION DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 PHOENIX MEDICAL SYSTEMS PVT. LTD

17.4.1 PRÉSENTATION DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17,5 AVI HEALTHCARE

17.5.1 PRÉSENTATION DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17.6 IBIS MEDICAL

17.6.1 PRÉSENTATION DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17.7 NATUS MÉDICAL INCORPORÉ

17.7.1 PRÉSENTATION DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17.8 NINGBO DAVID MEDICAL DEVICE CO., LTD

17.8.1 PRÉSENTATION DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17.9 WEYER GMBH

17.9.1 PRÉSENTATION DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.1 SYSTÈMES SOLARC INC.,

17.10.1 PRÉSENTATION DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 GE HEALTHCARE

17.11.1 PRÉSENTATION DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 PHILIPS LIGHTING HOLDING BV

17.12.1 PRÉSENTATION DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 IHR. LTD.

17.13.1 PRÉSENTATION DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 ZHENGZHOU DISON INSTRUMENT AND METER CO., LTD

17.14.1 PRÉSENTATION DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17.15 HERBERT WALDMANN GMBH & CO. KG

17.15.1 PRÉSENTATION DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 ÉVOLUTIONS RÉCENTES

17.16 NICE NEOTECH MEDICAL SYSTEMS PVT. LTD.

17.16.1 PRÉSENTATION DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 GINEVRI SRL

17.17.1 PRÉSENTATION DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17.18 NEOLIGHT LLC

17.18.1 PRÉSENTATION DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTIONS RÉCENTES

17.19 SS TECHNOMED (P) LTD

17.19.1 PRÉSENTATION DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.2 SHVABE-ZURICH GMBH

17.20.1 PRÉSENTATION DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS ASSOCIÉS

18 CONCLUSION

19 QUESTIONNAIRE

20 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.