Global Non Clinical Homecare Software Market

Taille du marché en milliards USD

TCAC :

%

USD

8.21 Billion

USD

24.37 Billion

2025

2033

USD

8.21 Billion

USD

24.37 Billion

2025

2033

| 2026 –2033 | |

| USD 8.21 Billion | |

| USD 24.37 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de soins à domicile non cliniques, par application (systèmes d'agence, vérification électronique des visites, systèmes de gestion de la santé non cliniques, systèmes de télésanté et autres), utilisateurs finaux (agences de soins à domicile privées, centres de thérapie, centres de réadaptation/de thérapie, soins palliatifs et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et l'aperçu du marché des logiciels de soins à domicile non cliniques

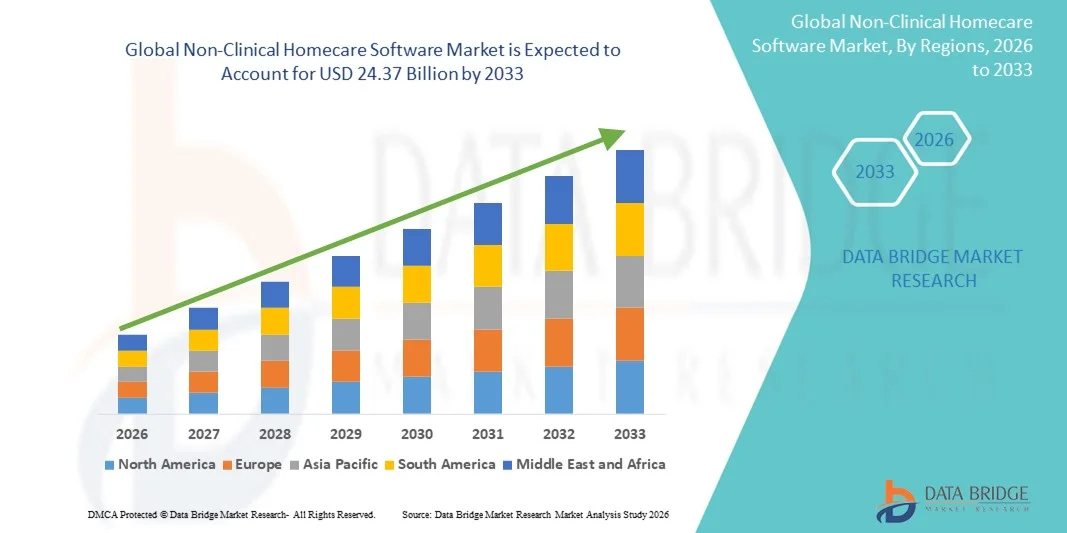

- Selon Data Bridge Market Research Analyse, la taille du marché mondial des logiciels de soins à domicile non cliniques a été évaluée à8,21 milliards de dollars en 2025et devrait atteindre24,37 milliards de dollars en 2033, à unTCAC de 14,57 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de technologies numériques et de solutions logicielles de pointe dans les établissements de soins à domicile, permettant une gestion efficace des données sur les patients, de l'horaire et des opérations administratives. L'intégration des plateformes cloud,applications mobiles, et les outils d'analyse améliorent l'efficacité opérationnelle, la conformité et la coordination des soins pour les fournisseurs de soins à domicile non cliniques

- De plus, la demande croissante de solutions rentables, conviviales et interopérables met en place des logiciels de soins à domicile non cliniques comme outil essentiel pour les agences de soins à domicile, ce qui stimule considérablement la croissance du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):8,21 milliards de dollars

- Valeur marchande prévue (2033) :24,37 milliards de dollars

- Prévisions CAGR (2026-2033):14.57%

Analyse du marché des logiciels de soins à domicile non cliniques

- Le logiciel de soins à domicile non cliniques, y compris les plates-formes de planification, les systèmes de facturation, les outils de gestion de la main-d'oeuvre et les applications d'engagement des patients, devient de plus en plus vital dans les établissements de soins à domicile modernes en raison de sa capacité à rationaliser les processus administratifs, à améliorer la coordination des soins et à améliorer l'efficacité opérationnelle des organismes de soins à domicile

- La demande croissante de logiciels de soins à domicile non cliniques est principalement alimentée par l'adoption croissante de solutions numériques dans les soins à domicile, l'accent mis sur la conformité réglementaire et la nécessité de systèmes efficaces de gestion des patients et du personnel

- L'Amérique du Nord a dominé le marché des logiciels de soins à domicile non cliniques avec la plus grande part de revenus de 41,5 % en 2025, caractérisée par une infrastructure de soins de santé avancée, une forte adoption d'outils numériques parmi les organismes de soins à domicile et une forte présence de fournisseurs clés de logiciels. Les États-Unis ont connu une forte croissance dans le déploiement de logiciels, grâce à des innovations dans les plates-formes en nuage, l'horaire adapté à l'IA et les applications mobiles de gestion de la main-d'oeuvre

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des logiciels de soins à domicile non cliniques au cours de la période de prévision, enregistrant un TCAC soutenu par une urbanisation rapide, en augmentant les revenus disponibles et en prenant des initiatives gouvernementales pour promouvoir des solutions de soins de santé numériques

- Le segment des systèmes de l'Agence a dominé la plus grande part de revenu du marché de 41,5 % en 2025, en raison de l'adoption croissante de plates-formes de gestion exhaustives qui simplifient l'échéancier, la facturation, la gestion des fournisseurs de soins et les rapports de conformité.

Portée du rapport et segmentation du marché des logiciels de soins à domicile non cliniques

|

Attributs |

Logiciels de soins à domicile non cliniques Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

|

Quelle est la tendance clé du marché des logiciels de soins à domicile non cliniques

Efficacité accrue et soins aux patients et aux délinquants

- Une tendance importante et accélérée sur le marché mondial des logiciels de soins à domicile non cliniques est l'adoption croissante de plates-formes qui améliorent l'efficacité administrative, le calendrier des patients, la coordination des soins et la surveillance à distance des services non cliniques. Ces solutions simplifient les opérations des organismes de soins à domicile, permettent l'affectation et le suivi des tâches en temps réel, améliorent la productivité des soignants et réduisent les erreurs administratives

- Par exemple, en mars 2024, MatrixCare a lancé sa plate-forme logicielle non clinique de soins à domicile, comprenant des modules intégrés de gestion des soins, de planification automatisée et d'engagement des patients conçus pour simplifier les flux de travail quotidiens et améliorer la qualité du service.

- L'intégration des plateformes mobiles et en nuage permet aux soignants et aux administrateurs d'accéder à l'information sur les patients, aux listes de tâches et aux mises à jour des soins de n'importe où, ce qui améliore la flexibilité opérationnelle. En centralisant la documentation des soins, la facturation et les rapports, les organismes peuvent maintenir la conformité tout en optimisant l'affectation des ressources

- Les plates-formes logicielles non cliniques de soins à domicile offrent de plus en plus de modules d'engagement des patients qui permettent aux membres de la famille de recevoir des mises à jour en temps réel, de planifier des visites et de suivre la qualité des soins, ce qui améliore considérablement la transparence et la satisfaction.

- En outre,interopérabilitéavec les systèmes de RHE, les plateformes de facturation et les modules de télésanté, facilite l'échange de données entre les différents intervenants, améliore la coordination et minimise les doubles emplois

- Cette tendance à l'efficience et aux soins axés sur le patient transforme fondamentalement les flux de travail opérationnels et les attentes des intervenants au sein de l'écosystème des soins à domicile. Par conséquent, des entreprises comme Alora et CareSmartz360 élargissent leurs capacités logicielles pour y inclure la surveillance à distance, les notifications automatisées et la planification prédictive.

- L'accent de plus en plus mis sur la transformation numérique et l'automatisation des processus dans les services de soins à domicile accélère l'adoption de logiciels de soins à domicile non cliniques dans toutes les agences. Les organisations hiérarchisent de plus en plus les plateformes qui offrent une gestion complète des tâches, une affectation des soignants et des fonctionnalités de rapport de conformité pour améliorer la productivité et la qualité des services

Dynamique du marché des logiciels de soins à domicile non cliniques

Chauffeur

Demande croissante pour des opérations simplifiées et des soins de qualité

- Le besoin croissant d'efficacité opérationnelle, d'amélioration de la productivité des soignants et de soins de meilleure qualité est un facteur clé de l'adoption de logiciels de soins à domicile non cliniques

- Par exemple, en avril 2025, MatrixCare a annoncé une amélioration stratégique de sa plate-forme logicielle de soins à domicile avec des fonctions avancées de planification des tâches, de documentation électronique et de gestion des soins mobiles, afin d'améliorer l'efficacité opérationnelle et de réduire la charge de travail administrative. Ces développements par les principaux fournisseurs de logiciels devraient stimuler la croissance du marché au cours de la période de prévision.

- Les organismes de soins à domicile et les fournisseurs de soins tirent de plus en plus parti des plateformes numériques pour automatiser les tâches administratives courantes, optimiser l'affectation des soignants et améliorer la coordination entre les patients, les familles et les soignants

- La sensibilisation accrue à l'importance de l'engagement des patients, de la conformité et de la transparence opérationnelle propulse l'adoption de logiciels. Le logiciel de soins à domicile non cliniques permet aux organismes de surveiller la qualité du service, de suivre la performance du soignant et de produire des rapports détaillés sur la conformité à la réglementation.

- En outre, la demande croissante de solutions de gestion des soins à distance et de plates-formes mobiles est à l'origine de la croissance, les fournisseurs cherchant des outils qui soutiennent les flux de travail tant sur le terrain qu'administratifs.

- La commodité de la gestion centralisée, des mises à jour en temps réel et de l'analyse des performances encourage les organisations à adopter des solutions logicielles de soins à domicile non cliniques dans les milieux résidentiels et commerciaux

- La tendance à la transformation numérique des services de soins à domicile fait du logiciel de soins à domicile non cliniques un investissement crucial pour les organisations qui cherchent à améliorer l'efficacité, les résultats des patients et la qualité du service.

Restriction/Défi

Coûts élevés de mise en oeuvre et complexité de l'intégration

- Coûts d'investissement initiaux élevés pour les solutions avancées de soins à domicile non cliniques

- Certaines organisations éprouvent des difficultés à intégrer de nouveaux logiciels aux systèmes existants, aux plateformes de DSE et à l'infrastructure de facturation, ce qui peut limiter les taux d'adoption.

- Par exemple, les organismes qui n'ont pas d'appui informatique spécialisé peuvent connaître des retards dans le déploiement, des problèmes de migration des données ou des perturbations des flux de travail pendant la mise en œuvre

- La formation du personnel et l'adoption des utilisateurs constituent un autre défi crucial, car les soignants et le personnel administratif doivent être familiarisés avec les nouvelles interfaces et les nouveaux processus.

- De plus, les préoccupations relatives à la sécurité des données, à la conformité réglementaire et à la gestion de la vie privée sont importantes, car ces plateformes traitent des renseignements sensibles sur les patients.

- Alors que les modèles basés sur le cloud et l'abonnement sont de plus en plus disponibles pour réduire les coûts initiaux, les petites agences peuvent encore percevoir le logiciel de soins à domicile non cliniques comme un investissement de premier plan

- S'attaquer à ces défis par des solutions évolutives, une intégration simplifiée, des mesures de sécurité des données robustes et des programmes de formation complets seront essentiels pour une croissance soutenue du marché dans l'industrie des logiciels de soins à domicile non cliniques

Logiciels de soins à domicile non cliniques Portée du marché

Le marché est segmenté sur la base de l'application et des utilisateurs finaux.

- Par demande

Sur la base de l'application, le marché des logiciels de soins à domicile non cliniques est segmenté en systèmes de l'Agence, EVV (Vérification électronique des visites), systèmes de gestion de la santé non cliniques,TélésantéSystèmes et autres. Le segment des systèmes de l'Agence a dominé la plus grande part des revenus du marché, soit 41,5 % en 2025, en raison de l'adoption croissante de plates-formes de gestion exhaustives qui simplifient l'échéancier, la facturation, la gestion des fournisseurs de soins et les rapports de conformité. Les systèmes de l'Agence sont très privilégiés par les fournisseurs privés de soins à domicile et les centres de réadaptation en raison de leur capacité à regrouper plusieurs processus administratifs en une seule plateforme. Ils améliorent l'efficacité opérationnelle, réduisent les erreurs de documentation et fournissent des rapports détaillés sur la conformité à la réglementation. L'adoption généralisée est également soutenue par le déploiement en nuage, permettant la surveillance et la gestion à distance. Les fonctions telles que la planification automatisée des visites, le suivi en temps réel des tâches et l'analyse des performances rendent les systèmes d'Agence indispensables aux agences de toutes tailles. L'intégration aux applications mobiles améliore encore la coordination des aidants et l'engagement des patients. La capacité de gérer plusieurs comptes clients, de surveiller la prestation des soins et de suivre la productivité des aidants augmente à la fois la qualité des soins et la rentabilité opérationnelle. De plus, les organismes tirent de plus en plus parti des modules d'analyse pour prévoir les besoins en main-d'oeuvre et optimiser les calendriers de dotation. Les systèmes de l'Agence facilitent également une meilleure coordination avec les familles et les payeurs, offrant une transparence et des mises à jour en temps opportun. La fonctionnalité complète et le ROI mesurable continuent de faire de l'Agence Systems le principal secteur d'application.

On s'attend à ce que le segment VEV (vérification des visites électroniques) soit témoin du TCAC le plus rapide (22,3 %) de 2026 à 2033, sous l'impulsion de mandats réglementaires dans plusieurs régions nécessitant une vérification des visites des soignants et de la prestation des services. Les solutions EVV offrent un suivi en temps réel de la géolocalisation, des confirmations de visite et des signatures électroniques, assurant la conformité et réduisant la fraude. Les fournisseurs adoptent des VÉV pour améliorer l'exactitude de la facturation et la responsabilité opérationnelle. La demande croissante de vérification mobile, de gestion des effectifs à distance et d'intégration avec les systèmes existants alimente l'adoption. Les systèmes EVV améliorent également la satisfaction des patients en fournissant une transparence et des mises à jour en temps réel aux familles. On s'attend à ce que l'augmentation des initiatives gouvernementales visant à normaliser les processus de VEV dans les États et les pays maintienne des taux d'adoption élevés. Les solutions EVV avancées intègrent désormais l'analyse pour optimiser les itinéraires du soignant, surveiller la durée des visites et prévoir les conflits de programmation. Au fur et à mesure que s'étend le marché des services à domicile, l'adoption des VE devient essentielle pour les agences qui cherchent à maintenir la conformité et l'efficacité opérationnelle. Cela garantit que EVV reste le segment d'application qui connaît la croissance la plus rapide sur le marché des logiciels de soins à domicile non cliniques.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des logiciels de soins à domicile non cliniques est segmenté en agences privées de soins à domicile, centres de thérapie, centres de réadaptation/centres de thérapie, soins hospitaliers et autres. En 2025, le segment des organismes privés de soins à domicile a dominé la plus grande part de revenu du marché, soit 46,8 %, en raison de l'augmentation rapide du nombre de bénéficiaires de soins à domicile et du besoin de solutions logicielles qui gèrent efficacement les soins aux patients, l'horaire, la facturation et la conformité. Les organismes privés bénéficient de tableaux de bord centralisés, de l'accès aux fournisseurs de soins mobiles et de rapports en temps réel pour améliorer l'efficacité opérationnelle et la satisfaction de la clientèle. La capacité d'automatiser les tâches administratives de routine, de surveiller les performances des soignants et d'intégrer les systèmes EVV renforce encore l'adoption. Le segment est appuyé par la tendance croissante du vieillissement des populations, la gestion des maladies chroniques à domicile et la préférence pour des services personnalisés de soins à domicile. Les organismes utilisent également des outils de déclaration pour la conformité réglementaire, les demandes de remboursement et le suivi du rendement. La combinaison de l'amélioration de la coordination des aidants naturels, de l'engagement des patients et des économies de coûts opérationnels place les organismes privés de soins à domicile comme le segment dominant des utilisateurs finaux.

Le segment des centres de thérapie devrait connaître le TCAC le plus rapide (20,9 %) entre 2026 et 2033, alimenté par la demande croissante de services de réadaptation ambulatoire, de physiothérapie et d'ergothérapie. Les centres de thérapie adoptent un logiciel de soins à domicile non cliniques pour la planification, le suivi des progrès des patients et l'intégration aux plateformes de télésanté. Les mises à jour en temps réel, les rappels automatisés et les modules de rapport améliorent le déroulement des opérations et les résultats pour les patients. L'expansion des services ambulatoires, le soutien accru du gouvernement aux programmes de thérapie et le besoin de conformité et de documentation conduisent à une adoption rapide. L'intégration aux applications mobiles permet aux thérapeutes d'accéder aux données des patients, de suivre les progrès à distance et de partager les mises à jour avec les soignants et les familles. L'évolutivité des solutions logicielles pour les centres de thérapie multi-emplacements contribue également à la croissance de ce segment. Avec l'accent croissant mis sur les soins axés sur le patient, l'efficacité opérationnelle et la conformité réglementaire, les centres de thérapie devraient maintenir le taux de croissance le plus élevé parmi les utilisateurs finaux.

Analyse régionale du marché des logiciels de soins à domicile non cliniques

- L'Amérique du Nord a dominé le marché des logiciels de soins à domicile non cliniques avec la plus grande part des revenus de 41,5 % en 2025.

- Encouragé par les infrastructures de soins de santé avancées de la région, l'adoption généralisée d'outils numériques parmi les agences de soins à domicile, et la forte présence de fournisseurs clés de logiciels

- Le marché ont connu une croissance importante en raison de l'augmentation des investissements dans les plateformes infonuagiques, l'établissement de calendriers adaptés à l'IA, les applications mobiles de gestion de la main-d'oeuvre et l'intégration transparente avec les systèmes de dossiers de santé électroniques, en améliorant l'efficacité opérationnelle et la qualité des soins

U.S. Non-Clinical Homecare Software Market Insight

Le marché américain des logiciels de soins à domicile non cliniques a enregistré la plus grande part des revenus en Amérique du Nord en 2025, alimentée par l'adoption de plates-formes mobiles et cloud, des cadres réglementaires favorables et une demande croissante de solutions numériques qui optimisent l'horaire des soignants, le suivi de la conformité et l'engagement des patients dans les services de soins à domicile.

Europe Logiciels de soins à domicile non cliniques

Le marché européen des logiciels de soins à domicile non cliniques devrait s'étendre à un TCAC important au cours de la période de prévision, en raison de la numérisation croissante des services de soins à domicile, des exigences réglementaires rigoureuses et de la préférence croissante pour les systèmes de gestion administrative axés sur la télésanté dans les services de soins résidentiels et commerciaux.

U.K. Logiciels de soins à domicile non cliniques Aperçu du marché

On s'attend à ce que le marché des logiciels de soins à domicile non cliniques au Royaume-Uni se développe à un TCAC remarquable, appuyé par l'adoption de plateformes numériques de gestion de la main-d'oeuvre, l'intégration aux systèmes de télésanté et l'accent croissant mis par les organismes de soins à domicile sur l'amélioration de l'efficacité opérationnelle, de la satisfaction des patients et de la qualité des soins.

Allemagne Logiciels de soins à domicile non cliniques

Le marché allemand des logiciels de soins à domicile non cliniques devrait s'étendre à un TCAC considérable au cours de la période de prévision, en raison de la nécessité de solutions logicielles technologiquement avancées, conformes et conviviales qui soutiennent une gestion efficace des opérations de soins à domicile, améliorent la productivité des aidants naturels et simplifient les rapports pour assurer la conformité à la réglementation.

Asia-Pacific Non-Clinical Homecare Software Aperçu du marché

Le marché des logiciels de soins à domicile non cliniques en Asie et dans le Pacifique devrait croître au rythme le plus rapide au cours de la période de prévision, alimenté par l'urbanisation rapide, l'augmentation des revenus disponibles, les progrès technologiques et les initiatives gouvernementales favorisant les solutions de soins de santé numériques. Des pays comme la Chine, l'Inde et le Japon sont témoins de l'adoption croissante de plates-formes en nuage et d'applications mobiles pour améliorer l'efficacité des soins à domicile et la surveillance des patients.

Japon Logiciels de soins à domicile non cliniques Aperçu du marché

Le marché japonais des logiciels de soins à domicile non cliniques prend de l'ampleur en raison du vieillissement de la population, de la forte pénétration de la technologie et de la demande croissante de plateformes logicielles efficaces et conviviales qui soutiennent les organismes de soins à domicile, les centres de réadaptation et les services de thérapie, améliorant la gestion de la main-d'oeuvre et les résultats pour les patients.

Chine Logiciels de soins à domicile non cliniques

Le marché chinois des logiciels de soins à domicile non cliniques a représenté la plus grande part des revenus en Asie-Pacifique en 2025, grâce à la numérisation rapide des services de soins à domicile, à l'élargissement de l'accès de la classe moyenne à la technologie, à l'adoption croissante de solutions de gestion en nuage et à la présence de fournisseurs de logiciels nationaux solides offrant des plates-formes évolutives pour la planification, le suivi des patients et l'optimisation administrative des flux de travail.

Quelles sont les meilleures entreprises du marché des logiciels de soins à domicile non cliniques

L'industrie des logiciels de soins à domicile non cliniques est principalement dirigée par des entreprises bien établies, notamment :

•CareCloud (États-Unis)

• Alora Homecare (États-Unis)

• Logiciel Kinnser (États-Unis)

• HHAeXchange (États-Unis)

•Alora Health (États-Unis)

• MatrixCare (États-Unis)

• WellSky (États-Unis)

•Complia Health (États-Unis)

• HomeCare HomeBase (États-Unis)

• PointClickCare (Canada)

• Alora EVV (États-Unis)

• SwiftCare (États-Unis)

•CareSmartz360 (États-Unis)

• Meditech (États-Unis)

• AccuCare (États-Unis)

Les derniers développements du marché mondial des logiciels de soins à domicile non cliniques

- En janvier 2025, Homecare Homebase (HCHB) a publié un communiqué de presse décrivant sa croissance de fin d'année, l'innovation des produits et l'élargissement des capacités des logiciels de soins à domicile non cliniques pour la santé à domicile, l'hospice et les organismes de soins personnels à l'échelle mondiale

- En juillet 2024, HHAeXchange a annoncé l'acquisition de Cashé Software, une initiative visant à renforcer ses activités de soins à domicile, sa facturation et sa plateforme de gestion pour des milliers d'agences et de fournisseurs de soins individuels.

- En avril 2023, la DGSCS a souligné comment sa plate-forme logicielle était mise à profit par les organismes de soins à domicile pour améliorer la gestion des tâches, le calendrier et la conformité dans les opérations de santé à domicile à grande échelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.