Global Oil And Gas Risk Management Market

Taille du marché en milliards USD

TCAC :

%

USD

1.96 Billion

USD

2.98 Billion

2025

2033

USD

1.96 Billion

USD

2.98 Billion

2025

2033

| 2026 –2033 | |

| USD 1.96 Billion | |

| USD 2.98 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion des risques pétroliers et gaziers, par type de gestion des risques (risques initiaux, risques résiduels), services (identification et évaluation des dangers, analyse des risques liés aux pipelines, gestion des menaces à la sécurité, évaluation des sites d'installations, conception et gestion de la construction d'infrastructures résistantes aux explosions, analyse quantitative des risques, modélisation des évacuations en cas de catastrophe, autres), application (terrestre, offshore) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille du marché et le taux de croissance du secteur pétrolier et gazier

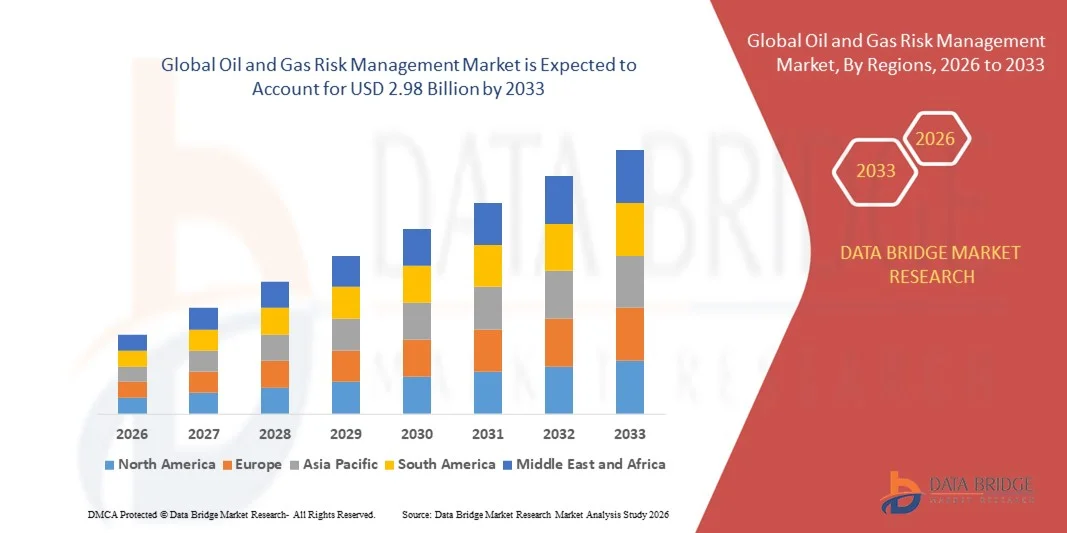

- Conformément à l'analyse des données sur les marchés du pont, la taille du marché a été évaluée à1,96 milliard de dollars en 2025et devrait atteindre2,98 milliards de dollars en 2033, à uneTCAC de 5,40 %pendant la période de prévision.

- La croissance du marché est principalement attribuable à la complexité croissante des opérations pétrolières et gazières à l'échelle mondiale, ainsi qu'à la nécessité croissante de respecter des réglementations rigoureuses en matière de sécurité et d'environnement. La transformation numérique et l'analyse avancée permettent aux entreprises d'identifier, d'évaluer et d'atténuer de façon proactive les risques opérationnels et financiers.

- En outre, l'accent de plus en plus mis sur les pratiques durables et l'adoption de solutions de gestion intégrée des risques dans les secteurs en amont, en aval et dans le milieu renforce la demande du marché. Ces facteurs propulsent collectivement l'adoption de technologies de gestion des risques, ce qui accélère considérablement l'expansion du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):1,96 milliard de dollars en 2025

- Valeur marchande prévue (2033) :2,98 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):5.40%

Analyse du marché mondial du pétrole et du gaz

- Les solutions de gestion des risques liés au pétrole et au gaz, qui englobent des technologies et des services permettant de cerner, d'évaluer et d'atténuer les risques opérationnels, financiers et de sécurité, sont de plus en plus essentielles dans les opérations en amont, en aval et en milieu de cours, en raison de leur capacité à accroître l'efficacité opérationnelle, à assurer la conformité réglementaire et à réduire l'exposition financière.

- L'adoption croissante de ces solutions s'explique principalement par l'accroissement des complexités opérationnelles, des réglementations rigoureuses en matière de sécurité et d'environnement et par l'importance croissante accordée à l'analyse prédictive et à la surveillance en temps réel pour minimiser les risques.

- L'Amérique du Nord a dominé le marché mondial de la gestion des risques liés au pétrole et au gaz, avec la plus grande part des revenus de 35,1 % en 2025, grâce à l'adoption rapide de technologies de gestion des risques de pointe, à la présence de grandes entreprises pétrolières et gazières et à des investissements élevés dans des initiatives de sécurité et de conformité, les États-Unis ayant connu une forte croissance en matière d'adoption de logiciels et de services pour l'évaluation des risques, la gestion des incidents, etentretien prédictif.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché mondial de la gestion des risques liés au pétrole et au gaz au cours de la période de prévision, grâce à l'industrialisation rapide, à l'expansion de l'infrastructure pétrolière et gazière et à l'augmentation des investissements dans les technologies de sécurité et d'efficacité opérationnelle.

- Le segment des risques initiaux a dominé le marché avec la plus grande part des revenus de 46,5 % en 2025, en raison de son accent mis sur l'identification proactive et l'atténuation des risques opérationnels, financiers et de sécurité potentiels avant qu'ils ne deviennent des enjeux critiques.

Portée du rapport et segmentation du marché mondial du pétrole et du gaz

|

Attributs |

Gestion des risques liés au pétrole et au gaz Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de la gestion des risques liés au pétrole et au gaz

Amélioration de l'atténuation des risques par l'IA et l'analyse prédictive

- Une tendance significative et accélérée sur le marché mondial de la gestion des risques liés au pétrole et au gaz est l'approfondissement de l'intégration avec le marché mondial du pétrole et du gaz.intelligence artificielle(AI) et les plateformes d'analyse prédictive avancées. Cette fusion de technologies améliore considérablement l'efficacité opérationnelle, la sécurité et la prise de décisions en temps réel dans les opérations en amont, en aval et en milieu de cours d'eau.

- Par exemple, un logiciel de gestion des risques axé sur l'IA peut analyser les données opérationnelles historiques, les paramètres de performance de l'équipement et les conditions environnementales afin de prévoir les défaillances potentielles ou les incidents de sécurité avant qu'ils ne surviennent. Des entreprises comme Schlumberger et Emerson Electric proposent des solutions qui intègrent l'IA pour fournir des informations pratiques pour la maintenance préventive et l'atténuation des risques opérationnels.

- L'intégration de l'IA dans la gestion des risques permet des caractéristiques telles que la maintenance prédictive, la détection d'anomalies et les simulations de risques fondées sur des scénarios. Par exemple, certaines solutions AspenTech utilisent l'apprentissage automatique pour optimiser les processus de production tout en minimisant l'exposition aux risques opérationnels. De même, les jumeaux numériques sont utilisés pour simuler des systèmes complexes, permettant aux entreprises d'anticiper et de traiter les risques potentiels de façon proactive.

- L'intégration harmonieuse de l'IA aux plateformes centralisées de gestion des risques facilite une vision unifiée des risques opérationnels, financiers et de sécurité. Grâce à une interface unique, les entreprises peuvent surveiller la santé du matériel, les mesures de conformité et les facteurs environnementaux, ce qui permet de coordonner les interventions face aux menaces émergentes et de réduire les temps d'arrêt ou les incidents coûteux.

- Cette tendance vers des systèmes de gestion des risques plus intelligents, axés sur les données et interconnectés modifie fondamentalement les attentes de l'industrie en matière de sécurité et de fiabilité opérationnelle. Par conséquent, des entreprises comme DNV et Bureau Veritas développent des plates-formes adaptées à l'IA, capables d'évaluer les risques en continu, d'automatiser les rapports et d'émettre des alertes opérationnelles en temps réel.

- La demande d'IA et l'intégration de l'analyse prédictive dans les solutions de gestion des risques liés au pétrole et au gaz augmentent rapidement dans tous les secteurs de l'industrie, car les exploitants privilégient de plus en plus l'atténuation proactive des risques, la conformité réglementaire et la résilience opérationnelle.

Dynamique du marché mondial du pétrole et du gaz

Chauffeur

Besoin croissant en raison de l'augmentation des risques opérationnels et des exigences de conformité réglementaire

- La complexité croissante des opérations pétrolières et gazières, conjuguée à des exigences réglementaires rigoureuses, est un facteur important de la demande accrue de solutions de gestion des risques.

- Par exemple, en 2025, Schlumberger a lancé une plateforme numérique avancée de gestion des risques intégrant la surveillance en temps réel et l'analyse prédictive pour gérer de manière proactive les risques opérationnels. De telles initiatives de la part des entreprises clés devraient accélérer la croissance du marché au cours de la période de prévision.

- Étant donné que les exploitants sont exposés de plus en plus à des risques pour la sécurité, l'environnement et les finances, des solutions globales de gestion des risques offrent des capacités telles que la maintenance prédictive, le suivi des incidents et la surveillance de la conformité, offrant une amélioration substantielle par rapport aux méthodes traditionnelles d'atténuation des risques.

- De plus, l'adoption croissante de la transformation numérique et des plates-formes opérationnelles intégrées fait des solutions de gestion des risques un élément essentiel dans les secteurs en amont, en aval et en milieu, permettant une surveillance centralisée et une atténuation proactive des risques.

- Les caractéristiques telles que les alertes en temps réel, les simulations de risques basées sur des scénarios et la surveillance à distance des opérations sont des facteurs clés qui motivent l'adoption de ces solutions. En outre, la tendance à la numérisation et la disponibilité de plates-formes logicielles évolutives favorisent la croissance du marché dans les grandes et moyennes entreprises.

Restriction/Défi

Préoccupations concernant les risques de cybersécurité et les coûts élevés de mise en oeuvre

- PréoccupationscybersécuritéLes vulnérabilités dans les systèmes opérationnels connectés posent un défi important à l'adoption plus large de solutions de gestion des risques liés au pétrole et au gaz. Comme ces plateformes dépendent de la connectivité du réseau et des logiciels basés sur le cloud, elles sont vulnérables aux cyberattaques, aux violations des données et aux perturbations opérationnelles, ce qui soulève des préoccupations parmi les intervenants de l'industrie.

- Par exemple, des cyberincidents très médiatisés dans le secteur pétrolier et gazier ont mis certains opérateurs en garde contre l'intégration complète des solutions numériques de gestion des risques dans leurs activités.

- Il est essentiel de répondre à ces préoccupations en matière de cybersécurité par un cryptage robuste, des protocoles d'authentification sécurisés et des mises à jour continues des logiciels pour renforcer la confiance entre les opérateurs. Des entreprises comme Emerson Electric et Honeywell Process Solutions mettent l'accent sur les caractéristiques de sécurité avancées et la conformité aux normes de l'industrie pour rassurer les clients.

- De plus, l'investissement initial relativement élevé requis pour les plates-formes avancées de gestion des risques peut constituer un obstacle, en particulier pour les petits et moyens exploitants. Bien que les solutions modulaires et basées sur le cloud réduisent progressivement les coûts, la prime associée à des systèmes complets et compatibles avec l'IA peut encore dissuader certains adoptants potentiels.

- Surmonter ces défis en renforçant les mesures de cybersécurité, la formation des opérateurs et la mise au point de solutions rentables et évolutives seront essentiels pour une croissance soutenue du marché.

Gestion mondiale des risques liés au pétrole et au gaz Portée du marché

Le marché de la gestion des risques liés au pétrole et au gaz est segmenté en fonction du type deGestion des risques, services et application.

- Par type de gestion du risque

Sur la base du type de gestion des risques, le marché mondial de la gestion des risques liés au pétrole et au gaz est segmenté en risques initiaux et risques résiduels. Le segment des risques initiaux a dominé le marché avec la plus grande part de revenus de 46,5 % en 2025, en raison de son accent mis sur l'identification proactive et l'atténuation des risques opérationnels, financiers et de sécurité potentiels avant qu'ils ne deviennent des enjeux critiques. Les premières solutions de gestion des risques sont largement adoptées par les exploitants en amont et en aval pour prévenir les accidents coûteux, assurer la conformité réglementaire et optimiser l'efficacité opérationnelle.

Le segment des risques résiduels devrait connaître le TCAC le plus rapide (22,3 %) de 2026 à 2033, en raison de l'augmentation des investissements dans l'analyse post-incident, la planification d'urgence et les stratégies d'atténuation pour les risques restants ou imprévus. Les exploitants accordent de plus en plus de priorité à la gestion des risques résiduels afin d'améliorer la résilience et de réduire au minimum les temps d'arrêt dans les opérations terrestres et extracôtières.

- Par services

Sur la base des services, le marché mondial de la gestion des risques liés au pétrole et au gaz est divisé en deux catégories : identification et évaluation des risques, analyse des risques liés aux pipelines, gestion des menaces de sécurité, évaluation des sites d'installations, conception et gestion de la construction résistantes aux explosions, analyse quantitative des risques, modélisation de l'évacuation des catastrophes, etc. L'identification et l'évaluation des risques ont dominé le marché avec une part des revenus de 44,8 % en 2025, les entreprises privilégiant l'identification proactive des risques opérationnels et environnementaux potentiels pour réduire les incidents de sécurité et les pertes financières.

L'analyse des risques liés aux pipelines devrait être le segment qui connaît la croissance la plus rapide dans un TCAC de 23,1 %, de 2026 à 2033, en raison de l'augmentation des investissements dans l'infrastructure des pipelines, de l'examen réglementaire et de l'adoption d'outils numériques pour la surveillance en temps réel et l'analyse prédictive. Le besoin croissant de services complets qui combinent l'évaluation des risques, la conformité et l'efficacité opérationnelle est à l'origine de l'expansion du marché dans les opérations en amont, en aval et en milieu.

- Par demande

Sur la base de la demande, le marché mondial de la gestion des risques liés au pétrole et au gaz est segmenté en activités terrestres et extracôtières. Le segment Onshore a dominé le marché en 2025 avec une part des revenus de 51,2%, attribuable au grand nombre d'installations pétrolières et gazières terrestres, d'usines de raffinage, etréseaux de pipelinesqui exigent une évaluation continue des risques, une surveillance et une gestion de la conformité. Les opérations terrestres bénéficient d'un accès plus facile aux technologies de gestion des risques, de systèmes de surveillance robustes et d'une plus grande concentration des effectifs sur la sécurité et l'efficacité opérationnelle.

le segment Offshore devrait enregistrer le TCAC le plus rapide de 21,5 % de 2026 à 2033, entraîné par l'augmentation des activités d'exploration et de production dans les régions d'eaux profondes et ultra profondes. Les défis inhérents aux opérations offshore, y compris les conditions environnementales difficiles et les risques élevés de sécurité, alimentent la demande de solutions avancées de gestion des risques pour prévenir les accidents et optimiser la fiabilité opérationnelle.

Quelle région détient la plus grande part du marché de la gestion des risques liés au pétrole et au gaz

- L'Amérique du Nord a dominé le marché mondial de la gestion des risques liés au pétrole et au gaz avec la plus grande part des revenus de 35,1 % en 2025, grâce à la présence de grands exploitants de pétrole et de gaz, à l'adoption rapide de technologies de gestion des risques de pointe et à des exigences réglementaires rigoureuses en matière de conformité.

- Les entreprises de la région privilégient l'atténuation proactive des risques, la maintenance prédictive et la sécurité opérationnelle, en tirant parti des plateformes numériques intégrées et des solutions adaptées à l'IA pour gérer efficacement les risques opérationnels, financiers et environnementaux.

- Cette adoption généralisée s'appuie en outre sur un investissement important dans la technologie, un cadre réglementaire bien établi et le besoin croissant de réduire au minimum les temps d'arrêt opérationnels et l'exposition financière, en établissant des solutions de gestion des risques avancées comme choix privilégié dans les secteurs en amont, en aval et en milieu de distribution en Amérique du Nord.

Aperçu du marché américain de la gestion des risques liés au pétrole et au gaz

Le marché américain de la gestion des risques liés au pétrole et au gaz a obtenu la plus grande part des revenus de 42 % en 2025 en Amérique du Nord, en raison de l'adoption rapide de plates-formes numériques de gestion des risques et du besoin croissant de se conformer à des règlements rigoureux en matière de sécurité et d'environnement. Les exploitants accordent la priorité à la maintenance prédictive, à la surveillance des risques et à l'analyse en temps réel afin de réduire au minimum les temps d'arrêt et les pertes financières. La tendance croissante à intégrer les solutions basées sur l'IA, l'IoT et le cloud dans les stratégies de gestion des risques renforce encore la croissance du marché. De plus, les États-Unis mettent l'accent sur les projets d'exploration extracôtière et terrestre, auxquels s'ajoute un investissement important dans les protocoles de sûreté et de sécurité, et propulsent l'adoption de solutions globales de gestion des risques dans les secteurs en amont, en aval et dans le milieu.

Europe Gestion des risques liés au pétrole et au gaz

Le marché européen de la gestion des risques liés au pétrole et au gaz devrait s'étendre à un important TCAC tout au long de la période de prévision, sous l'impulsion de réglementations strictes de l'UE, d'un accent croissant sur la sécurité opérationnelle et de la nécessité de réduire les risques pour l'environnement. L'urbanisation accrue et le développement industriel incitent les exploitants à adopter des services avancés de gestion des risques, y compris la surveillance des pipelines, l'évaluation des risques et la modélisation des catastrophes. Les entreprises européennes investissent dans des solutions numériques de risque pour améliorer la conformité, l'efficacité opérationnelle et la préparation aux catastrophes, avec une adoption significative dans les domaines du pétrole et du gaz matures et émergents.

U.K. Gestion des risques liés au pétrole et au gaz

Le marché britannique de la gestion des risques liés au pétrole et au gaz devrait croître à un TCAC notable au cours de la période de prévision, en raison du besoin croissant d'exploitations sûres et efficaces dans les installations extracôtières et terrestres. Une sensibilisation accrue aux risques environnementaux et aux exigences réglementaires en matière de conformité encourage les exploitants à adopter des plateformes de gestion intégrée des risques. La robuste infrastructure pétrolière et gazière du Royaume-Uni, conjuguée à une forte surveillance gouvernementale et à l'adoption de technologies, devrait soutenir la croissance du marché, en particulier dans le domaine de la surveillance de la sécurité, de l'évaluation des risques et des services numériques d'analyse des risques.

Allemagne Gestion des risques liés au pétrole et au gaz

Le marché allemand de la gestion des risques liés au pétrole et au gaz devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par des réglementations rigoureuses en matière d'environnement et de sécurité, et mettre l'accent sur des opérations durables et technologiquement avancées. Les opérateurs allemands adoptent de plus en plus des solutions d'analyse prédictive, d'identification des risques et d'évaluation quantitative des risques pour améliorer la sécurité opérationnelle. La forte base industrielle du pays, l'accent mis sur la numérisation et les infrastructures avancées contribuent à la préférence croissante pour les plateformes de gestion intégrée des risques dans les secteurs en amont et en aval.

Asie-Pacifique Gestion des risques liés au pétrole et au gaz Aperçu du marché

Le marché Asie-Pacifique de la gestion des risques liés au pétrole et au gaz est sur le point de croître au rythme le plus rapide de TCAC de 23 % entre 2026 et 2033, grâce à l'industrialisation rapide, à l'expansion de l'exploration pétrolière et gazière et à l'augmentation des investissements dans des projets offshore et terrestres dans des pays comme la Chine, l'Inde et l'Australie. La région met de plus en plus l'accent sur la sécurité opérationnelle, la protection de l'environnement et la conformité à la réglementation, ce qui accélère l'adoption de solutions avancées de gestion des risques. De plus, l'essor des plateformes numériques, l'analyse prédictive et les systèmes de surveillance compatibles avec l'IoT rendent ces solutions plus accessibles et plus efficaces pour les opérateurs de l'APAC.

Marché japonais de la gestion des risques liés au pétrole et au gaz

Le marché japonais de la gestion des risques liés au pétrole et au gaz prend de l'ampleur en raison de l'importance accordée par le pays à l'innovation technologique, à la sécurité et à l'efficacité dans les opérations terrestres et offshore. Le Japon met l'accent sur l'entretien prédictif, la surveillance des risques et les solutions de gestion intégrée des risques grâce à l'IA. Le besoin croissant d'améliorer la sécurité opérationnelle tout en minimisant les répercussions environnementales, conjugué à la réglementation gouvernementale et à l'adoption de technologies intelligentes, devrait soutenir la croissance du marché dans les secteurs résidentiel, commercial et industriel de l'industrie pétrolière et gazière.

Chine Gestion des risques liés au pétrole et au gaz

En 2025, le marché chinois de la gestion des risques liés au pétrole et au gaz a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à une industrialisation rapide, à une vaste exploration du pétrole et du gaz et à de solides règlements gouvernementaux sur la sécurité et la protection de l'environnement. Le pays pousse à la transformation numérique dans les opérations énergétiques, combiné à des investissements dans les infrastructures offshore et terrestres, conduit à l'adoption de solutions avancées de gestion des risques. De plus, la disponibilité de plates-formes développées localement, d'outils d'analyse prédictive et de systèmes de surveillance basés sur l'IoT contribue davantage à la croissance du marché en Chine.

Quelles sont les principales entreprises du marché de la gestion des risques liés au pétrole et au gaz

L'industrie de la gestion des risques liés au pétrole et au gaz est principalement dirigée par des entreprises bien établies, notamment :

• Schlumberger (États-Unis)

•Boulangerie Hughes(États-Unis)

• Honeywell International Inc. (États-Unis)

• Emerson Electric Co. (États-Unis)

•DNV(Norvège)

• TechnipFMC (France)

•Groupe bois(Royaume-Uni)

• Halliburton (États-Unis)

•Météoford International(États-Unis)

• ABB Ltd. (Suisse)

• Aker Solutions (Norvège)

• Worley (Australie)

• Jacobs Engineering Group (États-Unis)

• McDermott International (États-Unis)

• KBR Inc. (États-Unis)

• Petrofac Ltd. (Royaume-Uni)

• Siemens Energy (Allemagne)

• Mott MacDonald (Royaume-Uni)

• TÜV SÜD (Allemagne)

• Applus+ (Espagne)

Quelles sont les évolutions récentes du marché mondial de la gestion des risques liés au pétrole et au gaz

- En avril 2024, Schlumberger, un chef de file mondial des services pétroliers, a lancé une initiative stratégique en Afrique de l'Ouest visant à améliorer la sécurité opérationnelle et à atténuer les risques industriels dans les projets en amont et en aval. Ce programme s'appuie sur des technologies avancées d'évaluation des risques, des analyses prédictives et des solutions de surveillance en temps réel pour renforcer les protocoles de sécurité et minimiser les risques environnementaux et opérationnels. L'initiative de Schlumberger démontre l'engagement de l'entreprise à fournir des solutions de gestion des risques innovantes et fiables adaptées aux défis de l'industrie régionale tout en renforçant sa position sur le marché mondial en pleine croissance de la gestion des risques pétroliers et gaziers.

- En mars 2024, Baker Hughes, une entreprise de technologie énergétique dirigée par des anciens combattants, a lancé sa suite d'analyse des risques de pipelines, spécialement conçue pour les réseaux de pipelines à haute pression et à distance. Cette solution offre des capacités de modélisation prédictive, d'identification des dangers et de prévention des défaillances pour améliorer la sécurité opérationnelle. Le déploiement met l'accent sur les technologies de pointe qui protègent les infrastructures essentielles, assurant un transport énergétique plus sûr et plus efficace.

- En mars 2024, Honeywell International Inc. a mis en œuvre avec succès le Projet d'énergie sûre de Mumbai, visant à améliorer la sécurité et la résilience industrielles dans les raffineries urbaines et les centres énergétiques. En utilisant des plateformes avancées de surveillance des risques, des analyses prédictives et des systèmes intégrés de gestion de la sécurité, Honeywell a renforcé la surveillance opérationnelle et la préparation aux situations d'urgence, reflétant l'importance croissante des solutions intelligentes de gestion des risques dans les infrastructures énergétiques modernes.

- En février 2024, DNV, une entreprise mondiale d'assurance de la qualité et de gestion des risques, a annoncé un partenariat stratégique avec PetroChina en vue de déployer des solutions globales d'identification des risques, d'analyse quantitative des risques et d'évaluation de la sécurité dans plusieurs projets terrestres et offshore. Cette collaboration améliore l'efficacité opérationnelle, assure la conformité réglementaire et soutient le développement sûr et durable des actifs énergétiques, mettant en lumière le dévouement de DNV à l'innovation dans le secteur de la gestion des risques.

- En janvier 2024, Emerson Electric Co. a dévoilé sa suite de gestion des risques DeltaV à l'ADIPEC 2024 Expo, qui comprend la sécurité avancée des processus, l'analyse prédictive et la surveillance intégrée des risques opérationnels pour les installations industrielles. Cette solution permet d'identifier en temps réel les risques potentiels, d'optimiser le calendrier de maintenance et de rationaliser la gestion de la conformité. Emerson's lance souligne l'engagement de l'entreprise à fournir des solutions technologiquement avancées qui améliorent la sécurité, la fiabilité opérationnelle et la protection de l'environnement dans l'industrie pétrolière et gazière.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.