Global On Board Charger Market

Taille du marché en milliards USD

TCAC :

%

USD

7.39 Billion

USD

26.32 Billion

2024

2032

USD

7.39 Billion

USD

26.32 Billion

2024

2032

| 2025 –2032 | |

| USD 7.39 Billion | |

| USD 26.32 Billion | |

| % | |

|

Segmentation du marché mondial des chargeurs embarqués, par puissance de sortie (moins de 11 kW, de 11 kW à 22 kW et plus de 22 kW), type de véhicule (voiture particulière, bus, fourgonnettes, véhicules utilitaires moyens et lourds, bateaux et autres), type de propulsion (véhicule électrique à batterie (BEV) et véhicule électrique hybride rechargeable (PHEV)) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des chargeurs embarqués ?

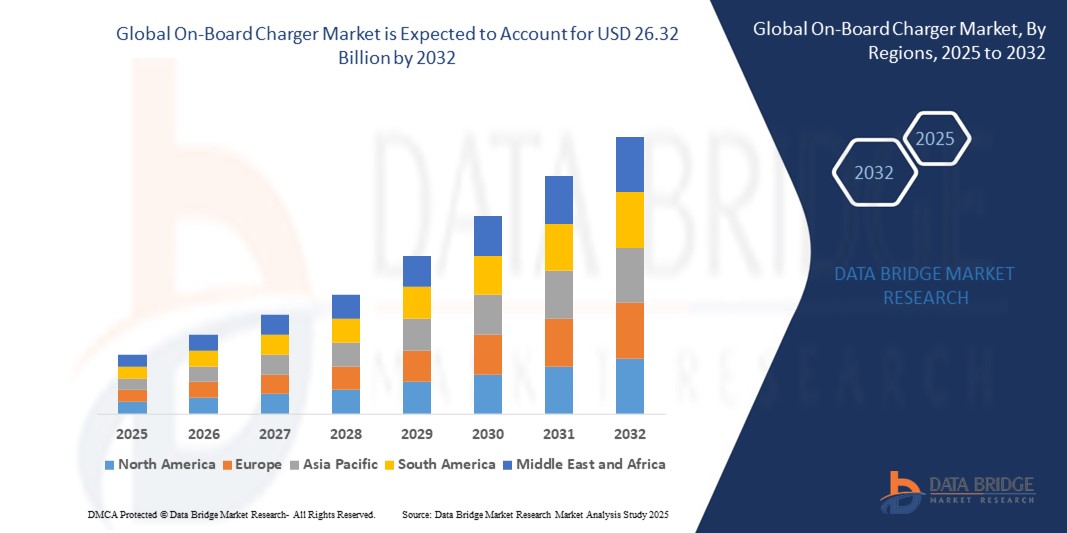

- La taille du marché mondial des chargeurs embarqués était évaluée à 7,39 milliards USD en 2024 et devrait atteindre 26,32 milliards USD d'ici 2032 , à un TCAC de 17,20 % au cours de la période de prévision.

- Le marché des chargeurs embarqués (OBC) évolue rapidement grâce aux avancées technologiques visant à améliorer les performances et l'efficacité de la charge des véhicules électriques (VE). L'une des méthodes les plus récentes est la charge bidirectionnelle, qui permet aux véhicules de puiser et de restituer de l'énergie au réseau, améliorant ainsi l'efficacité énergétique globale et créant de nouvelles opportunités pour les applications de connexion véhicule-réseau (V2G). La technologie au carbure de silicium (SiC) est de plus en plus utilisée dans les OBC, offrant une meilleure efficacité énergétique, une conception compacte et des besoins réduits en gestion thermique.

Quels sont les principaux points à retenir du marché des chargeurs embarqués ?

- Une autre avancée réside dans l'intégration de la charge rapide, qui réduit le temps de charge et améliore le confort d'utilisation. Ceci est particulièrement important pour stimuler l'adoption des véhicules électriques, car l'inquiétude liée à l'autonomie demeure une préoccupation. Des chargeurs embarqués sans fil sont également en cours de développement pour offrir des expériences de charge encore plus fluides, bien qu'ils n'en soient qu'à leurs débuts sur le marché.

- Le marché devrait connaître une croissance soutenue grâce à la hausse des ventes de véhicules électriques et à la promotion par les gouvernements de solutions de transport plus écologiques. Les progrès constants en matière d'efficacité et de performance des bornes de recharge seront essentiels pour soutenir cette croissance.

- L'Amérique du Nord a dominé le marché des chargeurs embarqués avec la plus grande part de revenus de 36,01 % en 2024, grâce à l'adoption croissante des véhicules électriques (VE), à une infrastructure de recharge robuste et à de fortes incitations gouvernementales pour des solutions de mobilité propre.

- L'Asie-Pacifique devrait connaître le TCAC le plus rapide de 14,57 % entre 2025 et 2032, grâce à la montée de la classe moyenne, à une sensibilisation croissante à l'environnement et à l'électrification rapide des transports dans les principales économies telles que la Chine, l'Inde et le Japon.

- Le segment des moins de 11 kW a dominé le marché avec la plus grande part de revenus de 58,9 % en 2024, principalement en raison de son utilisation généralisée dans la recharge résidentielle et de sa compatibilité avec la plupart des modèles de véhicules électriques de première et de milieu de gamme.

Portée du rapport et segmentation du marché des chargeurs embarqués

|

Attributs |

Informations clés sur le marché des chargeurs embarqués |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des chargeurs embarqués ?

« Intelligence de recharge pilotée par l'IA et intégration véhicule-réseau »

- L'intégration de l'intelligence artificielle (IA) et des technologies Vehicle-to-Grid (V2G) pour améliorer l'efficacité de la charge, la maintenance prédictive et l'interactivité avec le réseau constitue une tendance majeure qui redéfinit le marché des chargeurs embarqués (OBC). L'IA est intégrée aux systèmes de chargeurs embarqués pour optimiser le comportement de charge, s'adapter aux habitudes des utilisateurs et gérer la distribution d'énergie en temps réel.

- Par exemple, Infineon Technologies et Delta Electronics travaillent sur des chargeurs embarqués dotés d'IA qui ajustent la distribution d'énergie en fonction de l'état de la batterie, du comportement de conduite et des conditions ambiantes, prolongeant ainsi la durée de vie de la batterie et réduisant le gaspillage d'énergie.

- Les chargeurs embarqués compatibles V2G permettent aux véhicules électriques de consommer et de restituer de l'électricité au réseau, créant ainsi un flux d'énergie bidirectionnel. Des entreprises comme Siemens et Hitachi testent des systèmes OBC intelligents utilisant l'IA pour réguler l'équilibrage de la charge du réseau, notamment lors des pics de consommation.

- La fusion de l'IA et du V2G dans les chargeurs embarqués permet aux utilisateurs de véhicules électriques résidentiels et commerciaux de contribuer à la résilience du réseau tout en bénéficiant de modèles de tarification dynamique de l'énergie et d'une gestion automatisée de l'énergie.

- À mesure que l’adoption des véhicules électriques s’accélère, ces solutions de recharge intelligentes et interactives devraient devenir la norme, en particulier dans les villes intelligentes et les initiatives d’électrification des flottes.

- Cette tendance transforme le paysage des chargeurs embarqués d'un composant d'alimentation passif à un catalyseur actif d'efficacité énergétique, de stabilité du réseau et de diagnostics prédictifs.

Quels sont les principaux moteurs du marché des chargeurs embarqués ?

- La forte augmentation des ventes mondiales de véhicules électriques, stimulée par les réglementations environnementales et les objectifs de durabilité, stimule considérablement la demande de chargeurs embarqués avancés qui prennent en charge une charge rapide, sûre et efficace.

- Par exemple, en janvier 2025, Toyota Industries Corporation a annoncé un partenariat avec BRUSA Elektronik pour développer des chargeurs embarqués compacts haute puissance pour les plateformes de véhicules électriques de nouvelle génération, ciblant à la fois les véhicules particuliers et commerciaux.

- Les OBC sont de plus en plus essentiels pour gérer la conversion CA/CC nécessaire à la charge des batteries des véhicules électriques, ce qui en fait un élément essentiel du groupe motopropulseur des véhicules. Leur capacité à prendre en charge des plateformes multi-tensions et leur interopérabilité avec diverses sources d'énergie améliorent la flexibilité des véhicules électriques et leur adéquation au marché mondial.

- Les incitations gouvernementales, les réglementations sur les émissions et les investissements dans les infrastructures (comme la loi bipartite américaine sur les infrastructures) alimentent la production de véhicules électriques et créent ainsi une opportunité évolutive pour les fabricants de chargeurs embarqués.

- L'évolution vers des chargeurs embarqués haute puissance (11 kW à 22 kW) pour réduire le temps de charge, combinée aux innovations dans les semi-conducteurs en carbure de silicium (SiC) et en nitrure de gallium (GaN), propulse davantage le marché vers l'avant dans les segments OEM et après-vente.

Quel facteur freine la croissance du marché des chargeurs embarqués ?

- L'un des principaux défis du marché des OBC réside dans la complexité technologique et les coûts liés au développement et à l'intégration de chargeurs haute performance. Les OBC avancés nécessitent des composants coûteux, tels que des modules d'alimentation à base de SiC, qui augmentent les coûts de production globaux des véhicules électriques.

- Par exemple, alors que des entreprises telles que STMicroelectronics développent des MOSFET SiC rentables pour les OBC, l'adoption massive de ces technologies est limitée par leur prix élevé et les limitations de leur chaîne d'approvisionnement.

- De plus, la gestion thermique des unités OBC compactes et à forte puissance reste un obstacle technique, notamment pour les petits véhicules électriques où l'espace est limité. Un mauvais contrôle thermique peut réduire l'efficacité et la fiabilité de la charge.

- L'absence de normalisation mondiale des protocoles de charge, des exigences de tension et des types de connecteurs freine également l'universalité de la conception des OBC. Les fabricants doivent personnaliser les OBC en fonction des marchés régionaux, ce qui complique l'évolutivité et allonge les délais de commercialisation.

- Relever ces défis nécessite une R&D soutenue dans les architectures OBC modulaires et évolutives, une collaboration à l'échelle de l'industrie sur les normes d'interopérabilité et des politiques qui soutiennent la localisation de la fabrication des composants pour réduire la dépendance aux importations à coût élevé.

Comment le marché des chargeurs embarqués est-il segmenté ?

Le marché est segmenté en fonction de la puissance de sortie, du type de véhicule et du type de propulsion.

- Par puissance de sortie

En fonction de la puissance délivrée, le marché des chargeurs embarqués est segmenté en moins de 11 kW, de 11 kW à 22 kW et plus de 22 kW. Le segment des moins de 11 kW a dominé le marché avec la plus grande part de chiffre d'affaires, soit 58,9 % en 2024, principalement grâce à son utilisation répandue pour la recharge résidentielle et à sa compatibilité avec la plupart des modèles de véhicules électriques de gamme ancienne et intermédiaire. Ces chargeurs offrent une capacité de charge suffisante pour les trajets quotidiens et sont économiques à installer, ce qui les rend idéaux pour les particuliers et les petites flottes commerciales.

Le segment des véhicules de plus de 22 kW devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la demande croissante de solutions de recharge rapide dans les infrastructures de recharge commerciales et publiques. Cette gamme de puissance plus élevée réduit considérablement le temps de charge, notamment pour les véhicules de plus grande taille tels que les bus, les fourgonnettes et les poids lourds.

- Par type de véhicule

En fonction du type de véhicule, le marché des chargeurs embarqués est segmenté en voitures particulières, bus, fourgonnettes, véhicules utilitaires moyens et lourds, bateaux et autres. Le segment des voitures particulières détenait la plus grande part de chiffre d'affaires du marché, soit 65,4 % en 2024, grâce à la forte croissance des ventes mondiales de véhicules électriques et à l'intégration de composants de recharge avancés par les équipementiers. La sensibilisation accrue des consommateurs, les mesures incitatives gouvernementales et le développement des infrastructures pour les véhicules électriques contribuent également à la domination de ce segment.

Le segment des véhicules moyens et lourds devrait connaître le TCAC le plus élevé au cours de la période de prévision en raison de l'électrification des flottes logistiques et des systèmes de transport public, qui nécessitent des OBC robustes et de grande capacité pour un fonctionnement efficace et des temps d'arrêt minimes.

- Par type de propulsion

En fonction du type de propulsion, le marché des chargeurs embarqués est segmenté en véhicules électriques à batterie (VEB) et véhicules hybrides rechargeables (VHR). Le segment des véhicules électriques à batterie (VEB) a dominé le marché avec la plus grande part de chiffre d'affaires, soit 71,2 % en 2024, grâce à l'adoption croissante de véhicules entièrement électriques qui s'appuient uniquement sur des chargeurs embarqués pour se recharger en énergie. L'abandon progressif des moteurs à combustion interne et l'augmentation des investissements dans les transports zéro émission soutiennent la croissance du segment des VEB.

Le segment des véhicules électriques hybrides rechargeables (PHEV) devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par l'intérêt des consommateurs pour la flexibilité de la double alimentation et les autonomies de conduite plus longues, en particulier dans les régions où l'infrastructure de recharge est encore en développement.

Quelle région détient la plus grande part du marché des chargeurs embarqués ?

- L'Amérique du Nord a dominé le marché des chargeurs embarqués avec la plus grande part de revenus de 36,01 % en 2024, grâce à l'adoption croissante des véhicules électriques (VE), à une infrastructure de recharge robuste et à de fortes incitations gouvernementales pour des solutions de mobilité propre.

- La région bénéficie des premières avancées technologiques, d'une sensibilisation généralisée des consommateurs et d'investissements agressifs des constructeurs automobiles et des services publics dans les capacités de recharge de niveau 2 et de niveau 3.

- Les politiques fédérales de soutien telles que la loi américaine sur la réduction de l'inflation et les plans d'infrastructure pour les véhicules électriques du Canada continuent de stimuler la demande, positionnant les chargeurs embarqués comme un élément essentiel de l'écosystème de la mobilité électrique.

Aperçu du marché américain des chargeurs embarqués

Les États-Unis ont dominé le marché nord-américain des ventes en 2024, grâce à l'expansion rapide des bornes de recharge pour véhicules électriques, à la préférence croissante des consommateurs pour la mobilité électrique et à la forte présence des constructeurs automobiles et des innovateurs technologiques. La promotion des transports zéro émission et les crédits d'impôt pour l'achat de véhicules électriques ont considérablement stimulé l'adoption de ces technologies sur le marché. Par ailleurs, les installations de recharge de niveau 2 à domicile se multiplient, renforçant la demande de systèmes de recharge embarqués performants.

Aperçu du marché européen des chargeurs embarqués

Le marché européen devrait connaître une croissance régulière tout au long de la période de prévision, porté par des objectifs ambitieux de réduction des émissions de CO₂ et des réglementations strictes en matière d'émissions dans le cadre du Pacte vert pour l'UE. La forte augmentation des immatriculations de véhicules électriques, notamment en Allemagne, en France et aux Pays-Bas, favorise le déploiement de bornes de recharge embarquées. Les constructeurs automobiles intègrent de plus en plus de bornes de recharge embarquées bidirectionnelles et de puissance supérieure afin de respecter les normes européennes et de répondre aux attentes des consommateurs en matière de recharge plus rapide et de compatibilité véhicule-réseau (V2G).

Aperçu du marché des chargeurs embarqués au Royaume-Uni

Le marché britannique des bornes de recharge embarquées devrait connaître une croissance annuelle moyenne (TCAC) notable, soutenue par l'interdiction des nouveaux véhicules à moteur à combustion interne d'ici 2035 et par les plans nationaux d'infrastructures pour les véhicules électriques. La hausse des ventes de véhicules hybrides rechargeables et entièrement électriques, ainsi que les incitations à l'installation de bornes de recharge résidentielles, accélèrent la demande de bornes de recharge embarquées. Les consommateurs britanniques se tournent vers les technologies de recharge intelligentes qui garantissent des performances et une efficacité énergétique optimales.

Aperçu du marché allemand des chargeurs embarqués

En Allemagne, le marché des chargeurs embarqués est en pleine expansion grâce à la position de leader de l'innovation automobile du pays et à ses efforts en faveur d'un transport climatiquement neutre. La disponibilité de financements publics-privés pour les infrastructures de véhicules électriques et l'accélération de la production de véhicules électriques par des constructeurs comme BMW, Volkswagen et Mercedes-Benz favorisent l'adoption des OBC. L'intégration de chargeurs embarqués avancés de 11 kW et 22 kW dans les nouveaux modèles de véhicules électriques prend également de l'ampleur dans les segments résidentiel et utilitaire.

Quelle région connaît la croissance la plus rapide sur le marché des chargeurs embarqués ?

L'Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé, soit 14,57 %, entre 2025 et 2032, grâce à l'essor de la classe moyenne, à une sensibilisation croissante aux questions environnementales et à l'électrification rapide des transports dans les grandes économies comme la Chine, l'Inde et le Japon. Un soutien gouvernemental important, notamment des subventions à l'achat de véhicules électriques et au développement des infrastructures, accélère l'adoption des chargeurs embarqués. La région bénéficie également de capacités de production nationales et de coûts de production réduits, ce qui facilite l'accès aux OBC avancés. Le rôle de l'Asie-Pacifique en tant que pôle mondial de production et d'exportation de véhicules électriques renforce sa compétitivité sur le marché mondial des chargeurs embarqués.

Aperçu du marché japonais des chargeurs embarqués

Le marché japonais connaît une forte croissance, portée par l'engagement du pays à atteindre la neutralité carbone d'ici 2050 et par son leadership en matière d'innovation dans le domaine des véhicules électriques. Les consommateurs adoptent de plus en plus de systèmes de recharge à haut rendement, tant en milieu urbain que rural. L'intégration aux systèmes d'énergie renouvelable et la prise en charge des technologies V2H (Vehicle-to-Home) renforcent également l'attrait des chargeurs embarqués de nouvelle génération sur le marché japonais.

Aperçu du marché chinois des chargeurs embarqués

En 2024, la Chine détenait la plus grande part de revenus en Asie-Pacifique, grâce à sa domination dans la fabrication de véhicules électriques, à ses objectifs ambitieux d'électrification et à ses réformes de la mobilité urbaine. Les mesures incitatives gouvernementales en faveur des véhicules à énergies nouvelles (VEN) et l'expansion des réseaux de recharge nationaux stimulent l'utilisation des chargeurs embarqués. Des géants nationaux comme BYD et NIO équipent leurs véhicules de chargeurs embarqués avancés, stimulant ainsi la consommation intérieure et le potentiel d'exportation.

Quelles sont les principales entreprises du marché des chargeurs embarqués ?

L'industrie des chargeurs embarqués est principalement dirigée par des entreprises bien établies, notamment :

- BRUSA Elektronik (Suisse)

- Bel Fuse Inc. (États-Unis)

- Current Ways (États-Unis)

- TOYOTA INDUSTRIES CORPORATION (Japon)

- innolectric AG (Suisse)

- Eaton (États-Unis)

- Cicero Design GmbH (Allemagne)

- Xepics Italia SRL (Italie)

- AVID Technology Limited (Royaume-Uni)

- Infineon Technologies AG (Allemagne)

- STMicroelectronics (Suisse)

- Hangzhou Aodi Electronic Control Co., Ltd. (Chine)

- ABB (Suisse)

- Delta Energy Systems (Taïwan)

- Siemens (Allemagne)

- HYUNDAI CORPORATION (Corée du Sud)

- Toshiba Infrastructure Systems & Solutions Corporation (Japon)

- Hitachi, Ltd. (Japon)

- Ficosa Internacional SA (Espagne)

Quels sont les développements récents sur le marché mondial des chargeurs embarqués ?

- En mars 2024, VMAX a sélectionné les composants discrets hybrides CoolSiC d'Infineon Technologies AG, notamment l'IGBT à commutation rapide TRENCHSTOP 5 et la diode Schottky CoolSiC, pour ses chargeurs embarqués de 6,6 kW. Le boîtier D²PAK d'Infineon associe des IGBT ultra-rapides à des diodes SiC, optimisant ainsi les performances et la densité de puissance des chargeurs OBC/DCDC de nouvelle génération de VMAX.

- En novembre 2023, BorgWarner a signé un accord avec un important équipementier nord-américain pour la fourniture de son chargeur embarqué bidirectionnel 800 V (OBC) destiné aux plateformes de véhicules électriques haut de gamme. Dotée de commutateurs de puissance en carbure de silicium (SiC), cette technologie améliore l'efficacité, la densité de puissance et la sécurité. La production débutera en janvier 2027.

- En juillet 2023, Stellantis, en collaboration avec Saft et le Centre national de la recherche scientifique (CNRS), a développé une solution de recharge pour véhicules électriques sans onduleur ni chargeur embarqué. Cette innovation allège le véhicule et améliore son efficacité, posant un défi au marché traditionnel des chargeurs embarqués en introduisant des technologies alternatives.

- En avril 2022, Faraday Future Intelligent Electric Inc. s'est associé à Meta System pour fournir des modules de gestion d'énergie embarqués pour le véhicule électrique FF 91 et les futurs véhicules FF 81. Le chargeur de Meta System offre une capacité de charge de 15,2 kW CA, améliorant ainsi les performances et l'efficacité de charge des FF 91 et FF 81.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.