Global Osteoarthritis Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

8.67 Billion

USD

17.29 Billion

2024

2032

USD

8.67 Billion

USD

17.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.67 Billion | |

| USD 17.29 Billion | |

| % | |

|

Segmentation du marché mondial des traitements contre l'arthrose, par type de médicament (agents de viscosupplémentation, anti-inflammatoires non stéroïdiens, analgésiques, corticoïdes et autres), anatomie (arthrose du genou, de la hanche, de la main et autres), voie d'administration (voie parentérale, topique et orale), canal de vente (médicaments sur ordonnance et en vente libre), utilisation finale (pharmacies hospitalières, pharmacies de détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché mondial des traitements contre l'arthrose

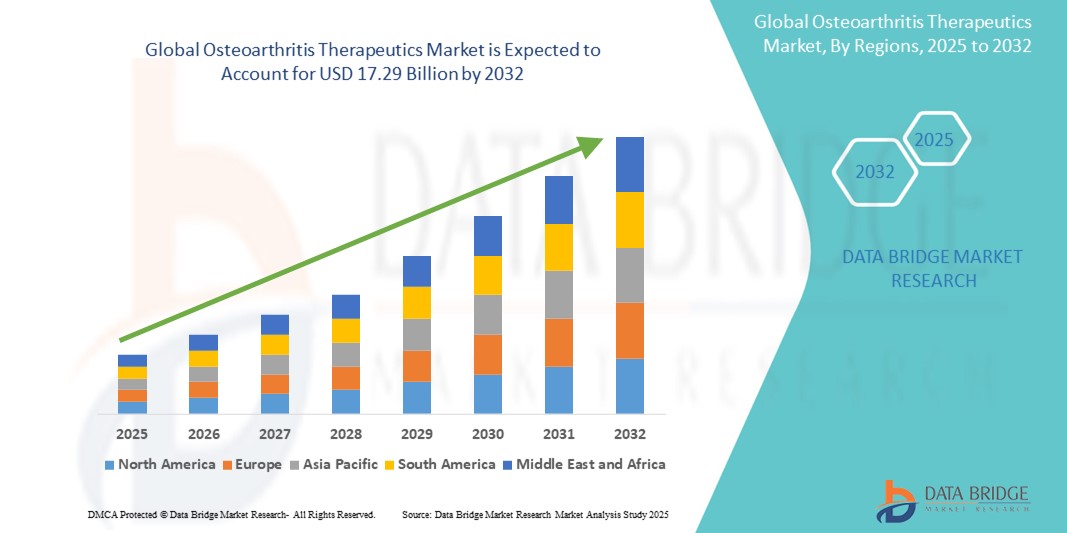

- La taille du marché mondial des traitements contre l'arthrose était évaluée à 8,67 milliards USD en 2024 et devrait atteindre 17,29 milliards USD d'ici 2032 , à un TCAC de 9,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'arthrose dans le monde, notamment chez les personnes âgées, ainsi que par les avancées thérapeutiques, notamment les produits biologiques, les thérapies cellulaires et les médicaments modificateurs de la maladie (DMOAD). Cette tendance incite à privilégier le diagnostic précoce et les approches thérapeutiques personnalisées.

- Par ailleurs, la sensibilisation croissante des patients, l'amélioration de l'accès aux soins dans les marchés émergents et la demande croissante de traitements mini-invasifs et à action prolongée positionnent les traitements contre l'arthrose comme un élément essentiel des soins musculo-squelettiques. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements contre l'arthrose

- Les traitements contre l'arthrose, notamment les agents pharmacologiques, les produits biologiques et les injections intra-articulaires, deviennent des éléments de plus en plus essentiels des soins musculo-squelettiques dans les établissements de soins de santé primaires et spécialisés en raison de leur efficacité dans la gestion des douleurs articulaires chroniques, l'amélioration de la mobilité et le retardement du recours à des interventions chirurgicales.

- La demande croissante de traitements contre l'arthrose est principalement alimentée par le vieillissement de la population mondiale, l'augmentation des taux d'obésité, la sensibilisation croissante à la santé des articulations et les progrès de la médecine régénérative et des médicaments modificateurs de la maladie contre l'arthrose (DMOAD).

- L'Amérique du Nord a dominé le marché des traitements contre l'arthrose, avec une part de chiffre d'affaires de 41,7 % en 2024, grâce à la forte prévalence de l'arthrose, à une infrastructure de santé solide, à des politiques de remboursement avantageuses et à la présence de grandes sociétés pharmaceutiques investissant dans la R&D pour de nouvelles thérapies. Les États-Unis restent en tête de la région avec l'adoption généralisée d'options thérapeutiques avancées telles que les injections de plasma riche en plaquettes (PRP) et la viscosupplémentation.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des traitements contre l'arthrose au cours de la période de prévision, avec un TCAC de 9,6 %, en raison du vieillissement rapide de la population, de l'augmentation des dépenses de santé, de l'amélioration des taux de diagnostic et de l'importance croissante accordée aux interventions non chirurgicales dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des agents de viscosupplémentation a dominé le marché des traitements contre l'arthrose avec une part de marché de 34,5 % en 2024, grâce à leur rôle dans l'amélioration de la lubrification articulaire et au report du recours à la chirurgie. Ces agents sont particulièrement efficaces dans le traitement de l'arthrose du genou et sont largement adoptés en raison de leurs effets secondaires minimes.

Portée du rapport et segmentation du marché des traitements contre l'arthrose

|

Attributs |

Informations clés sur le marché des traitements contre l'arthrose |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des thérapies contre l'arthrose

« Progrès dans les approches thérapeutiques ciblées et personnalisées de l'arthrose »

- Une tendance significative et croissante sur le marché mondial des traitements contre l'arthrose est l'évolution vers des traitements biologiques ciblés et des schémas thérapeutiques personnalisés. Les innovations en matière de diagnostic moléculaire et de profilage génétique permettent aux cliniciens de mieux comprendre les mécanismes spécifiques de la maladie et d'adapter les traitements en conséquence.

- Par exemple, de nouveaux inhibiteurs d'interleukine et anticorps monoclonaux sont en cours de développement et de commercialisation pour cibler des voies inflammatoires spécifiques impliquées dans la progression de l'arthrose. Ces thérapies visent non seulement à soulager les symptômes, mais aussi à stopper ou à ralentir la dégénérescence articulaire, offrant ainsi l'espoir d'un soulagement à long terme et d'une meilleure qualité de vie.

- L'intégration d'outils d'imagerie et de biomarqueurs avancés permet un diagnostic plus précoce et aide les médecins à suivre plus précisément la progression de la maladie, ce qui améliore les résultats thérapeutiques. Les entreprises investissent de plus en plus dans les diagnostics compagnons, associés à des médicaments à forte valeur ajoutée contre l'arthrose, optimisant ainsi leur efficacité pour différents groupes de patients.

- L'intensification de la recherche en médecine régénérative, notamment la thérapie par cellules souches et l'ingénierie tissulaire, offre de nouvelles perspectives pour restaurer le cartilage endommagé, allant au-delà du soulagement de la douleur et vers une véritable réparation structurelle. Plusieurs start-ups biotechnologiques et sociétés pharmaceutiques mènent des essais cliniques axés sur des injections régénératrices intra-articulaires promettant moins d'effets secondaires et des bénéfices plus durables.

- La tendance vers les thérapies numériques et les outils de suivi à distance des patients gagne également du terrain, notamment pour la gestion de la douleur chronique et l'observance des traitements de kinésithérapie. Les appareils portables et les applications mobiles de santé permettent de suivre les mouvements articulaires, l'observance des exercices et la réponse au traitement, permettant ainsi une optimisation des soins en temps réel.

- Cette évolution vers des stratégies thérapeutiques plus personnalisées, régénératrices et basées sur les données transforme profondément les attentes des patients et les protocoles cliniques. Par conséquent, des acteurs majeurs tels que Pfizer, Novartis, Amgen et Zimmer Biomet accélèrent leurs investissements dans les thérapies ciblées contre l'arthrose et les écosystèmes de santé numérique afin de rester compétitifs dans ce paysage en constante évolution.

Dynamique du marché des traitements contre l'arthrose

Conducteur

« Besoins croissants en raison de la charge de morbidité croissante et du vieillissement de la population »

- Le fardeau mondial croissant de l'arthrose, en particulier chez les personnes âgées, est un facteur majeur de la demande de traitements efficaces contre l'arthrose. L'Organisation mondiale de la Santé indique que l'arthrose est l'une des maladies les plus invalidantes chez les personnes âgées, affectant significativement la mobilité et la qualité de vie.

- Par exemple, en avril 2024, AbbVie Inc. a annoncé l'expansion de son programme de R&D sur l'arthrose, en se concentrant sur des médicaments biologiques anti-inflammatoires de nouvelle génération visant à stopper la progression de la maladie plutôt qu'à simplement soulager les symptômes. Ces développements stratégiques devraient stimuler la croissance du secteur des traitements contre l'arthrose au cours de la période de prévision.

- À mesure que l'espérance de vie augmente dans le monde, la prévalence de l'arthrose devrait augmenter proportionnellement. Cette évolution incite les systèmes de santé à investir davantage dans la prise en charge de la maladie, tandis que les laboratoires pharmaceutiques se concentrent sur la création d'options thérapeutiques innovantes et à action prolongée, notamment l'acide hyaluronique injectable, les AINS et les thérapies biologiques.

- De plus, la demande croissante de solutions de gestion de la douleur, d'intégration de la physiothérapie et de médicaments préservant les articulations fait du traitement de l'arthrose un domaine prioritaire en rhumatologie et en orthopédie.

- La commodité des options de traitement orales, topiques et injectables, ainsi que les progrès continus dans les systèmes d'administration de médicaments et la médecine régénérative, améliorent l'observance du traitement par les patients et étendent les applications thérapeutiques dans divers contextes de soins.

- En outre, l'augmentation des modes de vie sédentaires et de l'obésité accroît l'incidence de l'arthrose chez les jeunes, contribuant ainsi à la croissance du marché et créant de nouvelles voies pour les thérapies d'intervention précoce et les médicaments modificateurs de la maladie contre l'arthrose (DMOAD).

Retenue/Défi

« Coûts de développement élevés et thérapies modificatrices de la maladie limitées »

- Un défi majeur sur le marché des traitements contre l'arthrose réside dans la disponibilité limitée de traitements curatifs ou modificateurs de la maladie. La plupart des thérapies actuelles se concentrent sur la gestion des symptômes, comme le soulagement de la douleur et le contrôle de l'inflammation, plutôt que sur l'inversion ou l'arrêt de la dégénérescence articulaire.

- Par exemple, bien que les produits biologiques et les thérapies à base de cellules souches soient prometteurs, ils sont souvent confrontés à des coûts de développement élevés, à des délais d'essais cliniques prolongés et à des voies réglementaires complexes, qui retardent l'entrée sur le marché et limitent l'accessibilité généralisée.

- Malgré des investissements croissants, peu de DMOAD ont reçu une autorisation réglementaire, et le manque de données d'efficacité à long terme demeure préoccupant. Cela freine l'innovation et limite les options thérapeutiques pour les patients à un stade avancé qui recherchent des alternatives à la chirurgie de remplacement articulaire.

- De plus, le coût des thérapies avancées, notamment les produits biologiques, les injections de PRP (plasma riche en plaquettes) et les implants personnalisés, peut être prohibitif pour les patients, en particulier dans les régions à revenu faible et intermédiaire où le remboursement des soins de santé est limité.

- Pour surmonter ces obstacles, les acteurs de l'industrie doivent se concentrer sur la rationalisation de la R&D, l'obtention d'approbations réglementaires plus rapides et le développement d'alternatives de traitement rentables qui peuvent offrir des avantages structurels ainsi qu'un soulagement symptomatique.

- Une plus grande collaboration entre les acteurs publics et privés, ainsi que des progrès dans l'identification des biomarqueurs et les diagnostics précoces, seront essentiels au développement de thérapies révolutionnaires capables de transformer le paysage thérapeutique actuel.

Portée du marché des thérapies contre l'arthrose

Le marché est segmenté en fonction du type de médicament, de l’anatomie, de la voie d’administration, du canal de vente et de l’utilisation finale.

• Par type de médicament

En fonction du type de médicament, le marché des traitements contre l'arthrose est segmenté en agents de viscosupplémentation, anti-inflammatoires non stéroïdiens, analgésiques, corticoïdes, etc. En 2024, le segment des agents de viscosupplémentation a dominé le marché avec 34,5 % de chiffre d'affaires, grâce à leur rôle dans l'amélioration de la lubrification articulaire et le report du recours à la chirurgie. Ces agents sont particulièrement efficaces dans le traitement de l'arthrose du genou et sont largement adoptés en raison de leurs effets secondaires minimes.

Le segment des anti-inflammatoires non stéroïdiens (AINS) devrait connaître la croissance la plus rapide, avec un TCAC de 9,4 % entre 2025 et 2032, grâce à leur large disponibilité en vente libre et à la demande croissante d'analgésiques. Leur accessibilité et leur efficacité pour les symptômes légers à modérés en font un choix privilégié dans les pays développés comme en développement.

• Par l'anatomie

Sur la base de l'anatomie, le marché des traitements contre l'arthrose est segmenté en arthrose du genou, arthrose de la hanche, arthrose de la main, etc. En 2024, le segment de l'arthrose du genou représentait la plus grande part de chiffre d'affaires du marché, soit 47,8 %, en raison de la forte prévalence de la dégénérescence de l'articulation du genou chez les personnes âgées et obèses. Le genou est l'articulation la plus fréquemment touchée, et les progrès thérapeutiques continuent de soutenir une forte demande.

Le segment de l'arthrose de la hanche devrait enregistrer le TCAC le plus rapide de 8,7 % entre 2025 et 2032, alimenté par le vieillissement démographique croissant et l'augmentation des interventions chirurgicales telles que les procédures de remplacement de la hanche.

• Par voie d'administration

En fonction de la voie d'administration, le marché des traitements contre l'arthrose est segmenté en deux catégories : la voie parentérale, la voie topique et la voie orale. La voie orale détenait la plus grande part de chiffre d'affaires du marché, avec 51,3 % en 2024, en raison de la grande commodité et de l'observance du traitement par les patients. Les AINS et les analgésiques oraux sont couramment prescrits en première intention.

La voie parentérale devrait connaître le TCAC le plus rapide de 9,1 % entre 2025 et 2032, grâce à l’utilisation accrue d’injections intra-articulaires telles que l’acide hyaluronique et les corticostéroïdes, qui procurent un soulagement ciblé et des effets plus durables.

• Par canal de vente

En fonction du canal de vente, le marché des traitements contre l'arthrose est segmenté en médicaments sur ordonnance et en médicaments en vente libre. Le segment des médicaments sur ordonnance a dominé le marché avec une part de chiffre d'affaires de 64,2 % en 2024, attribuée aux médicaments prescrits par les médecins pour les cas modérés à sévères et la prise en charge postopératoire.

Le segment des médicaments en vente libre devrait connaître le TCAC le plus rapide, soit 8,9 %, entre 2025 et 2032, en raison de la tendance croissante à l'automédication, de la sensibilisation croissante et de la disponibilité facile des AINS et des produits topiques de soulagement de la douleur dans les pharmacies et les points de vente au détail.

• Par utilisation finale

En fonction de l'utilisation finale, le marché des traitements contre l'arthrose est segmenté en pharmacies hospitalières, pharmacies de détail et autres. En 2024, le segment des pharmacies hospitalières détenait la plus grande part de marché, avec 46,5 %, grâce à un flux important de patients hospitalisés, à l'accès à des traitements injectables avancés et à la supervision médicale.

Le segment des pharmacies de détail devrait connaître le TCAC le plus rapide de 9,3 % entre 2025 et 2032, alimenté par la disponibilité croissante des médicaments en vente libre, l'expansion des chaînes de pharmacies et la préférence pour l'achat de médicaments chroniques dans les pharmacies de quartier.

Analyse régionale du marché des traitements contre l'arthrose

- L'Amérique du Nord a dominé le marché des traitements contre l'arthrose avec la plus grande part de revenus de 41,7 % en 2024, en raison de la prévalence croissante de l'arthrose, de l'augmentation de la population âgée et de la disponibilité généralisée d'options de traitement avancées.

- La région bénéficie d’une infrastructure de soins de santé bien établie, d’une forte sensibilisation des patients et de solides cadres de remboursement.

- En Amérique du Nord, les patients optent de plus en plus pour la viscosupplémentation, les AINS et les corticostéroïdes, avec l'adoption croissante de nouvelles thérapies, notamment régénératives et biologiques. De plus, l'augmentation de l'obésité et de la sédentarité contribue significativement à l'incidence de l'arthrose, renforçant la demande de solutions thérapeutiques efficaces.

Aperçu du marché américain des traitements contre l'arthrose

En 2024, le marché américain des traitements contre l'arthrose a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce à l'adoption rapide de thérapies pharmacologiques innovantes et à la préférence croissante pour la médecine personnalisée. Les États-Unis sont en tête en matière d'essais cliniques, d'investissements en R&D et d'approbations de thérapies de nouvelle génération, grâce à la présence d'acteurs pharmaceutiques majeurs. De plus, le vieillissement de la population et l'augmentation du nombre de patients subissant des arthroplasties ont stimulé la demande de traitements symptomatiques et modificateurs de la maladie. La disponibilité d'analgésiques en vente libre et les recommandations rigoureuses des médecins soutiennent encore davantage le marché.

Aperçu du marché européen des traitements contre l'arthrose

Le marché européen des traitements contre l'arthrose devrait connaître une croissance soutenue de 8,6 % entre 2025 et 2032, principalement portée par le vieillissement de la population et une sensibilisation croissante aux stratégies d'intervention précoce. Partout en Europe, les AINS topiques et oraux, ainsi que les traitements par viscosupplémentation, sont de plus en plus utilisés. Les initiatives de santé publique visant à réduire l'invalidité liée à l'arthrose, combinées à des politiques de remboursement favorables, favorisent leur adoption. Par ailleurs, l'éducation des patients et les thérapies non invasives gagnent en popularité en ambulatoire et à domicile.

Aperçu du marché britannique des traitements contre l'arthrose

Le marché britannique des traitements contre l'arthrose devrait croître à un TCAC de 8,9 % entre 2025 et 2032, porté par la demande croissante de prise en charge non chirurgicale de la douleur et par l'accent mis par le gouvernement sur l'amélioration de l'accès aux soins de santé primaires. Le Service national de santé (NHS) joue un rôle essentiel dans la prise en charge de l'arthrose, encourageant souvent le recours aux analgésiques et à la kinésithérapie dès les premiers stades. L'accent croissant mis sur la réduction du fardeau des arthroplasties articulaires accroît également le recours aux traitements pharmacologiques et aux interventions précoces.

Aperçu du marché allemand des traitements contre l'arthrose

Le marché allemand des traitements contre l'arthrose devrait connaître une croissance annuelle composée (TCAC) de 8,4 % entre 2025 et 2032, soutenue par l'augmentation des taux de diagnostic et l'adoption de thérapies biologiques pour les cas avancés. Le système de santé allemand très développé et la disponibilité d'injections intra-articulaires avancées stimulent la croissance du marché. De plus, les campagnes de sensibilisation croissantes menées par les organismes de santé et les associations de patients favorisent une mise en route précoce du traitement et une meilleure observance thérapeutique.

Aperçu du marché des traitements contre l'arthrose en Asie-Pacifique

Le marché des traitements contre l'arthrose en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) de 9,6 % entre 2025 et 2032, sous l'effet conjugué du vieillissement de la population, de l'augmentation des maladies articulaires et du développement des infrastructures de santé dans les économies émergentes. Des pays comme la Chine, le Japon et l'Inde constatent une augmentation des diagnostics d'arthrose, avec un recours croissant aux AINS, aux corticostéroïdes et aux injections d'acide hyaluronique. Les programmes de santé publics et le développement des capacités de production pharmaceutique rendent les traitements plus abordables et accessibles à un plus grand nombre de patients dans la région.

Aperçu du marché japonais des traitements contre l'arthrose

Le marché japonais des traitements contre l'arthrose est en plein essor et devrait croître à un TCAC de 10,3 % entre 2025 et 2032, en raison du vieillissement rapide de la population et de l'importance accordée aux soins gériatriques. Les patients japonais privilégient les traitements mini-invasifs, notamment les AINS oraux et topiques. L'innovation dans les techniques de régénération du cartilage et de préservation des articulations est fortement encouragée. L'intégration de la médecine traditionnelle et moderne, ainsi que les dépenses de santé élevées par habitant, favorisent le développement du marché.

Aperçu du marché chinois des traitements contre l'arthrose

En 2024, la Chine représentait la plus grande part de marché en Asie-Pacifique, contribuant à hauteur de 36,5 % au chiffre d'affaires régional, grâce à sa vaste base de patients, à l'amélioration de l'accès aux soins et aux investissements dans la production nationale de médicaments. Le marché connaît une forte demande de thérapies orales et injectables abordables. La sensibilisation croissante aux questions de santé, les politiques gouvernementales en matière de soins aux personnes âgées et l'expansion rapide des infrastructures hospitalières accélèrent l'adoption des traitements. Les laboratoires pharmaceutiques locaux sont également de plus en plus actifs dans le développement de médicaments contre l'arthrose et de biosimilaires.

Part de marché des traitements contre l'arthrose

L’industrie thérapeutique de l’arthrose est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Novartis AG (Suisse)

- Amgen Inc. (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Samsung Bioepis (Corée du Sud)

- Merck & Co., Inc. (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Teva Pharmaceuticals Industries Ltd. (Israël)

- AstraZeneca (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- Stryker (États-Unis)

- Enlivex Therapeutics Ltd. (Israël)

- Anika Therapeutics, Inc. (États-Unis)

- Eupraxia Pharmaceuticals (Canada)

- Doron Therapeutics (États-Unis)

Derniers développements sur le marché mondial des traitements contre l'arthrose

- En avril 2024, Eli Lilly and Company a annoncé le lancement d'un nouveau traitement par anticorps monoclonal ciblant le facteur de croissance nerveuse (NGF) pour la prise en charge des douleurs arthrosiques modérées à sévères. Ce traitement innovant, développé en collaboration avec une société de biotechnologie de premier plan, vise à soulager durablement la douleur sans les effets indésirables généralement associés aux AINS et aux opioïdes, positionnant ainsi Lilly à l'avant-garde des traitements de nouvelle génération contre l'arthrose.

- En mars 2024, Pfizer Inc. a lancé des essais cliniques de phase III pour son médicament expérimental modificateur de la maladie contre l'arthrose (DMOAD), conçu pour ralentir la dégénérescence du cartilage chez les patients souffrant d'arthrose du genou. Ce développement s'inscrit dans le contexte mondial croissant des approches régénératives et de la médecine personnalisée dans le traitement des maladies articulaires chroniques.

- En février 2024, la division Janssen Pharmaceuticals de Johnson & Johnson a reçu la désignation « Fast Track » de la FDA pour son inhibiteur à petite molécule visant à stopper la progression de l'arthrose. Ce médicament cible les voies inflammatoires impliquées dans la dégradation du cartilage, marquant une avancée majeure dans la modification de la progression de la maladie au-delà du soulagement symptomatique.

- En janvier 2024, Sanofi et Regeneron ont élargi leur collaboration afin d'évaluer le potentiel du dupilumab dans le traitement de l'inflammation et de la douleur liées à l'arthrose. Des études préliminaires ont démontré des résultats prometteurs en termes de réduction de la raideur articulaire et d'amélioration de la mobilité, ouvrant ainsi de nouvelles perspectives thérapeutiques pour les patients résistants aux traitements traditionnels.

- En décembre 2023, GlaxoSmithKline (GSK) a lancé un nouveau gel analgésique topique intégrant la nanotechnologie pour une meilleure pénétration et un soulagement durable de la douleur. Ce produit, développé pour une utilisation sans ordonnance, est conçu pour améliorer la qualité de vie des patients atteints d'arthrose à un stade précoce et a connu un fort succès commercial en Europe et en Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 ANALYSE DES BREVETS

6.1.1 PAYSAGE DES BREVETS

6.1.2 NUMÉRO USPTO

6.1.3 EXPIRATION DU BREVET

6.1.4 NUMÉRO D'ÉPIO

6.1.5 FORCE ET QUALITÉ DES BREVETS

6.1.6 REVENDICATIONS DE BREVET

6.1.7 CITATIONS DE BREVETS

6.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

6.1.9 DOSSIER DE BREVET

6.1.10 BREVET REÇU CONTRIES

6.1.11 CONTEXTE TECHNOLOGIQUE

6.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURES

6.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

6.4 DIAGRAMME DE FLUX DE PATIENTS

6.5 STRATÉGIES DE TARIFICATION CLÉS

6.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

6.7 ENTRETIENS AVEC UN SPÉCIALISTE

6.8 AUTRES INSTANTANÉS KOL

7 ÉPIDÉMIOLOGIE

7.1 INCIDENCE DE TOUS PAR SEXE

7.2 TAUX DE TRAITEMENT

7.3 TAUX DE MORTALITÉ

7.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

7,5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

8 FUSIONS ET ACQUISITIONS

8.1 LICENCE

8.2 ACCORDS DE COMMERCIALISATION

9 CADRE RÉGLEMENTAIRE

9.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

9.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

9.3 VOIES D'APPROBATION RÉGLEMENTAIRE

9.4 LICENCE ET ENREGISTREMENT

9.5 SURVEILLANCE POST-COMMERCIALISATION

9.6 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

10 ANALYSE DU PIPELINE

10.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

10.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

10.3 CANDIDATS DE PHASE III

10.4 CANDIDATS DE LA PHASE II

10.5 CANDIDATS DE LA PHASE I

10.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LE MARCHÉ THÉRAPEUTIQUE DE L'ARTHROSE

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE DU MARCHÉ DES THÉRAPEUTIQUES CONTRE L'ARTHROSE

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE MARCHÉ DES THÉRAPEUTIQUES CONTRE L'ARTHROSE

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PAR PHASE MARCHÉ DES THÉRAPEUTIQUES CONTRE L'ARTHROSE

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DES THÉRAPEUTIQUES CONTRE L'ARTHROSE

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

11 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

11.1 MÉDICAMENT

11.1.1 NOM DE MARQUE

11.1.2 NOM GÉNÉRIQUE

11.2 INDICATION THÉRAPEUTIQUE

11.3 CLASSE PHARMACOLOGIQUE DU MÉDICAMENT

11.4 INDICATION PRINCIPALE DU MÉDICAMENT

11.5 ÉTAT DU MARCHÉ

11.6 TYPE DE MÉDICAMENT

11.7 FORME POSOLOGIQUE DES MÉDICAMENTS

11.8 DISPONIBILITÉ DES DOSAGES

11.9 VOIE D'ADMINISTRATION DU MÉDICAMENT

11.1 FRÉQUENCE DE DOSAGE

11.11 APERÇU DES MÉDICAMENTS

11.12 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

11.12.1 PRÉVISIONS DU MARCHÉ

11.12.2 COMPÉTITION CROISÉE

11.12.3 PORTEFEUILLE THÉRAPEUTIQUE

11.12.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

12 ACCÈS AU MARCHÉ

12.1 PRÉVISIONS DU MARCHÉ SUR 10 ANS

12.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

12,3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA ANNUELLEMENT

12.4 FABRICANT DE MÉDICAMENTS ET TRANSACTIONS

12.5 PRINCIPALES CONSOMMATIONS DE MÉDICAMENTS

12.6 PRATIQUES DE TRAITEMENT ACTUELLES

12.7 IMPACT DE LA THÉRAPIE À VENIR

13 ANALYSE R&D

13.1 ANALYSE COMPARATIVE

13.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

13.3 APERÇU APPROFONDI SUR LES ÉTAPES RÉGLEMENTAIRES

13.4 ÉVALUATION THÉRAPEUTIQUE

13.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

14 APERÇU DU MARCHÉ

14.1 PILOTES

14.2 RESTRICTIONS

14.3 OPPORTUNITÉS

14.4 DÉFIS

15 MARCHÉS MONDIAUX DES THÉRAPEUTIQUES CONTRE L'ARTHROSE, PAR ANATOMIE

15.1 APERÇU

15.2 GENOU

15.3 HANCHE

15.4 MAIN

15.5 PETITES ARTICULATIONS (PIED, CHEVILLE ET POIGNET)

15.6 AUTRES

16 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE, PAR TYPE

16.1 (LA VALEUR MARCHANDE, LE VOLUME ET LE PRIX DE VENTE MOYEN POUR CHAQUE SOUS-SEGMENT DE CE SEGMENT SERONT FOURNIS)

16.2 APERÇU

16.3 MÉDICAMENTS

16.3.1 MÉDICAMENTS COMMERCIALISÉS

16.3.1.1. ANALGÉSIQUES

16.3.1.1.1. ACÉTAMINOPHÈNE

16.3.1.1.2. OPIOÏDES

16.3.1.1.2.1 CO-CODAMOL

16.3.1.1.2.2 OXYCODONE

16.3.1.1.2.3 TRAMADOL

16.3.1.1.2.4 PROPOXYPHÈNE

16.3.1.1.2.5 AUTRES

16.3.1.2. ANTI-INFLAMMATOIRES NON STÉROÏDIENS (AINS)

16.3.1.2.1. CÉLÉCOXIB

16.3.1.2.2. PIROXICAM

16.3.1.2.3. IBUPROFÈNE

16.3.1.2.4. NAPROXÈNE

16.3.1.2.5. DICLOFÉNAC

16.3.1.2.5.1 PARENTÉRALE

16.3.1.2.5.2 ORALE

16.3.1.2.5.2.1. 50 MG

16.3.1.2.5.2.2. 75 MG

16.3.1.2.5.2.3. 100 MG

16.3.1.2.5.2.4. AUTRES

16.3.1.2.5.3 TOPIQUE

16.3.1.2.5.3.1. 1,5 % TOPIQUE

16.3.1.2.5.3.2. 2 % TOPIQUE

16.3.1.2.5.3.3. AUTRES

16.3.1.2.6. DULOXÉTINE

16.3.1.2.7. ASPIRINE

16.3.1.2.8. AUTRES

16.3.1.3. CONTRE-IRRITANTS

16.3.1.3.1. MENTHOL

16.3.1.3.2. LIDOCAÏNE

16.3.1.3.3. AUTRES

16.3.1.4. ASSOCIATION BLOQUANT CALCIQUE/INHIBITEUR DE LA COX-2

16.3.1.4.1. CÉLÉCOXIB/AMLODIPINE

16.3.1.4.2. CONSENSI

16.3.1.4.3. AUTRES

16.3.1.5. ANTIDÉPRESSEURS

16.3.1.5.1. DULOXÉTINE

16.3.1.5.2. CYMBALTA

16.3.1.5.3. AUTRES

16.3.1.6. ANALGÉSIQUE

16.3.1.6.1. CAPSAÏCINE

16.3.1.6.2. QUTENZA

16.3.1.6.3. AUTRES

16.3.1.7. CORTICOSTÉROIDES/ACÉTONIDE DE TRIAMCINOLONE

16.3.1.7.1. MÉTHYLPREDNISOLONE

16.3.1.7.2. KENALOG 40

16.3.1.7.3. ZILRETTA

16.3.1.7.4. BÉTAMÉTHASONE

16.3.1.7.5. AUTRES

16.3.1.8. ANTIRRHUMATISANT

16.3.1.8.1. EUFLEXXA

16.3.1.8.2. HYALGAN

16.3.1.8.3. ORTHOVISC

16.3.1.8.4. SUPARTZ

16.3.1.8.5. SYNVISC

16.3.1.8.6. SYNVISC-ONE

16.3.1.9. RELAXANTS DES MUSCLES SQUELETTIQUES

16.3.1.9.1. CARISOPRODOL

16.3.1.9.2. DANTROLÈNE

16.3.1.9.3. BACLOFÈNE

16.3.1.9.4. AUTRES

16.3.1.10. ACIDE HYALURONIQUE

16.3.1.11. PLASMA RICHE EN PLAQUETTES (PRP)

16.3.1.12. AUTRES

16.3.2 MÉDICAMENTS EN PIPELINE

16.3.2.1. APC201

16.3.2.2. GNSC-001

16.3.2.3. 4P004

16.3.2.4. DFV890

16.3.2.5. EP-104IAR

16.3.2.6. AUTRES

16.4 THÉRAPIE

16.4.1 PHYSIOTHÉRAPIE

16.4.2 ERGOTHÉRAPIE

16.4.3 STIMULATION ÉLECTRIQUE TRANSCUTANÉE (TENS)

16.4.4 AUTRES

16.5 INTERVENTIONS CHIRURGICALES

16.5.1 RÉALIGNEMENT OSSEUX (OSTÉOTOMIE)

16.5.2 FUSION OSSEUSE (ARTHRODÈSE)

16.5.3 CHIRURGIE DE REMPLACEMENT ARTICULAIRE

16.5.4 CHIRURGIE ARTHROSCOPIQUE

16.5.5 AUTRES

16.6 AUTRES

17 MARCHÉ MONDIAL DES MÉDICAMENTS POUR LE TRAITEMENT DE L'ARTHROSE, PAR TYPE DE MÉDICAMENT

17.1 APERÇU

17.2 MARQUE

17.2.1 EUFLEXXA

17.2.2 SUPARTZ FX

17.2.3 MONOVISC

17.2.4 ZILRETTA

17.2.5 NAPRELAN

17.2.6 DUEXIS

17.2.7 AUTRES

17.3 GÉNÉRIQUES

18 MARCHÉ MONDIAL DES MÉDICAMENTS POUR LE TRAITEMENT DE L'ARTHROSE, PAR VOIE D'ADMINISTRATION

18.1 APERÇU

18.2 ORALE

18.2.1 COMPRIMÉS

18.2.2 CAPSULES

18.2.3 AUTRES

18.3 TOPIQUE

18.3.1 CRÈMES

18.3.2 GELS

18.3.3 SOLUTION

18.3.4 AUTRES

18.4 PARENTÉRALE

18.4.1 SOUS-CUTANÉ

18.4.2 INTRA-ARTICULAIRE

18.4.3 AUTRES

18,5 AUTRES

19 MARCHÉ MONDIAL DES MÉDICAMENTS POUR LE TRAITEMENT DE L'ARTHROSE, PAR MODE D'ACHAT

19.1 APERÇU

19.2 ORDONNANCE

19.3 EN VENTE LIBRE (OTC)

20 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE, PAR TYPE DE POPULATION

20.1 APERÇU

20.2 PÉDIATRIQUE

20.3 ADULTES

20.4 GÉRIATRIQUE

21 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 HÔPITAUX

21.2.1 PAR TYPE

21.2.1.1. PUBLIC

21.2.1.2. PRIVÉ

21.2.2 PAR NIVEAU

21.2.2.1. NIVEAU 1

21.2.2.2. NIVEAU 2

21.2.2.3. NIVEAU 3

21.3 CLINIQUES SPÉCIALISÉES

21.4 SOINS DE SANTÉ À DOMICILE

21,5 CENTRES CHIRURGICAUX AMBULATOIRES

21.6 AUTRES

22 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE, PAR CANAL DE DISTRIBUTION

22.1 APERÇU

22.2 APPEL D'OFFRES DIRECT

22.3 VENTES AU DÉTAIL

22.3.1 EN LIGNE

22.3.1.1. BOUTIQUES EN LIGNE

22.3.1.2. SITE WEB DE L'ENTREPRISE

22.3.1.3. AUTRES

22.3.2 HORS LIGNE

22.3.2.1. PHARMACIE DE L'HÔPITAL

22.3.2.2. DÉPÔTS DE MÉDICAMENTS

22.3.2.3. AUTRES

22.4 AUTRES

23 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE, PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

23.2 FUSIONS ET ACQUISITIONS

23.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.4 EXTENSION

23.5 MODIFICATIONS RÉGLEMENTAIRES

23.6 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉS MONDIAUX DES THÉRAPEUTIQUES CONTRE L'ARTHROSE, PAR ZONE GÉOGRAPHIQUE

24.1 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

24.1.1 AMÉRIQUE DU NORD

24.1.1.1. États-Unis

24.1.1.2. CANADA

24.1.1.3. MEXIQUE

24.1.2 EUROPE

24.1.2.1. ALLEMAGNE

24.1.2.2. FRANCE

24.1.2.3. Royaume-Uni

24.1.2.4. HONGRIE

24.1.2.5. LITUANIE

24.1.2.6. AUTRICHE

24.1.2.7. IRLANDE

24.1.2.8. NORVÈGE

24.1.2.9. POLOGNE

24.1.2.10. ITALIE

24.1.2.11. ESPAGNE

24.1.2.12. RUSSIE

24.1.2.13. TURQUIE

24.1.2.14. PAYS-BAS

24.1.2.15. SUISSE

24.1.2.16. RESTE DE L'EUROPE

24.1.3 ASIE-PACIFIQUE

24.1.3.1. JAPON

24.1.3.2. CHINE

24.1.3.3. CORÉE DU SUD

24.1.3.4. INDE

24.1.3.5. AUSTRALIE

24.1.3.6. SINGAPOUR

24.1.3.7. THAÏLANDE

24.1.3.8. MALAISIE

24.1.3.9. INDONÉSIE

24.1.3.10. PHILIPPINES

24.1.3.11. VIETNAM

24.1.3.12. RESTE DE L'ASIE-PACIFIQUE

24.1.4 AMÉRIQUE DU SUD

24.1.4.1. BRÉSIL

24.1.4.2. ARGENTINE

24.1.4.3. PÉROU

24.1.4.4. RESTE DE L'AMÉRIQUE DU SUD

24.1.5 MOYEN-ORIENT ET AFRIQUE

24.1.5.1. AFRIQUE DU SUD

24.1.5.2. ARABIE SAOUDITE

24.1.5.3. Émirats arabes unis

24.1.5.4. ÉGYPTE

24.1.5.5. KOWEÏT

24.1.5.6. ISRAËL

24.1.5.7. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

24.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

25 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE, ANALYSE SWOT ET DBMR

26 MARCHÉ MONDIAL DES THÉRAPEUTIQUES CONTRE L'ARTHROSE, PROFIL DE L'ENTREPRISE

26.1 FABRICATION DE MÉDICAMENTS COMMERCIALISÉS

26.1.1 FERRING BV

26.1.1.1. PRÉSENTATION DE L'ENTREPRISE

26.1.1.2. ANALYSE DES REVENUS

26.1.1.3. PRÉSENCE GÉOGRAPHIQUE

26.1.1.4. PORTEFEUILLE DE PRODUITS

26.1.1.5. ÉVOLUTIONS RÉCENTES

26.1.2 BIOVENTUS

26.1.2.1. PRÉSENTATION DE L'ENTREPRISE

26.1.2.2. ANALYSE DES RECETTES

26.1.2.3. PRÉSENCE GÉOGRAPHIQUE

26.1.2.4. PORTEFEUILLE DE PRODUITS

26.1.2.5. ÉVOLUTIONS RÉCENTES

26.1.3 SANOFI-AVENTIS US LLC, UNE SOCIÉTÉ SANOFI

26.1.3.1. PRÉSENTATION DE L'ENTREPRISE

26.1.3.2. ANALYSE DES RECETTES

26.1.3.3. PRÉSENCE GÉOGRAPHIQUE

26.1.3.4. PORTEFEUILLE DE PRODUITS

26.1.3.5. ÉVOLUTIONS RÉCENTES

26.1.4 FIDIA PHARMA USA INC.

26.1.4.1. PRÉSENTATION DE L'ENTREPRISE

26.1.4.2. ANALYSE DES RECETTES

26.1.4.3. PRÉSENCE GÉOGRAPHIQUE

26.1.4.4. PORTEFEUILLE DE PRODUITS

26.1.4.5. ÉVOLUTIONS RÉCENTES

26.1.5 ANIKA THÉRAPEUTIQUES, INC.

26.1.5.1. PRÉSENTATION DE L'ENTREPRISE

26.1.5.2. ANALYSE DES REVENUS

26.1.5.3. PRÉSENCE GÉOGRAPHIQUE

26.1.5.4. PORTEFEUILLE DE PRODUITS

26.1.5.5. ÉVOLUTIONS RÉCENTES

26.1.6 PFIZER INC.

26.1.6.1. PRÉSENTATION DE L'ENTREPRISE

26.1.6.2. ANALYSE DES RECETTES

26.1.6.3. PRÉSENCE GÉOGRAPHIQUE

26.1.6.4. PORTEFEUILLE DE PRODUITS

26.1.6.5. ÉVOLUTIONS RÉCENTES

26.1.7 SOCIÉTÉ PERRIGO PLC.

26.1.7.1. PRÉSENTATION DE L'ENTREPRISE

26.1.7.2. ANALYSE DES REVENUS

26.1.7.3. PRÉSENCE GÉOGRAPHIQUE

26.1.7.4. PORTEFEUILLE DE PRODUITS

26.1.7.5. ÉVOLUTIONS RÉCENTES

26.1.8 GROUPE TAJ PHARMA

26.1.8.1. PRÉSENTATION DE L'ENTREPRISE

26.1.8.2. ANALYSE DES RECETTES

26.1.8.3. PRÉSENCE GÉOGRAPHIQUE

26.1.8.4. PORTEFEUILLE DE PRODUITS

26.1.8.5. ÉVOLUTIONS RÉCENTES

26.1.9 WELLONA PHARMA

26.1.9.1. PRÉSENTATION DE L'ENTREPRISE

26.1.9.2. ANALYSE DES REVENUS

26.1.9.3. PRÉSENCE GÉOGRAPHIQUE

26.1.9.4. PORTEFEUILLE DE PRODUITS

26.1.9.5. ÉVOLUTIONS RÉCENTES

26.1.10 BASF CORPORATION

26.1.10.1. PRÉSENTATION DE L'ENTREPRISE

26.1.10.2. ANALYSE DES RECETTES

26.1.10.3. PRÉSENCE GÉOGRAPHIQUE

26.1.10.4. PORTEFEUILLE DE PRODUITS

26.1.10.5. ÉVOLUTIONS RÉCENTES

26.1.11 ADVACARE PHARMA

26.1.11.1. PRÉSENTATION DE L'ENTREPRISE

26.1.11.2. ANALYSE DES RECETTES

26.1.11.3. PRÉSENCE GÉOGRAPHIQUE

26.1.11.4. PORTEFEUILLE DE PRODUITS

26.1.11.5. ÉVOLUTIONS RÉCENTES

26.1.12 ZIMMER BIOMET

26.1.12.1. PRÉSENTATION DE L'ENTREPRISE

26.1.12.2. ANALYSE DES RECETTES

26.1.12.3. PRÉSENCE GÉOGRAPHIQUE

26.1.12.4. PORTEFEUILLE DE PRODUITS

26.1.12.5. ÉVOLUTIONS RÉCENTES

26.1.13 SAPHNIX LIFE SCIENCES

26.1.13.1. PRÉSENTATION DE L'ENTREPRISE

26.1.13.2. ANALYSE DES RECETTES

26.1.13.3. PRÉSENCE GÉOGRAPHIQUE

26.1.13.4. PORTEFEUILLE DE PRODUITS

26.1.13.5. ÉVOLUTIONS RÉCENTES

26.1.14 JANSSEN PHARMACEUTICALS, INC.

26.1.14.1. PRÉSENTATION DE L'ENTREPRISE

26.1.14.2. ANALYSE DES RECETTES

26.1.14.3. PRÉSENCE GÉOGRAPHIQUE

26.1.14.4. PORTEFEUILLE DE PRODUITS

26.1.14.5. ÉVOLUTIONS RÉCENTES

26.1.15 AMNEAL PHARMACEUTICALS NY LLC

26.1.15.1. PRÉSENTATION DE L'ENTREPRISE

26.1.15.2. ANALYSE DES RECETTES

26.1.15.3. PRÉSENCE GÉOGRAPHIQUE

26.1.15.4. PORTEFEUILLE DE PRODUITS

26.1.15.5. ÉVOLUTIONS RÉCENTES

26.1.16 APOTEX INC

26.1.16.1. PRÉSENTATION DE L'ENTREPRISE

26.1.16.2. ANALYSE DES RECETTES

26.1.16.3. PRÉSENCE GÉOGRAPHIQUE

26.1.16.4. PORTEFEUILLE DE PRODUITS

26.1.16.5. ÉVOLUTIONS RÉCENTES

26.1.17 TEVA PHARMACEUTICALS USA, INC.

26.1.17.1. PRÉSENTATION DE L'ENTREPRISE

26.1.17.2. ANALYSE DES RECETTES

26.1.17.3. PRÉSENCE GÉOGRAPHIQUE

26.1.17.4. PORTEFEUILLE DE PRODUITS

26.1.17.5. ÉVOLUTIONS RÉCENTES

26.1.18 MERCK SHARP & DOHME CORP., UNE FILIALE DE MERCK & CO., INC.

26.1.18.1. PRÉSENTATION DE L'ENTREPRISE

26.1.18.2. ANALYSE DES RECETTES

26.1.18.3. PRÉSENCE GÉOGRAPHIQUE

26.1.18.4. PORTEFEUILLE DE PRODUITS

26.1.18.5. ÉVOLUTIONS RÉCENTES

26.1.19 KOLON TISSUEGENE, INC.

26.1.19.1. PRÉSENTATION DE L'ENTREPRISE

26.1.19.2. ANALYSE DES RECETTES

26.1.19.3. PRÉSENCE GÉOGRAPHIQUE

26.1.19.4. PORTEFEUILLE DE PRODUITS

26.1.19.5. ÉVOLUTIONS RÉCENTES

26.1.20 AMPIO PHARMACEUTICALS INC.

26.1.20.1. PRÉSENTATION DE L'ENTREPRISE

26.1.20.2. ANALYSE DES RECETTES

26.1.20.3. PRÉSENCE GÉOGRAPHIQUE

26.1.20.4. PORTEFEUILLE DE PRODUITS

26.1.20.5. ÉVOLUTIONS RÉCENTES

26.1.21 REGENERON PHARMACEUTICALS INC

26.1.21.1. PRÉSENTATION DE L'ENTREPRISE

26.1.21.2. ANALYSE DES RECETTES

26.1.21.3. PRÉSENCE GÉOGRAPHIQUE

26.1.21.4. PORTEFEUILLE DE PRODUITS

26.1.21.5. ÉVOLUTIONS RÉCENTES

26.1.22 SMITH & NEPHEW

26.1.22.1. PRÉSENTATION DE L'ENTREPRISE

26.1.22.2. ANALYSE DES RECETTES

26.1.22.3. PRÉSENCE GÉOGRAPHIQUE

26.1.22.4. PORTEFEUILLE DE PRODUITS

26.1.22.5. ÉVOLUTIONS RÉCENTES

26.1.23 PURDUE PHARMACEUTICALS LP

26.1.23.1. PRÉSENTATION DE L'ENTREPRISE

26.1.23.2. ANALYSE DES REVENUS

26.1.23.3. PRÉSENCE GÉOGRAPHIQUE

26.1.23.4. PORTEFEUILLE DE PRODUITS

26.1.23.5. ÉVOLUTIONS RÉCENTES

26.1.24 BAYER AG

26.1.24.1. PRÉSENTATION DE L'ENTREPRISE

26.1.24.2. ANALYSE DES RECETTES

26.1.24.3. PRÉSENCE GÉOGRAPHIQUE

26.1.24.4. PORTEFEUILLE DE PRODUITS

26.1.24.5. ÉVOLUTIONS RÉCENTES

26.1.25 BRISTOL LABORATORIES LTD

26.1.25.1. PRÉSENTATION DE L'ENTREPRISE

26.1.25.2. PRÉSENCE GÉOGRAPHIQUE

26.1.25.3. PORTEFEUILLE DE PRODUITS

26.1.25.4. ÉVOLUTIONS RÉCENTES

26.1.26 NOVARTIS SA

26.1.26.1. PRÉSENTATION DE L'ENTREPRISE

26.1.26.2. ANALYSE DES REVENUS

26.1.26.3. PRÉSENCE GÉOGRAPHIQUE

26.1.26.4. PORTEFEUILLE DE PRODUITS

26.1.26.5. ÉVOLUTIONS RÉCENTES

26.1.27 LUPIN PHARMACEUTICALS, INC.

26.1.27.1. PRÉSENTATION DE L'ENTREPRISE

26.1.27.2. ANALYSE DES RECETTES

26.1.27.3. PRÉSENCE GÉOGRAPHIQUE

26.1.27.4. PORTEFEUILLE DE PRODUITS

26.1.27.5. ÉVOLUTIONS RÉCENTES

26.1.28 GSK SA.

26.1.28.1. PRÉSENTATION DE L'ENTREPRISE

26.1.28.2. ANALYSE DES RECETTES

26.1.28.3. PRÉSENCE GÉOGRAPHIQUE

26.1.28.4. PORTEFEUILLE DE PRODUITS

26.1.28.5. ÉVOLUTIONS RÉCENTES

26.2 FABRICANTS DE MÉDICAMENTS EN COURS DE PRODUCTION

26.2.1 GENASCENCE

26.2.1.1. PRÉSENTATION DE L'ENTREPRISE

26.2.1.2. ANALYSE DES REVENUS

26.2.1.3. PRÉSENCE GÉOGRAPHIQUE

26.2.1.4. PORTEFEUILLE DE PRODUITS

26.2.1.5. ÉVOLUTIONS RÉCENTES

26.2.2 4P PHARMA

26.2.2.1. PRÉSENTATION DE L'ENTREPRISE

26.2.2.2. ANALYSE DES REVENUS

26.2.2.3. PRÉSENCE GÉOGRAPHIQUE

26.2.2.4. PORTEFEUILLE DE PRODUITS

26.2.2.5. ÉVOLUTIONS RÉCENTES

26.2.3 NOVARTIS SA

26.2.3.1. PRÉSENTATION DE L'ENTREPRISE

26.2.3.2. ANALYSE DES REVENUS

26.2.3.3. PRÉSENCE GÉOGRAPHIQUE

26.2.3.4. PORTEFEUILLE DE PRODUITS

26.2.3.5. ÉVOLUTIONS RÉCENTES

26.2.4 BIOSPLICE THERAPEUTICS, INC.

26.2.4.1. PRÉSENTATION DE L'ENTREPRISE

26.2.4.2. ANALYSE DES REVENUS

26.2.4.3. PRÉSENCE GÉOGRAPHIQUE

26.2.4.4. PORTEFEUILLE DE PRODUITS

26.2.4.5. ÉVOLUTIONS RÉCENTES

26.2.5 EUPRAXIA PHARMACEUTICALS

26.2.5.1. PRÉSENTATION DE L'ENTREPRISE

26.2.5.2. ANALYSE DES REVENUS

26.2.5.3. PRÉSENCE GÉOGRAPHIQUE

26.2.5.4. PORTEFEUILLE DE PRODUITS

26.2.5.5. ÉVOLUTIONS RÉCENTES

26.2.6 ANDROS PHARMACEUTICALS CO., LTD

26.2.6.1. PRÉSENTATION DE L'ENTREPRISE

26.2.6.2. ANALYSE DES REVENUS

26.2.6.3. PRÉSENCE GÉOGRAPHIQUE

26.2.6.4. PORTEFEUILLE DE PRODUITS

26.2.6.5. ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

27 RAPPORTS CONNEXES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.