Global Osteoporosis Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

15,576.30 Million

USD

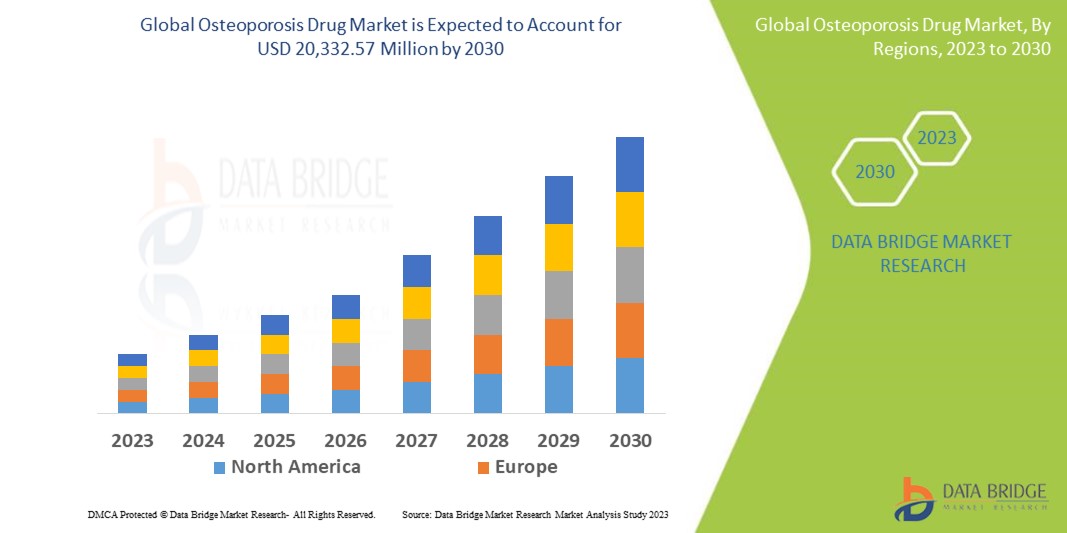

20,332.57 Million

2022

2030

USD

15,576.30 Million

USD

20,332.57 Million

2022

2030

| 2023 –2030 | |

| USD 15,576.30 Million | |

| USD 20,332.57 Million | |

| % | |

|

Marché mondial des médicaments contre l'ostéoporose, par type (ostéoporose primaire et ostéoporose secondaire), type de thérapie ( hormonothérapie substitutive et bisphosphonates), type de traitement (médicamenteux et chirurgical), type de mécanisme d'action (bisphosphonates, modulateurs sélectifs des récepteurs d'œstrogènes et inhibiteurs de la résorption osseuse), voie d'administration (orale, intraveineuse, sous-cutanée et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres) – Tendances du secteur et prévisions jusqu'en 2030.

Taille du marché des médicaments contre l'ostéoporose

Le marché mondial des médicaments contre l'ostéoporose connaît une croissance soutenue, portée par des facteurs tels que le vieillissement de la population, la prévalence croissante de l'ostéoporose et une sensibilisation accrue à la santé osseuse. Selon les analyses de Data Bridge Market Research, ce marché, qui représentait 15 576,30 millions de dollars en 2022, devrait atteindre 20 332,57 millions de dollars d'ici 2030, avec un taux de croissance annuel composé (TCAC) de 4,68 % sur la période de prévision. Le segment des traitements médicamenteux domine ce marché, en raison de la demande croissante liée à l'augmentation de la prévalence de l'ostéoporose à l'échelle mondiale. Outre des analyses approfondies du marché (valeur, taux de croissance, segmentation, couverture géographique et principaux acteurs), les rapports de Data Bridge Market Research proposent également des analyses d'experts, des données épidémiologiques sur les patients, une analyse des produits en développement, une analyse des prix et une description du cadre réglementaire.

Portée et segmentation du marché des médicaments contre l'ostéoporose

|

Indicateur de rapport |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (Personnalisable pour les années 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions de dollars américains, volumes en unités, prix en dollars américains |

|

Segments couverts |

Par type (ostéoporose primaire et ostéoporose secondaire), type de thérapie (traitement hormonal substitutif et traitement par bisphosphonates), type de traitement (médicamenteux et chirurgical), type de mécanisme d'action (bisphosphonates, modulateurs sélectifs des récepteurs aux œstrogènes et inhibiteurs de la résorption osseuse ), voie d'administration (orale, intraveineuse, sous-cutanée et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord ; Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l’Europe en Europe ; Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l’Asie-Pacifique en Asie-Pacifique ; Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l’Afrique ; Brésil, Argentine et reste de l’Amérique du Sud en Amérique du Sud |

|

Acteurs du marché couverts |

GlaxoSmithKline plc (Royaume-Uni), F. Hoffmann-La Roche Ltd (Suisse), Novartis AG (Suisse), Eli Lilly and Company (États-Unis), AstraZeneca (Royaume-Uni), Pfizer Inc. (États-Unis), Takeda Pharmaceutical Company Limited (Japon), Bristol-Myers Squibb Company (États-Unis), Sanofi (France), Johnson & Johnson Services, Inc. (États-Unis), Bayer AG (Allemagne), AbbVie Inc. (États-Unis), Allergan (Irlande), Merck & Co., Inc. (États-Unis), Amgen Inc. (États-Unis), Sun Pharmaceutical Industries Ltd. (Inde), Teva Pharmaceutical Industries Ltd. (Israël), Novo Nordisk A/S (Danemark), DAIICHI SANKYO COMPANY (Japon), LIMITED et Cipla Inc. (Inde) |

|

Opportunités de marché |

|

Définition du marché

L'ostéoporose est une maladie qui fragilise les os et augmente le risque de fractures. Autrement dit, l'ostéoporose se caractérise par une diminution de la densité osseuse. Ce phénomène est particulièrement fréquent chez les personnes âgées. L'ostéoporose peut entraîner des douleurs dorsales, une posture voûtée, des fractures osseuses et la perte de dents.

Dynamique du marché des médicaments contre l'ostéoporose

Les conducteurs

- Prévalence croissante de l'ostéoporose

La prévalence de l'ostéoporose augmente dans le monde entier, principalement en raison de l'évolution des modes de vie, d'une alimentation déséquilibrée et de la sédentarité. Parmi les facteurs contribuant à l'ostéoporose, on retrouve la diminution de l'activité physique, un apport insuffisant en calcium et en vitamine D , ainsi que des déséquilibres hormonaux. L'augmentation du nombre de personnes atteintes d'ostéoporose engendre une demande importante de médicaments contre cette maladie.

- Amélioration des connaissances et du diagnostic

La sensibilisation à l'ostéoporose et à ses conséquences a considérablement augmenté, tant auprès des professionnels de santé que du grand public. Les initiatives des organismes de santé, des associations de patients et des entreprises pharmaceutiques ont joué un rôle important dans l'information du public sur la prévention, le dépistage précoce et les traitements disponibles. De ce fait, le nombre de personnes diagnostiquées avec l'ostéoporose ne cesse d'augmenter, ce qui accroît la demande de médicaments contre cette maladie.

- Progrès technologiques dans le développement des médicaments

Les progrès technologiques en matière de développement pharmaceutique ont permis de découvrir et de mettre au point des traitements plus efficaces et ciblés contre l'ostéoporose. L'utilisation de techniques d'imagerie avancées, de la biologie moléculaire et de la génomique a permis de mieux comprendre la physiopathologie de l'ostéoporose et d'identifier de nouvelles cibles thérapeutiques. Le développement de nouveaux systèmes d'administration et de nouvelles techniques de formulation contribuera également à améliorer l'efficacité et l'observance des traitements médicamenteux contre l'ostéoporose.

- Investissement croissant dans les établissements de santé

L'intérêt croissant porté à l'amélioration des conditions des établissements de santé et de l'infrastructure de santé dans son ensemble constitue un autre facteur important de croissance du marché. Le nombre croissant de partenariats et de collaborations stratégiques entre les acteurs publics et privés concernant le financement et l'application de technologies nouvelles et améliorées crée également des opportunités de marché lucratives.

Opportunités

- Thérapies ciblées et médecine personnalisée

Le développement de thérapies ciblées et d'approches thérapeutiques personnalisées offre la possibilité d'améliorer l'efficacité et la sécurité des traitements contre l'ostéoporose. Les progrès en génomique, en identification de biomarqueurs et en médecine de précision permettent de cibler des sous-groupes de patients spécifiques susceptibles de bénéficier d'un traitement sur mesure. En développant des méthodes de traitement innovantes qui répondent aux caractéristiques et aux besoins individuels du patient, il est possible d'améliorer les résultats thérapeutiques et de différencier les produits sur le marché.

- Recherche et développement de nouveaux candidats médicaments

La recherche et le développement continus dans le domaine de l'ostéoporose offrent des perspectives pour la découverte et le développement de nouveaux candidats médicaments. L'exploration de nouveaux mécanismes d'action, l'identification de cibles thérapeutiques innovantes et l'exploitation des progrès réalisés dans les systèmes d'administration de médicaments peuvent mener au développement de thérapies innovantes, plus efficaces et présentant moins d'effets secondaires. Les entreprises qui investissent dans la R&D pour élargir leur portefeuille de produits peuvent tirer parti de ces opportunités et acquérir un avantage concurrentiel sur le marché.

Contraintes

- Expiration des brevets et concurrence des génériques

De nombreux médicaments contre l'ostéoporose ont vu leurs brevets expirer, permettant ainsi l'arrivée de versions génériques sur le marché. La concurrence des génériques entraîne souvent une baisse des prix, ce qui réduit le potentiel de revenus des fabricants des médicaments originaux. Cela peut affecter leur rentabilité et freiner la croissance du marché des médicaments contre l'ostéoporose.

- Effets secondaires et problèmes de sécurité

Les médicaments contre l'ostéoporose, comme tous les médicaments, peuvent présenter des effets secondaires potentiels et des problèmes de sécurité. Certains médicaments ont été associés à des effets secondaires rares mais graves, tels que des fractures atypiques et une ostéonécrose de la mâchoire. Ces problèmes de sécurité peuvent entraîner des mesures réglementaires, des mises en garde et des restrictions concernant la prescription et la commercialisation de certains médicaments contre l'ostéoporose.

Défis

- Coûts de développement élevés et délais de développement longs

Le développement et la commercialisation d'un nouveau médicament contre l'ostéoporose nécessitent des investissements importants en recherche et développement, incluant les études précliniques, les essais cliniques et les notifications réglementaires. Ce processus peut être long et s'étend souvent sur plusieurs années, de la découverte initiale à la commercialisation. De plus, le taux d'échec élevé des essais cliniques accroît encore les coûts et allonge les délais de développement. Ces difficultés augmentent le fardeau financier des entreprises pharmaceutiques et créent une incertitude quant au retour sur investissement.

- Pressions liées au remboursement et à la tarification

Les médicaments contre l'ostéoporose, notamment les nouveaux produits biologiques, peuvent être onéreux. Les pressions exercées par les systèmes de santé, les organismes payeurs et les compagnies d'assurance sur les prix peuvent limiter la disponibilité et l'accessibilité financière de ces médicaments. Les politiques de remboursement, les restrictions des listes de médicaments remboursables et les mesures de maîtrise des coûts peuvent affecter l'accès au marché, l'accessibilité financière pour les patients et la demande globale. Les entreprises pharmaceutiques doivent surmonter ces obstacles pour obtenir des accords de remboursement et de prix favorables, tout en démontrant la valeur et le rapport coût-efficacité de leurs produits.

Ce rapport sur le marché des médicaments contre l'ostéoporose fournit des informations détaillées sur les développements récents, la réglementation commerciale, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, les parts de marché, l'impact des acteurs nationaux et locaux, les opportunités de croissance, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, sa taille, la croissance par catégorie, les niches d'application et leur domination, les autorisations de mise sur le marché, les lancements de produits, l'expansion géographique et les innovations technologiques. Pour obtenir davantage d'informations sur le marché des médicaments contre l'ostéoporose, contactez Data Bridge Market Research pour une analyse approfondie. Notre équipe vous aidera à prendre une décision éclairée pour favoriser votre croissance sur le marché.

Développements récents

- En août 2021, Enzene Biosciences Ltd a reçu l'autorisation de mise sur le marché (AMM) du Contrôleur général des médicaments de l'Inde (DCGI) pour son médicament biosimilaire, le dénosumab, indiqué dans le traitement de l'ostéoporose chez l'adulte.

- En janvier 2021, Theramex, une société pharmaceutique basée à Londres, a lancé en Europe le médicament contre l'ostéoporose Livogiva.

Étendue du marché mondial des médicaments contre l'ostéoporose

Le marché des médicaments contre l'ostéoporose est segmenté selon le type de médicament, le type de thérapie, le type de traitement, le mécanisme d'action, la voie d'administration et les utilisateurs finaux. L'analyse de la croissance de ces segments vous permettra d'identifier les segments à faible croissance au sein de l'industrie et vous fournira une vue d'ensemble et des informations précieuses sur le marché, vous aidant ainsi à prendre des décisions stratégiques pour identifier les principales applications commerciales.

Taper

- ostéoporose primaire

- Ostéoporose postménopausique

- ostéoporose sénile

- Ostéoporose idiopathique

- Ostéoporose secondaire

Type de thérapie

- Traitement hormonal substitutif

- thérapie de remplacement de la testostérone

- thérapie œstrogénique

- Traitement par bisphosphonates

Type de traitement

- Médicament

- Calcium

- Suppléments de vitamine D

- Antiacides

- Chirurgie

- vertébroplastie

- kyphoplastie

- Autres

Mécanisme d'action

- bisphosphonates

- Alendronate

- Ibandronate

- Risédronate

- Zolédronique

- Modulateurs sélectifs des récepteurs d'œstrogènes

- Raloxifène

- Inhibiteurs de la résorption osseuse

- Dénosumab

Voie d'administration

- Oral

- Intraveineux

- Sous-cutané

- Autres

Utilisateur final

- Hôpitaux

- Soins à domicile

- Cliniques spécialisées

- Autres

Analyse/Perspectives régionales du marché des médicaments contre l'ostéoporose

Le marché des médicaments contre l'ostéoporose est analysé et des informations sur la taille du marché et les tendances sont fournies par pays, type, type de thérapie, type de traitement, mécanisme d'action, voie d'administration et utilisateurs finaux, comme indiqué ci-dessus.

Les pays couverts par le rapport sur le marché des médicaments contre l'ostéoporose sont les suivants : États-Unis, Canada et Mexique en Amérique du Nord ; Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie et autres pays d'Europe ; Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines et autres pays d'Asie-Pacifique ; Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël et autres pays du Moyen-Orient et d'Afrique ; Brésil, Argentine et autres pays d'Amérique du Sud.

L'Amérique du Nord domine le marché des médicaments contre l'ostéoporose en raison de la facilité d'accès à ces médicaments et de la prévalence croissante de cette maladie.

La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé au cours de la période prévisionnelle, en raison de l'augmentation des dépenses consacrées au développement des infrastructures de santé, conjuguée à la croissance et à l'expansion du secteur des sciences de la vie.

La section du rapport consacrée aux pays présente également les facteurs d'influence spécifiques à chaque marché et les évolutions réglementaires nationales qui impactent les tendances actuelles et futures. Des données telles que l'analyse de la chaîne de valeur en amont et en aval, les tendances technologiques, l'analyse des cinq forces de Porter et des études de cas sont autant d'éléments utilisés pour prévoir le scénario de marché dans chaque pays. Par ailleurs, la présence et la disponibilité des marques internationales, ainsi que les défis qu'elles rencontrent face à une concurrence locale plus ou moins forte, et l'impact des droits de douane et des routes commerciales nationales sont pris en compte dans l'analyse prévisionnelle des données nationales.

Croissance des infrastructures de santé : base installée et pénétration des nouvelles technologies

Le marché des médicaments contre l'ostéoporose propose également une analyse détaillée de la croissance des dépenses de santé dans chaque pays, notamment en matière d'équipements, de parc installé de différents types de produits, d'impact des technologies (à l'aide de courbes de cycle de vie) et d'évolution de la réglementation sanitaire et de ses conséquences. Les données couvrent la période 2021-2030.

Analyse du paysage concurrentiel et des parts de marché des médicaments contre l'ostéoporose

L'analyse concurrentielle du marché des médicaments contre l'ostéoporose fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme et sa position dominante sur le marché. Ces données concernent uniquement les activités de l'entreprise liées au marché des médicaments contre l'ostéoporose.

Parmi les principaux acteurs du marché des médicaments contre l'ostéoporose figurent :

- GlaxoSmithKline plc. (Royaume-Uni)

- F. Hoffmann-La Roche Ltd (Suisse)

- Novartis AG (Suisse)

- Eli Lilly and Company. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Société pharmaceutique Takeda Limitée. (Japon)

- Société Bristol-Myers Squibb (États-Unis)

- Sanofi (France)

- Services Johnson & Johnson, Inc. (États-Unis)

- Bayer AG (Allemagne)

- AbbVie Inc. (États-Unis)

- Allergan (Irlande)

- Merck & Co., Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Novo Nordisk A/S (Danemark)

- DAIICHI SANKYO COMPANY (Japon), LIMITÉE.

- Cipla Inc. (Inde)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 ANALYSE DES BREVETS

6.1.1 PAYSAGE DES BREVETS

6.1.2 NUMÉRO USPTO

6.1.3 EXPIRATION DU BREVET

6.1.4 NUMÉRO D'ÉPIO

6.1.5 FORCE ET QUALITÉ DU BREVET

6.1.6 REVENDICATIONS DE BREVET

6.1.7 CITATIONS DE BREVETS

6.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

6.1.9 DOSSIER DE BREVET

6.1.10 CONTRATS REÇUS POUR LE BREVET

6.1.11 CONTEXTE TECHNOLOGIQUE

6.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURÉS

6.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

6.4 DIAGRAMME DE PARCOURS DES PATIENTS

6.5 STRATÉGIES DE TARIFICATION CLÉS

6.6 STRATÉGIES CLÉS DE RECRUTEMENT DES PATIENTS

6.7 ENTRETIENS AVEC DES SPÉCIALISTES

6.8 AUTRES APERÇUS DE KOL

7 ÉPIDÉMIOLOGIE

7.1 INCIDENCE DE TOUS LES CAS PAR SEXE

7.2 TAUX DE TRAITEMENT

7.3 TAUX DE MORTALITÉ

7.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

7.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

8 FUSIONS ET ACQUISITIONS

8.1 LICENCE

8.2 ACCORDS DE COMMERCIALISATION

9 CADRE RÉGLEMENTAIRE

9.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

9.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES GÉOGRAPHIES

9.3 PROCÉDURES D'APPROBATION RÉGLEMENTAIRE

9.4 LICENCE ET ENREGISTREMENT

9.5 SURVEILLANCE APRÈS-MARKETING

9.6 LIGNES DIRECTRICES RELATIVES AUX BONNES PRATIQUES DE FABRICATION (BPF)

10 ANALYSE DU PIPELINE

10.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

10.2 PIPELINE DE THÉRAPIE MÉDICAMENTE

10.3 CANDIDATS DE LA PHASE III

10.4 CANDIDATS DE LA PHASE II

10.5 CANDIDATS DE LA PHASE I

10.6 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

TABLEAU 1 MARCHÉ DES ESSAIS CLINIQUES EN COLOMBIE POUR XX

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 2 RÉPARTITION DES PRODUITS ET DES PROJETS PAR PHASE

Phase Nombre de projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Demande de brevet américaine déposée/approuvée, mais pas encore commercialisée XX

Total XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE

Domaine thérapeutique : Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE

Projet de recherche préclinique/technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

FIGURE 1 PRINCIPALES ENTITÉS SELON L'APERÇU DE LA R&D POUR XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

11 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

11.1 MÉDICAMENT

11.1.1 NOM DE MARQUE

11.1.2 NOM GÉNÉRIQUE

11.2 INDICATION THÉRAPEUTIQUE

11.3 CLASSE PHARACOLOGIQUE DU MÉDICAMENT

11.4 INDICATION PRINCIPALE DU MÉDICAMENT

11.5 SITUATION DU MARCHÉ

11.6 TYPE DE MÉDICAMENT

11.7 FORME DE DOSAGE DES MÉDICAMENTS

11.8 DISPONIBILITÉ DES DOSAGES

11.9 TYPE D'EMBALLAGE

11.1 VOIE D'ADMINISTRATION DU MÉDICAMENT

11.11 FRÉQUENCE D'ADMINISTRATION

11.12 ANALYSE DES DROGUES

11.13 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

11.13.1 PRÉVISIONS PERSPECTIVES DU MARCHÉ

11.13.2 COMPÉTITION CROISÉE

11.13.3 PORTEFEUILLE THÉRAPEUTIQUE

11.13.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

12 ACCÈS AU MARCHÉ

12.1 PRÉVISIONS DE MARCHÉ SUR 10 ANS

12.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

12.3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA (ANNUELLEMENT)

12.4 FABRICANTS ET COMMERÇANTS DE MÉDICAMENTS

12,5 CONSOMMATION DE MÉDICAMENTS MAJEURS

12.6 PRATIQUES DE TRAITEMENT ACTUELLES

12.7 IMPACT DES THÉRAPIES À VENIR

13 ANALYSE R&D

13.1 ANALYSE COMPARATIVE

13.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

13.3 ANALYSE APPROFONDIE DES ÉTAPES RÉGLEMENTAIRES

13.4 ÉVALUATION THÉRAPEUTIQUE

13.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

14 APERÇU DU MARCHÉ

14.1 CONDUCTEURS

14.2 MESURES DE RETENUE

14.3 OPPORTUNITÉS

14.4 DÉFIS

15 MARCHÉS MONDIAUX DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, PAR TYPE

15.1 APERÇU

15.2 OSTÉOPOROSE PRIMAIRE

15.3 Ostéoporose secondaire

16 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, PAR TYPE DE THÉRAPIE

16.1 APERÇU

16.2 BISPHOSPHONATES

16.2.1 ALENDRONATE

16.2.2 IBANDRONATE

16.2.3 RISEDRONATE

16.2.4 ACIDE ZOLÉDRONIQUE

16.2.5 AUTRES

16.3 HORMONOTHÉRAPIE

16.3.1 HORMONE PARATHYROÏDIENNE

16.3.1.1. ABALOPARATIDE

16.3.1.2. TÉRIPARATIDE

16.3.1.3. AUTRES

16.3.2 ŒSTROGÈNE

16.3.2.1. ŒSTROGÈNES CONJUGÉS

16.3.2.2. ŒSTROGÈNES ESTÉRIRÉS

16.3.2.3. ŒSTROPIPATE

16.3.2.4. MODULATEURS SÉLECTIFS DES RÉCEPTEURS D'ŒSTROGÈNES

16.3.3 CALCITONINE

16.3.4 AUTRES

16,4 AUTRES

17 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, PAR TYPE DE MÉDICAMENT

17.1 APERÇU

17.2 MARQUE

17.2.1 FOSAMAX

17.2.2 FORTEO

17.2.3 ACTONEL

17.2.4 RECLAST

17.2.5 ACLASTA

17.2.6 ÉVÉNEMENT

17.2.7 PROLIA

17.2.8 BINOSTO

17.2.9 AUTRES

17.3 BIOSIMILAIRES

17.3.1 DÉNOSUMAB

17.3.2 TERROSA

17.3.3 AUTRES

17.4 GÉNÉRIQUES

18. MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, PAR MÉCANISME D'ACTION

18.1 APERÇU

18.2 BISPHOSPHONATES

18.3 MODULATEURS SÉLECTIFS DES RÉCEPTEURS D'ŒSTROGÈNES

18.4 INHIBITEURS DE LA RÉSORPTION OSSEUSE

18,5 AUTRES

19 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, PAR VOIE D'ADMINISTRATION

19.1 APERÇU

19.2 VOIE ORALE

19.2.1 COMPRIMÉS

19.2.2 CAPSULES

19.2.3 AUTRES

19.3 INJECTABLE

19.4 SOUS-CUTANÉ

19,5 AUTRES

20 MARCHÉS MONDIAUX DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, PAR SEXE

20.1 APERÇU

20,2 HOMME

20.2.1 PÉDIATRIE

20.2.2 ADULTES

20.3 FEMME

20.3.1 PÉDIATRIE

20.3.2 ADULTES

21 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 HÔPITAUX

21.3 SOINS À DOMICILE

21.4 CLINIQUES SPÉCIALISÉES

21,5 AUTRES

22 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, PAR CANAL DE DISTRIBUTION

22.1 APERÇU

22.2 APPEL D'OFFRES DIRECT

22.3 VENTES AU DÉTAIL

22.3.1 PHARMACIES

22.3.2 CANAUX DE VENTE AU DÉTAIL EN LIGNE

22.3.3 AUTRES

22,4 AUTRES

23 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE : ANALYSE SWOT ET DBMR

24 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, APERÇU DES ENTREPRISES

24.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

24.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

24.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

24.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU SUD

24.5 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

24.6 FUSIONS ET ACQUISITIONS

24.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.8 EXTENSIONS

24.9 MODIFICATIONS RÉGLEMENTAIRES

24.1 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

25 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, PAR RÉGION, 2022-2031 (MILLIONS DE DOLLARS AMÉRICAINS)

MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

25.1 APERÇU

25.2 AMÉRIQUE DU NORD

25.2.1 États-Unis

25.2.2 CANADA

25.2.3 MEXIQUE

25.3 EUROPE

25.3.1 ALLEMAGNE

25.3.2 Royaume-Uni

25.3.3 ITALIE

25.3.4 FRANCE

25.3.5 ESPAGNE

25.3.6 SUISSE

25.3.7 RUSSIE

25.3.8 TURQUIE

25.3.9 BELGIQUE

25.3.10 PAYS-BAS

25.3.11 RESTE DE L'EUROPE

25.4 ASIE-PACIFIQUE

25.4.1 JAPON

25.4.2 CHINE

25.4.3 CORÉE DU SUD

25.4.4 INDE

25.4.5 AUSTRALIE ET NOUVELLE-ZÉLANDE

25.4.6 SINGAPOUR

25.4.7 THAÏLANDE

25.4.8 INDONÉSIE

25.4.9 MALAISIE

25.4.10 PHILIPPINES

25.4.11 RESTE DE L'ASIE-PACIFIQUE

25,5 AMÉRIQUE DU SUD

25.5.1 BRÉSIL

25.5.2 ARGENTINE

25.5.3 RESTE DE L'AMÉRIQUE DU SUD

25.6 MOYEN-ORIENT ET AFRIQUE

25.6.1 AFRIQUE DU SUD

25.6.2 ÉGYPTE

25.6.3 ARABIE SAOUDITE

25.6.4 ÉMIRATS ARABES UNIS

25.6.5 ISRAËL

25.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

26 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'OSTÉOPOROSE, PROFIL DE L'ENTREPRISE

26.1 AMGEN INC

26.1.1 PRÉSENTATION DE L'ENTREPRISE

26.1.2 ANALYSE DES REVENUS

26.1.3 PRÉSENCE GÉOGRAPHIQUE

26.1.4 PORTEFEUILLE DE PRODUITS

26.1.5 ÉVOLUTIONS RÉCENTES

26.2 NOVARTIS AG

26.2.1 PRÉSENTATION DE L'ENTREPRISE

26.2.2 ANALYSE DES REVENUS

26.2.3 PRÉSENCE GÉOGRAPHIQUE

26.2.4 PORTEFEUILLE DE PRODUITS

26.2.5 ÉVOLUTIONS RÉCENTES

26.3 AUROBINDO PHARMA

26.3.1 PRÉSENTATION DE L'ENTREPRISE

26.3.2 ANALYSE DES REVENUS

26.3.3 PRÉSENCE GÉOGRAPHIQUE

26.3.4 PORTEFEUILLE DE PRODUITS

26.3.5 ÉVOLUTIONS RÉCENTES

26.4 GLENMARK PHARMACEUTICALS LTD

26.4.1 PRÉSENTATION DE L'ENTREPRISE

26.4.2 ANALYSE DES REVENUS

26.4.3 PRÉSENCE GÉOGRAPHIQUE

26.4.4 PORTEFEUILLE DE PRODUITS

26.4.5 ÉVOLUTIONS RÉCENTES

26,5 SANOFI-AVENTIS

26.5.1 PRÉSENTATION DE L'ENTREPRISE

26.5.2 ANALYSE DES REVENUS

26.5.3 PRÉSENCE GÉOGRAPHIQUE

26.5.4 PORTEFEUILLE DE PRODUITS

26.5.5 DÉVELOPPEMENTS RÉCENTS

26.6 APOTEX INC.

26.6.1 PRÉSENTATION DE L'ENTREPRISE

26.6.2 ANALYSE DES REVENUS

26.6.3 PRÉSENCE GÉOGRAPHIQUE

26.6.4 PORTEFEUILLE DE PRODUITS

26.6.5 ÉVOLUTIONS RÉCENTES

26.7 PFIZER INC.

26.7.1 PRÉSENTATION DE L'ENTREPRISE

26.7.2 ANALYSE DES REVENUS

26.7.3 PRÉSENCE GÉOGRAPHIQUE

26.7.4 PORTEFEUILLE DE PRODUITS

26.7.5 ÉVOLUTIONS RÉCENTES

26.8 LABORATOIRES DU DR REDDY LTD.

26.8.1 PRÉSENTATION DE L'ENTREPRISE

26.8.2 ANALYSE DES REVENUS

26.8.3 PRÉSENCE GÉOGRAPHIQUE

26.8.4 PORTEFEUILLE DE PRODUITS

26.8.5 DÉVELOPPEMENTS RÉCENTS

26.9 MERCK & CO., INC

26.9.1 PRÉSENTATION DE L'ENTREPRISE

26.9.2 ANALYSE DES REVENUS

26.9.3 PRÉSENCE GÉOGRAPHIQUE

26.9.4 PORTEFEUILLE DE PRODUITS

26.9.5 DÉVELOPPEMENTS RÉCENTS

26.1 ELI LILLY ET COMPAGNIE

26.10.1 PRÉSENTATION DE L'ENTREPRISE

26.10.2 ANALYSE DES REVENUS

26.10.3 PRÉSENCE GÉOGRAPHIQUE

26.10.4 PORTEFEUILLE DE PRODUITS

26.10.5 DÉVELOPPEMENTS RÉCENTS

26.11 LE GROUPE MENARINI

26.11.1 PRÉSENTATION DE L'ENTREPRISE

26.11.2 ANALYSE DES REVENUS

26.11.3 PRÉSENCE GÉOGRAPHIQUE

26.11.4 PORTEFEUILLE DE PRODUITS

26.11.5 DÉVELOPPEMENTS RÉCENTS

26.12 ALVOGEN

26.12.1 PRÉSENTATION DE L'ENTREPRISE

26.12.2 ANALYSE DES REVENUS

26.12.3 PRÉSENCE GÉOGRAPHIQUE

26.12.4 PORTEFEUILLE DE PRODUITS

26.12.5 DÉVELOPPEMENTS RÉCENTS

26.13 TABUK PHARMACEUTICA

26.13.1 PRÉSENTATION DE L'ENTREPRISE

26.13.2 ANALYSE DES REVENUS

26.13.3 PRÉSENCE GÉOGRAPHIQUE

26.13.4 PORTEFEUILLE DE PRODUITS

26.13.5 DÉVELOPPEMENTS RÉCENTS

26.14 SPIMACO

26.14.1 PRÉSENTATION DE L'ENTREPRISE

26.14.2 ANALYSE DES REVENUS

26.14.3 PRÉSENCE GÉOGRAPHIQUE

26.14.4 PORTEFEUILLE DE PRODUITS

26.14.5 DÉVELOPPEMENTS RÉCENTS

26.15 SUDAIR PHARMA

26.15.1 PRÉSENTATION DE L'ENTREPRISE

26.15.2 ANALYSE DES REVENUS

26.15.3 PRÉSENCE GÉOGRAPHIQUE

26.15.4 PORTEFEUILLE DE PRODUITS

26.15.5 DÉVELOPPEMENTS RÉCENTS

26.16 LUPIN

26.16.1 PRÉSENTATION DE L'ENTREPRISE

26.16.2 ANALYSE DES REVENUS

26.16.3 PRÉSENCE GÉOGRAPHIQUE

26.16.4 PORTEFEUILLE DE PRODUITS

26.16.5 DÉVELOPPEMENTS RÉCENTS

26.17 SUN PHARMA

26.17.1 PRÉSENTATION DE L'ENTREPRISE

26.17.2 ANALYSE DES REVENUS

26.17.3 PRÉSENCE GÉOGRAPHIQUE

26.17.4 PORTEFEUILLE DE PRODUITS

26.17.5 DÉVELOPPEMENTS RÉCENTS

26.18 GLAXOSMITHKLINE

26.18.1 PRÉSENTATION DE L'ENTREPRISE

26.18.2 ANALYSE DES REVENUS

26.18.3 PRÉSENCE GÉOGRAPHIQUE

26.18.4 PORTEFEUILLE DE PRODUITS

26.18.5 DÉVELOPPEMENTS RÉCENTS

26.19 TEVA PHARMACEUTICAL INDUSTRIES LTD

26.19.1 PRÉSENTATION DE L'ENTREPRISE

26.19.2 ANALYSE DES REVENUS

26.19.3 PRÉSENCE GÉOGRAPHIQUE

26.19.4 PORTEFEUILLE DE PRODUITS

26.19.5 DÉVELOPPEMENTS RÉCENTS

26.2 ALKEM LABORATORIES LTD

26.20.1 PRÉSENTATION DE L'ENTREPRISE

26.20.2 ANALYSE DES REVENUS

26.20.3 PRÉSENCE GÉOGRAPHIQUE

26.20.4 PORTEFEUILLE DE PRODUITS

26.20.5 DÉVELOPPEMENTS RÉCENTS

26.21 CIPLA

26.21.1 PRÉSENTATION DE L'ENTREPRISE

26.21.2 ANALYSE DES REVENUS

26.21.3 PRÉSENCE GÉOGRAPHIQUE

26.21.4 PORTEFEUILLE DE PRODUITS

26.21.5 DÉVELOPPEMENTS RÉCENTS

26.22 ABBVIE INC.

26.22.1 PRÉSENTATION DE L'ENTREPRISE

26.22.2 ANALYSE DES REVENUS

26.22.3 PRÉSENCE GÉOGRAPHIQUE

26.22.4 PORTEFEUILLE DE PRODUITS

26.22.5 DÉVELOPPEMENTS RÉCENTS

26.23 BAYER AG

26.23.1 PRÉSENTATION DE L'ENTREPRISE

26.23.2 ANALYSE DES REVENUS

26.23.3 PRÉSENCE GÉOGRAPHIQUE

26.23.4 PORTEFEUILLE DE PRODUITS

26.23.5 DÉVELOPPEMENTS RÉCENTS

26.24 RADIUS HEALTH, INC.

26.24.1 PRÉSENTATION DE L'ENTREPRISE

26.24.2 ANALYSE DES REVENUS

26.24.3 PRÉSENCE GÉOGRAPHIQUE

26.24.4 PORTEFEUILLE DE PRODUITS

26.24.5 DÉVELOPPEMENTS RÉCENTS

26.25 UCB SA

26.25.1 PRÉSENTATION DE L'ENTREPRISE

26.25.2 ANALYSE DES REVENUS

26.25.3 PRÉSENCE GÉOGRAPHIQUE

26.25.4 PORTEFEUILLE DE PRODUITS

26.25.5 DÉVELOPPEMENTS RÉCENTS

26.26 COMPAGNIE DAIICHI SANKYO

26.26.1 PRÉSENTATION DE L'ENTREPRISE

26.26.2 ANALYSE DES REVENUS

26.26.3 PRÉSENCE GÉOGRAPHIQUE

26.26.4 PORTEFEUILLE DE PRODUITS

26.26.5 DÉVELOPPEMENTS RÉCENTS

26.27 VIATRIS INC.

26.27.1 PRÉSENTATION DE L'ENTREPRISE

26.27.2 ANALYSE DES REVENUS

26.27.3 PRÉSENCE GÉOGRAPHIQUE

26.27.4 PORTEFEUILLE DE PRODUITS

26.27.5 DÉVELOPPEMENTS RÉCENTS

26.28 F. HOFFMANN-LA ROCHE LTD

26.28.1 PRÉSENTATION DE L'ENTREPRISE

26.28.2 ANALYSE DES REVENUS

26.28.3 PRÉSENCE GÉOGRAPHIQUE

26.28.4 PORTEFEUILLE DE PRODUITS

26.28.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

27 RAPPORTS CONNEXES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.