Global Papillary Thyroid Cancer Market

Taille du marché en milliards USD

TCAC :

%

USD

3.70 Billion

USD

5.38 Billion

2025

2033

USD

3.70 Billion

USD

5.38 Billion

2025

2033

| 2026 –2033 | |

| USD 3.70 Billion | |

| USD 5.38 Billion | |

| % | |

|

Segmentation du marché mondial du cancer papillaire de la thyroïde, par traitement (iode, chimiothérapie, radiothérapie externe, thyroxine, cisplatine, doxorubicine, iode radioactif, lévothyroxine, chirurgie et autres), diagnostic (analyses sanguines, biopsie, tomodensitométrie, IRM, échographie et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du cancer papillaire de la thyroïde

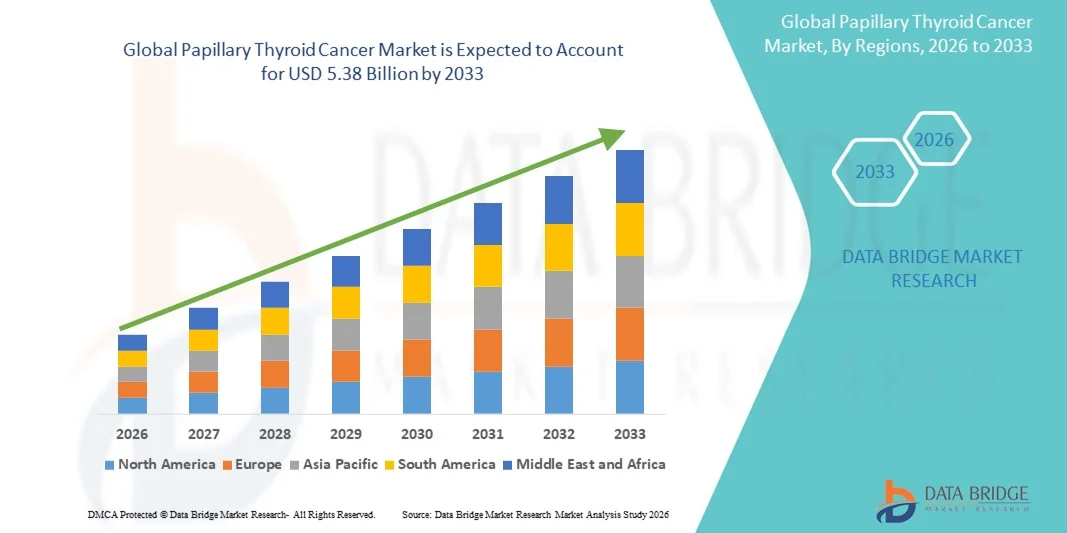

- Le marché mondial du cancer papillaire de la thyroïde était évalué à 3,70 milliards de dollars américains en 2025 et devrait atteindre 5,38 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles thyroïdiens et les progrès constants de l'imagerie diagnostique, des tests moléculaires et des thérapies ciblées, permettant un dépistage plus précoce et une prise en charge plus efficace de la maladie.

- De plus, la demande croissante des patients pour des interventions mini-invasives, des solutions d'oncologie de précision et des approches thérapeutiques personnalisées positionne les thérapies du cancer papillaire de la thyroïde comme un enjeu crucial en oncologie. Ces facteurs convergents accélèrent l'adoption clinique et l'innovation, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du cancer papillaire de la thyroïde

- Le cancer papillaire de la thyroïde, le sous-type le plus fréquent de cancer de la thyroïde, fait l'objet d'une attention clinique croissante en raison de son incidence mondiale en hausse, des progrès de l'imagerie diagnostique et de l'adoption plus large de protocoles de traitement de précision intégrant la chirurgie, l'iode radioactif et l'hormonothérapie substitutive.

- La demande croissante de solutions de traitement efficaces est principalement due à une meilleure sensibilisation à la santé thyroïdienne, à l'expansion des programmes de dépistage et aux progrès technologiques en imagerie et en diagnostic moléculaire qui permettent une identification précoce et un choix de thérapie personnalisé.

- L'Amérique du Nord a dominé le marché du cancer papillaire de la thyroïde avec la plus grande part de revenus (39,9 %) en 2025, grâce à un accès privilégié aux services d'oncologie de pointe, à des dépenses de santé élevées et à la présence d'entreprises pharmaceutiques innovantes de premier plan. Les États-Unis ont notamment connu une adoption importante d'outils de diagnostic améliorés et de protocoles de prise en charge postopératoire optimisés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison du développement des infrastructures de santé, de l'incidence croissante des troubles thyroïdiens et de l'adoption croissante des techniques de diagnostic modernes dans les économies émergentes.

- Le segment chirurgical a dominé le marché du cancer papillaire de la thyroïde avec une part de marché de 46,8 % en 2025, grâce à sa position de traitement de première intention de référence pour la maladie localisée. Cette domination s'explique par les progrès réalisés dans les approches mini-invasives et par les résultats cliniques supérieurs à long terme qui renforcent son adoption généralisée.

Portée du rapport et segmentation du marché du cancer papillaire de la thyroïde

|

Attributs |

Cancer papillaire de la thyroïde : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du cancer papillaire de la thyroïde

Développement de l'oncologie de précision et du soutien au diagnostic amélioré par l'IA

- Une tendance importante et croissante sur le marché mondial du cancer papillaire de la thyroïde est l'intégration grandissante de l'oncologie de précision aux outils de diagnostic assistés par l'IA, permettant une caractérisation tumorale plus précise, une meilleure stratification des risques et une planification de traitement optimisée pour les patients.

- Par exemple, les systèmes d'échographie dotés d'intelligence artificielle sont de plus en plus utilisés pour différencier avec une plus grande précision les nodules thyroïdiens bénins des nodules malins, aidant ainsi les cliniciens à prendre des décisions plus précoces et plus éclairées.

- Les plateformes de pathologie pilotées par l'IA sont adoptées pour analyser les échantillons de biopsie, offrant une meilleure reconnaissance des formes et réduisant la variabilité diagnostique, tandis que les outils de profilage moléculaire élargissent l'accès à des informations spécifiques aux mutations.

- L'intégration de l'imagerie diagnostique aux plateformes d'IA basées sur le cloud permet aux cliniciens de suivre l'évolution de la maladie, d'identifier les risques de récidive et de créer des modèles prédictifs des résultats à long terme.

- Cette fusion de l'IA avec des solutions de diagnostic de précision redéfinit les attentes des oncologues en matière de prise en charge du cancer papillaire de la thyroïde, pour une gestion plus efficace et fondée sur les données, favorisant ainsi une évolution vers des parcours de soins hautement personnalisés.

- La demande croissante de solutions de diagnostic basées sur l'IA et de sélection de traitements guidée par la biologie moléculaire accélère leur adoption dans les systèmes de santé développés et émergents, renforçant ainsi la transition vers des flux de travail en oncologie plus intelligents et plus précis.

- L'investissement croissant des entreprises de technologies de la santé dans les systèmes d'IA dédiés au cancer de la thyroïde améliore l'accès à des outils d'aide au diagnostic automatisés adaptés à divers contextes cliniques à travers le monde.

- L'intégration accrue des dispositifs de surveillance portables aux plateformes de gestion en oncologie permet un suivi continu de la fonction thyroïdienne et des indicateurs de récidive, améliorant ainsi la surveillance à long terme des patients.

Dynamique du marché du cancer papillaire de la thyroïde

Conducteur

Croissance alimentée par la prévalence croissante des maladies et les progrès de l'imagerie diagnostique

- L'augmentation mondiale de l'incidence des troubles thyroïdiens, associée aux améliorations continues des technologies d'imagerie diagnostique, est un facteur majeur qui renforce la demande d'une prise en charge précoce et efficace du cancer papillaire de la thyroïde.

- Par exemple, les progrès réalisés dans le domaine de l'échographie haute résolution, de la tomodensitométrie (TDM), de l'imagerie par résonance magnétique (IRM) et des tests moléculaires permettent aux cliniciens de détecter le cancer papillaire de la thyroïde à des stades plus précoces, contribuant ainsi à des stratégies de traitement plus proactives.

- Avec la sensibilisation croissante à la santé thyroïdienne, de plus en plus de patients subissent des dépistages réguliers et des évaluations des nodules, ce qui augmente le nombre de cas diagnostiqués et stimule le recours aux traitements.

- De plus, l'essor des techniques chirurgicales mini-invasives et des thérapies ciblées positionne cette maladie comme l'un des cancers les plus faciles à traiter, encourageant ainsi une plus grande adoption des approches thérapeutiques avancées.

- La disponibilité de solutions améliorées de surveillance postopératoire et de traitements hormonaux substitutifs stimule davantage la croissance du marché en favorisant une prise en charge globale et à long terme de la maladie.

- L'adoption croissante des tests génétiques et de biomarqueurs permet aux cliniciens d'identifier plus efficacement les patients à haut risque, ce qui accroît la demande de plans de soins personnalisés.

- L'augmentation des initiatives gouvernementales de dépistage du cancer dans les pays développés et émergents contribue à l'amélioration des taux de diagnostic précoce, ce qui stimule directement l'accès aux traitements.

Retenue/Défi

Coûts de traitement élevés et difficultés liées à la précision du diagnostic

- Les charges financières associées aux diagnostics avancés, à la chirurgie, aux thérapies ciblées et aux traitements hormonaux de substitution à long terme constituent un défi important, en particulier dans les régions à revenu faible et intermédiaire où l'accessibilité financière demeure un obstacle.

- Par exemple, la hausse du coût du profilage moléculaire, des procédures à l'iode radioactif et des médicaments d'oncologie de précision peut limiter l'accès à ces traitements pour les patients ne bénéficiant pas d'une couverture d'assurance solide ou de programmes de soutien financier.

- La variabilité de la précision diagnostique, due à la disponibilité inégale d'outils d'imagerie avancés et de spécialistes formés, contribue à des diagnostics retardés ou erronés, ce qui nuit à la mise en place rapide du traitement.

- Bien que les technologies d'imagerie s'améliorent, les divergences d'interprétation entre les centres médicaux peuvent encore nuire à la qualité des soins, notamment dans les systèmes de santé en développement.

- Surmonter ces défis grâce à des innovations diagnostiques rentables, des politiques de remboursement élargies et une formation clinique améliorée sera essentiel pour garantir un accès équitable et soutenir la croissance du marché.

- L'accès limité à des centres d'oncologie bien équipés dans les régions rurales continue de restreindre le diagnostic et le traitement précoces, prolongeant ainsi la progression de la maladie au sein des populations mal desservies.

- La pénurie d'endocrinologues, de chirurgiens oncologues et de radiologues qualifiés dans de nombreuses régions complique davantage le diagnostic précis et la prise en charge optimale du cancer papillaire de la thyroïde.

Étendue du marché du cancer papillaire de la thyroïde

Le marché est segmenté en fonction du traitement, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché du cancer papillaire de la thyroïde est segmenté, selon le traitement, en thérapie à l'iode, chimiothérapie, radiothérapie externe, traitement par thyroxine, cisplatine, doxorubicine, iode radioactif, lévothyroxine, chirurgie et autres. Le segment chirurgical dominait le marché en 2025, représentant la plus grande part de revenus (46,8 %), grâce à sa position de traitement principal et le plus efficace du cancer papillaire de la thyroïde localisé. L'ablation chirurgicale de la thyroïde demeure le traitement de référence en raison de son taux de réussite élevé et de sa capacité à éliminer la plupart des tumeurs à un stade précoce. Le développement des techniques mini-invasives et robotiques a encore accru la préférence des patients en réduisant le temps de convalescence et les complications. Les hôpitaux des principales régions recommandent systématiquement la thyroïdectomie comme traitement de première intention, ce qui confirme la fiabilité de ce segment. La disponibilité de chirurgiens spécialistes qualifiés et l'amélioration des technologies d'imagerie peropératoire renforcent sa position dominante. La sensibilisation croissante des patients et la tendance au dépistage précoce contribuent également à l'augmentation du volume d'interventions chirurgicales à l'échelle mondiale.

Le segment de la thérapie par iode radioactif devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de l'ablation ciblée post-chirurgicale. La thérapie par iode radioactif détruit efficacement les tissus thyroïdiens résiduels, ce qui la rend essentielle pour le contrôle à long terme de la maladie et la prévention des récidives. La disponibilité croissante des diagnostics moléculaires permet aux cliniciens de mieux identifier les patients susceptibles de bénéficier de l'iode radioactif, améliorant ainsi la personnalisation des traitements. Son caractère non invasif et son profil de sécurité favorable favorisent également l'expansion de son utilisation clinique. Les progrès en dosimétrie et en matière de dosage personnalisé de l'iode radioactif améliorent la précision des traitements. L'accès accru aux infrastructures de médecine nucléaire dans les marchés émergents contribue également à l'accélération de la croissance de ce segment.

- Par diagnostic

Le marché du cancer papillaire de la thyroïde est segmenté, selon le diagnostic, en analyses sanguines, biopsies, tomodensitométries (TDM), imageries par résonance magnétique (IRM), échographies et autres examens. En 2025, l'échographie dominait le marché, grâce à son statut de méthode d'imagerie de première intention pour la détection des nodules thyroïdiens. Elle demeure l'outil diagnostique de première intention privilégié en raison de sa haute sensibilité, de son caractère non invasif et de sa large disponibilité. Les progrès réalisés dans les technologies d'échographie haute résolution et Doppler ont considérablement amélioré la précision diagnostique. Son rôle essentiel dans le guidage des cytoponctions à l'aiguille fine renforce encore la dépendance à cette modalité. Dans les hôpitaux et les cliniques des pays développés et émergents, l'échographie est utilisée de façon systématique pour le diagnostic et le suivi postopératoire. Les améliorations constantes apportées aux appareils d'échographie portables favorisent également son utilisation plus large en ambulatoire.

Le segment des biopsies devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par le recours croissant aux prélèvements tissulaires pour la confirmation du diagnostic de cancer. La cytoponction à l'aiguille fine guidée par échographie améliore la précision clinique et réduit les interventions chirurgicales inutiles. L'adoption croissante de l'analyse des marqueurs moléculaires et des panels génomiques affine la stratification des risques et la personnalisation des traitements. Le diagnostic par biopsie gagne du terrain, les cliniciens recherchant une plus grande précision que la seule imagerie. Les progrès en pathologie numérique et en interprétation cytologique assistée par l'IA accélèrent encore cette adoption. L'essor des programmes de dépistage précoce et des consultations spécialisées en endocrinologie accroît la demande de biopsies.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025, générant la plus grande part de revenus. Cette domination s'explique par le rôle des hôpitaux en tant que centres de référence pour le diagnostic, la chirurgie, l'iode radioactif et le suivi à long terme. Les hôpitaux abritent des équipes multidisciplinaires, notamment des endocrinologues, des oncologues, des chirurgiens et des radiologues, permettant une prise en charge intégrée du cancer. L'accès à des infrastructures d'imagerie et de médecine nucléaire de pointe renforce encore leur position dominante. Les patients privilégient les traitements hospitaliers, en particulier pour les cas complexes et à un stade avancé. Une prise en charge importante des actes médicaux en milieu hospitalier contribue également à ce leadership. Par ailleurs, les hôpitaux constituent des plateformes majeures pour les essais cliniques, élargissant ainsi l'accès aux thérapies innovantes.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'évaluations thyroïdiennes ambulatoires accessibles et abordables. Les cliniques proposent de plus en plus d'échographies, d'analyses sanguines et de suivis réguliers, ce qui les rend indispensables au diagnostic précoce. Le développement des cliniques privées d'endocrinologie et d'oncologie améliore l'accès aux soins, notamment en milieu urbain. Les cliniques jouent également un rôle majeur dans la gestion hormonale postopératoire et le suivi à long terme des récidives. Les appareils de diagnostic portables élargissent leur capacité à fournir des services d'imagerie essentiels. La réduction des délais d'attente et des coûts de traitement par rapport aux hôpitaux encourage encore davantage leur adoption.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires en 2025, du fait de la forte dépendance aux hôpitaux pour les traitements initiaux, l'iode radioactif et l'initiation des traitements hormonaux substitutifs. Les pharmacies hospitalières garantissent la manipulation sécurisée et la dispensation contrôlée des produits à base d'iode radioactif, ce qui les rend indispensables aux protocoles d'oncologie. Les patients opérés et en soins postopératoires continuent souvent de se procurer leurs médicaments directement auprès des pharmacies hospitalières pour des raisons pratiques et de fiabilité. Une étroite collaboration entre les cliniciens et les pharmacies internes favorise une meilleure observance thérapeutique. La prise en charge par l'assurance maladie tend à privilégier la dispensation des médicaments en milieu hospitalier, ce qui stimule davantage leur utilisation. Les hôpitaux disposent également de systèmes de gestion des stocks et de contrôle qualité performants, garantissant la disponibilité des médicaments oncologiques essentiels.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'adoption croissante du numérique et la demande d'un accès facilité aux médicaments contre les maladies thyroïdiennes chroniques. Les patients sous traitement à vie par lévothyroxine privilégient de plus en plus les services de livraison à domicile par abonnement. Les pharmacies en ligne proposent des prix compétitifs et des rappels de renouvellement d'ordonnance automatisés, améliorant ainsi l'observance thérapeutique. Le développement des plateformes de télémédecine renforce l'intégration de la prescription à la livraison. La pénétration croissante d'Internet dans les marchés émergents accélère la croissance des pharmacies en ligne. L'amélioration des systèmes logistiques et des réglementations contribue à rendre la livraison de médicaments en ligne plus fiable et plus largement acceptée.

Analyse régionale du marché du cancer papillaire de la thyroïde

- L'Amérique du Nord a dominé le marché du cancer papillaire de la thyroïde avec la plus grande part de revenus (39,9 %) en 2025, grâce à un accès privilégié aux services d'oncologie de pointe, à des dépenses de santé élevées et à la présence d'entreprises pharmaceutiques innovantes de premier plan. Les États-Unis ont notamment connu une adoption importante d'outils de diagnostic améliorés et de protocoles de prise en charge postopératoire optimisés.

- La région bénéficie d'une large disponibilité de diagnostics moléculaires de pointe, de l'iode radioactif, de thérapies ciblées et de dépenses de santé élevées, ce qui, collectivement, améliore l'accès des patients au dépistage précoce et aux soins spécialisés en cancérologie.

- De plus, la présence de centres de traitement du cancer de premier plan, des cadres de remboursement favorables et une recherche clinique continue axée sur l'amélioration des résultats thérapeutiques renforcent la position de leader de l'Amérique du Nord, faisant d'elle le contributeur régional le plus influent à la croissance du marché.

Analyse du marché américain du cancer papillaire de la thyroïde

Le marché américain du cancer papillaire de la thyroïde a généré 82 % des revenus en Amérique du Nord en 2025, grâce à un accès généralisé aux technologies de diagnostic avancées, à des pratiques de dépistage efficaces et à une forte sensibilisation aux troubles thyroïdiens. Le pays bénéficie d'une adoption importante des tests moléculaires, des thérapies ciblées et du traitement par iode radioactif, soutenus par des centres de cancérologie de premier plan et une couverture d'assurance étendue. L'incidence croissante du cancer de la thyroïde, conjuguée à la recherche clinique continue et au développement de nouveaux médicaments, accélère encore la croissance du marché. Par ailleurs, la forte préférence des patients pour la chirurgie mini-invasive et l'amélioration des parcours de soins renforcent la position des États-Unis comme marché le plus influent de la région.

Analyse du marché européen du cancer papillaire de la thyroïde

Le marché européen du cancer papillaire de la thyroïde devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, portée par l'amélioration de la précision diagnostique, les programmes de dépistage précoce et une sensibilisation accrue du public aux maladies thyroïdiennes. Les pays européens disposent d'infrastructures de santé et de systèmes de remboursement performants, facilitant l'accès à la chirurgie, à l'iode radioactif et aux traitements hormonaux substitutifs. L'augmentation des investissements dans la recherche en oncologie, l'adoption de la médecine de précision et l'intégration de modalités d'imagerie avancées favorisent une plus large diffusion des traitements. Le marché bénéficie également de recommandations cliniques solides et de cadres de soins multidisciplinaires en cancérologie.

Analyse du marché britannique du cancer papillaire de la thyroïde

Le marché britannique du cancer papillaire de la thyroïde devrait connaître une croissance annuelle composée (TCAC) remarquable, soutenue par des parcours de dépistage structurés, une prévalence croissante des troubles thyroïdiens et les progrès de l'imagerie diagnostique au sein du NHS. L'accent mis sur l'identification précoce des nodules par échographie et biopsie contribue à une meilleure adhésion au traitement. L'importance accordée au traitement oncologique fondé sur des données probantes, conjuguée à un accès accru aux chirurgies thyroïdiennes mini-invasives et aux traitements à l'iode radioactif, renforce l'expansion du marché. L'adoption croissante des tests moléculaires pour la stratification des risques contribue également à une croissance soutenue du marché.

Analyse du marché allemand du cancer papillaire de la thyroïde

Le marché allemand du cancer papillaire de la thyroïde devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante, des capacités de diagnostic élevées et une préférence croissante pour les options thérapeutiques de pointe. L'accent mis par l'Allemagne sur l'oncologie de précision, conjugué à la large disponibilité des systèmes de tomodensitométrie (TDM), d'imagerie par résonance magnétique (IRM) et d'échographie, favorise le dépistage précoce. Un réseau étendu de centres spécialisés en cancérologie endocrinienne améliore l'accès à la chirurgie, à l'iode radioactif et aux traitements hormonaux substitutifs à long terme. L'augmentation des investissements en recherche et développement et la sensibilisation croissante des patients au dépistage systématique de la thyroïde stimulent davantage la croissance du marché régional.

Analyse du marché du cancer papillaire de la thyroïde en Asie-Pacifique

Le marché du cancer papillaire de la thyroïde en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'augmentation de l'incidence du cancer, le développement des infrastructures de santé et l'adoption croissante d'outils de diagnostic modernes en Chine, au Japon, en Corée du Sud et en Inde. L'urbanisation rapide et la sensibilisation accrue à la santé contribuent à l'augmentation des taux de diagnostic et à la détection plus précoce des cancers de la thyroïde. Les initiatives gouvernementales favorisant l'accès aux soins contre le cancer, conjuguées à l'utilisation croissante de l'iode radioactif et à des options de traitement rentables, stimulent la pénétration du marché. Le développement du tourisme médical en Asie-Pacifique soutient également la croissance des traitements dans les principaux pays.

Analyse du marché japonais du cancer papillaire de la thyroïde

Le marché japonais du cancer papillaire de la thyroïde connaît une forte croissance grâce aux capacités d'imagerie avancées du pays et à l'importance accordée au dépistage précoce. Le recours fréquent au dépistage par échographie, conjugué au vieillissement rapide de la population, contribue à l'augmentation des taux de diagnostic. La préférence des Japonais pour les approches chirurgicales mini-invasives et de haute précision favorise l'adoption de ces traitements. L'intégration croissante du diagnostic moléculaire, associée à la large disponibilité de l'iode radioactif et des traitements hormonaux substitutifs, améliore la prise en charge des patients et assure une croissance soutenue du marché.

Analyse du marché indien du cancer papillaire de la thyroïde

En 2025, le marché indien du cancer papillaire de la thyroïde représentait la plus grande part des revenus de la région Asie-Pacifique, grâce à une meilleure sensibilisation aux troubles thyroïdiens et à l'adoption croissante de l'imagerie diagnostique dans les zones urbaines et périurbaines. Cette croissance est alimentée par un accès élargi aux services d'échographie, de biopsie et de radiothérapie, tant dans le secteur public que privé. L'essor de la classe moyenne, conjugué à la hausse des dépenses de santé et aux initiatives gouvernementales favorisant l'accès aux soins contre le cancer, contribue à la progression du marché. Par ailleurs, la disponibilité d'options de traitement chirurgical et par iode radioactif à un coût abordable élargit considérablement le nombre de patients pouvant bénéficier de ces traitements.

Part de marché du cancer papillaire de la thyroïde

Le secteur du cancer papillaire de la thyroïde est principalement dominé par des entreprises bien établies, notamment :

- Eli Lilly and Company (États-Unis)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

- AstraZeneca (Royaume-Uni)

- F. Hoffmann-La Roche Ltd (Suisse)

- Services Johnson & Johnson, Inc. (États-Unis)

- Sanofi (France)

- GSK plc (Royaume-Uni)

- Thermo Fisher Scientific Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Abbott (États-Unis)

- BD (États-Unis)

- GE HealthCare. (États-Unis)

- Guardant Health, Inc. (États-Unis)

- Natera, Inc. (États-Unis)

- Exact Sciences Corporation (États-Unis)

- Exelixis, Inc. (États-Unis)

- Eisai Co., Ltd. (Japon)

Quels sont les développements récents sur le marché mondial du cancer papillaire de la thyroïde ?

- En mai 2025, des chercheurs ont validé une nouvelle méthode chirurgicale, le protocole Burjeel, qui utilise l'imagerie de fluorescence proche infrarouge à l'indocyanine verte (ICG) en temps réel pour protéger les glandes parathyroïdes lors d'une chirurgie du cancer de la thyroïde. Cette innovation réduit significativement les complications telles que l'hypocalcémie postopératoire, l'une des complications les plus fréquentes après une chirurgie du cancer papillaire de la thyroïde.

- En février 2025, le NICE (Royaume-Uni) a publié des recommandations finales approuvant le selpercatinib pour le traitement des cancers de la thyroïde présentant une altération du gène RET, y compris le cancer papillaire de la thyroïde avancé. Ces recommandations concernent aussi bien les patients déjà traités que ceux n'ayant jamais été traités, et permettent un accès au traitement via le NHS. Il s'agit d'une avancée majeure, car le Royaume-Uni a historiquement limité le remboursement des thérapies ciblées contre le cancer de la thyroïde.

- En janvier 2025, la Société de médecine nucléaire et d'imagerie moléculaire (SNMMI) a lancé un registre dédié au cancer de la thyroïde dans le cadre de son initiative nationale de registre RaPTR. Cette plateforme recueille des données réelles sur les patients traités par radiopharmaceutiques pour un cancer de la thyroïde, notamment l'iode radioactif, traitement central de la prise en charge du cancer papillaire de la thyroïde.

- En juin 2024, la FDA a accordé une autorisation de mise sur le marché classique au selpercatinib (Retevmo) pour les patients adultes et pédiatriques (≥ 2 ans) atteints d'un cancer de la thyroïde avancé ou métastatique, positif pour la fusion du gène RET et réfractaire à l'iode radioactif. Cette décision s'appuyait sur des données cliniques solides issues de l'essai LIBRETTO-001, démontrant des réponses durables et significatives chez des patients qui ne disposaient auparavant d'aucune option thérapeutique ciblée.

- En novembre 2023, les résultats de l'étude pivotale de phase III LIBRETTO-531 ont été mis en lumière dans un commentaire de Nature Reviews Clinical Oncology, confirmant la forte efficacité et la sécurité du selpercatinib dans les cancers de la thyroïde porteurs de la mutation RET, y compris les sous-types de cancer papillaire. L'étude a démontré des résultats supérieurs à ceux obtenus avec les inhibiteurs multikinases standards, renforçant ainsi le rôle émergent du selpercatinib comme traitement de première ligne privilégié dans les cancers de la thyroïde liés à la mutation RET.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.