Global Pathogen Detection Market

Taille du marché en milliards USD

TCAC :

%

USD

5.71 Billion

USD

10.57 Billion

2024

2032

USD

5.71 Billion

USD

10.57 Billion

2024

2032

| 2025 –2032 | |

| USD 5.71 Billion | |

| USD 10.57 Billion | |

| % | |

|

Segmentation du marché mondial de la détection des agents pathogènes, par type (produits et services), consistance (milieux solides et liquides), milieux de culture (composition chimique et milieux synthétiques), type de contaminant (Salmonella, E. coli, Listeria, Campylobacter, Clostridium perfringens, Pseudomonas, Cronobacter , coliformes, Legionella et autres), nombre total (organismes contaminants, levures et moisissures et autres), technologie (tests rapides, traditionnels et autres tests moléculaires), type de client (laboratoire de service, industrie et organisation gouvernementale/à but non lucratif), application (diagnostic, pathologie, médecine légale, recherche clinique et découverte de médicaments), utilisateur final (laboratoires de pathologie, centres de diagnostic, hôpitaux, sociétés de biotechnologie , sociétés pharmaceutiques, dépôts de collections de cultures, tours de refroidissement, banques de sang et autres), canal de distribution (appels d'offres directs et ventes au détail) - Tendances et prévisions du secteur 2032

Taille du marché de la détection des agents pathogènes

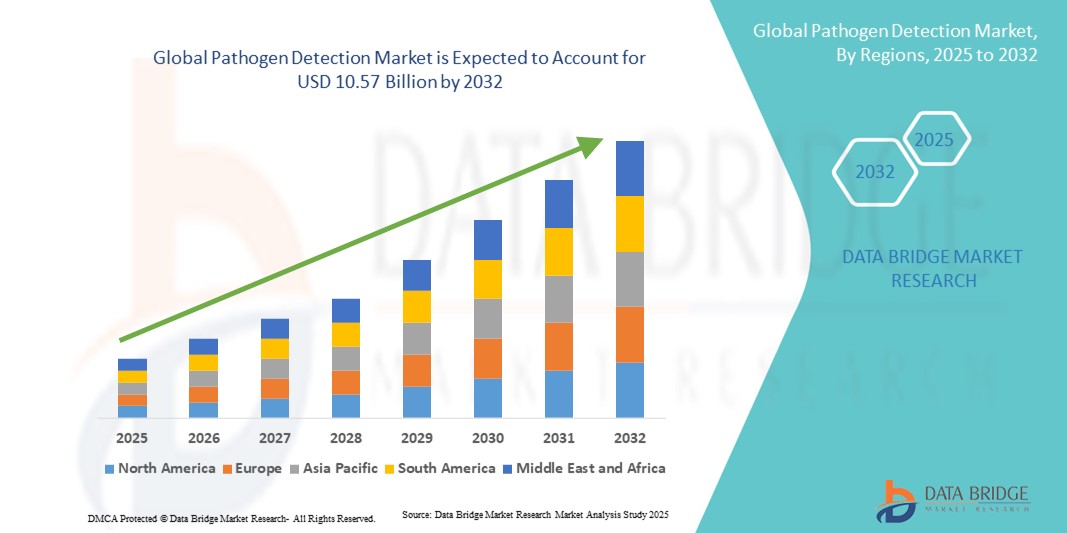

- La taille du marché mondial de la détection des agents pathogènes était évaluée à 5,71 milliards USD en 2024 et devrait atteindre 10,57 milliards USD d'ici 2032 , à un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies infectieuses et le besoin croissant de solutions de détection d'agents pathogènes rapides, précises et fiables dans les secteurs de la santé, de la recherche et de l'industrie.

- De plus, la sensibilisation croissante des professionnels de la santé, l'accent réglementaire mis sur le diagnostic rapide des maladies et les progrès technologiques dans les instruments et les tests de diagnostic favorisent l'adoption de solutions de détection des agents pathogènes.

Analyse du marché de la détection des agents pathogènes

- Les solutions de détection des agents pathogènes, englobant des plateformes moléculaires, immunologiques et de diagnostic rapide, sont de plus en plus essentielles aux infrastructures modernes de soins de santé, de recherche et de santé publique, grâce à leur capacité à identifier rapidement, précisément et de manière fiable les agents infectieux en milieu clinique et en laboratoire. Ces solutions permettent aux hôpitaux, aux laboratoires de diagnostic et aux autorités de santé publique de réagir rapidement aux épidémies, de surveiller la prévalence des maladies et de mettre en œuvre des interventions rapides, améliorant ainsi considérablement les résultats pour les patients et la prise en charge des maladies.

- La demande croissante de solutions de détection des agents pathogènes est principalement due à la sensibilisation croissante aux maladies infectieuses, à la prévalence croissante des épidémies et au besoin d'outils de diagnostic rapides, précis et fiables, tant en milieu clinique que de recherche. Les systèmes de détection avancés deviennent essentiels pour les hôpitaux, les laboratoires de diagnostic et les autorités de santé publique afin de garantir l'identification et le contrôle rapides des agents pathogènes.

- L'Amérique du Nord a dominé le marché de la détection des agents pathogènes, avec une part de chiffre d'affaires de 32,5 % en 2024, grâce à une infrastructure de santé de pointe, de solides activités de R&D, l'adoption précoce de nouvelles technologies de diagnostic et des politiques de remboursement avantageuses. Les États-Unis restent le principal contributeur de la région, enregistrant une croissance substantielle grâce à l'adoption de plateformes innovantes de détection moléculaire, immunologique et rapide dans les hôpitaux, les instituts de recherche et les laboratoires de diagnostic.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la détection des agents pathogènes au cours de la période de prévision, grâce à l'urbanisation croissante, à l'amélioration de l'accès aux soins de santé, au développement des réseaux de laboratoires et à la sensibilisation croissante au diagnostic des maladies infectieuses dans les économies émergentes comme la Chine et l'Inde. L'augmentation des revenus disponibles dans la région et les initiatives gouvernementales en matière de surveillance des maladies et de préparation aux épidémies accélèrent encore l'adoption de ces technologies.

- Le segment des tests rapides a dominé le marché de la détection des agents pathogènes avec la plus grande part de revenus du marché de 56,4 % en 2024, en raison de sa capacité à fournir des résultats précis dans des délais courts dans les applications cliniques, alimentaires et environnementales.

Portée du rapport et segmentation du marché de la détection des agents pathogènes

|

Attributs |

Informations clés sur le marché de la détection des agents pathogènes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la détection des agents pathogènes

Importance croissante des outils de diagnostic avancés et rapides

- L'adoption croissante de plateformes moléculaires, immunologiques et de diagnostic rapide avancées constitue une tendance majeure et croissante sur le marché mondial de la détection des agents pathogènes. Ces technologies améliorent considérablement la précision, la rapidité et la fiabilité de l'identification des agents pathogènes en milieu clinique, de recherche et de santé publique.

- Par exemple, la PCR à haut débit et les tests moléculaires en temps réel permettent aux hôpitaux et aux laboratoires de diagnostic de détecter simultanément plusieurs agents pathogènes, accélérant ainsi la prise de décision clinique et le contrôle des épidémies. De même, les tests antigéniques et sérologiques rapides fournissent des résultats rapides, tant au point de service que sur le terrain, favorisant ainsi des interventions immédiates.

- Les diagnostics avancés de détection des agents pathogènes offrent des fonctionnalités telles qu'une sensibilité élevée pour les faibles charges pathogènes, des capacités de multiplexage et une intégration aux systèmes d'information de laboratoire, facilitant ainsi une gestion efficace des flux de travail et des rapports précis. Ces outils réduisent également les faux négatifs et améliorent l'identification des porteurs asymptomatiques, un élément crucial pour la surveillance de la santé publique et les études épidémiologiques.

- L'intégration de diverses plateformes de diagnostic au sein des laboratoires permet une gestion centralisée de la détection des agents pathogènes, de la préparation des échantillons à la rédaction des rapports. Grâce à des protocoles standardisés, les laboratoires peuvent traiter efficacement des volumes importants d'échantillons tout en maintenant la précision et la reproductibilité, améliorant ainsi l'efficacité opérationnelle et l'évolutivité.

- Cette tendance vers des solutions de diagnostic plus sensibles, rapides et fiables transforme fondamentalement les attentes en matière de détection des agents pathogènes et de préparation en santé publique. Par conséquent, des entreprises comme Qiagen, Roche et Thermo Fisher développent des plateformes innovantes intégrant des flux de travail automatisés, la détection multiplex et des capacités de gestion des données améliorées.

- La demande de solutions de détection d'agents pathogènes rapides, précises et évolutives augmente rapidement dans les secteurs de la santé et de la recherche, car les hôpitaux, les laboratoires de diagnostic et les autorités de santé publique accordent de plus en plus la priorité à la détection rapide des maladies, à la gestion des épidémies et à la surveillance épidémiologique.

Dynamique du marché de la détection des agents pathogènes

Conducteur

Besoin croissant en raison de l'augmentation des menaces de maladies infectieuses et de l'adoption rapide de diagnostics

- La prévalence croissante des maladies infectieuses et des épidémies, associée à la demande croissante de solutions de diagnostic rapides, précises et fiables, constitue un facteur important pour l'adoption accrue des systèmes de détection des agents pathogènes.

- Par exemple, en avril 2024, Thermo Fisher Scientific a annoncé le lancement de sa plateforme PCR multiplex de nouvelle génération, conçue pour permettre une détection plus rapide et plus précise de plusieurs agents pathogènes simultanément. Ces innovations, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur de la détection des agents pathogènes au cours de la période de prévision.

- Alors que les prestataires de soins de santé, les instituts de recherche et les autorités de santé publique sont de plus en plus conscients des agents pathogènes émergents et de la nécessité d'une intervention précoce, les systèmes de détection avancés offrent des fonctionnalités telles qu'une sensibilité, une spécificité et une reproductibilité élevées, offrant un avantage convaincant par rapport aux méthodes de diagnostic conventionnelles.

- En outre, la prévalence croissante des infections contractées à l'hôpital, des maladies zoonotiques et des épidémies communautaires encourage les institutions à adopter des solutions complètes de détection des agents pathogènes capables d'une surveillance en temps réel, d'un dépistage à haut débit et de rapports automatisés.

- L'importance croissante accordée aux tests au point de service, à la préparation aux épidémies et à l'intégration des diagnostics aux systèmes de gestion des informations de laboratoire favorise l'adoption de plateformes avancées de détection des agents pathogènes dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche. La tendance vers des systèmes de détection standardisés, faciles à utiliser et fiables contribue également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts élevés et la mise en œuvre complexe

- L'investissement initial relativement élevé requis pour les systèmes avancés de détection des agents pathogènes, y compris les plateformes moléculaires et immunologiques, peut constituer un obstacle à l'adoption, en particulier dans les régions en développement ou pour les petits établissements de santé ayant des contraintes budgétaires.

- En outre, la complexité de l’exploitation de plateformes de détection sophistiquées et le besoin de personnel qualifié peuvent limiter l’adoption parmi les laboratoires manquant d’expertise technique ou d’infrastructure de formation adéquate.

- Relever ces défis grâce à des conceptions de systèmes rentables, des plateformes modulaires et des programmes de formation complets est essentiel pour accroître la pénétration du marché. Des entreprises comme Qiagen et Roche privilégient des interfaces conviviales, des flux de travail intégrés et des solutions évolutives pour rassurer les acheteurs potentiels.

- Bien que les prix diminuent progressivement, la prime perçue pour les technologies de diagnostic de haute précision peut encore entraver leur adoption généralisée, en particulier pour les installations qui ne nécessitent pas de capacités de test à haut débit ou multiplex.

- Surmonter ces défis grâce à la miniaturisation des technologies, à une meilleure accessibilité financière et à des initiatives visant à améliorer la capacité des laboratoires et la formation de la main-d'œuvre sera essentiel pour une croissance soutenue du marché de la détection des agents pathogènes.

Portée du marché de la détection des agents pathogènes

Le marché est segmenté sur la base du type, de la consistance, du milieu de culture, du type de contaminant, du nombre total, de la technologie, du type de client, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Le marché de la détection des agents pathogènes est segmenté en produits et services. En 2024, le segment des produits a dominé la plus grande part de chiffre d'affaires du marché, avec 62,5 %, grâce à l'utilisation généralisée de kits, d'instruments et de milieux de culture de détection d'agents pathogènes dans les laboratoires cliniques, agroalimentaires et environnementaux. Ces produits fournissent des résultats rapides, fiables et hautement reproductibles, essentiels à une surveillance efficace des épidémies et au respect de la réglementation. Les laboratoires s'appuient fortement sur ces solutions pour améliorer leur efficacité opérationnelle et minimiser les erreurs manuelles, tandis que l'intégration aux systèmes automatisés optimise la cadence des tests. Les avancées technologiques continues en matière de détection multiplex et de produits de diagnostic au point de service renforcent encore la position de leader du segment. De plus, les initiatives gouvernementales et les investissements du secteur privé dans les infrastructures de diagnostic soutiennent fortement la croissance du marché, consolidant ainsi la domination du segment.

Le segment des services devrait connaître le TCAC le plus rapide, soit 19,8 % entre 2025 et 2032, grâce à l'externalisation croissante des tests de pathogènes auprès de laboratoires spécialisés. Ces services, qui offrent des analyses expertes, des tests à haut débit et le respect de normes réglementaires strictes, sont attractifs pour les industries, les instituts de recherche et les organisations gouvernementales. La demande croissante de tests tiers, notamment dans les domaines de la sécurité alimentaire, de la surveillance environnementale et du diagnostic clinique, favorise leur adoption rapide. Les services permettent également aux petits laboratoires ou aux organisations dépourvues d'infrastructures avancées d'accéder à des solutions de tests sophistiquées, stimulant ainsi leur potentiel de croissance.

- Par cohérence

Sur la base d'une certaine cohérence, le marché de la détection des agents pathogènes est segmenté en milieux solides et milieux liquides. Le segment des milieux liquides a dominé la plus grande part de marché, avec 54,3 % de chiffre d'affaires en 2024, grâce à sa capacité d'adaptation à un large éventail d'agents pathogènes et à sa compatibilité avec les systèmes de détection automatisés. Les milieux liquides sont largement privilégiés dans les laboratoires cliniques, agroalimentaires et environnementaux pour leur flux de travail rapide, leur grande reproductibilité et leur intégration transparente aux plateformes à haut débit. Les innovations continues en matière d'enrichissement sélectif et de formulations de nutriments renforcent encore l'attrait de ce segment. Les approbations réglementaires et les protocoles standardisés font des milieux liquides un choix fiable et fiable pour les applications critiques de détection des agents pathogènes.

Le segment des milieux solides devrait connaître le TCAC le plus rapide, soit 18,5 %, entre 2025 et 2032, soutenu par la demande croissante de plaques de gélose pré-préparées et de milieux chromogènes, tant en laboratoire que sur le terrain. Les milieux solides permettent la confirmation visuelle de la croissance des agents pathogènes, la différenciation des colonies et la réalisation d'études de recherche détaillées, essentielles aux enquêtes épidémiologiques et à la surveillance épidémiologique. Leur adoption est également favorisée par des formats économiques, prêts à l'emploi, faciles à stocker et à transporter. Les laboratoires et les instituts de recherche font de plus en plus confiance aux milieux solides pour leur robustesse et leur polyvalence dans divers scénarios de tests.

- Par Culture Media

En fonction des milieux de culture, le marché de la détection des agents pathogènes est segmenté en milieux de composition chimique et milieux synthétiques. Le segment « Composition chimique » a dominé le marché avec une part de chiffre d'affaires de 57,8 % en 2024, grâce à ses formulations standardisées qui assurent une croissance reproductible et précise des agents pathogènes. Ce segment est largement utilisé dans les tests alimentaires, cliniques et environnementaux pour garantir la conformité aux normes réglementaires. Les laboratoires privilégient les milieux chimiques en raison de leur fiabilité, de leur long historique de validation et de leur compatibilité avec les flux de travail traditionnels et automatisés. Les progrès réalisés dans les formulations de milieux sélectifs et différentiels ont encore renforcé la domination de ce segment en permettant une détection précise des agents pathogènes ciblés.

Le segment des milieux synthétiques devrait connaître le TCAC le plus rapide, soit 21,2 %, entre 2025 et 2032, grâce à la demande croissante de milieux chimiquement définis. Les milieux synthétiques permettent une croissance précise des agents pathogènes sans interférence de composants non définis, ce qui les rend idéaux pour les tests microbiologiques et moléculaires de haute précision. Leur adoption est d'autant plus stimulée par l'utilisation croissante de formulations synthétiques dans les laboratoires de recherche universitaires et industriels. Les laboratoires apprécient les milieux synthétiques pour leur homogénéité, leur reproductibilité et leur adéquation aux études avancées de détection des agents pathogènes.

- Par type de contaminant

En fonction du type de contaminant, le marché de la détection des agents pathogènes est segmenté en Salmonella, E. coli, Listeria, Campylobacter, Clostridium perfringens, Pseudomonas, Cronobacter, Coliformes, Legionella et autres. Le segment Salmonella a dominé la plus grande part de chiffre d'affaires du marché, avec 21,5 % en 2024, en raison de sa forte prévalence lors des épidémies d'origine alimentaire et d'une surveillance réglementaire stricte. Les solutions de détection des agents pathogènes ciblant Salmonella sont largement adoptées dans les unités de transformation des aliments, les diagnostics cliniques et les systèmes de surveillance environnementale afin de prévenir la contamination et les épidémies. Les systèmes de détection rapide et les plateformes de tests automatisés renforcent encore la domination de ce segment. La croissance de ce segment est portée par une sensibilisation accrue des consommateurs à la sécurité, des exigences de conformité strictes et la nécessité de mesures efficaces de prévention de la contamination.

Le segment Listeria devrait connaître le TCAC le plus rapide, soit 20,7 %, entre 2025 et 2032, en raison de l'augmentation des risques de contamination des aliments prêts à consommer et du durcissement des réglementations en matière de sécurité alimentaire. Les tests de dépistage de Listeria ont pris une importance considérable en raison de leur impact potentiel sur la santé publique et du coût économique élevé des rappels de produits. Les progrès des techniques de détection moléculaire, des immuno-essais et des kits de dépistage au point de service ont accéléré l'identification rapide de Listeria, facilitant ainsi les interventions rapides. Ce segment est également soutenu par son adoption croissante dans le cadre de la surveillance de la sécurité alimentaire, des applications de recherche et des initiatives de conformité réglementaire.

- Par nombre total

Sur la base du nombre total, le marché de la détection des agents pathogènes est segmenté en organismes d'altération, levures et moisissures, et autres. Le segment des organismes d'altération a dominé la plus grande part de chiffre d'affaires du marché, avec 49,6 % en 2024, grâce au rôle essentiel du contrôle de la qualité dans l'industrie agroalimentaire. La détection des organismes d'altération garantit la sécurité des produits, minimise le gaspillage et contribue au respect des normes réglementaires strictes. Les laboratoires s'appuient de plus en plus sur des systèmes automatisés et l'intégration avec les systèmes de gestion de l'information de laboratoire (LIMS) pour améliorer l'efficacité et la précision des données. Ce segment bénéficie des avancées technologiques en matière de kits de détection rapide et d'outils de dépistage à haut débit, permettant une identification rapide des contaminations. La demande mondiale croissante de consommables sûrs et de haute qualité renforce encore sa domination sur le marché.

Le segment des levures et moisissures devrait connaître le TCAC le plus rapide, soit 18,9 % entre 2025 et 2032, grâce à la demande croissante de détection dans les produits laitiers, les boissons et les produits pharmaceutiques. L'identification précoce de la contamination fongique permet de prévenir la détérioration, de prolonger la durée de conservation des produits et de maintenir la conformité réglementaire. Des outils moléculaires rapides, des kits innovants et des flux de travail automatisés facilitent une détection précise. Les laboratoires et les unités de fabrication adoptent ces solutions pour sécuriser les lignes de production et garantir la sécurité des consommateurs. La sensibilisation croissante au contrôle qualité et la prévalence croissante de la contamination fongique dans les aliments transformés stimulent la croissance du marché dans ce segment.

- Par technologie

Sur le plan technologique, le marché de la détection des agents pathogènes est segmenté en tests rapides, traditionnels et autres tests moléculaires. Le segment des tests rapides a dominé la plus grande part de marché, avec 56,4 % de chiffre d'affaires en 2024, grâce à sa capacité à fournir des résultats précis dans des délais courts pour les applications cliniques, alimentaires et environnementales. Les tests rapides permettent des interventions rapides, un dépistage à haut débit et la prévention des épidémies liées aux agents pathogènes. Les laboratoires bénéficient de kits conviviaux et de systèmes automatisés qui réduisent les erreurs manuelles et améliorent la productivité. Ce segment est largement privilégié en raison de sa rentabilité, de sa simplicité d'utilisation et de sa compatibilité avec les tests sur site et en laboratoire. L'innovation continue dans les immunoessais et les tests à flux latéral renforce son adoption.

Le segment des tests moléculaires devrait connaître le TCAC le plus rapide, soit 22,1 % entre 2025 et 2032, grâce aux progrès de la PCR, du séquençage de nouvelle génération et des technologies de biocapteurs. Les tests moléculaires offrent une sensibilité et une spécificité élevées, ainsi qu'une identification rapide des agents pathogènes de faible activité, essentiels pour les infections émergentes et les applications de recherche. La croissance est stimulée par les investissements croissants dans la R&D diagnostique, l'adoption croissante de ces tests par les laboratoires universitaires et industriels, et la nécessité de tests conformes à la réglementation. L'intégration des tests moléculaires aux plateformes automatisées améliore encore le rendement et la précision, positionnant ce segment pour une forte expansion du marché.

- Par type de client

En fonction du type de clientèle, le marché de la détection des agents pathogènes est segmenté en laboratoires de services, industries et organisations gouvernementales/à but non lucratif. Le segment Industrie a dominé la plus grande part de chiffre d'affaires du marché, avec 51,2 % en 2024, grâce aux besoins importants en tests d'agents pathogènes dans les secteurs agroalimentaire, pharmaceutique et biotechnologique. Les industries s'appuient de plus en plus sur des protocoles validés, des systèmes à haut débit et l'automatisation pour garantir la sécurité et la conformité réglementaire. Le contrôle qualité régulier, l'optimisation des processus et la prévention de la contamination sont des facteurs clés d'adoption. La sensibilisation croissante des consommateurs à la sécurité des produits et au contrôle réglementaire renforce encore sa domination. Ce segment est renforcé par les avancées technologiques en matière de détection rapide et d'outils moléculaires, permettant des interventions rapides.

Le segment des organisations gouvernementales et à but non lucratif devrait connaître le TCAC le plus rapide, soit 19,4 % entre 2025 et 2032, grâce aux initiatives de surveillance de la santé publique, de suivi des épidémies et aux programmes financés par les pouvoirs publics. L'augmentation du financement de la prévention des maladies, l'accent mis sur la réglementation et les initiatives de sécurité publique favorisent une adoption rapide. Les laboratoires gouvernementaux et les ONG exploitent des outils avancés de détection des agents pathogènes pour améliorer la précision des données et le suivi épidémiologique. Les collaborations avec des centres de recherche universitaires et industriels accélèrent encore la croissance de ce segment.

- Par application

En fonction des applications, le marché de la détection des agents pathogènes est segmenté en diagnostic, pathologie, médecine légale, recherche clinique et découverte de médicaments. Le segment du diagnostic a dominé la plus grande part de chiffre d'affaires du marché, avec 55,3 % en 2024, grâce à l'importance croissante de la détection précoce des agents pathogènes pour les soins de santé préventifs et la sécurité alimentaire. Les applications diagnostiques sont essentielles pour intervenir rapidement, contrôler les épidémies et garantir la conformité réglementaire dans les secteurs des tests cliniques, environnementaux et alimentaires. Les innovations technologiques en matière de tests rapides, d'analyses à haut débit et de plateformes moléculaires soutiennent l'adoption de ce segment. Les laboratoires et les industries s'appuient de plus en plus sur le diagnostic pour maintenir les normes de sécurité, améliorer l'efficacité opérationnelle et optimiser la qualité des produits. La sensibilisation croissante des consommateurs à la détection précoce et aux mesures préventives renforce le leadership du marché.

Le segment de la recherche clinique devrait connaître le TCAC le plus rapide, soit 21,6 % entre 2025 et 2032, grâce à l'augmentation des investissements en R&D sur les agents pathogènes émergents, le développement de médicaments et les technologies de détection avancées. Les laboratoires de recherche universitaires et industriels adoptent des outils de détection moléculaire et rapide pour accélérer l'innovation et garantir une identification précise des agents pathogènes. Le développement de collaborations entre instituts de recherche, laboratoires pharmaceutiques et agences gouvernementales stimule l'adoption de ces outils. L'accent mis sur le développement de nouvelles thérapies, de vaccins et de stratégies préventives stimule également la croissance du segment. L'expansion des programmes de recherche sur les marchés émergents contribue également à la hausse du TCAC.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la détection des agents pathogènes est segmenté en laboratoires de pathologie, centres de diagnostic, hôpitaux, sociétés de biotechnologie, laboratoires pharmaceutiques, banques de cultures, tours de refroidissement, banques de sang, etc. En 2024, le segment des laboratoires de pathologie a dominé la plus grande part de chiffre d'affaires du marché, avec 47,5 %, grâce à ses équipements de pointe, sa main-d'œuvre qualifiée et sa grande capacité de test. Ces laboratoires proposent des solutions complètes de détection des agents pathogènes aux hôpitaux, aux instituts de recherche et aux clients commerciaux. L'adoption de ces solutions repose sur des tests à haut débit, des flux de travail automatisés et le respect des normes réglementaires. L'intégration aux systèmes de gestion des données garantit l'exactitude et la rapidité des rapports. Des investissements continus dans des technologies et des infrastructures de pointe renforcent le leadership du segment.

Le segment des centres de diagnostic devrait connaître le TCAC le plus rapide, soit 20,2 % entre 2025 et 2032, grâce à l'externalisation croissante des tests d'agents pathogènes et au développement des laboratoires indépendants. Les centres de diagnostic offrent des solutions de dépistage flexibles, économiques et rapides aux populations urbaines et semi-urbaines. L'adoption croissante de méthodes de détection moléculaire et rapide permet d'obtenir des résultats précis et rapides. Ces centres sont privilégiés pour leur accessibilité, leurs services de dépistage spécialisés et leur évolutivité. La sensibilisation et la demande croissantes en matière de tests décentralisés accélèrent encore la croissance du segment.

- Par canal de distribution

En fonction du canal de distribution, le marché de la détection des agents pathogènes est segmenté entre les appels d'offres directs et la vente au détail. Le segment des appels d'offres directs a dominé la plus grande part de chiffre d'affaires du marché, avec 53,1 % en 2024, grâce aux achats en gros effectués par les hôpitaux, les industries et les agences gouvernementales pour des tests d'agents pathogènes à haut volume. Ce canal garantit la fiabilité, la continuité de l'approvisionnement et le respect des exigences réglementaires. Des contrats à long terme, une logistique efficace et une qualité constante des produits renforcent l'adoption. Les grandes organisations privilégient les appels d'offres directs pour des opérations rentables et à forte capacité. Ce segment bénéficie également de stratégies d'achat centralisées et de solides relations avec les fournisseurs.

Le segment de la vente au détail devrait connaître le TCAC le plus rapide, soit 18,7 %, entre 2025 et 2032, grâce à la demande croissante de kits de détection d'agents pathogènes prêts à l'emploi, adaptés aux petits laboratoires, à la recherche universitaire et aux applications sur le terrain. Les circuits de distribution offrent commodité, accessibilité et prix abordables aux utilisateurs disposant de capacités d'approvisionnement limitées. Les formats prêts à l'emploi réduisent le temps de configuration, simplifient les flux de travail et permettent d'obtenir des résultats rapides. L'adoption de ces solutions est également soutenue par la présence croissante de solutions de diagnostic dans les zones décentralisées et les marchés émergents. Les améliorations technologiques apportées aux kits et réactifs conviviaux renforcent la croissance du marché.

Analyse régionale du marché de la détection des agents pathogènes

- L'Amérique du Nord a dominé le marché de la détection des agents pathogènes, avec une part de chiffre d'affaires de 32,5 % en 2024, grâce à une infrastructure de santé de pointe, de solides activités de R&D, l'adoption précoce de nouvelles technologies de diagnostic et des politiques de remboursement avantageuses. Les États-Unis restent le principal contributeur de la région, enregistrant une croissance substantielle grâce à l'adoption de plateformes innovantes de détection moléculaire, immunologique et rapide dans les hôpitaux, les instituts de recherche et les laboratoires de diagnostic.

- Les consommateurs et les institutions de la région apprécient grandement la précision, la rapidité et la fiabilité des systèmes avancés de détection des agents pathogènes, qui permettent un diagnostic précoce et une gestion efficace des épidémies.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, un écosystème médical technologiquement avancé et un soutien gouvernemental fort pour la surveillance et le contrôle des maladies infectieuses, faisant de la détection des agents pathogènes un élément essentiel dans les applications cliniques et de recherche.

Aperçu du marché américain de la détection des agents pathogènes

Le marché américain de la détection des agents pathogènes a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption rapide des plateformes de diagnostic avancées et à l'augmentation des investissements dans les technologies de santé. Les hôpitaux et les instituts de recherche privilégient de plus en plus l'identification rapide et précise des agents pathogènes pour une gestion efficace des maladies. L'importance croissante accordée à l'automatisation des laboratoires, aux tests multiplex et à l'intégration aux systèmes d'information hospitaliers stimule encore davantage le secteur de la détection des agents pathogènes. De plus, le soutien réglementaire et les politiques de remboursement continuent de favoriser l'expansion des tests de diagnostic avancés dans les établissements cliniques et de recherche.

Aperçu du marché européen de la détection des agents pathogènes

Le marché européen de la détection des agents pathogènes devrait connaître une croissance TCAC substantielle tout au long de la période de prévision, principalement portée par des réglementations sanitaires strictes et le besoin croissant de diagnostics précis des maladies infectieuses. L'augmentation des investissements dans les infrastructures de laboratoire et les mises à niveau technologiques favorise l'adoption de systèmes de détection avancés. Les établissements de santé européens se concentrent également sur les diagnostics rapides et les stratégies d'intervention précoce, ce qui alimente la croissance du marché. La région connaît une expansion significative des hôpitaux, des laboratoires de diagnostic et des centres de recherche.

Aperçu du marché britannique de la détection des agents pathogènes

Le marché britannique de la détection des agents pathogènes devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'intensification des initiatives gouvernementales en matière de surveillance des maladies et à l'amélioration des réseaux de laboratoires. La sensibilisation croissante aux maladies infectieuses et la demande de diagnostics précoces et précis encouragent les professionnels de santé à adopter des plateformes de détection avancées. La robustesse des infrastructures de santé et le dynamisme de l'écosystème de recherche du pays devraient continuer de stimuler la croissance du marché.

Aperçu du marché allemand de la détection des agents pathogènes

Le marché allemand de la détection des agents pathogènes devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation accrue à la gestion des maladies infectieuses et des investissements croissants dans les technologies de la santé. L'infrastructure de santé allemande bien développée, associée à l'importance accordée à la recherche et à l'innovation, favorise l'adoption de solutions avancées de détection des agents pathogènes. Les hôpitaux, les laboratoires de diagnostic et les instituts de recherche s'appuient de plus en plus sur des plateformes de diagnostic de haute précision pour garantir l'identification et le traitement rapides des infections.

Aperçu du marché de la détection des agents pathogènes en Asie-Pacifique

Le marché de la détection des agents pathogènes en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision (2025-2032), porté par l'urbanisation croissante, l'accès accru aux soins de santé, l'expansion des réseaux de laboratoires et la sensibilisation croissante au diagnostic des maladies infectieuses dans les économies émergentes comme la Chine, le Japon et l'Inde. L'augmentation des revenus disponibles dans la région et les initiatives gouvernementales en matière de surveillance des maladies et de préparation aux épidémies accélèrent encore l'adoption de ces technologies.

Aperçu du marché japonais de la détection des agents pathogènes

Le marché japonais de la détection des agents pathogènes connaît un essor considérable grâce à son écosystème de santé de haute technologie, à son urbanisation rapide et à l'importance accordée à la prévention des maladies et au diagnostic précoce. Les professionnels de santé adoptent de plus en plus de systèmes avancés de détection moléculaire, immunologique et rapide. Le vieillissement de la population et l'importance croissante accordée à une gestion proactive des soins de santé favorisent l'expansion du marché, tant en milieu clinique qu'en recherche.

Aperçu du marché chinois de la détection des agents pathogènes

En 2024, le marché chinois de la détection des agents pathogènes représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'augmentation des investissements dans les infrastructures de santé. Les hôpitaux, les laboratoires de diagnostic et les centres de recherche adoptent des plateformes de détection avancées pour répondre à la demande croissante d'identification rapide et précise des agents pathogènes. Les initiatives gouvernementales favorisant la préparation aux épidémies, les programmes de surveillance des maladies et le développement de technologies de diagnostic nationales sont des facteurs clés de la croissance du marché en Chine.

Part de marché de la détection des agents pathogènes

L'industrie de la détection des agents pathogènes est principalement dirigée par des entreprises bien établies, notamment :

- Merck KGaA (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- BIOMÉRIEUX (France)

- Agilent Technologies, Inc. (États-Unis)

- BD (États-Unis)

- SGS Société Générale de Surveillance SA (Suisse)

- Veritas (Inde)

- Intertek Group plc (Royaume-Uni)

- Eurofins Scientifique (Luxembourg)

- Mérieux NutriSciences (France)

- ifp-labs GmbH (Allemagne)

- Microbac Laboratories, Inc. (États-Unis)

- FoodChain ID Group (États-Unis)

- AsureQuality (Nouvelle-Zélande)

- Campden BRI (Royaume-Uni)

- ANGLE plc (Royaume-Uni)

Derniers développements sur le marché mondial de la détection des agents pathogènes

- En septembre 2024, Roche Diagnostics a lancé le test cobas Respiratory flex, le premier à utiliser sa nouvelle technologie TAGS (génération de signaux activée par la température). Cette avancée permet la détection simultanée de jusqu'à 15 agents pathogènes en un seul test PCR, améliorant ainsi le diagnostic moléculaire à haut débit des infections respiratoires.

- En décembre 2024, des chimistes de l'Université d'Albany ont mis au point un test rapide de détection des salmonelles utilisant une bandelette de papier qui change de couleur en présence du génome bactérien. Cette innovation permet un dépistage rapide des salmonelles dans les produits alimentaires, réduisant ainsi le temps de détection de plusieurs jours à quelques heures.

- En octobre 2024, Bioeureka, en collaboration avec Mila, a lancé une application de reconnaissance des agents pathogènes basée sur l'IA, conçue pour les laboratoires. Cette solution portable s'appuie sur l'apprentissage automatique pour identifier les agents pathogènes rapidement et avec précision, et vise à devenir un outil standard dans les laboratoires de microbiologie du monde entier.

- En août 2025, des chercheurs ont souligné le rôle du séquençage métagénomique de nouvelle génération (mNGS) dans la détection des agents pathogènes. L'intégration de l'IA au mNGS facilite l'identification de nouveaux agents pathogènes, améliorant ainsi les capacités de réponse aux épidémies et la surveillance épidémiologique.

- En mars 2025, le Laboratoire national d'Oak Ridge (ORNL) a lancé l'instrumentation BOVC (composés volatils bio-optiques), capable de détecter des composés organiques volatils spécifiques émis par les plantes et les agents pathogènes. Cette technologie offre une méthode non invasive d'identification précoce des maladies des plantes, transformant potentiellement la surveillance des agents pathogènes agricoles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.