Global Pathological Examination Market

Taille du marché en milliards USD

TCAC :

%

USD

468.79 Million

USD

1,316.75 Million

2025

2033

USD

468.79 Million

USD

1,316.75 Million

2025

2033

| 2026 –2033 | |

| USD 468.79 Million | |

| USD 1,316.75 Million | |

| % | |

|

Segmentation du marché mondial des examens pathologiques, par type (pathologie numérique et pathologie traditionnelle), service (anatomopathologie, pathologie chirurgicale, cytopathologie et pathologie clinique), application (appareil digestif et autres applications) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des examens pathologiques

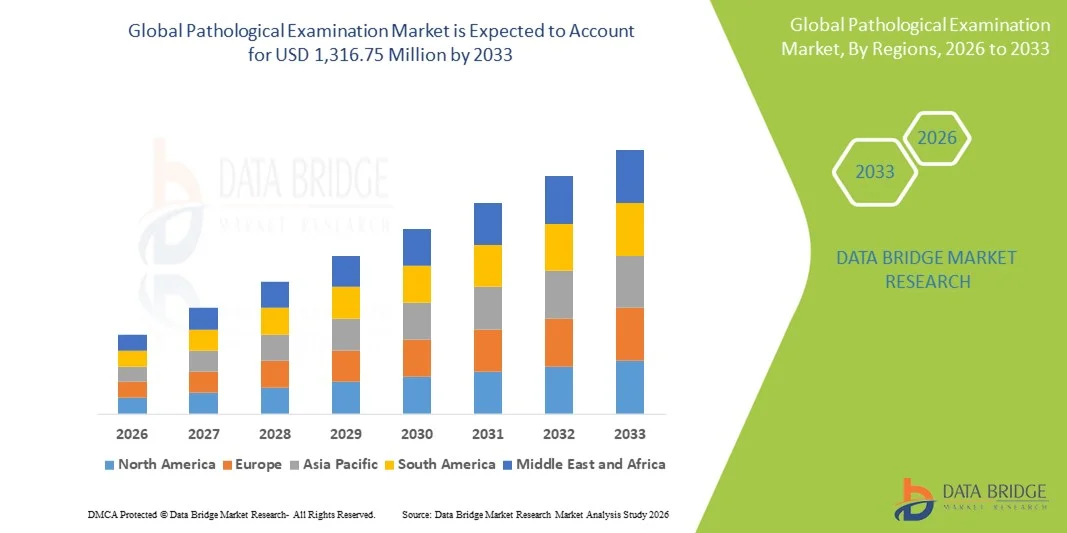

- Le marché mondial des examens pathologiques était évalué à 468,79 millions de dollars américains en 2025 et devrait atteindre 1 316,75 millions de dollars américains d’ici 2033 , avec un TCAC de 13,78 % au cours de la période de prévision.

- L'expansion du marché est principalement due à la prévalence croissante des maladies chroniques, du cancer et des maladies infectieuses, ainsi qu'à la dépendance accrue aux diagnostics de laboratoire pour une détection précise des maladies et la planification des traitements.

- De plus, les progrès constants des technologies de diagnostic, l'automatisation des laboratoires d'anatomopathologie et la demande croissante de diagnostics précoces et précis dans les hôpitaux, les laboratoires de diagnostic et les instituts de recherche positionnent les examens anatomopathologiques comme une pierre angulaire des soins de santé modernes, accélérant ainsi considérablement la croissance du marché.

Analyse du marché des examens pathologiques

- Les examens pathologiques, qui comprennent l'analyse en laboratoire des tissus, du sang et des liquides biologiques pour le diagnostic et le suivi des maladies, sont de plus en plus essentiels aux systèmes de santé modernes en raison de leur rôle central dans le dépistage précoce, le diagnostic précis et la planification personnalisée des traitements, que ce soit dans les hôpitaux, les laboratoires de diagnostic ou les établissements de recherche.

- La demande croissante de services d'examens pathologiques est principalement due à l'augmentation de la prévalence mondiale des maladies chroniques, du cancer, des maladies infectieuses et des troubles liés au mode de vie, ainsi qu'à une sensibilisation accrue aux soins de santé préventifs et aux tests diagnostiques de routine.

- L'Amérique du Nord a dominé le marché des examens pathologiques avec la plus grande part de revenus (38,6 %) en 2025, grâce à une infrastructure de soins de santé bien établie, des volumes élevés de tests de diagnostic, des cadres de remboursement favorables et une forte adoption des technologies de laboratoire avancées. Les États-Unis ont connu une croissance significative dans les domaines du diagnostic moléculaire, de l'histopathologie et des tests compagnons.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des examens pathologiques au cours de la période de prévision, grâce à un accès élargi aux soins de santé, une urbanisation rapide, l'augmentation des dépenses de santé et la hausse des investissements dans les infrastructures de laboratoires de diagnostic dans les économies émergentes telles que la Chine et l'Inde.

- Le segment de la pathologie clinique a dominé le marché des examens pathologiques avec une part de marché de 45,8 % en 2025, grâce à son utilisation intensive dans les tests de diagnostic de routine et à son rôle crucial dans le dépistage, le suivi et l'évaluation des traitements des maladies.

Portée du rapport et segmentation du marché des examens pathologiques

|

Attributs |

Analyses pathologiques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des examens pathologiques

Progrès rapides de la pathologie numérique et assistée par l'IA

- L'adoption croissante de la pathologie numérique et des outils de diagnostic basés sur l'intelligence artificielle (IA) constitue une tendance majeure et en pleine accélération sur le marché mondial des examens pathologiques. Ces outils transforment les flux de travail traditionnels, fondés sur l'analyse de lames, en systèmes de diagnostic hautement performants et axés sur les données, au sein des hôpitaux et des laboratoires d'analyse.

- Par exemple, des plateformes d'analyse d'images basées sur l'IA sont intégrées aux flux de travail en pathologie afin d'aider les pathologistes à détecter les cellules cancéreuses, à classer les tumeurs et à identifier les anomalies subtiles sur les lames histopathologiques avec une rapidité et une cohérence accrues.

- L'intégration de l'IA dans les examens pathologiques permet des fonctionnalités telles que la numérisation automatisée des lames, la reconnaissance de formes et l'aide à la décision, contribuant ainsi à réduire les erreurs de diagnostic et la variabilité inter-observateurs. Par exemple, certains algorithmes d'IA peuvent signaler les zones suspectes sur les images de lames entières, permettant aux pathologistes de se concentrer sur les zones à haut risque et d'améliorer la précision du diagnostic.

- L'utilisation croissante des plateformes de pathologie numérique facilite également le diagnostic à distance et la télépathologie, permettant aux spécialistes d'examiner des cas situés dans différentes régions géographiques et contribuant à des délais d'exécution plus rapides pour les cas de diagnostic complexes.

- Cette transition vers des flux de travail en pathologie numérisés et assistés par l'IA transforme les opérations de laboratoire en améliorant la productivité, la standardisation et l'évolutivité. Par conséquent, les laboratoires de diagnostic et les hôpitaux investissent de plus en plus dans des logiciels de pathologie avancés, des scanners et des systèmes de gestion de données basés sur le cloud.

- La demande de solutions d'examen pathologique intelligentes et automatisées est en constante augmentation sur les marchés de la santé développés et émergents, les prestataires privilégiant la précision diagnostique, l'efficacité des flux de travail et la prise de décision clinique rapide.

Dynamique du marché des examens pathologiques

Conducteur

Augmentation de la charge de morbidité et demande croissante de diagnostic précoce

- La prévalence croissante des maladies chroniques, des cancers, des maladies infectieuses et des affections liées à l'âge, conjuguée à l'importance accrue accordée au diagnostic précoce et précis, est un facteur majeur alimentant la demande de services d'examens pathologiques dans le monde entier.

- Par exemple, l'augmentation de l'incidence mondiale du cancer a considérablement accru le nombre de biopsies, d'examens histopathologiques et cytologiques, rendant ces examens indispensables à la confirmation du diagnostic, à la stadification et à la planification du traitement.

- Avec l'évolution des systèmes de santé vers une médecine préventive et personnalisée, les analyses pathologiques jouent un rôle crucial dans le dépistage, l'évaluation des risques et le choix du traitement, entraînant une utilisation accrue dans les hôpitaux et les laboratoires de diagnostic.

- De plus, le développement des infrastructures de santé, l'amélioration de l'accès aux services de diagnostic et la sensibilisation accrue des populations aux questions de santé contribuent à l'augmentation du nombre de tests effectués dans les régions urbaines et semi-urbaines.

- La dépendance croissante des cliniciens à l'égard des preuves issues des analyses de laboratoire pour la prise de décision clinique, ainsi que les progrès réalisés dans le domaine des tests moléculaires et génétiques, continuent de stimuler fortement la croissance du marché des examens pathologiques.

Retenue/Défi

Coût élevé des tests avancés et pénurie de main-d'œuvre qualifiée

- Le coût élevé associé aux examens pathologiques avancés, notamment les diagnostics moléculaires, les tests génétiques et les systèmes de pathologie numérique, constitue un obstacle majeur à l'expansion du marché, en particulier dans les contextes sensibles aux coûts et à faibles ressources.

- Par exemple, la mise en œuvre de plateformes de pathologie basées sur l'IA et d'équipements de laboratoire automatisés nécessite des investissements importants, ce qui peut limiter leur adoption par les petits et moyens laboratoires de diagnostic.

- De plus, la pénurie de pathologistes qualifiés et de techniciens de laboratoire formés dans plusieurs régions peut entraîner une augmentation de la charge de travail, des délais d'exécution plus longs et des goulots d'étranglement dans le diagnostic, limitant ainsi l'évolutivité du service.

- La variabilité des cadres réglementaires, des normes d'accréditation et des exigences de contrôle de la qualité d'un pays à l'autre complique davantage les opérations des laboratoires et augmente les coûts de mise en conformité pour les prestataires de services de pathologie.

- Relever ces défis grâce à des programmes de formation de la main-d'œuvre, des solutions de diagnostic rentables, des politiques réglementaires normalisées et des structures de remboursement des soins de santé favorables sera essentiel pour assurer une croissance durable et un accès équitable aux services d'examens pathologiques à l'échelle mondiale.

Étendue du marché des examens pathologiques

Le marché est segmenté en fonction du type, du service et de l'application.

- Par type

Le marché mondial des examens pathologiques est segmenté, selon le type d'examen, en pathologie numérique et pathologie traditionnelle. En 2025, la pathologie traditionnelle dominait le marché, générant la plus grande part de revenus grâce à son utilisation bien établie dans les hôpitaux et les laboratoires de diagnostic du monde entier. La pathologie conventionnelle, basée sur la microscopie, demeure la référence pour les examens de routine en histopathologie, cytologie et pathologie chirurgicale, en raison de sa fiabilité diagnostique éprouvée et de sa large acceptation par les pathologistes. De nombreux établissements de santé, notamment dans les régions en développement et celles où les coûts sont un facteur déterminant, continuent de privilégier la pathologie traditionnelle en raison de ses faibles exigences initiales en matière d'infrastructure et de la familiarité avec les flux de travail établis. Par ailleurs, les autorisations réglementaires et les recommandations cliniques de plusieurs pays restent principalement alignées sur les méthodes de pathologie traditionnelle. La disponibilité importante de professionnels qualifiés et de procédures standardisées contribue également à la domination de ce segment.

Le segment de la pathologie numérique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par les progrès technologiques rapides et l'adoption croissante de solutions de diagnostic basées sur l'IA. La pathologie numérique permet l'imagerie de lames entières, le partage de cas à distance et l'intégration d'analyses avancées, améliorant considérablement l'efficacité des flux de travail et la précision du diagnostic. La demande croissante de télépathologie, notamment dans les régions confrontées à une pénurie de pathologistes qualifiés, accélère l'adoption des plateformes numériques. Par ailleurs, l'augmentation des investissements des hôpitaux et des laboratoires de diagnostic dans l'automatisation et la gestion des données dans le cloud soutient la croissance du segment. Le rôle croissant de la pathologie numérique dans la recherche, l'enseignement et la médecine de précision renforce encore sa forte trajectoire de croissance.

- Par service

Le marché des examens pathologiques est segmenté, selon le type de service, en anatomopathologie, pathologie chirurgicale, cytopathologie et biologie clinique. En 2025, le segment de la biologie clinique dominait le marché avec une part de 45,8 %, grâce à son utilisation intensive dans les analyses diagnostiques de routine telles que l'hématologie, la biochimie clinique, l'immunologie et la microbiologie. Les services de biologie clinique sont essentiels au dépistage, au suivi et à l'évaluation des traitements pour un large éventail de pathologies. Le volume important d'analyses sanguines et urinaires réalisées en routine dans les hôpitaux et les laboratoires de diagnostic contribue significativement à la position dominante de ce segment en termes de revenus. Par ailleurs, l'importance croissante accordée à la prévention et aux bilans de santé réguliers continue de stimuler la demande de services de biologie clinique. L'évolutivité et l'automatisation des laboratoires de biologie clinique favorisent également leur adoption à grande échelle.

Le segment de l'anatomopathologie devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de l'augmentation de l'incidence des cancers et des maladies chroniques nécessitant un diagnostic tissulaire. L'anatomopathologie joue un rôle crucial dans l'identification, la classification et la stadification des tumeurs, ce qui la rend indispensable aux soins oncologiques. L'adoption croissante de techniques avancées telles que l'immunohistochimie et la pathologie moléculaire améliore la précision diagnostique dans ce segment. L'intégration de la pathologie numérique et des outils d'intelligence artificielle dans les flux de travail en anatomopathologie contribue à améliorer l'efficacité et à réduire les délais d'exécution. La demande croissante de médecine personnalisée et de thérapies ciblées accélère également la croissance de ce segment.

- Sur demande

Selon l'application, le marché des examens pathologiques se divise en deux segments : les examens du système digestif et les autres applications. Ce dernier segment a dominé le marché en 2025, couvrant un large éventail de domaines diagnostiques, notamment les affections respiratoires, génito-urinaires, mammaires, cutanées et hématologiques. L'étendue de ce segment se traduit par des volumes d'analyses constamment élevés dans les hôpitaux et les laboratoires de diagnostic. La prévalence croissante des maladies liées au mode de vie, des infections et des pathologies liées à l'âge contribue significativement à la demande dans cette catégorie. Par ailleurs, la réalisation systématique d'examens pathologiques pour plusieurs systèmes organiques lors des bilans de santé généraux soutient une croissance soutenue. La diversité des applications garantit des revenus stables et renforce la position dominante de ce segment.

Le segment des organes digestifs devrait enregistrer la croissance la plus rapide au cours de la période de prévision, sous l'effet de l'augmentation de l'incidence des troubles gastro-intestinaux, des maladies hépatiques et des cancers du tube digestif. La sensibilisation accrue au dépistage précoce de pathologies telles que le cancer colorectal et les maladies inflammatoires de l'intestin stimule la demande de biopsies et d'examens histopathologiques. Les progrès des techniques de biopsie endoscopique et de diagnostic moléculaire améliorent la précision du diagnostic des maladies des organes digestifs. Par ailleurs, l'évolution des modes de vie, les habitudes alimentaires et le vieillissement de la population contribuent à une prévalence plus élevée de ces maladies. L'ensemble de ces facteurs positionne le segment des organes digestifs comme un moteur de croissance clé du marché des examens pathologiques.

Analyse régionale du marché des examens pathologiques

- L'Amérique du Nord a dominé le marché des examens pathologiques avec la plus grande part de revenus (38,6 %) en 2025, grâce à une infrastructure de soins de santé bien établie, des volumes élevés de tests de diagnostic, des cadres de remboursement favorables et une forte adoption des technologies de laboratoire avancées. Les États-Unis ont connu une croissance significative dans les domaines du diagnostic moléculaire, de l'histopathologie et des tests compagnons.

- Dans la région, les établissements de santé accordent une importance capitale au dépistage précoce des maladies, à la prévention et à la prise de décision clinique fondée sur des données probantes, ce qui engendre une demande soutenue de services d'examens pathologiques dans les hôpitaux et les laboratoires de diagnostic.

- Cette utilisation généralisée est également favorisée par des politiques de remboursement avantageuses, des dépenses de santé élevées et une forte présence de prestataires de services de diagnostic et de laboratoires de référence bien établis, ce qui positionne les examens pathologiques comme une composante essentielle de la prestation de soins de santé, tant dans le milieu clinique que dans le milieu de recherche.

Aperçu du marché américain des examens pathologiques

Le marché américain des examens pathologiques a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à des volumes élevés de tests diagnostiques, des infrastructures de laboratoire de pointe et une forte priorité accordée au dépistage précoce des maladies. Les professionnels de santé s'appuient de plus en plus sur les services d'anatomopathologie pour le diagnostic du cancer, le suivi des maladies chroniques et le dépistage préventif. L'adoption généralisée du diagnostic moléculaire, de la pathologie numérique et de l'analyse assistée par l'intelligence artificielle contribue également à la croissance du marché. Par ailleurs, des systèmes de remboursement avantageux et la forte présence de grands laboratoires de référence et de centres hospitalo-universitaires continuent de stimuler son expansion.

Aperçu du marché européen des examens pathologiques

Le marché européen des analyses pathologiques devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, principalement sous l'effet de directives cliniques rigoureuses, de protocoles de diagnostic standardisés et d'une demande croissante de diagnostics précis. L'augmentation de la prévalence des cancers et des maladies liées à l'âge, conjuguée au développement des systèmes de santé publique, stimule la demande d'analyses pathologiques. Les établissements de santé européens adoptent de plus en plus les technologies de diagnostic avancées afin d'améliorer l'efficacité et les résultats. Cette croissance est manifeste aussi bien dans les laboratoires hospitaliers que dans les centres de diagnostic privés et les programmes nationaux de dépistage.

Aperçu du marché britannique des examens pathologiques

Le marché britannique des analyses pathologiques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, soutenu par des services de santé performants financés par l'État et une attention accrue portée au diagnostic précoce. L'augmentation de l'incidence du cancer et les initiatives nationales de dépistage stimulent la demande de services d'histopathologie et de cytopathologie. L'adoption de la pathologie numérique au sein du Service national de santé (NHS) améliore l'efficacité des flux de travail et réduit les délais d'exécution. Par ailleurs, les investissements dans les services de laboratoire centralisés contribuent à la croissance soutenue du marché.

Analyse du marché allemand des examens pathologiques

Le marché allemand des examens pathologiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante et des normes diagnostiques élevées. L'importance accordée en Allemagne à la médecine de précision et à la prise de décision clinique fondée sur des preuves favorise le recours intensif aux services d'anatomopathologie. L'adoption croissante du diagnostic moléculaire et de l'automatisation dans les laboratoires améliore la précision et l'efficacité des diagnostics. L'accent mis par le pays sur l'assurance qualité et la conformité réglementaire renforce encore la demande d'examens pathologiques avancés.

Aperçu du marché des examens pathologiques en Asie-Pacifique

Le marché des analyses pathologiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'amélioration de l'accès aux soins, l'urbanisation rapide et la hausse des dépenses de santé dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue au diagnostic précoce des maladies et la prévalence croissante des maladies chroniques et infectieuses stimulent fortement le volume des analyses. Les investissements publics dans les infrastructures de santé et les services de diagnostic accélèrent la croissance du marché. Par ailleurs, le développement des laboratoires de diagnostic privés améliore l'accès aux services d'anatomopathologie dans toute la région.

Aperçu du marché japonais des examens pathologiques

Le marché japonais des examens pathologiques est en plein essor grâce à un système de santé performant, au vieillissement de la population et à une forte demande de diagnostics précis. L'augmentation de l'incidence des cancers et des maladies liées à l'âge accroît le recours aux services d'anatomopathologie pour un diagnostic précoce et précis. L'adoption massive par le Japon de technologies de laboratoire avancées et de l'automatisation favorise des flux de travail diagnostiques efficaces. Par ailleurs, l'intégration de la pathologie numérique et des tests moléculaires renforce les capacités diagnostiques des laboratoires hospitaliers et de référence.

Aperçu du marché indien des examens pathologiques

Le marché indien des analyses pathologiques représentait une part importante des revenus de la région Asie-Pacifique en 2025, porté par une urbanisation rapide, une classe moyenne en pleine croissance et une sensibilisation accrue aux questions de santé. L'Inde figure parmi les marchés des services de diagnostic connaissant la plus forte croissance, avec une demande croissante de la part des hôpitaux, des laboratoires indépendants et des centres de bilan de santé préventif. Le développement des chaînes de laboratoires privés et l'amélioration des infrastructures contribuent à une meilleure accessibilité des services. Les initiatives gouvernementales visant à renforcer l'accès aux soins et le dépistage précoce des maladies stimulent davantage la croissance du marché en Inde.

Part de marché des examens pathologiques

Le secteur des examens pathologiques est principalement dominé par des entreprises bien établies, notamment :

- 3DHISTECH Ltd. (Hongrie)

- GE Healthcare (États-Unis)

- Olympus Corporation (Japon)

- Laboratoires NeoGenomics, Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Hamamatsu Photonics KK (Japon)

- Proscia, Inc. (États-Unis)

- Ibex Medical Analytics (Israël)

- Visiopharm A/S (Danemark)

- Huron Digital Pathology Inc. (Canada)

- OptraSCAN Inc. (États-Unis)

- Indica Labs (États-Unis)

- Akoya Biosciences Inc. (États-Unis)

- Sectra AB (Suède)

- Imagerie spectrale appliquée (États-Unis)

- Agilus Diagnostics (Inde)

- Leica Biosystems (Allemagne)

- PathAI, Inc. (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

Quels sont les développements récents sur le marché mondial des examens pathologiques ?

- En août 2025, PathAI a étendu l'autorisation de la FDA pour sa plateforme AISight® Dx afin d'y inclure la prise en charge des scanners de lames entières Roche VENTANA DP 200 et DP 600, élargissant ainsi la compatibilité avec les scanners et améliorant l'interopérabilité de la pathologie numérique avec un plus grand nombre d'équipements de laboratoire. Cette extension s'appuie sur le cadre PCCP de la FDA, permettant des mises à jour validées tout en garantissant la conformité réglementaire et en offrant une plus grande flexibilité aux laboratoires d'anatomopathologie qui adoptent des flux de travail numériques.

- En juillet 2025, PathAI a lancé le Precision Pathology Network (PPN), un écosystème inédit de laboratoires d'anatomopathologie numérique s'appuyant sur sa plateforme AISight. Ce réseau permet un accès rapide à de nouveaux outils de pathologie basés sur l'IA, la collaboration autour de données réelles et une intégration accélérée à la recherche clinique. L'initiative vise à élargir l'accès aux diagnostics avancés par IA et à soutenir la production de données probantes pour les programmes cliniques biopharmaceutiques.

- En juin 2025, PathAI a obtenu l'autorisation 510(k) de la FDA (Food and Drug Administration) américaine pour son système de gestion d'images de pathologie numérique AISight® Dx, autorisant son utilisation pour le diagnostic clinique primaire et marquant une étape réglementaire clé pour les flux de travail de pathologie basés sur l'IA en milieu clinique. Le système prend en charge la révision des lames dans le cloud, la gestion intelligente des cas et le diagnostic collaboratif, aidant ainsi les laboratoires à optimiser les délais d'exécution et à améliorer la cohérence des diagnostics.

- En mars 2025, Royal Philips et Ibex Medical Analytics ont étendu leur partenariat afin d'optimiser les flux de travail en pathologie numérique grâce à l'IA. L'IA a été intégrée à la solution IntelliSite Pathology Solution (PIPS) de Philips pour améliorer l'efficacité et la fiabilité des rapports de diagnostic du cancer. Cette collaboration vise à rationaliser les flux de travail en pathologie grâce à une interopérabilité renforcée et à des outils d'IA améliorés pour le diagnostic des cancers de la prostate, du sein et de l'estomac, afin de faciliter des décisions cliniques plus rapides et plus précises.

- En mars 2024, Royal Philips a annoncé une collaboration avec Amazon Web Services (AWS) afin de développer des solutions de pathologie numérique basées sur le cloud, améliorant ainsi l'intégration des flux de travail diagnostiques, la gestion des données et l'évolutivité pour les laboratoires d'anatomopathologie. Ce partenariat vise à fournir une infrastructure de stockage et de calcul sécurisée et évolutive, favorisant une adoption plus large des flux de travail en pathologie numérique et une productivité clinique accrue.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.