Global Patient Engagement Solution Market

Taille du marché en milliards USD

TCAC :

%

USD

25.77 Billion

USD

71.23 Billion

2024

2032

USD

25.77 Billion

USD

71.23 Billion

2024

2032

| 2025 –2032 | |

| USD 25.77 Billion | |

| USD 71.23 Billion | |

| % | |

|

Segmentation du marché mondial des solutions d'engagement des patients, par composant (matériel, logiciels et services), fonctionnalité (communication, suivi et analyses de santé, facturation et paiements, administration, éducation des patients, etc.), mode de prestation (solutions sur site, solutions cloud et Web), application (gestion de la santé, gestion des soins à domicile, gestion sociale et comportementale, et gestion de la santé financière), domaine thérapeutique (maladies chroniques, santé des femmes, forme physique, etc.), utilisateur final (prestataires, payeurs, patients, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des solutions d'engagement des patients

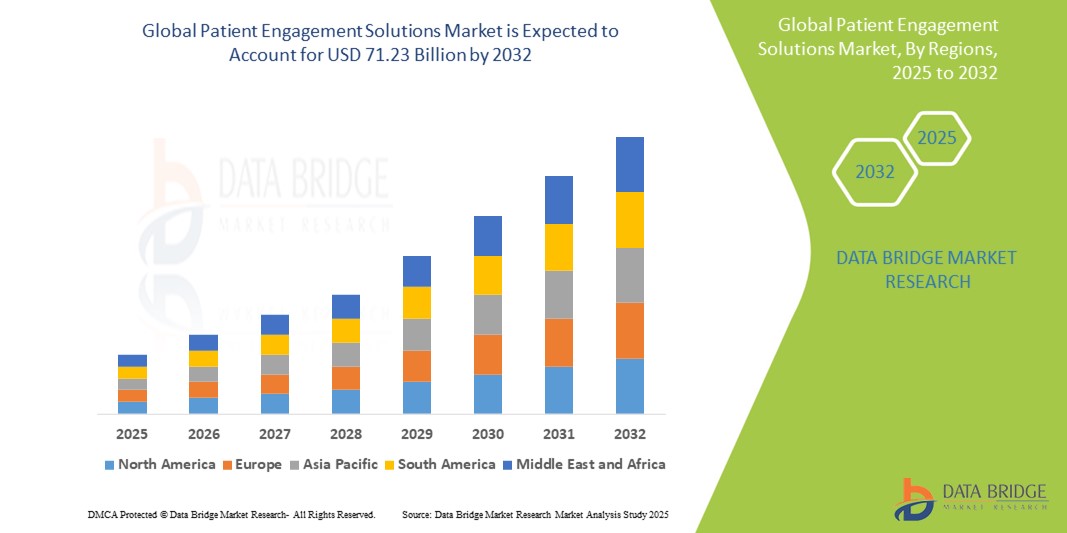

- La taille du marché mondial des solutions d'engagement des patients était évaluée à 25,77 milliards USD en 2024 et devrait atteindre 71,23 milliards USD d'ici 2032 , à un TCAC de 13,55 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à l'importance croissante accordée aux soins centrés sur le patient, aux progrès des technologies de santé numérique et à l'utilisation croissante des applications de santé mobiles, des plateformes de télésanté et des dossiers médicaux électroniques pour améliorer la communication entre les patients et les prestataires de soins de santé.

- Par ailleurs, la demande croissante d'outils de télésurveillance et d'expériences de soins personnalisées positionne les solutions d'engagement des patients comme essentielles pour améliorer l'observance thérapeutique et les résultats de santé. Ces développements favorisent l'adoption généralisée de ces solutions dans divers contextes de soins, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des solutions d'engagement des patients

- Les solutions d'engagement des patients, englobant des outils et des plateformes numériques qui facilitent la communication entre les patients et les prestataires de soins de santé, deviennent essentielles dans les systèmes de santé modernes en raison de leur capacité à améliorer la satisfaction des patients, l'observance du traitement et les résultats de santé grâce à des soins personnalisés et proactifs.

- La demande croissante de solutions d'engagement des patients est principalement motivée par l'adoption croissante des services de télésanté, l'expansion des applications de santé mobiles et l'intégration des dossiers de santé électroniques (DSE), tous visant à améliorer l'accès aux soins de santé et à promouvoir l'autogestion des patients.

- L'Amérique du Nord a dominé le marché des solutions d'engagement des patients avec la plus grande part de revenus de 42,2 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des initiatives gouvernementales favorables à la promotion de la santé numérique et la forte prévalence des maladies chroniques qui nécessitent une interaction continue entre le patient et le prestataire de soins.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des solutions d'engagement des patients au cours de la période de prévision en raison des efforts croissants de numérisation des soins de santé, de la sensibilisation croissante aux soins de santé et de l'expansion de la pénétration du mobile et d'Internet.

- Le segment Web a dominé le marché des solutions d'engagement des patients avec une part de marché de 46,8 % en 2024, attribuée à leur facilité de déploiement, leur large accessibilité et leur évolutivité dans divers environnements de soins de santé.

Portée du rapport et segmentation du marché des solutions d'engagement des patients

|

Attributs |

Solutions d'engagement des patients : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des solutions d'engagement des patients

« Soins personnalisés grâce à l'IA et aux plateformes omnicanales »

- Une tendance importante et croissante sur le marché mondial des solutions d’engagement des patients est l’intégration de l’intelligence artificielle (IA) et des plateformes de communication omnicanal pour offrir des expériences de soins personnalisées, rapides et centrées sur le patient dans divers contextes de soins de santé.

- Par exemple, des solutions telles qu'IBM Watson Health et Microsoft Cloud for Healthcare exploitent l'IA pour fournir des analyses prédictives, une stratification des risques pour les patients et des rappels automatisés, aidant ainsi les cliniciens à proposer des interventions personnalisées et à améliorer l'adhésion aux plans de traitement.

- Les outils d'engagement basés sur l'IA sont de plus en plus capables de comprendre le comportement, les préférences et l'historique des patients afin de proposer des recommandations intelligentes, de planifier des suivis et de diffuser du contenu médical pertinent. Par exemple, Conversa Health utilise l'IA conversationnelle pour créer des bilans de santé et des parcours de soins automatisés, améliorant ainsi l'expérience patient grâce à des interactions contextuelles.

- Les plateformes omnicanales intégrant applications mobiles, SMS, portails patients, e-mails et télésanté permettent une communication fluide entre les différents points de contact, offrant aux patients une plus grande flexibilité dans l'accès aux soins et à l'information. Ces solutions garantissent également la continuité des soins et l'engagement du patient, quel que soit l'emplacement ou l'appareil utilisé.

- Cette convergence de l'IA et de la prestation omnicanal transforme les attentes des patients, faisant évoluer les soins de santé vers un modèle plus proactif et participatif. Des entreprises comme GetWellNetwork et WELL Health mènent cette transformation en proposant des plateformes d'engagement dynamiques prenant en charge le contenu multilingue, la messagerie en temps réel et le triage assisté par l'IA.

- La demande de solutions d’engagement personnalisées basées sur l’IA augmente rapidement, car les prestataires et les systèmes de soins de santé s’efforcent d’améliorer les résultats, d’accroître l’efficacité opérationnelle et de répondre aux attentes croissantes des patients connectés numériquement.

Dynamique du marché des solutions d'engagement des patients

Conducteur

« Demande croissante de soins de santé personnalisés, accessibles et proactifs »

- L’accent croissant mis sur les soins centrés sur le patient, ainsi que l’évolution mondiale vers la transformation numérique de la santé, constituent un moteur important de l’adoption croissante des solutions d’engagement des patients.

- Par exemple, en mars 2024, Allscripts Healthcare Solutions, Inc. a annoncé des améliorations à sa plateforme FollowMyHealth, intégrant des données issues de l'IA et des plans de soins personnalisés pour améliorer la communication et l'engagement entre patients et professionnels de santé. Ces développements devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les prestataires de soins de santé sont confrontés à une pression croissante pour améliorer les résultats, réduire les réadmissions à l'hôpital et améliorer la satisfaction des patients, les plateformes d'engagement offrent un accès en temps réel aux informations de santé, à la planification des rendez-vous, aux rappels de médicaments et aux fonctionnalités de téléconsultation qui permettent aux patients de jouer un rôle actif dans leur santé.

- En outre, l’essor des modèles de soins basés sur la valeur et les initiatives réglementaires encourageant l’intégration de la santé numérique font des outils d’engagement des patients une exigence essentielle dans les infrastructures de santé modernes.

- La commodité d'un accès permanent aux dossiers médicaux, aux contenus de santé personnalisés et à l'assistance virtuelle via des applications ou des portails web stimule la demande pour ces solutions. De plus, la prolifération des smartphones, l'amélioration des connaissances en santé et l'aisance croissante avec les services de soins à distance contribuent à l'adoption généralisée des solutions d'engagement des patients dans les hôpitaux, les cliniques et les services de soins à domicile.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et obstacle à la conformité réglementaire »

- Les préoccupations liées à la confidentialité des données et à la conformité réglementaire stricte constituent des défis majeurs pour l'adoption généralisée des solutions d'engagement des patients. Ces plateformes, qui collectent et stockent des données de santé personnelles sensibles (DSP), sont soumises à des lois strictes en matière de protection des données, notamment la loi HIPAA aux États-Unis et le RGPD en Europe.

- Par exemple, les violations signalées dans les systèmes de santé numériques ont suscité l’inquiétude des patients et des prestataires de soins de santé, ce qui a conduit à une adoption prudente des nouvelles technologies d’engagement.

- Répondre à ces préoccupations nécessite un chiffrement robuste des données, une authentification sécurisée et le respect des cadres réglementaires en constante évolution. Des entreprises comme GetWellNetwork et MyChart mettent en avant leur infrastructure conforme à la loi HIPAA et leurs mesures de protection de la vie privée pour rassurer les professionnels de santé et les usagers.

- De plus, la complexité et le coût de la mise en œuvre de solutions d'engagement sécurisées et interopérables peuvent constituer un obstacle, notamment pour les petites cliniques et les prestataires de soins aux ressources limitées. Les difficultés d'intégration avec les anciens systèmes de dossiers médicaux électroniques (DME) et la nécessité de formation informatique compliquent encore davantage le déploiement.

- Bien que la littératie numérique et la familiarité avec la télésanté s'améliorent, les disparités dans l'accès à la technologie et les différents niveaux de confiance dans les plateformes numériques peuvent limiter l'engagement de certaines populations de patients.

Portée du marché des solutions d'engagement des patients

Le marché est segmenté sur la base du composant, de la fonctionnalité, du mode de livraison, de l'application, du domaine thérapeutique et de l'utilisateur final.

- Par composant

En termes de composants, le marché des solutions d'engagement patient est segmenté en matériel, logiciels et services. Le segment logiciel a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son rôle essentiel dans la facilitation de la communication, de la surveillance à distance et de l'analyse des données. L'adoption croissante des plateformes intégrées aux DMP, des applications de santé mobiles et des portails patients stimule la demande de solutions logicielles robustes offrant des informations en temps réel et des interfaces conviviales.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le besoin croissant de services d'assistance à la mise en œuvre, de conseil et de maintenance post-déploiement. Les prestataires de services jouent un rôle crucial dans la personnalisation des solutions pour répondre aux exigences réglementaires et améliorer l'engagement des utilisateurs grâce à la formation et au support.

- Par mode de livraison

En fonction du mode de prestation, le marché des solutions d'engagement patient se segmente en solutions sur site, solutions cloud et solutions web. Le segment web détenait la plus grande part de marché (46,8 %) en 2024, grâce à son accessibilité, sa facilité de déploiement et sa rentabilité. Ces solutions offrent une compatibilité multiplateforme, ce qui en fait un choix privilégié pour les prestataires de soins de santé de toutes tailles.

Le segment basé sur le cloud devrait enregistrer le TCAC le plus rapide de 2025 à 2032, alimenté par une évolutivité accrue, des mises à jour en temps réel et le passage vers une infrastructure de santé numérique interopérable.

- Par fonctionnalité

Sur la base de leurs fonctionnalités, le marché des solutions d'engagement patient est segmenté en plusieurs catégories : communication, suivi et analyses de santé, facturation et paiements, administration, éducation des patients, etc. Le segment de la communication a représenté la plus grande part de marché en 2024, en raison de la demande croissante de canaux sécurisés et efficaces entre patients et prestataires de soins, notamment la télésanté, la messagerie intégrée aux applications et les consultations virtuelles.

Le segment du suivi et des analyses de santé devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'accent mis sur les soins préventifs et les plans de traitement personnalisés. Ces outils facilitent la gestion des maladies chroniques et améliorent la prise de décision grâce à l'analyse des données en temps réel .

- Par application

En fonction des applications, le marché des solutions d'engagement patient est segmenté en gestion de la santé, gestion des soins à domicile, gestion sociale et comportementale, et gestion de la santé financière. Le segment de la gestion de la santé a dominé le marché en 2024, porté par la demande croissante de solutions améliorant les résultats cliniques et prenant en charge les maladies chroniques grâce à la télésurveillance et à des plans de santé personnalisés.

Le segment de la gestion des soins à domicile devrait connaître une croissance rapide au cours de la période de prévision, soutenu par le vieillissement de la population et la préférence accrue pour les modèles de prestation de soins à distance, en particulier après la pandémie.

- Par domaine thérapeutique

En fonction du domaine thérapeutique, le marché des solutions d'engagement des patients est segmenté en maladies chroniques, santé des femmes, fitness, etc. Le segment des maladies chroniques a dominé en 2024, en raison de l'augmentation mondiale de maladies telles que le diabète, les maladies cardiovasculaires et les troubles respiratoires, qui nécessitent une surveillance continue et l'implication des patients.

Le segment du fitness devrait connaître une croissance soutenue entre 2025 et 2032, stimulé par l’intérêt des consommateurs pour le bien-être, l’intégration des appareils portables et les fonctionnalités proactives de suivi de la santé.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des solutions d'engagement patient est segmenté en prestataires, payeurs, patients et autres. Le segment des prestataires détenait la plus grande part en 2024, les hôpitaux et cliniques adoptant activement des plateformes d'engagement patient pour améliorer leur efficacité opérationnelle et atteindre leurs objectifs de soins axés sur la valeur.

Le segment des patients devrait connaître la croissance la plus rapide entre 2025 et 2032, car ils adoptent de plus en plus d'outils d'autogestion et d'applications mobiles pour mieux contrôler leur parcours de soins. L'amélioration des compétences numériques en santé et la prolifération des smartphones renforcent cette tendance.

Analyse régionale du marché des solutions d'engagement des patients

- L'Amérique du Nord a dominé le marché des solutions d'engagement des patients avec la plus grande part de revenus de 42,2 % en 2024, grâce à une infrastructure de soins de santé avancée, des initiatives gouvernementales favorables à la promotion de la santé numérique et la forte prévalence des maladies chroniques qui nécessitent une interaction continue entre le patient et le prestataire de soins.

- Les patients et les prestataires de soins de la région accordent de plus en plus la priorité aux soins personnalisés, à la surveillance à distance et à une communication transparente, qui sont efficacement soutenus par des plateformes d'engagement robustes et des technologies de santé mobiles.

- Cette adoption généralisée est en outre alimentée par des politiques de remboursement favorables, une grande culture numérique et la présence de grandes entreprises informatiques de santé, faisant des solutions d'engagement des patients des outils essentiels dans les hôpitaux, les cliniques et les établissements de soins à domicile de la région.

Aperçu du marché des solutions d'engagement des patients aux États-Unis

Le marché américain des solutions d'engagement des patients a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 % de parts de marché, grâce à une infrastructure numérique avancée, un solide soutien réglementaire à la télésanté et l'adoption croissante de modèles de soins axés sur la valeur. Patients et prestataires adoptent de plus en plus des solutions qui améliorent la coordination des soins, la surveillance à distance et la communication personnalisée. L'augmentation de la prévalence des maladies chroniques, combinée à la popularité croissante des applications de santé mobiles et des outils d'engagement intégrés aux DSE, continue de stimuler la croissance du marché. De plus, l'accent mis par le système de santé américain sur l'autonomisation des patients et les remboursements basés sur les résultats renforce le besoin de plateformes d'engagement complètes.

Aperçu du marché européen des solutions d'engagement des patients

Le marché européen des solutions d'engagement des patients devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenue par le développement des initiatives de e-santé, le vieillissement de la population et l'attention accrue portée à la gestion des maladies chroniques. Les gouvernements de la région accordent la priorité à la transformation numérique des soins de santé par le biais d'investissements stratégiques et d'une législation favorable. Les patients européens manifestent une acceptation croissante des plateformes de santé numérique offrant des interfaces multilingues, un accès sécurisé aux données et des contenus de soins personnalisés. L'intégration des outils d'engagement des patients dans les systèmes de santé publics et privés favorise les soins préventifs, renforce l'observance et améliore l'expérience des soins.

Aperçu du marché des solutions d'engagement des patients au Royaume-Uni

Le marché britannique des solutions d'engagement des patients devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la feuille de route du National Health Service (NHS) pour la santé numérique et les attentes croissantes des patients en matière d'accès à distance et de soins personnalisés. L'augmentation des investissements dans les outils basés sur l'IA et la connectivité des DMP, ainsi que les efforts visant à simplifier la communication entre patients et cliniciens, stimulent l'adoption par le marché. La popularité croissante des applications de santé mobiles et des plateformes d'autogestion améliore la continuité des soins, notamment pour les affections chroniques comme le diabète et les maladies cardiovasculaires.

Aperçu du marché allemand des solutions d'engagement des patients

Le marché allemand des solutions d'engagement des patients devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la loi sur la santé numérique et la demande croissante d'outils numériques interopérables et centrés sur le patient. L'importance accordée par l'Allemagne à la confidentialité des données, combinée à un environnement de santé hautement réglementé, encourage le développement de plateformes d'engagement sécurisées et conformes. L'utilisation croissante des objets connectés, de la télémédecine et des prescriptions numériques favorise une plus grande implication des patients et un suivi médical en temps réel. Le solide cadre d'assurance du pays et son infrastructure médicale avancée favorisent également un déploiement généralisé des solutions.

Aperçu du marché des solutions d'engagement des patients en Asie-Pacifique

Le marché des solutions d'engagement des patients en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par la numérisation rapide des soins de santé, l'augmentation du fardeau des maladies chroniques et la pénétration croissante des smartphones et d'Internet. Des pays comme la Chine, le Japon et l'Inde connaissent une forte croissance de l'adoption de la télésanté et de l'utilisation des applications mobiles de santé, soutenue par les programmes gouvernementaux de santé numérique. La croissance de la classe moyenne et le développement des infrastructures de santé dans la région encouragent les prestataires de soins à mettre en œuvre des solutions d'engagement évolutives pour améliorer la prestation des soins et les résultats pour les patients.

Aperçu du marché des solutions d'engagement des patients au Japon

Le marché japonais des solutions d'engagement des patients connaît un essor important grâce à la maîtrise des nouvelles technologies, au vieillissement de la population et aux efforts du gouvernement pour numériser les soins de santé. Face à une forte demande de soins à distance et de prise en charge à domicile des maladies chroniques, le Japon assiste à une adoption croissante de plateformes intuitives, basées sur l'IA et adaptées aux patients âgés. L'intégration d'outils d'engagement avec des dispositifs de santé compatibles IoT, des dossiers médicaux électroniques et des systèmes automatisés de coordination des soins alimente une expansion constante du marché.

Aperçu du marché indien des solutions d'engagement des patients

Le marché indien des solutions d'engagement des patients devrait connaître une croissance significative au cours de la période de prévision, porté par la Mission numérique Ayushman Bharat (ABDM) du gouvernement, la prévalence croissante des maladies chroniques et une sensibilisation croissante aux questions de santé. L'utilisation croissante des smartphones et l'expansion de la connectivité Internet en milieu rural rendent les plateformes de santé numérique plus accessibles à une population plus large. Les prestataires de soins indiens adoptent de plus en plus les portails patients, les applications de téléconsultation et les outils d'engagement multilingues pour améliorer leur portée et leur accessibilité financière. Alors que les prestataires de soins cherchent à améliorer la satisfaction des patients et l'efficacité opérationnelle, la demande de solutions d'engagement évolutives et localisées s'accélère.

Part de marché des solutions d'engagement des patients

Le secteur des solutions d’engagement des patients est principalement dirigé par des entreprises bien établies, notamment :

- GetWellNetwork, Inc. (États-Unis)

- Veradigm LLC (États-Unis)

- Oracle (États-Unis)

- Epic Systems Corporation (États-Unis)

- MCKESSON CORPORATION (États-Unis)

- Medical Information Technology, Inc. (États-Unis)

- Lumeon Inc. (États-Unis)

- athenahealth, Inc. (États-Unis)

- IQVIA (États-Unis)

- Zebra Technologies Corporation (États-Unis)

- eClinicalWorks, LLC (États-Unis)

- WELL Health Technologies Corp. (Canada)

- Orion Health Group Limited (Nouvelle-Zélande)

- Mytonomy Inc. (États-Unis)

- Zocdoc, Inc. (États-Unis)

- Solutionreach, Inc. (États-Unis)

- Nuance Communications, Inc. (États-Unis)

- HealthTap, Inc. (États-Unis)

- Medallia, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des solutions d’engagement des patients ?

- En avril 2023, Get Well Network, fournisseur leader de solutions numériques d'engagement des patients, a lancé sa nouvelle plateforme GetWell Loop+, optimisée par l'IA. Cette version améliorée offre une navigation intelligente dans les soins, un suivi des symptômes en temps réel et un contenu personnalisé pour accompagner les patients tout au long de leur parcours de soins. La plateforme est conçue pour améliorer l'observance thérapeutique, les résultats cliniques et les réadmissions à l'hôpital. Ce développement souligne l'engagement de l'entreprise à promouvoir des soins centrés sur le patient grâce à des technologies numériques innovantes.

- En mars 2023, Oracle Health a annoncé l'intégration de sa suite d'engagement patient au système de dossiers médicaux électroniques (DME) Oracle Cerner. Cette initiative stratégique vise à créer une expérience de soins fluide en permettant aux patients d'accéder à leurs données de santé, de recevoir des rappels personnalisés et de communiquer avec les équipes soignantes via une interface unifiée. Cette initiative renforce l'objectif d'Oracle Health de favoriser la connectivité et d'améliorer la communication entre patients et professionnels de santé au sein des systèmes de santé.

- En mars 2023, WELL Health Technologies s'est associé à Hamilton Health Sciences au Canada pour déployer sa plateforme de communication omnicanal avec les patients. Cette solution permet des rappels de rendez-vous automatisés, des SMS bidirectionnels et une assistance multilingue, améliorant ainsi l'accessibilité et la commodité pour diverses populations de patients. Ce partenariat démontre l'importance croissante des outils de communication favorisant l'inclusion et la satisfaction des patients dans les grands réseaux de santé.

- En février 2023, Lumeon, entreprise de santé numérique, a lancé sa plateforme Care Journey Orchestration pour soutenir les parcours de soins personnalisés dans la prise en charge des maladies chroniques. Cette solution s'appuie sur des données pour automatiser les flux de travail et proposer des interventions rapides, améliorant ainsi la coordination des soins et l'efficacité opérationnelle. L'innovation de Lumeon illustre l'évolution du secteur vers des modèles de soins proactifs et centrés sur le patient.

- En janvier 2023, Mytonomy, plateforme cloud d'éducation des patients, a étendu sa suite d'engagement vidéo aux soins de santé comportementale et d'oncologie. Les nouveaux modules de contenu sont conçus pour éduquer et responsabiliser les patients grâce à du micro-apprentissage et des vidéos culturellement pertinentes, diffusés sur des plateformes mobiles et web. Cette expansion reflète la demande croissante d'éducation numérique sur mesure, améliorant les connaissances en santé et favorisant une prise de décision éclairée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.