Global Pharmaceutical Continuous Manufacturing Market

Taille du marché en milliards USD

TCAC :

%

USD

5.19 Billion

USD

614.33 Billion

2024

2032

USD

5.19 Billion

USD

614.33 Billion

2024

2032

| 2025 –2032 | |

| USD 5.19 Billion | |

| USD 614.33 Billion | |

| % | |

|

Segmentation du marché mondial de la fabrication pharmaceutique continue, par type de produit (systèmes intégrés, systèmes semi-continus et commandes, granulateurs continus, enrobeuses continues, mélangeurs continus, sécheurs continus et autres systèmes semi-continus), type d'application (ingrédient pharmaceutique actif, poudres sèches et produits biologiques , fabrication de produits finis et dosage solide), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne), utilisateur final (départements de recherche et développement et entreprises de fabrication à grande échelle, organisations de fabrication de contact (CMO), sociétés pharmaceutiques, instituts de recherche et organisations de recherche de contact (CRO) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la fabrication pharmaceutique continue

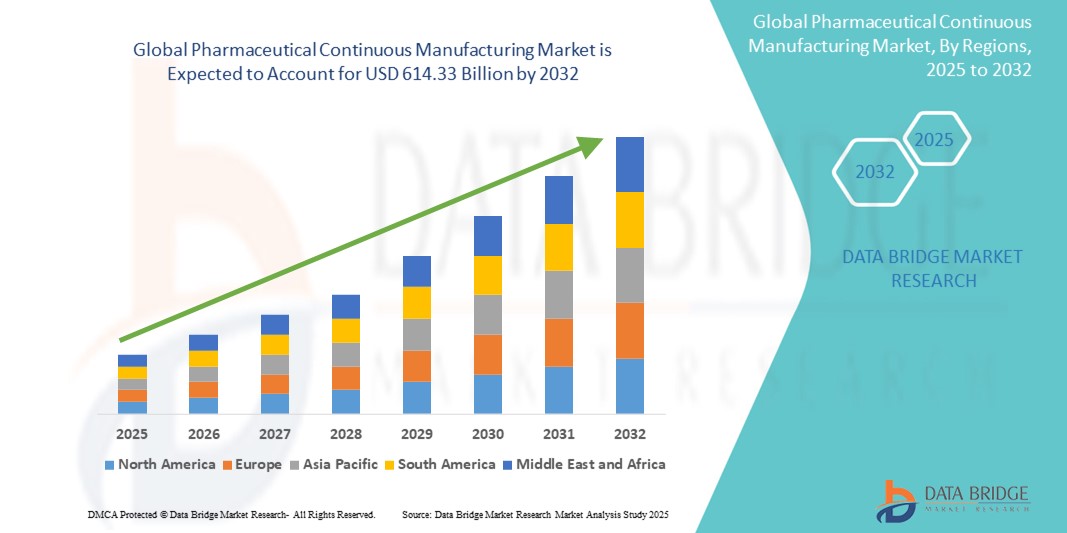

- La taille du marché mondial de la fabrication continue de produits pharmaceutiques était évaluée à 5,19 milliards USD en 2024 et devrait atteindre 614,33 milliards USD d'ici 2032 , à un TCAC de 81,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des technologies de fabrication avancées et des pratiques de l'Industrie 4.0, qui favorisent la numérisation et l'automatisation des processus dans les environnements de production pharmaceutique. La fabrication continue permet des processus de production de médicaments ininterrompus, offrant un contrôle qualité en temps réel et une efficacité supérieure à celle des systèmes traditionnels de production par lots.

- De plus, la demande croissante de solutions de fabrication de médicaments rentables, de haute qualité et évolutives positionne la fabrication continue comme un choix privilégié par les entreprises pharmaceutiques. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur. Des avantages clés tels que la réduction des délais de production, la diminution des coûts d'exploitation et l'amélioration de la cohérence des produits encouragent les grandes entreprises pharmaceutiques et les organisations de développement et de fabrication sous contrat (CDMO) à investir dans cette approche transformatrice.

Analyse du marché de la fabrication pharmaceutique continue

- La fabrication pharmaceutique continue offre un processus de production rationalisé et complet, où les matières premières sont alimentées en continu et les produits finis sont produits de manière constante, réduisant ainsi considérablement les délais de production, les coûts et les erreurs humaines. Cette méthode devient de plus en plus essentielle dans l'industrie pharmaceutique en raison de sa capacité à améliorer l'efficacité, l'évolutivité et la conformité réglementaire.

- La demande croissante de cycles de production de médicaments plus rapides, d'amélioration de la qualité des produits et de suivi des processus en temps réel favorise l'adoption de technologies de fabrication continue dans le secteur pharmaceutique. Le soutien réglementaire d'agences telles que la FDA et l'EMA a accéléré cette évolution, encourageant les fabricants de médicaments à adopter des approches de production innovantes et basées sur les données.

- L'Amérique du Nord a dominé le marché de la fabrication pharmaceutique continue, avec une part de chiffre d'affaires de 44,7 % en 2024, grâce à la forte présence de grandes entreprises pharmaceutiques, à des investissements importants en R&D et à un soutien réglementaire favorable. Les États-Unis, en particulier, ont connu une mise en œuvre généralisée de systèmes de fabrication continue, soutenue par les initiatives de la FDA favorisant la modernisation de la production pharmaceutique.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la fabrication pharmaceutique continue au cours de la période de prévision, avec un TCAC prévu de 12,6 %. Cette croissance est attribuable à l'augmentation des investissements publics dans les infrastructures pharmaceutiques, à l'augmentation de la production de médicaments génériques et à l'essor de l'industrie pharmaceutique dans des pays comme l'Inde, la Chine et la Corée du Sud.

- Le segment des systèmes intégrés a dominé le marché avec la plus grande part de revenus de 36,4 % en 2024, en raison de la préférence croissante pour l'automatisation, du temps de traitement réduit et de la diminution des interventions manuelles.

Portée du rapport et segmentation du marché de la fabrication pharmaceutique continue

|

Attributs |

Aperçu du marché de la fabrication pharmaceutique continue |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la fabrication continue de produits pharmaceutiques

« Évolution croissante vers des modèles de production intégrés et efficaces »

- Une tendance significative et croissante sur le marché mondial de la fabrication pharmaceutique continue est le passage croissant du traitement traditionnel par lots aux technologies de production continue. Cette transition est motivée par le besoin d'amélioration de l'efficacité, d'une qualité constante des produits et d'un suivi des processus en temps réel. La fabrication continue permet une production ininterrompue, ce qui réduit les temps d'arrêt, améliore l'évolutivité et minimise les déchets.

- Par exemple, en 2024, Thermo Fisher Scientific a étendu ses capacités de production continue en Amérique du Nord grâce à un investissement de plusieurs millions de dollars dans son usine de développement et de production d'API. Cette expansion vise à répondre à la demande croissante de substances médicamenteuses de haute qualité et à des délais d'exécution plus courts, renforçant ainsi la transition du secteur vers des modèles de production efficaces et intégrés.

- L'application de la fabrication continue à la production de principes actifs pharmaceutiques (API) et de formes posologiques solides connaît une forte croissance, notamment grâce au soutien croissant des organismes de réglementation tels que la FDA et l'EMA à l'adoption de procédés continus. Ces approbations réglementaires réduisent les incertitudes liées à la conformité, encourageant les entreprises pharmaceutiques à moderniser leurs systèmes de production.

- De plus, la pandémie de COVID-19 a encore accéléré l’adoption des technologies de fabrication pharmaceutique continue, soulignant l’importance de capacités de production flexibles, évolutives et rapides pour garantir des chaînes d’approvisionnement en médicaments ininterrompues pendant les urgences sanitaires.

- Les principaux acteurs se concentrent sur l'intégration de systèmes d'analyse et de contrôle de processus avancés dans les lignes de fabrication continue, garantissant une précision élevée, des écarts minimaux et une détection rapide des défauts. Ces innovations sont essentielles pour maintenir une qualité de produit constante sur de grandes quantités.

- Le marché connaît également une augmentation des partenariats entre les laboratoires pharmaceutiques et les organisations de fabrication sous contrat (CMO) et de recherche sous contrat (CRO) pour le déploiement de systèmes modulaires de fabrication continue, tant pour la production clinique que commerciale. Ce phénomène est particulièrement fréquent dans le secteur des produits biologiques et des petites molécules complexes, où rapidité et précision sont essentielles.

Dynamique du marché de la fabrication pharmaceutique continue

Conducteur

« Besoin croissant dû à la demande croissante d'efficacité des processus et de qualité des médicaments »

- La demande croissante d'une production de médicaments efficace, évolutive et rentable, en particulier pour les médicaments à forte demande, est un moteur important de la croissance du marché de la fabrication pharmaceutique continue.

- Par exemple, en avril 2024, Thermo Fisher Scientific Inc. a annoncé une expansion stratégique de ses capacités de fabrication continue afin de répondre aux besoins croissants de la production pharmaceutique. L'entreprise a investi dans l'intégration de capteurs avancés et de systèmes de contrôle automatisés afin de rationaliser l'assurance qualité en temps réel, d'améliorer l'efficacité opérationnelle et de réduire les temps de cycle de production. Ces stratégies, mises en œuvre par des acteurs clés, devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les entreprises pharmaceutiques cherchent à réduire les goulots d'étranglement de production, à minimiser les erreurs humaines et à garantir la cohérence des lots, la fabrication continue offre une amélioration significative par rapport aux procédés de fabrication par lots traditionnels. Elle assure une production ininterrompue, une plus grande flexibilité et un suivi immédiat des processus, ce qui réduit considérablement les déchets et améliore la qualité des produits.

- En outre, le soutien réglementaire d'agences telles que la FDA américaine et l'Agence européenne des médicaments (EMA) pour la fabrication en continu encourage l'adoption, en particulier dans la fabrication de médicaments à petites molécules et la production d'ingrédients pharmaceutiques actifs (API).

- L'adoption de systèmes continus permet également aux fabricants de produits pharmaceutiques d'augmenter rapidement leur production en cas d'urgence de santé publique ou de rupture d'approvisionnement mondiale, ce qui rend le modèle particulièrement attrayant pour la production à l'échelle commerciale et les déploiements à l'échelle de la R&D.

Retenue/Défi

« Coûts d'investissement élevés et obstacles complexes à la mise en œuvre »

- Malgré ses nombreux avantages, l'investissement important requis pour la mise en place d'une infrastructure de production continue constitue un défi majeur pour l'expansion du marché. Cela inclut le coût d'intégration des systèmes d'automatisation, des analyses en temps réel et des équipements de contrôle de haute précision.

- De plus, la transition complexe du traitement par lots au traitement continu exige une revalidation, une formation et une approbation réglementaire approfondies, ce qui peut ralentir l'adoption parmi les entreprises pharmaceutiques de taille moyenne ou génériques.

- Par exemple, les entreprises sont souvent confrontées à des obstacles lors de l’intégration de systèmes existants avec des plateformes continues modernes, ce qui entraîne des retards et des coûts opérationnels accrus pendant les phases de transition.

- En outre, l’incertitude réglementaire dans certains marchés émergents concernant les normes de production continue et les procédures de validation crée une hésitation parmi les fabricants de produits pharmaceutiques.

- Pour surmonter ces contraintes, les entreprises doivent investir dans des solutions de production continue modulaires et évolutives, proposer des programmes de formation à leur personnel et collaborer avec les organismes de réglementation afin de rationaliser les processus de conformité. Des politiques gouvernementales favorables et des partenariats industrie-université peuvent également contribuer à accélérer l'évolution du marché vers des modèles continus.

Portée du marché de la fabrication pharmaceutique continue

Le marché est segmenté en fonction du type de produit, du type d’application, du canal de distribution et de l’utilisateur final.

• Par type de produit

En fonction du type de produit, le marché de la fabrication pharmaceutique continue est segmenté en systèmes intégrés, systèmes et commandes semi-continus, granulateurs continus, enrobeuses continues, mélangeurs continus, sécheurs continus et autres systèmes semi-continus. Le segment des systèmes intégrés a dominé le marché avec la plus grande part de chiffre d'affaires (36,4 %) en 2024, grâce à la préférence croissante pour l'automatisation, la réduction des temps de traitement et la diminution des interventions manuelles.

Le segment des granulateurs continus devrait enregistrer le TCAC le plus rapide de 13,9 % de 2025 à 2032, en raison de la demande croissante de production de dosage solide et de la stabilité améliorée du processus.

• Par type d'application

En fonction du type d'application, le marché de la fabrication continue de produits pharmaceutiques est segmenté en principes actifs (API), poudres sèches, produits biologiques, fabrication de produits finis et dosages solides. Ce segment représentait la plus grande part de marché en 2024, avec 41,1 %, en raison de la forte consommation mondiale de comprimés et de gélules.

Le segment des produits biologiques devrait connaître le TCAC le plus rapide de 14,6 % au cours de la période 2025-2032, grâce à l’augmentation des investissements dans le développement de médicaments biologiques et les technologies de biotraitement.

• Par canal de distribution

En fonction du canal de distribution, le marché de la fabrication continue de médicaments est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché avec une part de marché de 47,3 % en 2024, soutenu par une demande pharmaceutique constante pour les services hospitaliers et ambulatoires.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 12,4 % entre 2025 et 2032, en raison de l'évolution croissante vers les plateformes numériques et de la commodité des commandes à distance.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché de la fabrication continue pharmaceutique est segmenté en départements de recherche et développement et entreprises de fabrication à grande échelle, organisations de fabrication sous contrat (CMO), sociétés pharmaceutiques, instituts de recherche et organisations de recherche sous contrat (CRO). Le segment des sociétés pharmaceutiques détenait la plus grande part de chiffre d'affaires, soit 39,8 % en 2024, grâce à l'adoption généralisée de la fabrication continue pour la production commerciale.

Le segment des organisations de fabrication sous contrat (CMO) devrait enregistrer le TCAC le plus rapide de 13,1 % entre 2025 et 2032, en raison des tendances croissantes en matière d'externalisation et de rentabilité.

Analyse régionale du marché de la fabrication pharmaceutique continue

- L'Amérique du Nord a dominé le marché de la fabrication pharmaceutique continue avec la plus grande part de revenus de 44,7 % en 2024, grâce à l'adoption rapide de technologies de fabrication avancées.

- Un soutien réglementaire favorable de la part de la FDA américaine et la présence de grands fabricants pharmaceutiques et d'organisations de fabrication sous contrat (CMO)

- Le passage des processus par lots aux processus continus est activement soutenu par les initiatives gouvernementales visant à rationaliser la production de médicaments, à améliorer la qualité et à réduire les perturbations de la chaîne d'approvisionnement.

Aperçu du marché américain de la fabrication continue de produits pharmaceutiques

En 2024, le marché américain de la fabrication pharmaceutique continue représentait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81,05 %, grâce à l'adoption précoce des technologies continues et à la collaboration active entre les entreprises pharmaceutiques, le monde universitaire et les organismes de réglementation. Le soutien de la FDA, par le biais d'initiatives telles que les programmes de technologies émergentes, a encouragé les fabricants à adopter des plateformes de production continue pour les formes posologiques solides et les principes actifs.

Aperçu du marché européen de la fabrication pharmaceutique continue

Le marché européen de la fabrication pharmaceutique continue devrait connaître une croissance soutenue au cours de la période de prévision, grâce à l'augmentation des investissements en R&D pharmaceutique et à la demande croissante de systèmes de production flexibles et rentables. L'Agence européenne des médicaments (EMA) a publié des recommandations favorables à la fabrication continue, favorisant ainsi une adoption régionale plus large.

Aperçu du marché britannique de la fabrication continue de produits pharmaceutiques

Le marché britannique de la fabrication pharmaceutique continue devrait connaître une croissance significative au cours de la période de prévision, grâce à l'augmentation des financements publics destinés à l'innovation dans les sciences de la vie, notamment le programme UK Life Sciences Vision. Cette initiative vise à positionner le pays comme un leader mondial des sciences de la vie en favorisant les partenariats entre le gouvernement, le monde universitaire et l'industrie. Par ailleurs, le besoin croissant de réduire les délais de production et d'accroître la flexibilité dans la fabrication des médicaments favorise la transition des procédés traditionnels par lots vers la fabrication continue. Des cadres réglementaires favorables et des investissements accrus dans la R&D pharmaceutique contribuent également à l'expansion du marché au Royaume-Uni.

Aperçu du marché allemand de la fabrication continue de produits pharmaceutiques

Le marché allemand de la fabrication pharmaceutique continue devrait connaître une croissance soutenue au cours de la période de prévision, grâce à une base industrielle solide, une main-d'œuvre qualifiée et des investissements importants en R&D. Le secteur pharmaceutique allemand privilégie les solutions de fabrication avancées pour améliorer l'efficacité opérationnelle, la cohérence des produits et l'évolutivité. Grâce à la présence de grandes entreprises pharmaceutiques et de sous-traitants (CMO), le pays investit de plus en plus dans l'automatisation, les jumeaux numériques et les technologies d'analyse des procédés (PAT) pour optimiser la production. L'harmonisation réglementaire au sein de l'UE et les objectifs de production durable contribuent également à l'adoption de la fabrication continue sur le marché allemand.

Aperçu du marché de la fabrication continue de produits pharmaceutiques en Asie-Pacifique

Le marché de la fabrication pharmaceutique continue en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 12,6 % entre 2025 et 2032, portée par l'expansion de la production pharmaceutique dans des pays comme la Chine, l'Inde et le Japon. La région connaît une demande croissante de technologies de fabrication rentables et à haut rendement, dans un contexte de croissance de la production de médicaments génériques et de biosimilaires. Les initiatives gouvernementales soutenant l'innovation pharmaceutique, l'amélioration des infrastructures réglementaires et l'augmentation des investissements directs étrangers accélèrent l'adoption de la fabrication continue dans la région. Par ailleurs, les fabricants locaux collaborent de plus en plus avec des fournisseurs de technologies mondiaux pour mettre en œuvre des plateformes de production modulaires et évolutives.

Aperçu du marché japonais de la fabrication continue de produits pharmaceutiques

Le marché japonais de la fabrication pharmaceutique continue a contribué à hauteur de 27,1 % au chiffre d'affaires de la région Asie-Pacifique en 2024, s'accélérant grâce à l'importance accordée par le pays à l'automatisation, à la numérisation et à l'innovation pharmaceutique. Le Japon encourage activement l'adoption de technologies de fabrication avancées pour améliorer la qualité des médicaments, réduire les déchets et garantir un approvisionnement stable en médicaments essentiels. Les organismes de réglementation tels que la PMDA soutiennent la fabrication continue grâce à des processus d'approbation simplifiés et à des cadres d'orientation. Le marché est également soutenu par le vieillissement de la population, la hausse des besoins en soins de santé et une collaboration étroite entre les établissements universitaires et les fabricants de produits pharmaceutiques pour accélérer l'innovation.

Aperçu du marché chinois de la fabrication continue de produits pharmaceutiques

Le marché chinois de la fabrication pharmaceutique continue détenait la plus grande part de marché en Asie-Pacifique, avec 45,6 % du chiffre d'affaires régional en 2024, grâce à des investissements massifs dans les capacités de production pharmaceutique, à l'essor de la classe moyenne et à des politiques de soutien à la fabrication de pointe. Le gouvernement chinois a donné la priorité à l'innovation pharmaceutique et à la modernisation industrielle dans le cadre d'initiatives telles que « Made in China 2025 », qui encourage l'adoption de technologies de fabrication intelligentes et continues dans le secteur des sciences de la vie. Par ailleurs, l'expansion rapide de la production de médicaments génériques et de marque dans le pays, conjuguée à la demande croissante de médicaments de haute qualité, a incité les acteurs nationaux et internationaux à investir massivement dans des installations de fabrication continue.

Part de marché de la fabrication pharmaceutique continue

L'industrie de fabrication pharmaceutique continue est principalement dirigée par des entreprises bien établies, notamment :

- Groupe GEA Aktiengesellschaft (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- Groupe Hosokawa Micron (Japon)

- Robert Bosch GmbH (Allemagne)

- Glatt GmbH (Allemagne)

- Siemens (Allemagne)

- Coperion GmbH (Allemagne)

- Aurobindo Pharma (Inde)

- LB Bohle Maschinen und Verfahren GmbH (Allemagne)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Novartis AG (Suisse)

- Sanofi (France)

Derniers développements sur le marché mondial de la fabrication continue de produits pharmaceutiques

- En mars 2025, lors de la semaine DCAT, les principaux fabricants pharmaceutiques ont souligné une transition majeure vers la fabrication continue de produits biologiques. Des entreprises comme Enzene Biosciences ont dévoilé des plateformes de biotraitement en continu entièrement connectées, intégrant les opérations en amont et en aval, permettant de multiplier jusqu'à dix fois la productivité et de réduire les coûts, marquant ainsi une étape décisive dans la production biopharmaceutique.

- En mars 2022, USP India a renforcé sa présence à Hyderabad en annonçant son projet d'implantation d'une nouvelle usine de production continue, assortie d'un apport de capitaux de 20 millions de dollars. Cette expansion souligne l'engagement d'USP à améliorer ses opérations et ses services dans le secteur pharmaceutique indien.

- En mars 2022, Phlow Corp, une société d'utilité publique américaine spécialisée dans les médicaments essentiels, s'est associée au Medicines for All Institute de l'Université Virginia Commonwealth (VCU) et à AMPAC Fine Chemicals. Cette collaboration vise à proposer des services de recherche et développement sous contrat pour les produits pharmaceutiques à base de petites molécules, en mettant l'accent sur la fabrication continue, renforçant ainsi les capacités et l'innovation de l'industrie pharmaceutique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.