Global Point Of Care Data Management Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.10 Billion

USD

1.81 Billion

2024

2032

USD

1.10 Billion

USD

1.81 Billion

2024

2032

| 2025 –2032 | |

| USD 1.10 Billion | |

| USD 1.81 Billion | |

| % | |

Segmentation du marché mondial des systèmes de gestion des données au point de service, par composant (services et logiciels), mode de livraison (basé sur le cloud et sur site), utilisateur final (hôpitaux, cliniques et laboratoires de diagnostic) – Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des systèmes de gestion des données au point de service

Le marché des systèmes de gestion des données au point de service (POC) connaît une croissance significative, tirée par les progrès de la technologie des soins de santé et la demande croissante de gestion efficace et en temps réel des données des patients. Ces systèmes permettent aux prestataires de soins de santé d'accéder aux données des patients, de les surveiller et de les analyser au point de service, améliorant ainsi la prise de décision et les résultats des patients. Les avancées récentes dans les technologies basées sur le cloud, l'intégration de l'IA et l'analyse avancée des données révolutionnent le marché en permettant des diagnostics plus rapides et plus précis et de meilleurs plans de traitement. Par exemple, les systèmes intégrant des algorithmes d'apprentissage automatique peuvent prédire les risques potentiels pour la santé en analysant les données des patients en temps réel, ce qui permet des interventions proactives en matière de soins de santé. Le marché bénéficie également d'une adoption accrue dans les soins d'urgence, les laboratoires de diagnostic et les soins de santé à domicile, où le besoin d'un accès rapide aux données est essentiel. En outre, l'intégration d' appareils portables et d'applications mobiles stimule la croissance en offrant une surveillance continue des signes vitaux, améliorant ainsi la gestion des patients en dehors des contextes de soins de santé traditionnels. Alors que les prestataires de soins de santé continuent de se concentrer sur l'amélioration de l'efficacité opérationnelle et des soins aux patients, la demande de systèmes de gestion des données au point de service devrait augmenter, ce qui en fera un élément crucial de l'écosystème des soins de santé.

Taille du marché des systèmes de gestion des données au point de service

Français La taille du marché mondial des systèmes de gestion des données au point de service était évaluée à 1,10 milliard USD en 2024 et devrait atteindre 1,81 milliard USD d'ici 2032, avec un TCAC de 6,37 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire.

Tendances du marché des systèmes de gestion des données au point de service

« Demande croissante de données sur les patients en temps réel et de gestion efficace des soins de santé »

Le marché des systèmes de gestion des données au point de service (POC) connaît une croissance significative, tirée par la demande croissante de données patient en temps réel et d’une gestion efficace des soins de santé. L’une des principales tendances qui alimentent cette croissance est l’intégration de solutions basées sur le cloud et de l’intelligence artificielle (IA) dans les systèmes POC, permettant aux prestataires de soins de santé d’analyser et d’accéder aux données des patients rapidement et en toute sécurité. Par exemple, les systèmes de gestion des données basés sur l’IA peuvent analyser de grands ensembles de données provenant d’appareils portables et d’outils de surveillance, fournissant des informations prédictives qui aident les cliniciens à prendre des décisions éclairées. Un exemple notable est la collaboration entre Arcadia et les prestataires de soins de santé pour intégrer l’IA afin d’améliorer la notification des facteurs de risque et la planification du traitement. Cette tendance transforme les soins aux patients, en particulier dans les services d’urgence et les établissements de soins de santé éloignés, où l’accès rapide à des données précises est essentiel. Avec des investissements croissants dans les soins de santé et une évolution vers la médecine personnalisée, le marché des systèmes de gestion des données POC est sur le point de poursuivre son expansion, offrant de meilleurs résultats pour les patients et une efficacité opérationnelle améliorée.

Portée du rapport et segmentation du marché des systèmes de gestion des données au point de service

|

Attributs |

Informations clés sur le marché des systèmes de gestion des données au point de service |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Principaux acteurs du marché |

F. Hoffmann-La Roche Ltd (Suisse), Siemens (Allemagne), Abbott (États-Unis), Johnson & Johnson Services, Inc. (États-Unis), Werfen (Espagne), PTS Diagnostics (États-Unis), Abaxis (États-Unis), Medtronic (Irlande), OPTI MEDICAL SYSTEMS (États-Unis), Sienco, Inc. (États-Unis), Alpha Scientific and Electrical (États-Unis), AccuBioTech Co., Ltd. (Chine), ACON Laboratories, Inc. (États-Unis), Acrongenomics Inc. (États-Unis), BIOMÉRIEUX (France), Biomerica (États-Unis), binx health, inc. (États-Unis), Alfa Scientific Designs, Inc. (États-Unis), Bio-Rad Laboratories, Inc. (États-Unis), Medica Corporation (États-Unis) et Nova Biomedical (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Définition du marché des systèmes de gestion des données au point de service

Les systèmes de gestion des données au point de service (POC) font référence aux technologies et solutions qui permettent la collecte, le stockage, l'analyse et le partage des données des patients sur le lieu de soins ou à proximité, généralement en temps réel. Ces systèmes sont conçus pour rationaliser les processus de soins de santé en fournissant aux professionnels de la santé un accès immédiat aux informations essentielles des patients, telles que les résultats des tests, les antécédents médicaux et les signes vitaux, afin de soutenir une prise de décision plus rapide et d'améliorer les résultats du traitement.

Dynamique du marché des systèmes de gestion des données au point de service

Conducteurs

- Demande croissante de données sur les patients en temps réel

Le besoin croissant d’accès en temps réel aux données des patients est un facteur essentiel de croissance du marché des systèmes de gestion des données au point de service (POC). Les prestataires de soins de santé, en particulier dans les unités de soins d’urgence et de soins intensifs (USI), ont besoin d’un accès immédiat à des informations précises sur les patients pour prendre des décisions rapides et assurer des soins optimaux. Par exemple, lors d’une intervention chirurgicale d’urgence ou d’une intervention critique, les cliniciens ont besoin de données en temps réel telles que les signes vitaux, les résultats de laboratoire et les antécédents médicaux pour guider le traitement. L’adoption de systèmes de gestion des données au point de service permet aux prestataires de récupérer et d’analyser instantanément ces données, ce qui permet de prendre des décisions plus éclairées et de réduire les risques d’erreur humaine. Alors que le secteur de la santé évolue vers des soins plus rapides et plus efficaces, la demande de systèmes facilitant un accès rapide aux données des patients au point de service augmente, ce qui en fait un moteur clé du marché.

- Prévalence croissante des maladies chroniques

La prévalence croissante des maladies chroniques, telles que le diabète, les maladies cardiovasculaires et l'obésité, contribue de manière significative à la demande de systèmes de gestion des données au point de service (POC). La gestion des maladies chroniques nécessite une surveillance continue de l'état de santé des patients, ce qui rend les systèmes de gestion des données au point de service essentiels pour fournir des données en temps réel pour des interventions opportunes. Par exemple, les patients diabétiques ont besoin d'une surveillance constante de leur taux de sucre dans le sang, tandis que les patients atteints de maladies cardiovasculaires ont besoin d'une évaluation continue de la fonction cardiaque et de la tension artérielle. Les systèmes POC aident à la surveillance à distance des patients, fournissant aux patients et aux prestataires de soins de santé des informations continues qui peuvent éclairer les ajustements de traitement. Cette capacité améliore les résultats des patients en permettant des soins proactifs et une détection précoce des complications potentielles. Le fardeau croissant des maladies chroniques et la nécessité d'une surveillance continue de ces affections stimulent le marché des systèmes de gestion des données au point de service, les positionnant comme des outils essentiels dans les soins de santé modernes.

Opportunités

- Augmentation des coûts des soins de santé et besoin d'efficacité

Alors que les coûts des soins de santé continuent d’augmenter à l’échelle mondiale, les organisations de soins de santé se concentrent sur l’amélioration de l’efficacité opérationnelle et la réduction des erreurs administratives, créant ainsi une opportunité significative pour les systèmes de gestion des données au point de service (POC). Ces systèmes rationalisent la collecte, l’analyse et le partage des données des patients, ce qui réduit le temps que les prestataires de soins de santé consacrent aux tâches administratives, libérant ainsi des ressources pour les soins directs aux patients. Par exemple, dans les services d’urgence, les systèmes POC permettent un accès immédiat aux antécédents médicaux, aux résultats de laboratoire et à d’autres données critiques, éliminant ainsi les retards causés par la récupération manuelle des données. En améliorant l’efficacité du flux de travail, ces systèmes minimisent les goulots d’étranglement opérationnels, permettant aux prestataires de soins de santé de traiter davantage de patients avec plus de précision et de rapidité. Cela améliore les résultats des patients et réduit les coûts globaux des soins de santé en réduisant les erreurs, les tests inutiles et la duplication des services. Alors que les organisations de soins de santé recherchent des solutions rentables pour gérer l’augmentation des dépenses, la demande de systèmes de gestion des données POC continue de croître, les positionnant comme une opportunité de marché clé pour les prestataires de soins de santé et les développeurs de technologies.

- Renforcer le soutien réglementaire et les approbations

Les initiatives gouvernementales et les approbations réglementaires jouent un rôle crucial dans l’accélération de l’adoption des systèmes de gestion des données au point de service (POC), offrant d’importantes opportunités de marché. Les organismes de réglementation tels que la FDA et le marquage CE ont introduit des cadres qui garantissent la sécurité, la fiabilité et la conformité des dispositifs POC, créant ainsi la confiance parmi les prestataires de soins de santé et les consommateurs. Par exemple, les approbations réglementaires pour les systèmes POC compatibles avec les appareils mobiles permettent aux prestataires de soins de santé d’utiliser ces systèmes dans divers contextes tels que les cliniques éloignées ou les soins à domicile, rendant les soins plus accessibles et plus efficaces. Le soutien gouvernemental par le biais de programmes de financement et d’incitation encourage également les établissements de santé à adopter ces technologies, ce qui stimule encore davantage le marché. À mesure que la réglementation évolue pour soutenir l’intégration des systèmes POC dans les soins de santé quotidiens, le marché de ces solutions devrait se développer considérablement, permettant le développement de produits plus innovants et favorisant une adoption plus large dans les établissements de santé du monde entier.

Contraintes/Défis

- Coûts initiaux élevés

L’adoption de systèmes de gestion des données PoC nécessite un investissement initial important dans l’infrastructure technologique, la formation et l’intégration de logiciels. Pour les petits prestataires de soins de santé ou les établissements des régions en développement, les coûts élevés de mise en œuvre de ces systèmes peuvent constituer un obstacle à l’entrée. En plus des coûts d’achat, la maintenance continue et les mises à jour logicielles s’ajoutent également à la charge financière. Ces coûts pourraient dissuader les établissements de santé d’adopter des systèmes de gestion des données PoC, ralentissant ainsi la croissance globale du marché.

- Préoccupations relatives à la sécurité et à la confidentialité des données

Le secteur de la santé est très réglementé en ce qui concerne le traitement des données sensibles des patients, et les systèmes PoC ne font pas exception. L’intégration de dispositifs PoC à des dossiers médicaux électroniques (DME) ou à d’autres plateformes de gestion des données soulève des inquiétudes quant à la sécurité des données et à la confidentialité des patients. Assurer la conformité aux réglementations telles que la loi HIPAA (Health Insurance Portability and Accountability Act) aux États-Unis ou le règlement général sur la protection des données (RGPD) en Europe constitue un défi de taille pour les fabricants. Si ces systèmes sont vulnérables aux cyberattaques ou aux violations de données, ils pourraient compromettre la confidentialité des patients, ce qui entraînerait des conséquences juridiques et une perte de confiance.

Ce rapport de marché fournit des détails sur les nouveaux développements récents, les réglementations commerciales, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs du marché national et local, les opportunités d'analyse en termes de poches de revenus émergentes, les changements dans la réglementation du marché, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination, les approbations de produits, les lancements de produits, les expansions géographiques, les innovations technologiques sur le marché. Pour obtenir plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste, notre équipe vous aidera à prendre une décision de marché éclairée pour atteindre la croissance du marché.

Portée du marché des systèmes de gestion des données au point de service

Le marché est segmenté en fonction des composants, du mode de livraison et de l'utilisateur final. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Composant

- Services

- Logiciel

Mode de livraison

- Basé sur le Cloud

- Sur site

Utilisateur final

- Hôpitaux

- Cliniques

- Laboratoires de diagnostic

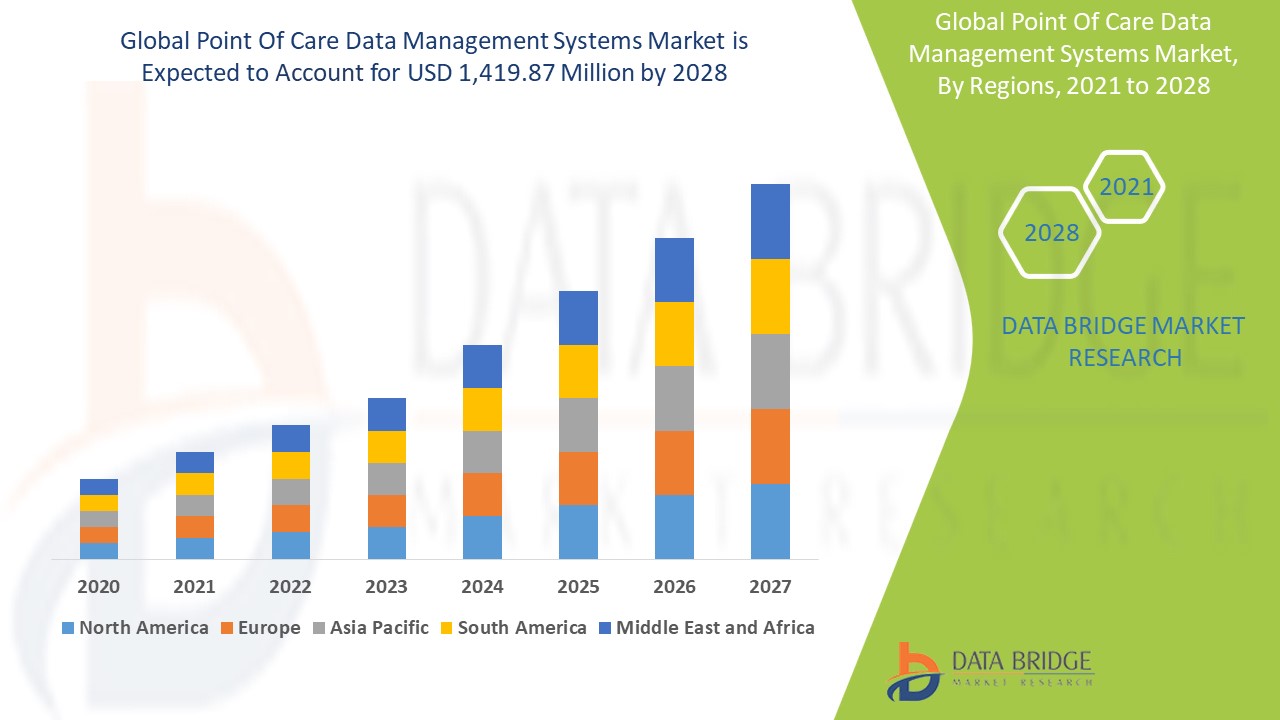

Analyse régionale du marché des systèmes de gestion des données au point de service

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, composant, mode de livraison et utilisateur final, comme référencé ci-dessus.

Les pays couverts dans le rapport de marché sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

L'Amérique du Nord domine le marché des systèmes de gestion des données au point d'intervention, grâce à des investissements importants dans les infrastructures de santé et à la présence d'établissements de soins de santé de pointe. La prévalence croissante des maladies liées au mode de vie, telles que le diabète et les maladies cardiovasculaires, alimente la demande de solutions de gestion des données efficaces et en temps réel. En outre, l'accent mis par la région sur les innovations technologiques et la modernisation des soins de santé accélère encore l'adoption de systèmes au point d'intervention. Grâce à ces facteurs combinés, l'Amérique du Nord est bien placée pour maintenir sa domination sur le marché dans un avenir prévisible.

Europe and Asia-Pacific are projected to experience highest growth rate in the point-of-care data management systems market driven by the increasing adoption of advanced healthcare technologies and solutions. Both regions are witnessing improvements in healthcare infrastructure, making it easier to implement and utilize modern data management systems. The growing focus on enhancing healthcare delivery, coupled with rising healthcare expenditures, is further contributing to the demand for these systems. As countries in these regions continue to modernize their healthcare sectors, the adoption of point-of-care solutions is expected to expand rapidly.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Point Of Care Data Management Systems Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Point Of Care Data Management Systems Market Leaders Operating in the Market Are:

- F. Hoffmann-La Roche Ltd (Switzerland)

- Siemens (Germany)

- Abbott (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- Werfen (Spain)

- PTS Diagnostics (U.S.)

- Abaxis (U.S.)

- Medtronic (Ireland)

- OPTI MEDICAL SYSTEMS (U.S.)

- Sienco, Inc. (U.S.)

- Alpha Scientific and Electrical (U.S.)

- AccuBioTech Co., Ltd. (China)

- ACON Laboratories, Inc. (U.S.)

- Acrongenomics Inc. (U.S.)

- BIOMÉRIEUX (France)

- Biomerica (U.S.)

- binx health, inc. (U.S.)

- Alfa Scientific Designs, Inc. (U.S.)

- Bio-Rad Laboratories, Inc. (U.S.)

- Medica Corporation (U.S.)

- Nova Biomedical (U.S.)

Latest Developments in Point Of Care Data Management Systems Market

- In January 2023, Cipla Limited introduced the Point-of-Care testing tool, also known as Cippoint. This advanced device offers a range of diagnostic parameters, including metabolic markers, coagulation markers, thyroid function, inflammation, infectious diseases, diabetes, and cardiac markers. It is CE IVD certified, ensuring reliability and approval under the European In-Vitro Diagnostic Directive

- En septembre 2023, Arcadia, une plateforme d'analyse de données de santé de premier plan, a dévoilé un assistant d'intelligence artificielle (IA) générative conçu pour fournir des informations et aider à la prise de décision au point de service. À l'aide de grands modèles de langage (LLM) d'OpenAI, l'assistant IA analyse les dossiers patients agrégés et longitudinaux pour rationaliser les rapports sur les risques, détecter les tendances en matière de soins de santé et aider à générer des plans de traitement, réduisant ainsi considérablement le temps et les efforts nécessaires à ces processus.

- En juillet 2023, Konica Minolta Healthcare Americas, Inc. a présenté le PocketPro H2, un nouvel appareil à ultrasons portatif sans fil conçu pour l'imagerie générale dans les environnements de soins. En collaboration avec Healcerion, Konica Minolta distribue l'appareil aux États-Unis pour des applications humaines et vétérinaires, offrant une solution d'échographie abordable, flexible et portable

- En mai 2022, EKF a lancé une solution de connectivité middleware pour les analyseurs Point-of-Care (POC) et la gestion des données, permettant une intégration transparente avec les analyseurs de divers fournisseurs, y compris le propre portefeuille d'EKF. Cette solution permet la gestion à distance en temps réel des résultats des tests des patients, des données de contrôle qualité (QC), de la gestion des opérateurs et de la configuration des analyseurs

- En mars 2022, Philips a présenté sa solution informatique et analytique d'imagerie d'entreprise basée sur le cloud, Philips HealthSuite Interoperability. Cette plateforme informatique de santé entièrement intégrée prend en charge divers flux de travail dans les services d'imagerie, offrant des informations opérationnelles et des analyses approfondies qui s'étendent au-delà de la radiologie à des domaines tels que la cardiologie, améliorant ainsi l'efficacité et l'efficience au point de service.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.