Global Point Of Care Ultrasound Market

Taille du marché en milliards USD

TCAC :

%

USD

2.88 Billion

USD

4.26 Billion

2025

2033

USD

2.88 Billion

USD

4.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.26 Billion | |

| % | |

|

Segmentation du marché mondial des échographes au point de soins, par type (dispositifs de diagnostic et dispositifs thérapeutiques), portabilité (dispositifs sur chariot et dispositifs portables), application (médecine d'urgence, cardiologie, obstétrique et gynécologie, urologie, chirurgie vasculaire et musculo-squelettique), utilisateur final (hôpitaux, cliniques, maternités et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et l'aperçu du marché à ultrasons de pointe

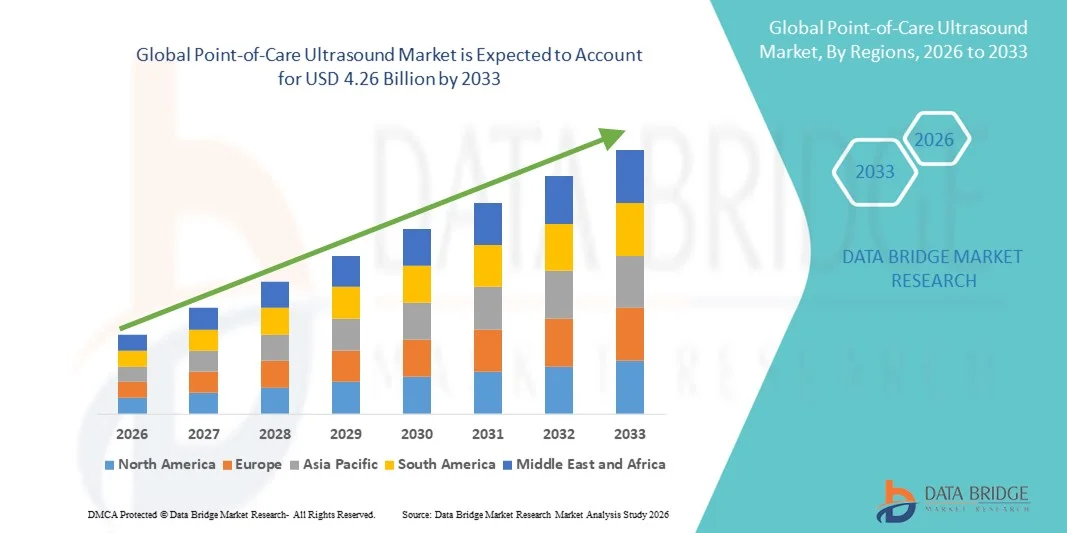

- La taille du marché mondial des échographies au point de soins a été évaluée à2,88 milliards de dollars en 2025et devrait atteindre4,26 milliards de dollars en 2033, à unTCAC de 5,03 %pendant la période de prévision

- La croissance du marché est principalement attribuable à la demande croissante de solutions d'imagerie portables en temps réel pour les soins d'urgence, les soins critiques et les diagnostics de chevet, ainsi qu'aux progrès technologiques dans les domaines de laappareils à ultrasons portatifs

- En outre, l'augmentation de la prévalence des maladies chroniques, l'adoption croissante des ultrasons par les cliniciens non radiologistes et la nécessité d'outils de diagnostic rapides et rentables dans les économies développées et émergentes propulsent l'adoption de systèmes POCUS, ce qui accélère considérablement l'expansion du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):2,88 milliards de dollars

- Valeur marchande prévue (2033) :4,26 milliards de dollars

- Prévisions CAGR (2026-2033): 5.03%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Analyse du marché des ultrasons au point de service

- Les systèmes d'échographie au point de service, qui offrent une imagerie portable en temps réel au chevet, sont des outils de plus en plus essentiels pour les soins d'urgence, les soins critiques et les diagnostics ambulatoires en raison de leur capacité à fournir des évaluations cliniques rapides, non invasives et précises.

- L'adoption croissante de l'échographie au point de soins est principalement attribuable au besoin croissant de diagnostics précoces et précis, à l'augmentation de la prévalence des maladies chroniques et aiguës et à l'expansion de l'utilisation de l'échographie par les cliniciens non radiologues dans les hôpitaux et les cliniques externes.

- L'Amérique du Nord a dominé le marché des échographies au point de soins avec la plus grande part de revenus de 38,7 % en 2025, soutenue par des dépenses élevées en soins de santé, l'adoption précoce de technologies médicales novatrices et la forte présence des principaux fabricants d'appareils à ultrasons, les États-Unis ayant assisté à un déploiement important dans les salles d'urgence, les unités de soins intensifs et les centres de soins primaires

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide sur le marché des échographies au point de soins pendant la période de prévision, en raison de l'augmentation des investissements dans les infrastructures de soins de santé, de la sensibilisation accrue aux applications des échographies et de la demande croissante de solutions diagnostiques portables dans les zones rurales et urbaines.

- Le segment des appareils portatifs a dominé le marché des échographies au point de soins avec une part de marché de 46,5 % en 2025, en raison de leur facilité d'utilisation, de leur accessibilité et de leur capacité à fournir des images immédiates au point de soins du patient.

Portée du rapport et segmentation du marché des ultrasons au point de service

|

Attributs |

Point de service Ultrasound Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé sur le marché des ultrasons de pointe

L'avancement par l'IA et l'imagerie en nuage

- Une tendance significative et accélérée sur le marché mondial des échographies de points de soins est l'intégration deintelligence artificielle(AI) et plates-formes d'imagerie en nuage, permettant un diagnostic plus rapide et plus précis au chevet

- Par exemple, Butterfly iQ+ tire parti de l'imagerie assistée par l'IA pour aider les cliniciens à identifier les structures anatomiques et à améliorer la précision du diagnostic en temps réel, tout en offrant un partage de données en nuage pour les applications de télémédecine

- L'intégration de l'IA permet des fonctionnalités telles que l'interprétation automatique de l'image, la détection des anomalies et l'optimisation des flux de travail, réduisant la dépendance des cliniciens à l'égard d'une formation étendue à l'échographie et permettant une adoption plus large entre les spécialités

- La tendance vers les appareils portables, sans fil et portatifs POCUS prend de l'ampleur, offrant une flexibilité dans l'imagerie de chevet, les soins ambulanciers et les soins de santé à distance

- L'amélioration de la résolution d'image et des capacités d'imagerie multimodale dans les nouveaux appareils POCUS améliore la confiance diagnostique dans plusieurs applications cliniques, y compris les évaluations cardiaques, pulmonaires et abdominales

- Cette tendance vers des dispositifs d'imagerie plus intelligents, connectés et plus accessibles remodele les attentes en matière de diagnostic de chevet, incitant des entreprises comme Philips et GE Healthcare à développer des systèmes POCUS améliorés par l'IA avec connectivité cloud et fonctions de mesure automatisées

- La demande d'appareils à ultrasons de point de service dotés d'IA et de fonctionnalités compatibles avec le cloud augmente rapidement tant dans les hôpitaux que dans les services ambulatoires, les cliniciens privilégiant de plus en plus l'efficacité, la précision diagnostique et l'intégration transparente dans les flux de travail des soins de santé.

Dynamique du marché des ultrasons au point de service

Chauffeur

Besoin croissant de diagnostics rapides et précis du côté du lit

- La prévalence croissante des maladies chroniques et aiguës, associée à la nécessité de prendre des décisions cliniques immédiates, est un facteur important pour l'adoption accrue d'ultrasons au point de soins.

- Par exemple, en mars 2025, GE Healthcare a annoncé l'expansion de son système Vscan Air POCUS, mettant l'accent sur le diagnostic rapide du chevet pour les unités de soins d'urgence et de soins critiques

- L'échographie au point de service permet un diagnostic précoce, une orientation procédurale et une surveillance continue des patients, réduisant la dépendance à l'égard des services d'imagerie centralisés et améliorant les résultats cliniques

- De plus, l'adoption croissante par les cliniciens non radiologues et l'intégration aux dossiers médicaux électroniques font du POCUS un outil essentiel dans les salles d'urgence, les soins intensifs et les cliniques externes.

- La portabilité, l'imagerie en temps réel et la disponibilité immédiate des résultats sont des facteurs clés de l'adoption dans les hôpitaux, les cliniques et les centres de soins ruraux, qui complètent d'autres technologies diagnostiques au point de soins.

- L'augmentation des investissements dans les infrastructures de soins de santé et les programmes de télémédecine dans les marchés émergents élargit l'accès aux appareils POCUS, créant de nouvelles voies de croissance

- Les collaborations entre les fabricants de POCUS et les établissements universitaires de formation et de recherche des cliniciens stimulent l'adoption et l'innovation dans les applications des appareils

Restriction/Défi

Exigences en matière de formation et contraintes de coûts

- L'expertise limitée de certains professionnels de la santé en échographie pose un défi pour l'adoption généralisée de l'échographie au point de soins, nécessitant des programmes de formation structurés et des titres de compétence

- Par exemple, des rapports mettant en évidence une interprétation erronée des images échographiques par des cliniciens peu formés ont incité les hôpitaux à appliquer les exigences de certification avant l'utilisation indépendante de POCUS

- Des coûts d'acquisition initiaux élevés pour les appareils POCUS portatifs ou équipés de l'IA peuvent restreindre l'accès aux petites cliniques et aux hôpitaux à ressources limitées, en particulier dans les marchés émergents

- Bien que les coûts diminuent progressivement, des dépenses supplémentaires pour la formation, la maintenance et la mise à jour des logiciels peuvent entraver l'adoption dans les établissements de soins de santé soumis à des contraintes budgétaires

- L'intégration avec les systèmes informatiques hospitaliers et la cybersécurité des dispositifs connectés au cloud restent des défis opérationnels qui peuvent ralentir l'adoption

- Des politiques de remboursement limitées pour les ultrasons au point de soins dans certaines régions peuvent influer sur les décisions d'investissement dans les hôpitaux et l'adoption par les cliniciens

- Surmonter ces défis grâce à l'éducation des cliniciens, à l'imagerie assistée par l'IA simplifiée et au développement de solutions POCUS rentables sera crucial pour une croissance soutenue du marché mondial

Étendue du marché des ultrasons de pointe

Le marché est segmenté en fonction du type, de la portabilité, de l'application et de l'utilisation finale.

- Par type

Sur la base du type, le marché de l'échographie au point de service est segmenté en dispositifs diagnostiques et thérapeutiques. Le segment des appareils de diagnostic a dominé le marché avec la plus grande part des revenus du marché de 62,4 % en 2025, en raison de leur utilisation généralisée dans l'imagerie rapide de chevet à travers les soins d'urgence, les soins critiques et les diagnostics ambulatoires. Les appareils POCUS diagnostiques sont priorisés par les hôpitaux et les cliniques pour leur capacité à fournir de l'imagerie en temps réel, à aider à la détection précoce des maladies et à guider des procédures peu invasives. Le segment bénéficie de progrès technologiques continus tels que l'imagerie assistée par l'IA, les sondes haute résolution et la connectivité cloud, qui améliorent la précision du diagnostic et l'efficacité du flux de travail. De plus, l'adoption croissante de POCUS par des cliniciens non radiologues dans plusieurs spécialités renforce encore la demande de dispositifs de diagnostic.

Le segment des dispositifs thérapeutiques devrait connaître le taux de croissance le plus rapide de 23,1 % entre 2026 et 2033, alimenté par l'utilisation croissante d'ultrasons pour des applications thérapeutiques ciblées comme la lithotripsy, la physiothérapie et l'administration ciblée de médicaments. Les appareils POCUS thérapeutiques sont de plus en plus intégrés à des modèles portatifs et portatifs, ce qui permet aux cliniciens d'administrer une thérapie au chevet ou en consultation externe. De plus, les efforts de R-D en cours pour améliorer la précision des appareils et la sécurité des patients conduisent à l'adoption dans des hôpitaux spécialisés et des centres chirurgicaux. La convergence des fonctionnalités diagnostiques et thérapeutiques des nouveaux appareils contribue également à cette croissance rapide.

- Par transférabilité

Sur la base de la portabilité, le marché des ultrasons au point de service est segmenté en dispositifs à trolley et en dispositifs portatifs. Le segment des appareils portatifs a dominé le marché avec une part de marché de 46,5 % en 2025, en raison de la demande croissante de solutions d'imagerie portables, légères et de chevet dans les salles d'urgence, les soins intensifs, les cliniques ambulatoires et les établissements de soins à distance. Les appareils portatifs POCUS offrent une imagerie immédiate, une facilité de transport et l'intégration des smartphones ou des tablettes, ce qui permet aux cliniciens de prendre des décisions diagnostiques rapides sans recourir à des services d'imagerie centralisés. Le segment bénéficie de l'adoption croissante d'applications d'imagerie assistée par l'IA, de connectivité en nuage et de télémédecine, ce qui améliore la précision, l'efficacité des flux de travail et les soins aux patients. L'accessibilité, la commodité et la polyvalence des appareils portatifs les rendent particulièrement populaires sur les marchés développés et émergents.

Le segment des dispositifs à chariots devrait connaître le TCAC le plus rapide de 27,5 % entre 2026 et 2033, alimenté par leurs capacités d'imagerie à haute performance, des écrans plus grands et des options multi-sondes adaptées aux hôpitaux, aux centres chirurgicaux et aux environnements cliniques à grand volume. Les systèmes POCUS basés sur des trolleys soutiennent les modes d'imagerie avancés, l'intégration avec les systèmes informatiques hospitaliers, et l'utilisation répétée dans plusieurs départements, ce qui les rend idéales pour les unités de soins intensifs, les services d'urgence et les applications cliniques spécialisées. Les innovations technologiques continues et la demande croissante de fonctionnalités hybrides diagnostiques-thérapeutiques contribuent à la croissance rapide de ce segment.

- Par demande

Sur la base de l'application, le marché des ultrasons au point de soins est segmenté en médecine d'urgence, cardiologie, obstétrique et gynécologie, urologie, chirurgie vasculaire et musculosquelettique. Le segment de la médecine d'urgence a dominé le marché avec une part de revenus de 41,3% en 2025, sous l'impulsion du besoin critique de diagnostic rapide de chevet dans les cas de traumatisme, les événements cardiaques et les conditions abdominales aiguës. Soins d'urgence Les dispositifs POCUS permettent une prise de décision rapide, réduisent le temps de transfert des patients aux services de radiologie et améliorent les résultats grâce à l'imagerie en temps réel. Le segment bénéficie d'hôpitaux qui équipent de plus en plus les urgences et les unités de soins intensifs de systèmes d'échographie à l'IA pour rationaliser les soins aux patients et soutenir les cliniciens non radiologues dans des environnements à haute pression.

Le segment de la cardiologie devrait connaître le taux de croissance le plus rapide de 22,8 % entre 2026 et 2033, en raison de l'augmentation de la prévalence des maladies cardiovasculaires et de l'adoption croissante d'appareils portatifs et portatifs pour l'échocardiographie au point de prise en charge. Les dispositifs POCUS axés sur la cardiologie fournissent une évaluation rapide de la fonction cardiaque, de l'état du volume et des anomalies structurelles, particulièrement dans les cliniques externes, les urgences et les initiatives de télémédecine. Les progrès technologiques tels que les calculs automatisés des fractions d'éjection, l'imagerie Doppler et le partage de données en nuage stimulent davantage la croissance du segment.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des échographies au point de soins est segmenté en hôpitaux, cliniques, maternités et centres chirurgicaux ambulatoires. Le segment des hôpitaux a dominé le marché avec la plus grande part des revenus de 58,9 % en 2025, soutenue par un débit élevé de patients, le besoin de diagnostics d'urgence et la disponibilité d'infrastructures d'imagerie avancées. Les hôpitaux tirent parti des systèmes POCUS pour des soins critiques, des conseils chirurgicaux et des diagnostics routiniers au chevet de plusieurs départements. L'adoption est encore renforcée par des collaborations avec les fabricants d'appareils pour des programmes de formation, l'intégration avec les systèmes informatiques hospitaliers et l'investissement dans des appareils alimentés par l'IA afin d'améliorer l'efficacité du flux de travail.

On prévoit que le segment des cliniques sera témoin du TCAC le plus rapide de 24,3 %, de 2026 à 2033, en raison de la demande croissante d'appareils POCUS abordables, portables et faciles à utiliser dans les soins ambulatoires, les centres de santé primaires et les installations rurales. Les cliniques adoptent de plus en plus des systèmes d'échographie portatifs et assistés par l'IA pour améliorer les capacités diagnostiques, réduire le temps d'orientation des patients et améliorer l'accessibilité au service. Les initiatives gouvernementales visant à promouvoir les soins de santé préventifs, l'adoption croissante de la télémédecine et la sensibilisation aux avantages de l'imagerie au point de soins contribuent davantage à la croissance rapide de ce segment.

Analyse régionale du marché des ultrasons de pointe

- L'Amérique du Nord a dominé le marché des échographies au point de soins avec la plus grande part des revenus de 38,7 % en 2025, soutenue par des dépenses élevées en soins de santé, l'adoption précoce de technologies médicales novatrices et la forte présence de fabricants d'appareils à ultrasons

- Les fournisseurs de soins de santé de la région privilégient les dispositifs POCUS pour leur portabilité, leurs capacités d'imagerie en temps réel et leur intégration aux dossiers médicaux électroniques, ce qui permet d'accélérer la prise de décisions cliniques dans les hôpitaux, les salles d'urgence et les cliniques ambulatoires.

- Cette adoption généralisée est appuyée par des dépenses élevées en soins de santé, une main-d'oeuvre médicale technologiquement avancée et une sensibilisation accrue des cliniciens aux avantages des appareils à ultrasons assistées par l'IA et portatifs, établissant POCUS comme une solution de diagnostic préférée pour plusieurs spécialités en Amérique du Nord

Aperçu du marché américain des ultrasons

Le marché américain des ultrasons aux points de soins a enregistré la plus grande part de revenus de 82 % en 2025 en Amérique du Nord, alimentée par l'adoption rapide d'appareils portatifs et assistés par l'IA dans les hôpitaux, les salles d'urgence et les cliniques externes. Les cliniciens accordent de plus en plus de priorité au diagnostic au chevet pour accélérer la prise de décisions, l'orientation procédurale et l'amélioration des résultats des patients. L'intégration croissante de POCUS avec les dossiers médicaux électroniques et les plateformes de télémédecine favorise l'expansion du marché. De plus, les progrès technologiques continus, tels que l'imagerie en nuage et les mesures automatisées basées sur l'IA, améliorent la précision du diagnostic et l'efficacité du flux de travail, conduisant à l'adoption dans plusieurs spécialités cliniques.

Perspectives du marché européen à ultrasons

Le marché européen des ultrasons aux points de soins devrait s'étendre à un important TCAC au cours de la période de prévision, principalement en raison de la sensibilisation accrue aux diagnostics rapides au chevet et de la demande croissante de détection précoce des maladies dans les hôpitaux et les cliniques. L'infrastructure de santé bien développée de la région, associée aux initiatives gouvernementales visant à améliorer les services de soins d'urgence et de soins primaires, favorise l'adoption de dispositifs POCUS. Les fournisseurs européens de soins de santé apprécient l'intégration de systèmes portables d'échographie assistée par l'IA pour une gestion efficace des patients. Le marché connaît une croissance dans les domaines des soins d'urgence, de la cardiologie, de l'obstétrique et de la gynécologie et des applications de diagnostic externe.

U.K. Point de service Aperçu du marché des ultrasons

On s'attend à ce que le marché des échographies au point de service du Royaume-Uni augmente au cours de la période de prévision, grâce à l'adoption croissante de systèmes d'imagerie portatifs dans les salles d'urgence, les unités de soins intensifs et les cliniques. En outre, l'accent mis sur l'amélioration de la rapidité et de la précision du diagnostic dans les hôpitaux et les soins ambulatoires encourage les cliniciens à adopter des dispositifs POCUS. L'écosystème de santé bien établi du Royaume-Uni, associé à l'expansion de la télémédecine et à la sensibilisation accrue des cliniciens aux bienfaits de l'échographie assistée par l'IA, devrait stimuler davantage la croissance du marché.

Allemagne Aperçu du marché des ultrasons de pointe

Le marché allemand des échographies au point de soins devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par une sensibilisation accrue aux diagnostics de chevet en temps réel et à la demande de systèmes d'imagerie technologiquement avancés dans les hôpitaux et les cliniques spécialisées. L'Allemagne dispose d'infrastructures de santé robustes, l'accent mis sur la médecine de précision et l'adoption élevée de technologies médicales basées sur l'IA favorisent l'adoption des dispositifs POCUS. L'intégration avec les systèmes informatiques hospitaliers et l'accent mis sur des diagnostics précis et non invasifs renforcent le marché, en particulier en cardiologie, en soins d'urgence et en applications de soins critiques.

Aperçu du marché des ultrasons au point de service Asie-Pacifique

Le marché des échographies des points de soins en Asie-Pacifique est sur le point de croître le plus rapidement possible de 25 % au cours de la période de prévision 2026-2033, sous l'effet de l'urbanisation rapide, de l'augmentation des dépenses de soins de santé et de la demande croissante de solutions diagnostiques portables dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation aux applications du POCUS dans les soins d'urgence, les centres de santé primaires et les programmes de télémédecine stimule l'adoption. Les progrès technologiques, le coût abordable des appareils à ultrasons portatifs et les initiatives gouvernementales visant à améliorer l'infrastructure des soins de santé en milieu rural élargissent l'accès aux marchés dans toute la région.

Aperçu du marché japonais des ultrasons

Le marché japonais de l'échographie aux points de soins prend de l'ampleur grâce à l'écosystème de santé technologiquement avancé du pays et à l'adoption de solutions d'imagerie portable. Les hôpitaux et les cliniques externes comptent de plus en plus sur les appareils portatifs POCUS pour le diagnostic rapide, en particulier en cardiologie, en médecine d'urgence et en soins critiques. L'intégration de l'imagerie assistée par l'IA et des plateformes basées sur le cloud améliore l'efficacité du flux de travail et améliore la précision du diagnostic. De plus, la population vieillissante du Japon est susceptible de stimuler la demande d'outils de diagnostic rapides, accessibles et non invasifs dans les établissements de soins résidentiels et hospitaliers.

Aperçu du marché des ultrasons au point de vue de l'Inde

Le marché indien des échographies au point de soins a représenté la plus grande part de revenus du marché en Asie-Pacifique en 2025, attribuable à la croissance de l'infrastructure de santé du pays, à l'expansion de la classe moyenne et à l'adoption croissante d'appareils de diagnostic portatifs et portatifs. Les hôpitaux, les cliniques et les centres ambulatoires adoptent des solutions POCUS pour améliorer les diagnostics rapides et réduire les délais d'orientation des patients. La poussée vers les soins de santé numériques, l'expansion de la télémédecine et la disponibilité d'appareils portatifs rentables sont des facteurs clés de la croissance du marché. Les fabricants nationaux et les collaborations pour la formation des cliniciens soutiennent davantage le développement rapide du marché en Inde.

Part de marché des ultrasons de point de service

L'industrie des ultrasons de pointe est principalement dirigée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Réseau de papillons, Inc (États-Unis)

- FUJIFILM Sonosite, Inc (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Mindray Bio Medical Electronics Co., Ltd (Chine)

- Samsung Medison Co., Ltd (Corée du Sud)

- Hitachi, Ltd (Japon)

- Esaote SpA (Italie)

- Hologic, Inc. (États-Unis)

- Société Analogique (États-Unis)

- Clarius Mobile Health (Canada)

- BK Medical (Danemark)

- SonoScape (Shenzhen) Medical Corp. (Chine)

- Térason (États-Unis)

- ZONARE Medical Systems (États-Unis)

- Samsung Electronics Co., Ltd (Corée du Sud)

- Mindray DS USA, Inc (États-Unis)

- Fujifilm VisualSonics (Canada)

Quelles sont les évolutions récentes du marché mondial des ultrasons au point de départ

- En juillet 2025, Fujifilm Sonosite a dévoilé le transducteur UHF46-20, le premier transducteur ultrahaute fréquence de 46 MHz pour les ultrasons au point de soins. Associé au système Sonosite LX, ce transducteur permet une imagerie exceptionnellement haute résolution des structures superficielles améliorant la visualisation des petits nerfs et des vaisseaux et élargissant la précision diagnostique pour des applications telles que la NICU ou la rhumatologie

- En juin 2025, Royal Philips a annoncé le lancement mondial de son Flash Ultrasound System 5100 POC, une échographie portative de pointe de nouvelle génération conçue pour l'anesthésie, les soins critiques, la médecine d'urgence et l'imagerie musculosquelettique. Le système combine une grande clarté d'image, une automatisation intelligente et des contrôles intuitifs pour soutenir la prise de décision rapide au chevet et des examens en temps réel sans attendre les commandes formelles, faisant progresser la facilité d'utilisation de POCUS dans les milieux cliniques

- En août 2024, l'AISAP a annoncé que son logiciel d'évaluation par ultrasons au point de soins de CARDIO AI avait reçu 510k) de la Food and Drug Administration (FDA) des États-Unis, ce qui marque une étape importante en tant que l'une des premières plates-formes logicielles de diagnostic de POCUS pilotées par l'IA, dédoublées pour une évaluation cardiaque complète directement au chevet du lit.

- En mars 2024, FUJIFILM Sonosite a lancé Sonosite Voice Assist, une première fonction de commande vocale pour les systèmes POCUS (Sonosite PX et Sonosite LX). Cette fonction de contrôle mains libres simplifie les flux de travail et améliore l'efficacité procédurale en permettant aux cliniciens de faire fonctionner le système d'échographie par des commandes vocales particulièrement utiles dans des environnements cliniques stériles ou occupés

- En mars 2021, GE HealthCare a élargi son portefeuille d'échographies de points de soins avec le système Venue Fit, un complément compact et efficace à la famille Venue. Conçu avec une petite empreinte, une interface tactile et des outils de numérisation intuitifs, Venue Fit prend en charge l'imagerie de chevet rapide et confiante dans des environnements cliniques serrés, renforçant la tendance vers des solutions POCUS portables et adaptables

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.