Global Polyglycolic Acid In Oil And Gas Industry

Taille du marché en milliards USD

TCAC :

%

USD

89.27 Million

USD

127.93 Million

2024

2032

USD

89.27 Million

USD

127.93 Million

2024

2032

| 2025 –2032 | |

| USD 89.27 Million | |

| USD 127.93 Million | |

| % | |

|

Marché mondial de l'acide polyglycolique dans l'industrie pétrolière et gazière, segmentation par forme (poudre/granulés, matériaux fibreux, films et autres), application (contrôle et assainissement du tartre, stimulation de puits horizontaux, élimination du gypse, dissolution de naphténates métalliques, élimination des composés organiques hydrosolubles, fracturation hydraulique, outils de fond de puits, gestion de la pression, contrôle de puits, extraction de pétrole et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'acide polyglycolique dans l'industrie pétrolière et gazière

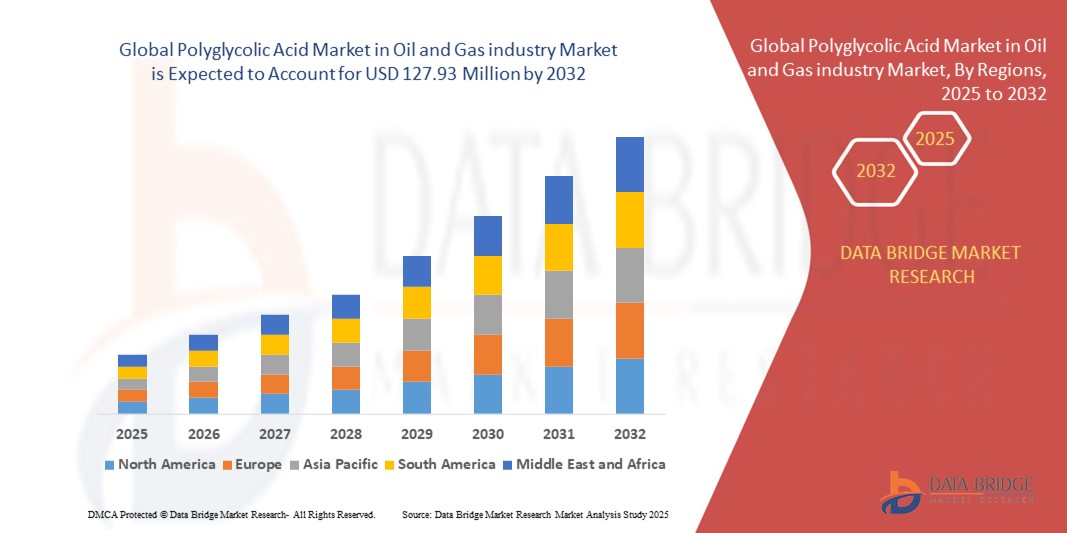

- Le marché mondial de l'acide polyglycolique dans l'industrie pétrolière et gazière était évalué à 89,27 millions USD en 2024 et devrait atteindre 127,93 millions USD d'ici 2032 , à un TCAC de 4,60 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par le déploiement croissant de matériaux à base de PGA dans les opérations de fracturation hydraulique et de nettoyage de puits en raison de leur résistance mécanique élevée et de leur excellente biodégradabilité dans des conditions de fond de trou.

- De plus, la demande croissante de matériaux dégradables économiques et performants, améliorant l'efficacité du forage et réduisant le nettoyage post-exploitation, fait du PGA un choix privilégié. Cette dynamique favorise l'adoption de solutions à base d'acide polyglycolique, propulsant ainsi considérablement l'expansion du marché du pétrole et du gaz.

Analyse du marché de l'acide polyglycolique dans l'industrie pétrolière et gazière

- L'acide polyglycolique (PGA), un polymère biodégradable haute performance , devient un matériau crucial dans les opérations pétrolières et gazières, en particulier pour les outils de fond de trou et la fracturation hydraulique, en raison de sa résistance, de sa dégradation contrôlée et de sa compatibilité environnementale dans des conditions de forage difficiles.

- La demande croissante de solutions durables et rentables qui éliminent le besoin de récupération mécanique accélère l'adoption d'outils basés sur PGA dans les processus de forage et de stimulation dans les champs conventionnels et non conventionnels.

- L'Amérique du Nord a dominé le marché de l'acide polyglycolique dans le secteur pétrolier et gazier avec la plus grande part de revenus de 39,2 % en 2024, grâce à l'exploration généralisée du gaz de schiste, à l'innovation technologique dans la conception d'outils dégradables et à l'accent croissant mis sur la réduction des temps de nettoyage post-fracturation.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'acide polyglycolique au cours de la période de prévision, soutenue par l'augmentation des activités de forage en Chine et en Inde, la hausse de la demande énergétique et la sensibilisation croissante aux matériaux biodégradables dans les pratiques d'intervention sur les puits.

- Le segment de la fracturation hydraulique a dominé le marché de l'acide polyglycolique avec une part de 41,8 % en 2024, grâce à l'utilisation croissante de bouchons et de dérivateurs de fracturation dégradables qui simplifient les opérations et réduisent les coûts dans les environnements de fracturation à plusieurs étapes.

Portée du rapport et segmentation du marché de l'acide polyglycolique dans l'industrie pétrolière et gazière

|

Attributs |

Marché de l'acide polyglycolique dans l'industrie pétrolière et gazière : informations clés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'acide polyglycolique dans l'industrie pétrolière et gazière

Utilisation accrue d'outils biodégradables pour l'efficacité opérationnelle et la conformité environnementale

- Une tendance importante et croissante sur le marché mondial de l'acide polyglycolique (PGA) au sein de l'industrie pétrolière et gazière est l'adoption croissante d'outils de fond de trou biodégradables qui offrent à la fois une efficacité opérationnelle et une conformité aux réglementations environnementales.

- Par exemple, des fournisseurs de services de premier plan tels que Halliburton et Baker Hughes déploient des bouchons de fracturation et des dérivateurs à base de PGA qui se dégradent naturellement dans le puits de forage, éliminant ainsi le besoin de récupération mécanique et réduisant le temps global de complétion du puits.

- La dégradabilité contrôlée du PGA dans des conditions de température et de pression spécifiques le rend idéal pour l'isolation zonale temporaire et d'autres applications de stimulation. L'industrie privilégiant les gains de temps et la réduction des interventions post-fracturation, ces outils dégradables gagnent rapidement en popularité.

- De plus, l'utilisation de matériaux respectueux de l'environnement devient de plus en plus essentielle pour respecter les normes réglementaires, en particulier dans les régions où les directives environnementales sont strictes. Cette évolution encourage les exploitants de champs pétroliers à adopter des pratiques durables utilisant des polymères dégradables comme le PGA.

- L'intégration du PGA dans les processus standards de construction et de complétion de puits modifie fondamentalement les approches opérationnelles. Des fabricants comme Kureha Corporation et Evonik intensifient leurs efforts de R&D pour améliorer la résistance thermique et mécanique du PGA et ainsi élargir sa compatibilité avec les puits.

- Cette tendance continue vers la simplicité opérationnelle, les économies de coûts et l'alignement réglementaire remodèle le paysage du PGA, ce qui en fait un matériau clé pour l'avenir du développement durable des champs pétroliers.

Dynamique du marché de l'acide polyglycolique dans l'industrie pétrolière et gazière

Conducteur

Gains de temps et de coûts opérationnels grâce aux outils de fond de trou dégradables

- La demande croissante de réduction du temps de forage, des interventions post-fracturation et des coûts opérationnels globaux est l'un des principaux moteurs de l'adoption de l'acide polyglycolique dans les opérations pétrolières et gazières.

- Par exemple, les bouchons de fracturation à base de PGA se dégradent après utilisation, éliminant ainsi le besoin de fraisage, qui nécessite généralement l'utilisation de tubes spiralés et une main-d'œuvre supplémentaire. Cela se traduit par des économies significatives et des délais de complétion de puits plus courts.

- La combinaison de résistance mécanique élevée et de dégradation prévisible du PGA offre aux opérateurs une solution fiable et efficace pour les applications temporaires de fond de trou telles que la déviation de flux et les opérations de bouchage et de perforation.

- Alors que les opérateurs cherchent à augmenter leur production tout en réduisant leurs dépenses d'investissement, en particulier dans les régions à forte activité telles que le bassin permien en Amérique du Nord, les outils à base de PGA deviennent une alternative privilégiée aux outils métalliques ou composites conventionnels.

- L'évolutivité et la facilité d'intégration dans les systèmes de forage et de complétion actuels renforcent encore le rôle de PGA en tant que moteur de l'efficacité des champs pétroliers modernes, le positionnant comme une solution à haute valeur ajoutée pour les opérateurs.

Retenue/Défi

Coût élevé des matériaux et compatibilité limitée dans les environnements de fond de trou difficiles

- L’un des principaux défis auxquels est confrontée l’adoption généralisée de l’acide polyglycolique est son coût de production relativement élevé par rapport aux matériaux traditionnels des outils de fond de trou, ce qui limite son attrait sur les marchés sensibles aux coûts.

- De plus, le PGA peut ne pas fonctionner de manière optimale dans certaines conditions de fond de trou difficiles, telles que des températures ultra-élevées ou des environnements hautement corrosifs, où une dégradation prématurée pourrait compromettre l'intégrité de l'outil et les résultats opérationnels.

- Par exemple, les opérateurs travaillant dans des puits en eau profonde ou à haute température peuvent être réticents à adopter des outils PGA sans données à long terme éprouvées, invoquant les risques associés à la variabilité des performances des matériaux.

- Le besoin de conditions de manipulation et de stockage spécialisées, ainsi que la disponibilité limitée d'outils compatibles PGA dans certaines régions du monde, limitent encore davantage sa portée sur le marché.

- Il sera essentiel de remédier à ces limitations grâce à une R&D continue, au développement de variantes de PGA résistantes thermiquement et chimiquement et à la réalisation d'économies d'échelle dans la production pour surmonter ces défis et étendre la présence de PGA dans le secteur pétrolier et gazier.

Marché de l'acide polyglycolique dans l'industrie pétrolière et gazière

Le marché est segmenté en fonction de la forme et de l’application.

- Par formulaire

Sur la base de sa forme, le marché de l'acide polyglycolique (PGA) dans l'industrie pétrolière et gazière se segmente en poudres/granulés, matériaux fibreux, films et autres. Le segment des matériaux fibreux a dominé le marché avec la plus grande part de chiffre d'affaires (39,6 %) en 2024, grâce à son utilisation répandue dans la fabrication d'outils de fond dégradables tels que les bouchons de fracturation, les déviateurs et les obturateurs à billes. Le PGA fibreux offre une résistance mécanique élevée, des taux de dégradation contrôlés et une compatibilité avec les conditions de forage standard, ce qui le rend idéal pour les applications pétrolières exigeantes. La possibilité d'adapter les formes fibreuses à des profils de pression et de température spécifiques contribue également à leur domination sur le marché.

Le segment des poudres/granulés devrait connaître la croissance la plus rapide, soit 20,4 % entre 2025 et 2032, grâce à son adoption croissante dans les applications de contrôle du tartre et de remédiation. Le PGA en poudre permet une dispersion efficace et des performances ciblées dans les systèmes fluides, ce qui le rend idéal pour le blocage temporaire, l'élimination des matières organiques hydrosolubles et d'autres traitements de puits à base de fluides. Sa facilité d'injection et de dissolution dans des conditions de puits complexes répond à sa demande croissante pour les opérations de récupération secondaire et tertiaire.

- Par application

En fonction des applications, le marché du PGA est segmenté en : contrôle du tartre et assainissement, stimulation horizontale des puits, élimination du gypse, dissolution des naphténates métalliques, élimination des matières organiques hydrosolubles, fracturation hydraulique, outils de fond de puits, gestion de la pression, contrôle des puits , extraction pétrolière , etc. Le segment de la fracturation hydraulique a dominé le marché avec la plus grande part de chiffre d'affaires, soit 41,8 % en 2024, grâce au déploiement croissant de bouchons et de dérivateurs de fracturation dégradables qui se dissolvent après l'opération, éliminant ainsi le besoin de récupération mécanique. La dégradation fiable du PGA dans des conditions de fond de puits spécifiques réduit considérablement le temps et les coûts d'exploitation, ce qui en fait un choix privilégié pour les méthodes de fracturation par bouchage et perforation dans les formations de gaz de schiste et de pétrole compact.

Le segment des outils de fond de trou devrait connaître le TCAC le plus rapide, soit 19,6 %, entre 2025 et 2032, grâce au développement des opérations de forage non conventionnelles et à une préférence croissante pour les matériaux respectueux de l'environnement. Les composants dégradables à base de PGA utilisés dans les outils tels que les obturateurs à billes, les obturateurs de pont et les obturateurs gagnent en popularité grâce à leur capacité à simplifier les opérations et à respecter les normes environnementales. Leur capacité à maintenir une intégrité structurelle élevée tout en garantissant une désintégration complète après utilisation est essentielle aux stratégies modernes de complétion des champs pétroliers.

Analyse régionale du marché de l'acide polyglycolique dans l'industrie pétrolière et gazière

- L'Amérique du Nord a dominé le marché de l'acide polyglycolique dans le secteur pétrolier et gazier avec la plus grande part de revenus de 39,2 % en 2024, grâce à l'exploration généralisée du gaz de schiste, à l'innovation technologique dans la conception d'outils dégradables et à l'accent croissant mis sur la réduction des temps de nettoyage post-fracturation.

- Les exploitants de la région privilégient des matériaux comme le PGA, qui peuvent améliorer la productivité des puits tout en minimisant les interventions post-exploitation. L'utilisation de bouchons de fracturation et de dérivateurs dégradables devient une pratique courante dans les grands gisements comme le bassin permien et Eagle Ford.

- Cette domination régionale est également soutenue par une infrastructure de forage avancée, la présence de fournisseurs clés de services pétroliers et une demande croissante de matériaux durables qui réduisent l'impact environnemental et simplifient les opérations de puits, positionnant PGA comme une solution privilégiée dans le développement des ressources non conventionnelles en Amérique du Nord.

Aperçu du marché américain de l'acide polyglycolique dans l'industrie pétrolière et gazière

Le marché américain de l'acide polyglycolique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81,2 %, grâce à une production élevée de gaz de schiste et à l'adoption généralisée d'outils dégradables dans les opérations de fracturation hydraulique. Les opérateurs intègrent de plus en plus de bouchons et de dérivateurs de fracturation à base de PGA afin de réduire le temps de complétion des puits et d'éliminer les opérations de récupération post-fracturation. La forte présence des prestataires de services pétroliers et l'accent mis sur la rentabilité et la durabilité environnementale continuent de renforcer l'utilisation du PGA dans les forages non conventionnels dans les grands bassins tels que le Permien et le Bakken.

Aperçu du marché européen de l'acide polyglycolique dans l'industrie pétrolière et gazière

Le marché européen du PGA dans le secteur pétrolier et gazier devrait connaître une croissance soutenue tout au long de la période de prévision, stimulé par le durcissement des réglementations environnementales et la demande croissante de matériaux dégradables dans les procédés de stimulation des puits. Les pays de la région investissent dans des technologies de forage respectueuses de l'environnement, et le PGA suscite un intérêt croissant pour sa capacité à réduire les déchets opérationnels. De plus, la tendance vers des solutions énergétiques plus vertes dans les champs pétroliers matures, notamment en mer du Nord, favorise le remplacement progressif des outils de fond métalliques par des alternatives biodégradables comme le PGA.

Aperçu du marché britannique de l'acide polyglycolique dans l'industrie pétrolière et gazière

Le marché britannique des PGA devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par les normes strictes du pays en matière de forage offshore et l'importance croissante accordée à l'exploitation durable des champs pétroliers. Face à l'activité accrue dans les zones offshore et au vieillissement des puits, les opérateurs se tournent vers les solutions à base de PGA pour leur capacité à simplifier le retrait des bouchons et à réduire les temps d'intervention. Les initiatives gouvernementales en faveur de la sécurité environnementale et de l'utilisation efficace des ressources favorisent l'adoption du PGA dans les applications pétrolières britanniques.

Aperçu du marché allemand de l'acide polyglycolique dans l'industrie pétrolière et gazière

Le marché allemand du PGA devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'innovation technologique et l'importance accordée aux pratiques respectueuses de l'environnement dans les opérations industrielles. Le solide tissu industriel chimique du pays contribue à la production nationale de PGA, tandis que les prestataires de services pétroliers explorent de plus en plus les options d'outils dégradables pour les activités d'exploration et de maintenance à terre. L'accent mis par l'Allemagne sur les technologies propres s'inscrit dans le cadre de l'utilisation du PGA dans les procédés de forage à faible impact.

Aperçu du marché de l'acide polyglycolique en Asie-Pacifique dans l'industrie pétrolière et gazière

Le marché des PGA en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) de 24,1 % entre 2025 et 2032, grâce à l'expansion des activités de forage, notamment en Chine et en Inde, et au développement des infrastructures énergétiques piloté par les gouvernements. L'évolution vers des techniques d'exploration durables et la sensibilisation croissante aux matériaux biodégradables dans les applications pétrolières stimulent la croissance du marché. De plus, l'émergence de pôles de production régionaux améliore l'accessibilité et la disponibilité des PGA dans la région, favorisant leur adoption dans les projets énergétiques nationaux et privés.

Aperçu du marché japonais de l'acide polyglycolique dans l'industrie pétrolière et gazière

Le marché japonais du PGA prend de l'ampleur grâce à l'accent mis par le pays sur l'efficacité énergétique, ses compétences avancées en science des matériaux et ses pratiques pétrolières respectueuses de l'environnement. L'accent mis par le Japon sur la réduction de l'empreinte écologique de ses opérations offshore et de maintenance encourage l'utilisation d'outils dégradables à base de PGA. De plus, les collaborations entre les fabricants de produits chimiques japonais et les sociétés internationales de services pétroliers favorisent l'innovation dans des formulations de PGA hautes performances adaptées aux conditions locales.

Aperçu du marché indien de l'acide polyglycolique dans l'industrie pétrolière et gazière

En 2024, le marché indien des PGA représentait la plus grande part de revenus du marché Asie-Pacifique, grâce à la demande énergétique croissante du pays, au développement rapide des champs pétroliers et à l'accent mis par les politiques sur l'efficacité de la production nationale. Les outils PGA gagnent en popularité dans les zones de forage à forte activité en Inde, grâce à leur capacité à rationaliser les processus de complétion et à réduire les coûts d'intervention. Le soutien à la fabrication locale, les initiatives d'exploration intelligente soutenues par le gouvernement et la sensibilisation accrue aux technologies dégradables favorisent collectivement l'adoption des PGA dans l'industrie pétrolière et gazière indienne.

Part du marché de l'acide polyglycolique dans l'industrie pétrolière et gazière

Le marché de l'acide polyglycolique dans l'industrie pétrolière et gazière est principalement dirigé par des entreprises bien établies, notamment :

- Kureha Corporation (Japon)

- Evonik Industries AG (Allemagne)

- Corbion NV (Pays-Bas)

- DuPont de Nemours, Inc. (États-Unis)

- BMG Incorporated (Japon)

- Shenzhen Polymtek Biomaterial Co., Ltd. (Chine)

- Samyang Holdings Corporation (Corée du Sud)

- Huizhou Foryou Medical Devices Co., Ltd. (Chine)

- Teleflex Incorporated (États-Unis)

- Mitsubishi Chemical Corporation (Japon)

- Toray Industries, Inc. (Japon)

- Ashland Inc. (États-Unis)

- BASF SE (Allemagne)

- EMS-Grivory (Suisse)

- SABIC (Arabie saoudite)

- Jiangsu Junhua High Performance Specialty Engineering Plastics Co., Ltd. (Chine)

- NatureWorks LLC (États-Unis)

- Perstorp Holding AB (Suède)

- DSM Engineering Materials (Pays-Bas)

- Arkema SA (France)

Quels sont les développements récents du marché mondial de l’acide polyglycolique dans l’industrie pétrolière et gazière ?

- En avril 2023, Evonik Industries AG, leader dans la chimie de spécialité, a annoncé l'expansion de ses capacités de production de PGA afin de répondre à la demande mondiale croissante du secteur pétrolier et gazier. L'entreprise a lancé un nouveau grade de PGA haute performance, spécialement conçu pour les environnements de fond difficiles, et compatible avec les applications de fracturation hydraulique et d'isolation de puits. Ce développement renforce la stratégie d'Evonik visant à fournir des matériaux innovants et durables, adaptés aux opérations pétrolières exigeantes, tout en permettant aux exploitants de réduire leur empreinte environnementale.

- En mars 2023, Kureha Corporation, producteur clé d'acide polyglycolique, a annoncé son partenariat stratégique avec un important prestataire de services pétroliers pour le codéveloppement d'outils de fond de puits dégradables utilisant des formulations avancées de PGA. Cette collaboration vise à créer des bouchons de fracturation et des obturateurs à billes offrant une dégradation contrôlée dans diverses conditions de température et de pression, s'inscrivant ainsi dans la transition croissante du secteur vers des technologies de complétion rentables et respectueuses de l'environnement.

- En février 2023, Saudi Aramco a mené des essais sur le terrain de systèmes de dérivation dégradables à base de PGA dans plusieurs puits de gaz non conventionnels, dans le cadre de son engagement en faveur du développement énergétique durable. Ces essais ont démontré des gains de temps et d'argent significatifs grâce à la suppression des opérations de broyage post-fracturation. Le succès de ces essais devrait favoriser l'intégration accrue des solutions PGA dans les opérations au Moyen-Orient, contribuant ainsi aux objectifs à long terme d'Aramco de réduction de la complexité opérationnelle et de l'impact environnemental.

- En janvier 2023, Baker Hughes, entreprise mondiale spécialisée dans les technologies énergétiques, a lancé une nouvelle gamme d'outils de fond de trou dégradables intégrant de l'acide polyglycolique, visant à optimiser l'isolation zonale lors de la fracturation hydraulique multi-étages. Ces outils sont conçus pour une dégradation efficace après utilisation, améliorant ainsi l'efficacité opérationnelle et éliminant le recours à un démontage mécanique. Ce lancement de produit souligne l'investissement continu de Baker Hughes dans des matériaux de pointe favorisant des opérations pétrolières durables et une simplification opérationnelle.

- En janvier 2023, Schlumberger s'est associé à un fabricant de matériaux composites pour développer des mélanges de PGA de nouvelle génération, dotés d'une résistance thermique améliorée, destinés aux puits haute pression et haute température (HPHT). Cette initiative vise à étendre l'applicabilité du PGA à des conditions plus extrêmes, relevant ainsi un défi majeur pour une adoption plus large. Cette collaboration témoigne de l'importance accordée par SLB à l'ingénierie des matériaux innovants pour répondre aux exigences techniques en constante évolution du secteur mondial de l'énergie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.