Global Polyurethane Dispersion Market

Taille du marché en milliards USD

TCAC :

%

USD

2.68 Billion

USD

4.65 Billion

2025

2033

USD

2.68 Billion

USD

4.65 Billion

2025

2033

| 2026 –2033 | |

| USD 2.68 Billion | |

| USD 4.65 Billion | |

| % | |

|

Segmentation du marché mondial de la dispersion du polyuréthane, par type (à base d'eau, à base de solvants), application (revêtements,Adhésifs et scellants, Finition cuir, papier etTextile, Taille de fibre de verre, autres)- Tendances de l'industrie et prévisions à 2033

Marché de la dispersion du polyuréthaneAperçu général

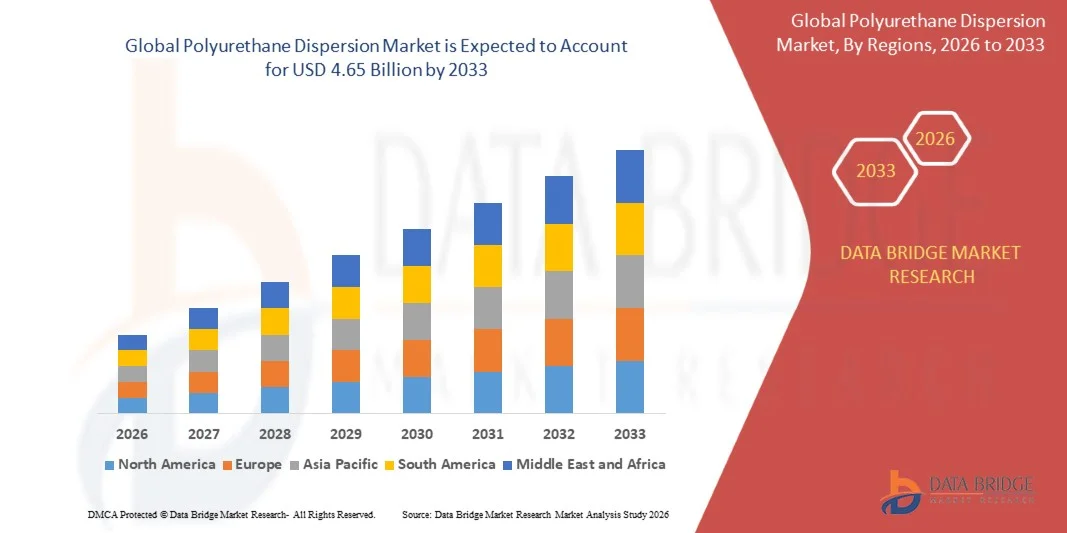

Le marché de la dispersion du polyuréthane a été évalué à2,68 milliards de dollars en 2025et devrait atteindre4,65 milliards de dollars en 2033, croissance à unTCAC de 7,15 % de 2026 à 2033. Le marché connaît une croissance régulière due à la demande croissante de solutions de revêtement et d'adhésifs à base d'eau et respectueuses de l'environnement, à l'adoption croissante de la dispersion du polyuréthane (PUD) dans des industries comme l'automobile, les textiles, le cuir, l'emballage et la construction, et à la pression réglementaire croissante pour réduire les émissions de composés organiques volatils (COV).

Le passage à des matériaux durables et performants, associé à l'utilisation croissante de dispersions de polyuréthane dans les revêtements, le cuir synthétique, les adhésifs et les produits d'étanchéité, encourage les fabricants à adopter des technologies avancées de polymères d'origine hydrique. Les PUD sont largement préférés en raison de leur excellente flexibilité, résistance à l'abrasion, durabilité et faible impact environnemental par rapport aux systèmes à base de solvants. La demande croissante de revêtements écologiques dans les intérieurs automobiles, les chaussures, les meubles et les applications industrielles accélère encore davantage la croissance du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial de la dispersion du polyuréthane (PUD) avec la plus grande part des revenus de 34,1 % en 2025, soutenue par une forte demande de revêtements, d'adhésifs, d'automobiles et de textiles, ainsi que par une infrastructure de fabrication de produits chimiques de pointe et une forte adoption de technologies de polymères durables à base d'eau. La région bénéficie également d'une réglementation environnementale rigoureuse qui accélère le passage des systèmes à base de solvants aux dispersions écologiques de polyuréthane.

- Le segment Eau-Basé a dominé le marché avec une42% en 2025, sous l'impulsion d'une réglementation environnementale stricte, d'une demande croissante de formulations à faible teneur en COV et d'une adoption accrue dans les secteurs des revêtements, des adhésifs et des finitions textiles.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,6 % entre 2026 et 2033, alimenté par l'industrialisation rapide, l'expansion des industries du textile et du cuir et l'augmentation des investissements dans les secteurs de l'automobile et de la construction en Chine, en Inde, en Corée du Sud et en Asie du Sud-Est. La demande croissante de revêtements et adhésifs rentables et performants accélère encore la croissance du marché régional.

- Le segment des adhésifs et des scellants devrait enregistrer la croissance la plus rapide à un TCAC de 7,9 % entre 2026 et 2033, en raison de l'utilisation croissante des dispersions de polyuréthane dans l'assemblage automobile, l'emballage, la chaussure et les applications de construction. Le segment bénéficie de la demande croissante de solutions de collage à haute résistance, flexibles et durables, en particulier dans la fabrication de véhicules légers et les tendances écologiques des emballages.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,68 milliards de dollars

- Valeur marchande prévue (2033) : 4,65 milliards de dollars

- Prévisions CAGR (2026-2033): 7,15 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché de la dispersion du polyuréthaneSegmentation

|

Attributs |

Clé de dispersion du polyuréthanePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• BASF SE (Allemagne) |

|

Possibilités de marché |

· Augmentation de la demande de revêtements et d'adhésifs écologiques · Extension des applications en cuir textile, cuir et synthétique · L'adoption croissante dans l'emballage, le papier et les applications industrielles |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la dispersion du polyuréthane

Tendance : Croissance des systèmes de dispersion du polyuréthane d'origine hydrique et durable

Le marché de la dispersion du polyuréthane (PUD) connaît une forte dynamique vers des produits chimiques à base d'eau, à faible teneur en COV et à base biologique, qui sont motivés par le resserrement des réglementations environnementales et l'augmentation de la demande de revêtements, de textiles et d'adhésifs. Les fabricants passent de plus en plus des systèmes à base de solvants aux PUD à haute performance d'origine hydrique pour atteindre les objectifs de durabilité tout en maintenant la durabilité, la flexibilité et la résistance chimique. Par exemple,Avril 2021, Covestro a élargi ses capacités de production de polyuréthane d'origine hydrique en Asie pour soutenir la demande croissante de revêtements et d'applications textiles, ce qui reflète le virage régional vers des formulations écologiques. DansMars 2023, des participants clés de l'industrie, dont Lubrizol, ont souligné les progrès réalisés dans les technologies de dispersion du polyuréthane à faible teneur en COV visant des revêtements et des applications adhésives à haute performance. Ces développements renforcent la transition vers une chimie durable des polymères dans les industries d'utilisation finale comme les revêtements automobiles, les emballages et les chaussures.

Dynamique du marché de la dispersion du polyuréthane

Principal moteur du marché : augmentation de la demande de revêtements, d'adhésifs et d'applications à haut rendement

L'expansion rapide des industries d'utilisation finale telles que les revêtements automobiles, la construction, les textiles et les emballages flexibles est un moteur majeur du marché de la dispersion du polyuréthane. Les UDI sont de plus en plus préférés en raison de leur excellente résistance à l'abrasion, de leur élasticité et de leur conformité environnementale par rapport aux solutions de rechange à base de solvants. DansJuin 2022, BASF a annoncé des améliorations stratégiques dans son réseau de production de dispersion de polyuréthane en Europe pour renforcer la fiabilité de l'offre pour les clients de revêtement et d'adhésif. En outre, l'adoption croissante dans les applications de finition textile et de cuir synthétique accélère la demande de formulations PUD solides et d'origine hydrique sur les marchés développés et émergents.

Key Restrint/Challenge: Prix des matières premières Volatilité et complexité de traitement

Malgré une forte croissance, le marché est confronté à des défis liés aux fluctuations des coûts des matières premières, comme les isocyanates et les polyols, qui ont une incidence directe sur l'économie de la production. De plus, la complexité de la formulation pour atteindre un rendement équilibré (résistance à l'eau, flexibilité et résistance mécanique) augmente les coûts de R-D pour les fabricants. Les petits producteurs sont confrontés à des obstacles dans la mise à niveau des technologies avancées de dispersion d'origine hydrique en raison des exigences élevées en matière de capital et de normes rigoureuses de cohérence de la qualité. La conformité réglementaire à l'évolution des normes environnementales en Amérique du Nord et en Europe accroît encore la pression opérationnelle sur les fabricants, en particulier ceux qui dépendent des anciens systèmes de production à base de solvants.

Opportunité de marché clé : Expansion des technologies biofondées et durables de polyuréthane

L'intégration des matières premières bio-basées et des principes de l'économie circulaire représente une opportunité de croissance importante pour le marché de la dispersion du polyuréthane. Les entreprises investissent de plus en plus dans des matières premières renouvelables et des procédés de production réduits en carbone pour s'aligner sur les objectifs mondiaux de durabilité. DansSeptembre 2024, les initiatives de l'industrie dirigées par les principaux fabricants de produits chimiques comme Dow ont mis l'accent sur le développement de matériaux de polyuréthane biobasés pour les revêtements et les applications d'élastomères. La demande croissante des industries de l'emballage, de l'intérieur automobile et de la chaussure devrait accélérer encore l'innovation dans les systèmes de dispersion de polyuréthane à haute performance et respectueux de l'environnement sur les marchés mondiaux.

Étendue du marché de la dispersion du polyuréthane

Le marché de la dispersion du polyuréthane est segmenté en fonction du type et de l'application.

- Par type

Selon le type, le marché de la dispersion du polyuréthane est segmenté en systèmes à base d'eau et de solvants. Le segment Eau-Basé a dominé le marché avec une68,42 % en 2025, sous l'impulsion d'une réglementation environnementale stricte, d'une demande croissante de formulations à faible teneur en COV et d'une adoption accrue dans les secteurs des revêtements, des adhésifs et des finitions textiles. Les IUN à base d'eau sont largement préférés en raison de leur profil écologique, d'une excellente flexibilité et de fortes propriétés d'adhérence, ce qui les rend adaptés aux intérieurs automobiles, au cuir synthétique et aux revêtements industriels. Les pressions réglementaires croissantes exercées en Amérique du Nord et en Europe en vertu des normes REACH et de l'EPA appuient davantage la domination de ce segment. L'expansion des investissements en R-D par les principaux fabricants de produits chimiques améliore les caractéristiques de rendement, comme la résistance à l'eau et la durabilité, et favorise l'adoption commerciale. En outre, la demande croissante des industries de l'emballage et de la chaussure renforce l'utilisation à grande échelle. Le passage croissant des systèmes à base de solvants dans les économies émergentes accélère également la pénétration. L'innovation continue dans la dispersion du polyuréthane biologique renforce encore ce segment de leadership. Le segment bénéficie d'une amélioration de la rentabilité des technologies de production et des capacités de fabrication évolutives. Une forte compatibilité avec les systèmes aqueux de plusieurs industries est un autre facteur de croissance. Dans l'ensemble, les tendances en matière de durabilité et de conformité à la réglementation demeurent les principaux moteurs de cette position dominante.

Le segment Solvent-Based devrait connaître la croissance la plus rapide avec uneTCAC de 5,8% de 2026 à 2033, entraîné par la demande dans les revêtements industriels de haute performance et les applications spécialisées nécessitant une résistance supérieure aux produits chimiques et à l'abrasion. Malgré les préoccupations environnementales, les IUN à base de solvants demeurent pertinents dans les applications de niche comme la finition automobile et les revêtements lourds. Les progrès technologiques permettent de réduire les émissions et d'améliorer la stabilité de la formulation en favorisant l'adoption progressive. La croissance est également soutenue par la demande dans les régions où la réglementation environnementale est moins stricte. L'expansion de l'infrastructure industrielle dans les économies en développement contribue davantage à la croissance sectorielle. Les fabricants investissent dans des systèmes de dispersion hybrides pour équilibrer les exigences de performance et de conformité. L'utilisation croissante des revêtements de protection pour les industries maritimes et de la construction augmente les possibilités. La demande croissante de revêtements durables dans des environnements extrêmes alimente également l'adoption. Les efforts continus de R-D améliorent l'efficacité et réduisent la teneur en solvants. Toutefois, la pression réglementaire demeure un facteur limitant par rapport aux systèmes à base d'eau.

- Par demande

Sur la base de l'application, le marché de la dispersion du polyuréthane est segmenté en revêtements, adhésifs et scellants, finition en cuir, papier et textiles, taille en fibre de verre, et autres. Le segment des revêtements dominait le marché avec34,96% en 2025, en raison de la forte demande des secteurs de l'automobile, de la construction et de l'industrie nécessitant des revêtements durables, résistants à l'abrasion et résistants aux intempéries. Les dispersions de polyuréthane sont largement utilisées en raison de leur excellente capacité de filmage, flexibilité et résistance chimique. La hausse des activités de construction au niveau mondial et les projets de développement des infrastructures stimulent la consommation. Les constructeurs automobiles utilisent de plus en plus des revêtements à base de PUD pour leurs composants intérieurs et extérieurs. La croissance des revêtements de protection pour les équipements industriels soutient davantage la demande. La réglementation environnementale favorise les revêtements d'eau, renforçant l'expansion du segment. Les améliorations technologiques améliorent la rétention et la durabilité des brillants. L'utilisation croissante des revêtements de bois et des meubles contribue également à la croissance. L'expansion de l'industrie de l'emballage et des biens de consommation stimule encore l'adoption. Dans l'ensemble, les revêtements demeurent le segment d'application qui génère le plus de revenus.

Le segment Adhesives & Sealants devrait connaître la croissance la plus rapide avecTCAC de 6,4% entre 2026 et 2033, en raison de la demande croissante dans les industries de l'emballage, de l'assemblage automobile et de la construction. Les adhésifs à base de PUD offrent de solides avantages en matière de résistance, de flexibilité et de sécurité environnementale. La croissance de l'emballage du commerce électronique stimule considérablement la consommation. Les tendances de la légèreté automobile augmentent la demande de solutions adhésives haute performance. L'expansion des projets d'infrastructure en Asie et dans le Pacifique favorise encore la croissance. Le remplacement des adhésifs à base de solvants par des solutions de remplacement à base d'eau accélère l'adoption. Les progrès technologiques améliorent les propriétés de résistance thermique et mécanique. L'utilisation croissante dans la fabrication de chaussures est un autre moteur clé. De solides investissements en R-D dans les adhésifs sensibles à la pression élargissent la portée de l'application. Dans l'ensemble, le virage industriel vers des solutions durables de liaison alimente la croissance rapide du segment.

Analyse régionale du marché de la dispersion du polyuréthane

L'Amérique du Nord a dominé le marché mondial de la dispersion du polyuréthane (PUD) et a représenté la plus grande part des revenus de34,1 % en 2025, soutenue par une forte demande de revêtements, d'adhésifs, d'automobiles et de textiles, ainsi que par une infrastructure de fabrication de produits chimiques de pointe et l'adoption de technologies de polymères durables à base d'eau. La région bénéficie également d'une réglementation environnementale rigoureuse qui accélère le passage des systèmes à base de solvants aux dispersions écologiques de polyuréthane. La hausse de la demande de matériaux à haut rendement et à faible teneur en COV pour les applications industrielles et commerciales renforce encore la croissance du marché en Amérique du Nord.

Aperçu du marché américain de la dispersion du polyuréthane

Le marché américain de la dispersion du polyuréthane connaît une croissance constante en raison de l'adoption croissante de revêtements à base d'eau, d'adhésifs et de produits d'étanchéité dans les secteurs de l'automobile, de la construction, du textile et de l'industrie. L'accent mis sur la durabilité, la conformité à la réglementation pour la réduction des COV et la préférence croissante pour des matériaux respectueux de l'environnement stimulent la demande. De plus, les progrès de la chimie des polymères et l'augmentation des investissements dans les technologies de revêtement à haute performance appuient l'expansion du marché partout au pays.

Perspectives du marché européen de la dispersion du polyuréthane

Le marché européen de la dispersion des polyuréthanes demeure un facteur clé de revenus, motivé par des réglementations environnementales strictes, une base industrielle solide et l'adoption croissante de solutions durables de revêtement et d'adhésif. Des industries comme l'automobile, le mobilier, l'emballage et les textiles se tournent de plus en plus vers des systèmes d'UDP à base d'eau pour respecter les normes d'émissions et les objectifs de durabilité. L'innovation continue dans la technologie des polymères et l'accent mis sur les pratiques de l'économie circulaire favorisent davantage la croissance du marché dans la région.

Aperçu du marché de la dispersion du polyuréthane au Royaume-Uni

Le marché de la dispersion du polyuréthane au Royaume-Uni connaît une expansion constante, soutenue par la demande croissante de revêtements à faible teneur en COV, d'adhésifs et de solutions de finition textile. L'accent mis par le pays sur les initiatives de durabilité et les pratiques de fabrication écologiques encourage les industries à adopter des systèmes de polyuréthane à base d'eau. La croissance des intérieurs automobiles, des revêtements de construction et des applications d'emballage contribue également au développement du marché.

Allemagne Aperçu du marché de la dispersion du polyuréthane

Le marché allemand de la dispersion du polyuréthane ne cesse de croître en raison de la forte production automobile, des capacités de production chimique avancées et de la stricte réglementation environnementale. Les industries allemandes adoptent de plus en plus des dispersions de polyuréthane à base d'eau dans les revêtements, les adhésifs et les applications industrielles pour répondre aux exigences de durabilité et de performance. L'innovation continue dans la science des matériaux et la forte demande des secteurs de l'automobile et de l'industrie stimulent la croissance.

Aperçu du marché de la dispersion du polyuréthane en Asie et dans le Pacifique

Le marché de la dispersion du polyuréthane en Asie-Pacifique devrait connaître une croissance rapide dans un TCAC de7,6% de 2026 à 2033, grâce à l'industrialisation rapide, à l'expansion des industries manufacturières du textile et du cuir et à l'augmentation des investissements dans les secteurs de l'automobile et de la construction en Chine, en Inde, en Corée du Sud et en Asie du Sud-Est. La demande croissante de solutions de revêtement et d'adhésifs rentables, performantes et respectueuses de l'environnement accélère considérablement l'expansion du marché régional.

Aperçu du marché japonais de la dispersion du polyuréthane

Le marché japonais de la dispersion du polyuréthane connaît une croissance constante en raison de la demande croissante de revêtements, d'adhésifs et de finitions textiles de pointe. L'accent mis sur la fabrication de haute qualité, l'innovation technologique et le respect de l'environnement est à l'origine de l'adoption de systèmes PUD à base d'eau. Les industries de l'automobile et de l'électronique contribuent également à la demande constante de solutions de dispersion du polyuréthane à haute performance.

Aperçu du marché chinois de la dispersion du polyuréthane

Le marché chinois de la dispersion du polyuréthane augmente rapidement, en raison de l'expansion des industries manufacturières, de la forte demande des secteurs du textile et de l'automobile et de l'augmentation des réglementations environnementales favorisant les matériaux à faible teneur en COV. L'adoption croissante de revêtements à base d'eau et d'adhésifs dans la construction, l'emballage et les applications industrielles stimule encore la croissance du marché. Les investissements continus dans les capacités de production chimique et les technologies durables des matériaux placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part du marché de la dispersion du polyuréthane

L'industrie de la dispersion du polyuréthane est principalement dirigée par des entreprises bien établies, notamment :

- Mog Inc. (États-Unis)

- Dallara (Italie)

- Exail (France)

- IPG Automotive GmbH (Allemagne)

- iMotive (Hongrie)

- VI-grade GmbH (Allemagne)

- B.V. brut (Pays-Bas)

- Dynisma Ltd. (Royaume-Uni)

- Intuition appliquée Inc. (États-Unis)

- rFpro (rFpro Limited) (Angleterre)

- Siemens AG (Allemagne)

- Dassault Systèmes SE (France)

- MTS Systems Corporation (États-Unis)

- CAE Inc. (Canada)

- NVIDIA Corporation (États-Unis)

- AB Dynamics PLC (Royaume-Uni)

- Forum8 (Japon)

- Mitsubishi Precision Co., Ltd. (Japon)

- FAAC Incorporated (États-Unis)

- DriveSafety (États-Unis)

- Simtec Simulation Technology GmbH (Allemagne)

- MB Dynamics Inc. (États-Unis)

- Simulation de Sanlab (Inde)

- SimCraft (États-Unis)

- Simulations CXC (États-Unis)

- XPI Simulation (Royaume-Uni)

- Tecknotrove Simulator Systems Pvt. Ltd. (Inde)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (Chine)

- Simulation de Shenzhen Zhongzhi (Chine)

- Simulateurs hindoustan (Inde)

- DriveSimSolutions (États-Unis)

- Teksim Technologies (Inde)

- iMVR Inc. (États-Unis)

- SimXperience (États-Unis)

Derniers développements sur le marché de la dispersion du polyuréthane

- En avril 2021, Covestro AG, un fabricant de matériaux de premier plan, a annoncé l'expansion de ses capacités de production de dispersion du polyuréthane d'origine hydrique en Asie-Pacifique, afin de répondre à la demande croissante des industries des revêtements, des adhésifs et du textile. L'expansion s'est concentrée sur le renforcement de la fiabilité de l'offre et le soutien à la transition vers des systèmes de polyuréthane peu polluants et respectueux de l'environnement. Cette évolution reflète l'accélération de l'évolution de la région vers des technologies de revêtement durables sous l'effet de la pression réglementaire et de la croissance industrielle.

- En juin 2022, BASF SE, une entreprise chimique mondiale, a élargi son réseau de production et d'approvisionnement en polyuréthane pour améliorer la disponibilité des revêtements et des applications adhésives. L'initiative visait à améliorer la résilience de la chaîne d'approvisionnement et à soutenir les industries de l'automobile et de la construction qui passent aux systèmes d'approvisionnement en eau. Ce mouvement a renforcé la position de BASF.

- En mars 2023, Covestro AG a introduit des avancées dans les technologies de dispersion du polyuréthane d'origine hydrique conçues pour des applications de revêtements de haute performance, en particulier dans les secteurs automobile et industriel. L'innovation visait à améliorer la durabilité, la flexibilité et la conformité environnementale tout en réduisant les émissions de composés organiques volatils (COV). Cette évolution met en lumière les efforts continus de l'industrie pour remplacer les systèmes à base de solvants par des solutions de rechange durables sans compromettre la performance

- En septembre 2024, les principaux fabricants de polyuréthane, dont Dow Inc. et d'autres entreprises chimiques mondiales, ont mis au point des initiatives de dispersion biologique et durable du polyuréthane visant à réduire l'empreinte carbone et à améliorer l'utilisation des matériaux circulaires. Ces développements comprenaient des investissements en R-D dans les matières premières renouvelables et les formulations d'origine hydrique de la prochaine génération pour les revêtements et les élastomères. Cela reflète la poussée croissante de l'industrie vers des solutions chimiques durables pour l'automobile, l'emballage et les applications industrielles

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.